Den absoluta likviditetskvoten är formeln för balansräkningen. Absolut likviditetskvot och schablonvärde

Likviditet - enkel realisering, försäljning, omvandling av material eller andra tillgångar till kontanter för att täcka aktuella finansiella förpliktelser.

Likviditetskvoter är finansiella indikatorer som beräknas på grundval av företagets uttalanden (bolagets balansräkning - blankett nr 1) för att bestämma företagets förmåga att betala tillbaka sin nuvarande skuld på bekostnad av dess omsättningstillgångar (cirkulerande). Innebörden av dessa indikatorer är att jämföra värdet av företagets nuvarande skulder och dess rörelsekapital, vilket bör säkerställa återbetalningen av dessa skulder.

Låt oss överväga de viktigaste likviditetsförhållandena och formlerna för deras beräkning:

Beräkningen av likviditetskvoter låter dig analysera ett företags likviditet, d.v.s. analys av möjligheten för företaget att täcka alla sina finansiella förpliktelser.

Observera att företagets tillgångar återspeglas i balansräkningen och har olika likviditet. Låt oss rangordna dem i fallande ordning, beroende på graden av deras likviditet:

- medel på företagets konton och kassadiskar;

- bankväxlar, statspapper;

- löpande kundfordringar, emitterade lån, företagsvärdepapper (aktier i börsnoterade företag, skuldebrev);

- lager av varor och råvaror i lager;

- bilar och utrustning;

- byggnader och konstruktioner;

- Byggnadsarbete pågår.

Aktuell likviditetskvot

Nuvarande likviditetsgrad eller Täckningsgrad eller Total likviditetskvot är ett finansiellt förhållande som är lika med förhållandet mellan kortfristiga (kortfristiga) tillgångar och kortfristiga skulder (kortfristiga skulder). Datakällan är företagets balansräkning (blankett nr 1). Koefficienten beräknas med formeln:

Nuvarande likviditetskvot = Omsättningstillgångar, exklusive långfristiga fordringar / kortfristiga skulderKtl = (s. 290 - s. 230) / s. 690 eller

Ktl = s. 290 / (s. 610 + s. 620 + s. 660)Ktl = s. 1200 / (s. 1520 + s. 1510 + s. 1550)

Kvoten återspeglar företagets förmåga att betala av kortfristiga (kortfristiga) skulder endast på bekostnad av omsättningstillgångar. Ju högre indikator, desto bättre är företagets solvens. Aktuell likviditetskvot karakterisera företagets solvens inte bara för tillfället utan också i nödfall.

Koefficientens normala värde är från 1,5 till 2,5, beroende på bransch. Både lågt och högt förhållande är ogynnsamt. Ett värde under 1 indikerar en hög finansiell risk förknippad med att företaget inte konsekvent kan betala löpande räkningar. Ett värde på mer än 3 kan indikera en irrationell kapitalstruktur. Men man bör komma ihåg att beroende på verksamhetsområde, struktur och kvalitet på tillgångar etc. kan värdet av koefficienten variera mycket.

Det bör noteras att detta förhållande inte alltid ger en fullständig bild. Vanligtvis kan företag som har små lager och lätt kan få pengar på växlar enkelt verka med ett lägre förhållande än företag med stora lager och försäljning av varor på kredit.

Ett annat sätt att kontrollera omsättningstillgångarnas tillräcklighet är att beräkna akut likviditet. Denna indikator är av intresse för banker, leverantörer, aktieägare, eftersom företaget kan möta omständigheter där det omedelbart kommer att behöva betala några oförutsedda utgifter. Därför kommer hon att behöva alla sina kontanter, värdepapper, kundfordringar och andra betalningsmedel, det vill säga en del av tillgångarna som kan avslutas kontant.

Snabb (brådskande) likviditetskvot

Koefficienten kännetecknar företagets förmåga att betala av kortfristiga (kortfristiga) skulder på bekostnad av omsättningstillgångar. Den liknar den nuvarande likviditetskvoten, men skiljer sig från den genom att de omsättningstillgångar som används för dess beräkning endast inkluderar hög- och medellikvida omsättningstillgångar (pengar på operativa konton, lagerlager av flytande material och råvaror, varor och färdiga produkter, kundfordringar med kort löptid).

Sådana tillgångar inkluderar inte pågående arbeten, samt lager av specialkomponenter, material och halvfabrikat. Källan till uppgifterna är företagets balansräkning på samma sätt som för nuvarande likviditet, men varulager beaktas inte i sammansättningen av tillgångar, eftersom när de tvingas säljas kommer förlusterna att vara maximala bland allt rörelsekapital:

Snabb likviditetskvot = (Kassa + Kortfristiga finansiella placeringar + Kortfristiga fordringar) / Kortfristiga skulder

Snabb likviditetskvot = (Omsättningstillgångar - Varulager) / Kortfristiga skulder

Kbl = (s. 240 + s. 250 + s. 260) / (s. 610 + s. 620 + s. 660)

Kbl = (s. 1230 + s. 1240 + s. 1250) / (s. 1520 + s. 1510 + s. 1550)

Detta är ett av de viktiga nyckeltalen, som visar vilken del av företagets kortfristiga skulder som omedelbart kan återbetalas på bekostnad av medel på olika konton, i kortfristiga värdepapper, samt kvitton från uppgörelser med gäldenärer. Ju högre indikator, desto bättre är företagets solvens. Ett kvotvärde på mer än 0,8 anses vara normalt (vissa analytiker anser att det optimala värdet av koefficienten är 0,6-1,0), vilket innebär att kontanter och kommande intäkter från nuvarande aktiviteter bör täcka organisationens nuvarande skulder.

För att öka nivån på akut likviditet bör organisationer vidta åtgärder som syftar till att öka det egna rörelsekapitalet och attrahera långfristiga lån och upplåning. Å andra sidan kan ett värde på mer än 3 indikera en irrationell kapitalstruktur, detta kan bero på en långsam omsättning av medel investerade i varulager, en ökning av kundfordringar.

I detta avseende kan den absoluta likviditetskvoten, som bör vara mer än 0,2, fungera som ett lackmustest av den nuvarande solvensen. Den absoluta likviditetskvoten visar vilken del av den kortfristiga skulden organisationen kan återbetala inom en snar framtid på bekostnad av de mest likvida tillgångarna (kontanter och kortfristiga värdepapper).

Absolut likviditetskvot

Finansiell nyckeltal lika med förhållandet mellan kassa och kortfristiga finansiella placeringar och kortfristiga skulder (kortfristiga skulder). Datakällan är företagets balansräkning på samma sätt som för aktuell likviditet, men endast kontanter och motsvarande medel beaktas vid sammansättningen av tillgångar, beräkningsformeln är följande:

Absolut likviditetskvot = (Kassa + Kortfristiga finansiella placeringar) / Kortfristiga skulder

Hytt = (s. 250 + s. 260) / (s. 610 + s. 620 + s. 660)

Hytt = (s. 1240 + s. 1250) / (s. 1520 + s. 1510 + s. 1550)

Ett koefficientvärde på mer än 0,2 anses normalt. Ju högre indikator, desto bättre är företagets solvens. Å andra sidan kan en hög indikator indikera en irrationell kapitalstruktur, en för hög andel nödlidande tillgångar i form av kontanter och medel på konton.

Med andra ord, om saldot av medel hålls på rapporteringsdagens nivå (främst genom att säkerställa ett jämnt mottagande av betalningar från motparter), kan kortfristiga skulder på rapporteringsdagen återbetalas på fem dagar. Ovanstående regleringsbegränsning tillämpas i utländsk praxis för finansiell analys. Samtidigt finns det ingen exakt motivering till varför, för att upprätthålla en normal likviditetsnivå för ryska organisationer, beloppet av medel bör täcka 20% av löpande skulder.

Nettorörelsekapital

Nettorörelsekapital är nödvändigt för att upprätthålla företagets finansiella stabilitet. Nettorörelsekapital definieras som skillnaden mellan omsättningstillgångar och kortfristiga skulder, inklusive kortfristiga upplånade medel, leverantörsskulder och motsvarande skulder. Nettorörelsekapital är en del av rörelsekapitalet som bildas av eget rörelsekapital och långfristigt lånat kapital, inklusive kvasi-eget kapital, lånade medel och andra långfristiga skulder. Formeln för att beräkna nettoavvecklingskapitalet är:

Nettorörelsekapital = Omsättningstillgångar - Kortfristiga skulder

Chob = s. 290 - s. 690

Chob = s. 1200 - s. 1500

Nettorörelsekapital är nödvändigt för att upprätthålla företagets finansiella stabilitet, eftersom överskottet av rörelsekapital jämfört med kortfristiga skulder innebär att företaget inte bara kan betala av sina kortfristiga skulder, utan också har reserver för att utöka sin verksamhet. Mängden nettorörelsekapital måste vara över noll.

Brist på rörelsekapital indikerar företagets oförmåga att i tid betala av kortfristiga skulder. Ett betydande överskott av nettorörelsekapital över det optimala behovet indikerar den irrationella användningen av företagets resurser.

Formler för beräkning av likviditetskvoter i enlighet med internationella standarder beskrivs i

Absolut likviditetskvot(engelsk analog Cash Ratio) - förhållandet mellan den mest likvida delen av tillgångar och kortfristiga skulder. Den mest likvida delen av tillgångarna inkluderar likvida medel. Indikatorn visar hur stor andel av företagets kortfristiga skulder som kan betalas av omedelbart. Denna indikator hänvisar till grupp av likviditetsindikatorer.

Normativt värde

Värdet anses vara normativt från 0,1 till 0,2... En lägre indikator indikerar att företaget inte kommer att kunna betala av skulder i tid om betalningarna förfaller snart. Ett högre värde än det regulatoriska värdet kan också indikera problem i företaget och indikera en ineffektiv strategi för att hantera finansiella resurser. Kontanter, till skillnad från andra tillgångar, deltar inte i produktionen och försäljningsprocessen, de genererar inga inkomster för företaget. Därför indikerar en för hög indikator att en betydande del av kapitalet avleds till bildandet av improduktiva tillgångar.

Anvisningar för att lösa problemet med att hitta indikatorn utanför de reglerade gränserna

Om värdet på indikatorn är under standarden kan företaget locka till sig lånade medel, implementera en del av det extra tillgångar att öka mängden av de mest likvida tillgångarna. Om värdet på indikatorn är högre än standarden, så kan företaget investera en del av pengarna(över normen) i produktions- och marknadsföringsaktiviteter, i finansiella investeringar m.m.

Formeln för att beräkna koefficienten:

Absolut likviditetskvot = Likvida medel / Kortfristiga skulder

Anteckningar och rättelser

Kontanter är det sätt på vilket alla deltagare i den finansiella processen kommer överens om att utbyta när de gör finansiella transaktioner. För att kontanter ska klassificeras som omsättningstillgångar krävs att det inte finns några begränsningar för deras förvaring och användning. En sådan situation är möjlig till exempel vid domstolsbeslut om beslag av medel. Om det finns sådana begränsningar är det nödvändigt att justera indikatorn för kontanter och likvida medel, som används för att beräkna indikatorn.

Företag visar ofta spärrade likvida medel som likvida medel på balansräkningen. Information om begränsningar finns i så fall i noterna till bokslutet. Förutom att minska mängden kontanter och likvida medel med beloppet av den begränsade delen, är det också nödvändigt att justera värdet av kortfristiga skulder och dra av de som är förknippade med begränsningen.

Ett exempel på beräkning av den absoluta likviditetskvoten:

Företag OJSC "WebInnovation-plus"

Måttenhet: tusen rubel.

Absolut likviditetskvot (2016) = 75/242 = 0,31

Absolut likviditetskvot (2015) = 46/236 = 0,2

De erhållna uppgifterna visar att det under 2015 för varje rubel av kortfristiga skulder finns cirka 0,2 rubel av kontanter och likvida medel. Därmed kunde företaget OJSC "WebInnovatsiya-plus" stå för sina åtaganden 2015. 2016 förändrades situationen och värdet på koefficienten var 0,31.

För att minska detta värde är det tillrådligt att rikta en del av medlen, till exempel för att köpa obligationer från andra företag. Detta gör att du kan få ytterligare ränteintäkter och samtidigt förbli likvid. Den optimala storleken på en sådan investering kommer att vara 75 - (242 * 0,2) = 26,6 tusen rubel. Följaktligen (75 - 26,6) = 48,4 tusen rubel. - detta är det belopp av kontanter och motsvarigheter till vilket den absoluta likviditeten kommer att ligga inom de normativa gränserna med det oförändrade värdet av summan av kortfristiga skulder.

Med hjälp av den absoluta likviditetskvoten bestäms vilken del av omedelbara skulder som kan återbetalas med kontanter och deras motsvarigheter (värdepapper, banktillgodohavanden etc.). Det vill säga genom höglikvida tillgångar.

Den absoluta likviditetskvoten, tillsammans med andra indikatorer på likviditet, är av intresse inte bara för ledningen av organisationen, utan också för externa analysämnen. Så detta förhållande är viktigt för investerare, snabb likviditet - för banker; och absolut - till leverantörer av råvaror och material.

Definition och formel i Excel

Absolut likviditet visar organisationens kortsiktiga solvens: om företaget kan betala av sina åtaganden (med leverantörsmotparter) genom de mest likvida tillgångarna (pengar och deras motsvarigheter). Kvoten beräknas som förhållandet mellan medel och kortfristiga skulder.

Standardberäkningsformeln ser ut så här:

Ungar. = (kassa + kortfristiga placeringar) / kortfristiga skulder

Ungar. = mycket likvida tillgångar / (mest brådskande skulder + medelfristiga skulder)

Data för beräkning av indikatorn hämtas från balansräkningen. Låt oss titta på ett exempel i Excel.

Vi har ringat in de linjer som behövs för att beräkna den absoluta likviditetskvoten. Balansformel:

Ungar. = (sid. 1240 + sid. 1250) / (sid. 1520 + sid. 1510).

Exempel på beräkning i Excel:

Vi ersätter helt enkelt värdena för motsvarande celler i formeln (i form av länkar).

Absolut likviditetskvot och schablonvärde

Standardvärdet för koefficienten som accepteras i utländsk praxis är > 0,2. Kärnan i begränsningen: företaget måste betala tillbaka minst 20 % av sina kortfristiga skulder varje dag. Praxis med finansiell analys i ryska företag följer samma principer. Det är sant att det inte finns någon motivering för detta tillvägagångssätt.

Strukturen för kortfristiga skulder i rysk praxis är heterogen. Löptiderna fluktuerar kraftigt. Därför bör siffran 0,2 anses otillräcklig. För många företag ligger koefficienten i intervallet 0,2-0,5.

Om den absoluta likviditetskvoten är under normen:

- företaget kan inte omedelbart göra upp konton med leverantörer med kontanter av alla slag (inklusive intäkter från försäljning av värdepapper);

- ekonomer måste analysera solvensen ytterligare.

En stor ökning av den absoluta likviditetskvoten visar:

- för många nödlidande tillgångar i form av kontanter och på bankkonton;

- ytterligare analys av kapitalanvändningen behövs.

Alltså, ju högre indikator desto högre är företagets likviditet. Men alltför höga värden indikerar en irrationell användning av medel: företaget har en imponerande mängd finansiering som inte är "investerad i affärer."

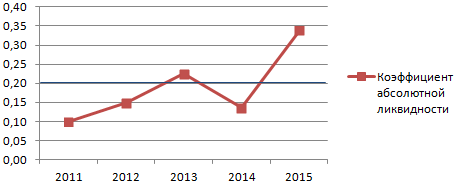

Låt oss gå tillbaka till vårt exempel.

Värdena för absolut likviditet 2013 och 2015 ligger inom det normala intervallet. Och under 2014 upplevde företaget svårigheter att betala av kortfristiga skulder.

Låt oss illustrera dynamiken i indikatorn och visa den på diagrammet för ett illustrativt exempel:

För att göra en fullständig analys av företagets solvens beräknas alla indikatorer på organisationens likvida omsättningstillgångar. Detta förhållande används för att beräkna andelen kortfristiga skulder som faktiskt kan återbetalas omedelbart. Exemplet visar att värdet för perioden 2011-2015. ökade med 0,24. Under 2011, 2012 och 2014 har företaget haft svårigheter med betalningsförmågan. Men situationen har återgått till det normala - företaget kan uppfylla sina nuvarande åtaganden med 34%.

Ur ekonomisk synvinkel visar likviditet i vilken utsträckning de resurser som står till en juridisk persons förfogande kan övergå till kategorin kontanter. Användningen av den absoluta likviditetskvoten gör det möjligt att förstå hur stor andel av företagets skulder som kan återbetalas med de tillgängliga tillgångarna.

När man bedömer solvensnivån tillgriper organisationer beräkningen och efterföljande analys av likviditetsförhållanden. Tack vare den nuvarande indikatorn är det möjligt att förstå i vilken andel befintliga tillgångar, omvandlade till monetära enheter, relaterar till varje rubel av kortfristiga skulder.

Kära läsare! Artikeln talar om typiska sätt att lösa juridiska frågor, men varje fall är individuellt. Om du vill veta hur lösa exakt ditt problem- kontakta en konsult:

ANSÖKNINGAR OCH SAMTAL ACCEPTERAS 24/7 och UTAN DAGAR.

Det är snabbt och ÄR GRATIS!

Snabb likviditet indikerar företagets förmåga att omedelbart täcka skulden med pengar, investeringar, såväl som skulder till företaget.

Absolut likviditet gör det möjligt att avslöja företagets förmåga att täcka kortfristiga skulder uteslutande på bekostnad av de medel som finns tillgängliga vid ett visst tillfälle.

Innebörden av begreppet

Begreppet likviditet tillämpas på processen för försäljning av en juridisk person. person av egendom.

Beroende på hur snabbt en viss fastighet kan säljas delas den in i:

När man tar hänsyn till de tre första typerna av egendom som ingår i kategorin omsättningstillgångar, beräknas indikatorer, på grund av vilka det är möjligt att bestämma i vilken utsträckning en juridisk person kan betala kortfristiga skulder på den. De egenskaper som erhålls i beräkningen kallas likviditetskvoter.

Normativt värde

Den absoluta likviditetskvoten är mindre efterfrågad än de som används för att fastställa snabb och aktuell likviditet, därför har en tydlig sats för den inte fastställts.

I de flesta fall anses ett värde på 0,2 eller högre vara normalt. Samtidigt, om detta förhållande är för högt, tyder det på att företaget har för mycket fria medel som skulle kunna användas för vidare affärsutveckling.

I praktiken kan koefficientens normala värde variera mycket, eftersom det till stor del beror på vilken bransch företaget är verksamt. För att beräkna en acceptabel nivå bör man ta hänsyn till i vilken takt omsättningstillgångar och omsättningsskulder omsätts.

Vid omsättning av tillgångar under en kortare period jämfört med perioden för eventuellt uppskov med skulder kommer solvensen att anses vara normal.

Grundläggande ögonblick

Arbeta med data

För att göra beräkningar och bestämma likviditetskvoten används traditionellt finansiella rapporter som en källa för initial data. På företagets balansräkning kan du enkelt utföra alla önskade beräkningar genom att hitta förhållandet mellan summan av koderna 1240 och 1250 och summan av koderna 1510, 1520 och 1550.

Täljaren innehåller de mest likvida tillgångarna. Rad 1240 återspeglar mängden finansiella investeringar, vars löptid är mindre än ett år, medan det monetära uttrycket inte beaktas. Detta inkluderar räntebärande värdepapper, medel som används som auktoriserade bidrag till andra organisationer, lån utfärdade till vissa företag och andra investeringar.

Kod 1250 används för att spegla likvida medel. Denna kategori inkluderar pengar tillgängliga direkt i kassadiskar och på konton, insättningar, överföringar som förväntas tas emot, värdepapper med hög likviditet.

Den absoluta likviditetskvoten uttrycks som förhållandet mellan tillgångar med hög likviditet och löpande och kortfristiga skulder. Nämnaren föreskriver lånade medel tillgängliga för andra skuldsubjekt, samt andra typer av förpliktelser.

Förhållande till solvens

För att erhålla den mest korrekta och tillförlitliga informationen om företagets solvens bör en detaljerad intern analys genomföras utifrån data som erhållits genom bokföring.

Tidigare var diskonteringsräntor, som praktiskt taget inte användes 2020 vid fastställande av likviditet, särskilt populära. Grunden för detta system var den genomsnittliga statistiska bedömningen av likviditeten för alla poster i balansräkningen, samt utvecklingen av diskonteringsräntor som möjliggör omfördelning av balansposter mellan andra grupper.

Till exempel inkluderade snabbrörliga tillgångar 80 procent av befintliga fordringar, 70 procent av tillverkade produkter och hälften av produktionslager med pågående arbete. Allt annat kategoriserades som långsamma tillgångar.

I analogi med detta skedde en omfördelning av leverantörsskulder, det vill säga en viss del av den långa sikten ansågs vara kortsiktig, såväl som vice versa.

Solvens beror också på kapitalets struktur, inklusive den huvudsakliga. I synnerhet med en hög efterfrågan och höga börsnoteringar av aktier med växlar och andra värdepapper är försäljningen möjlig med obetydliga förluster. I detta avseende förvandlas de till en mer flytande vara än vissa produkter.

I en sådan situation behöver företaget inte ha en hög likviditetskvot, eftersom det fasta kapitalet kan stabiliseras genom att sälja en del av det fasta kapitalet.

Hur man räknar

Beräkningen av koefficienten är ganska enkel att utföra, baserat på följande postulat:

- det representerar förhållandet mellan mycket likvida tillgångar och kortfristiga skulder;

- det kan också ses som förhållandet mellan tillgängliga pengar och nuvarande finansiella investeringar och skulder;

- i balansräkningstermer är detta förhållandet mellan summan av den 250:e och 260:e raden och summan av den 610:e, 620:e och 660:e raden.

Det belopp som tas emot som ett resultat av beräkningen kommer tydligt att återspegla organisationens verkliga kapacitet. Företagets finansiella stabilitet kan sägas med en koefficient i området 0,2-0,25, eftersom det betyder att det smärtfritt kan dra av en fjärdedel eller femtedel av sina egna medel för att betala av nuvarande skulder.

Formeln för den absoluta likviditetskvoten

För att beräkna den absoluta likviditetskvoten används följande formel:

K = Mycket likvida omsättningstillgångar / Kortfristiga skulder

Det är vanligt att klassificera kontanter tillgängliga i kassa och bankkonton som höglikvida omsättningstillgångar, såväl som finansiella investeringar som görs under en kort tid. I kategorin kortfristiga skulder ingår lån som ska återbetalas under det kommande året, oplanerade fordringar samt andra förpliktelser av löpande karaktär.

Befintliga arter

Nuvarande

Den bestäms genom att hitta förhållandet mellan kortfristiga (så kallade cirkulerande) tillgångar och kortfristiga skulder. Koefficienten som beräknas på detta sätt gör att vi kan dra slutsatser om hur företaget kan återbetala kortfristiga skulder, med enbart omsättningstillgångar.

Ju högre denna indikator är, desto bättre är företagets solvens, och inte bara för tillfället utan även i händelse av oförutsedda omständigheter. Beroende på vilken bransch företaget är verksamt anses standardkoefficienten ligga i intervallet 1,5 till 2,5.

En alltför låg kvot, under 1, indikerar betydande finansiella risker, eftersom företaget inte kan säkerställa en stabil betalning av löpande konton. Samtidigt är en koefficient som överstiger 3 också ogynnsam, eftersom det är ett tecken på ineffektiv användning av eget kapital.

Brådskande

Visar hur företaget kan klara av återbetalning av kortfristiga skulder, med enbart omsättningstillgångar. Till skillnad från nuvarande likviditet beaktas i detta fall endast omsättningstillgångar med medelhög och hög likviditet.

På grund av denna finansiella nyckeltal kan du ta reda på vilken del av företagets kortfristiga förpliktelser som omedelbart kan likvideras genom användning av medel som finns på olika konton, kortfristiga värdepapper och återbetalda fordringar.

Tillväxten av denna indikator (0,6-1,0 anses vara normal) indikerar att företagets solvens ökar och att det inte kommer att ha problem med att täcka sina nuvarande skulder. Men koefficienten bör inte vara för hög heller, eftersom det i det här fallet kommer att stå klart att fria medel används irrationellt, medan de skulle kunna riktas mot företagets utveckling.

Med hjälp av förhållandet nettorörelsekapital görs en bedömning av hur företaget kan upprätthålla sin finansiella stabilitet. Den bestäms som skillnaden mellan tillgångar i omlopp och skulder av kortfristig karaktär, som även inkluderar lånade medel som tagits för en kort period, befintliga skulder och skulder som är likställda med det.

Det är vanligt att karakterisera nettorörelsekapitalet som en del av rörelsekapitalet, vilket bildas av dess eget rörelsekapital och långsiktigt lånat kapital, inklusive så kallat kvasi-eget kapital, lånade medel och andra långfristiga förpliktelser.

Behovet av nettorörelsekapital drivs av kravet på att upprätthålla företagets finansiella stabilitet. Om dess rörelsekapital överstiger kortfristiga skulder, så är detta ett exempel på att företaget inte bara kan betala av sina kortfristiga skulder, utan också har tillräckliga reserver för att utöka sin verksamhet.

Rörelsekapitalet ska alltid vara över noll.

Analys av värden

För att bestämma företagets solvens är det tillrådligt att överväga hela kapitalstrukturen, med hänsyn till den huvudsakliga. I händelse av att ett företag har betydande innehav, det vill säga aktier med växlar och andra värdepapper, och samtidigt har bra kurser på börsen, så är det när man betalar av skulder vettigt att sälja exakt dem som garanti. hög likviditet.