คำสั่งกระทรวงการคลัง 66

เพื่อปรับปรุงกฎระเบียบทางกฎหมายในด้านการบัญชีและการรายงานทางการเงินขององค์กร (ยกเว้นสถาบันสินเชื่อ สถาบันของรัฐ (เทศบาล)) และเป็นไปตามข้อบังคับของกระทรวงการคลังของสหพันธรัฐรัสเซีย ที่ได้รับอนุมัติโดยพระราชกฤษฎีกา รัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 30 มิถุนายน 2547 N 329 (การรวบรวมกฎหมายของสหพันธรัฐรัสเซีย, 2004, N 31, ศิลปะ 3258; N 49, ศิลปะ 4908; 2005, N 23, ศิลปะ 2270; N 52, ข้อ 5755 ข้อ 32 ข้อ 47 ข้อ 23

กระทรวงการคลังอนุมัติงบการเงินรูปแบบใหม่

2801; N 45 ศิลปะ 5491; พ.ศ. 2551 N 5 ข้อศิลปะ 411; น 46 ศิลปะ 5337; พ.ศ. 2552 N 3 ข้อศิลปะ 378; ยังไม่มีข้อความ 6 ศิลปะ 738; N 8 ศิลปะ 973; N 11 ศิลปะ 1312; N 26 ศิลปะ 3212; น 31 ศิลปะ 3954; 2553 N 5 ข้อ 531; N 9 ศิลปะ 967; N 11 ศิลปะ 1224) ฉันสั่ง:

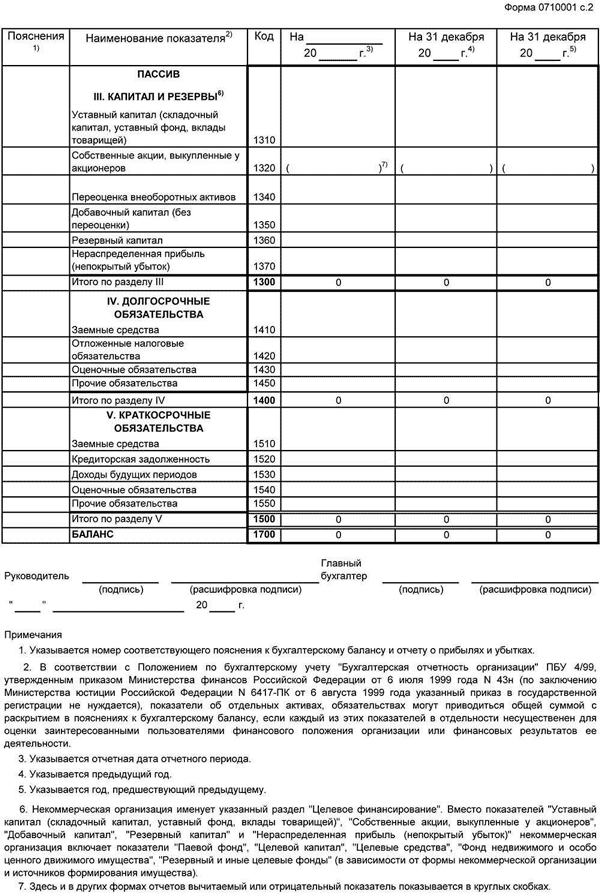

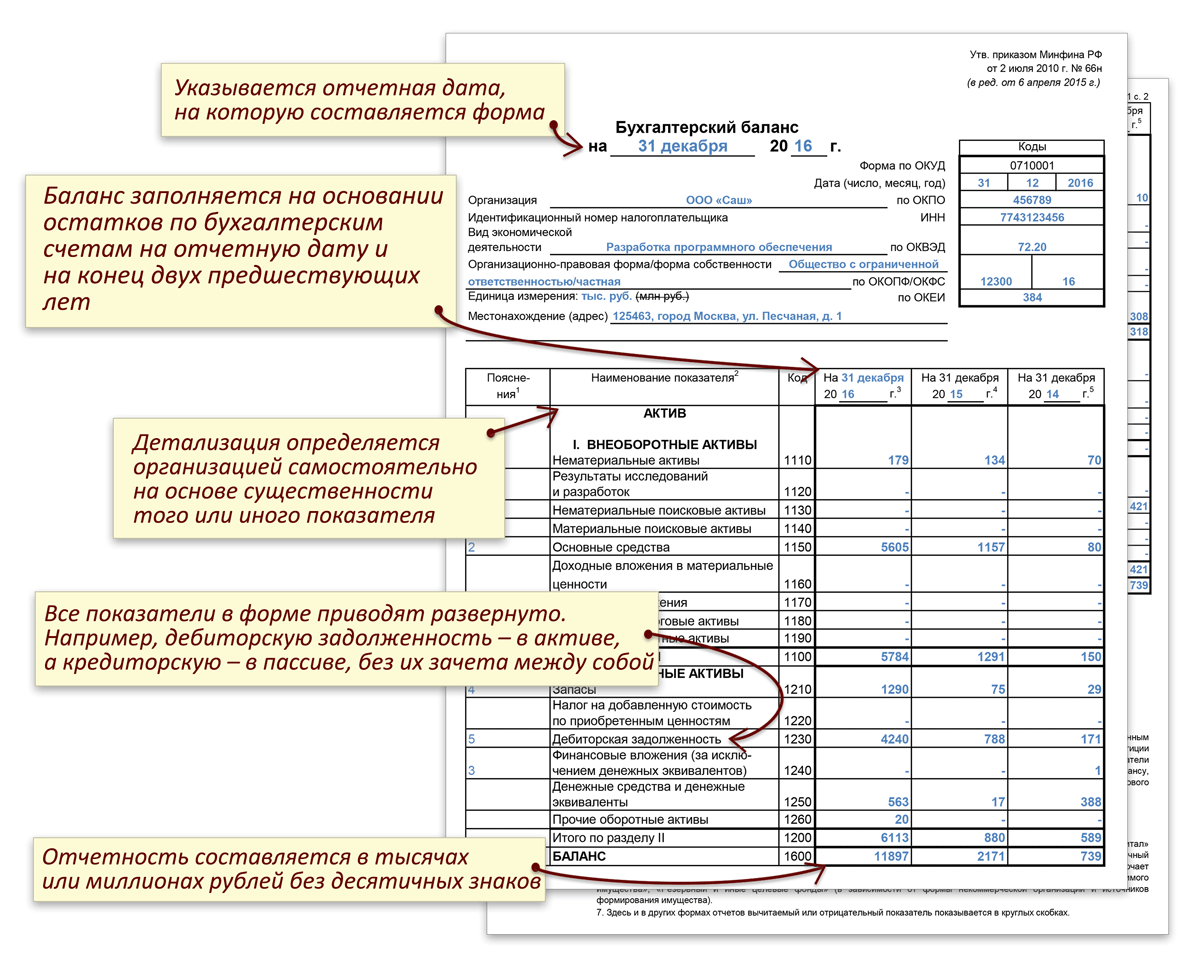

1. อนุมัติแบบฟอร์มงบดุลและงบการเงินตามภาคผนวกที่ 1 ของคำสั่งนี้

2. อนุมัติแบบฟอร์มภาคผนวกต่อไปนี้ในงบดุลและรายงานผลการดำเนินงานทางการเงินตามภาคผนวกหมายเลข 2 ของคำสั่งนี้:

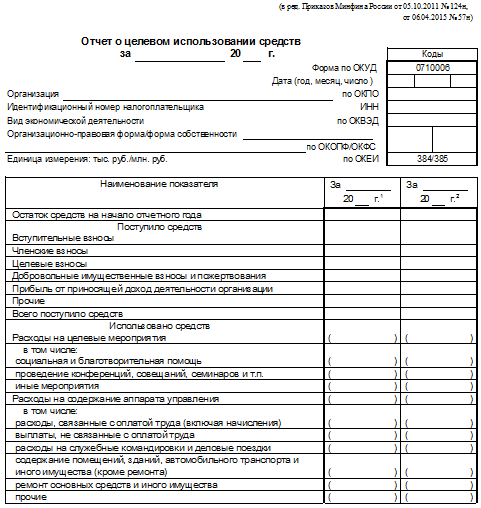

c) แบบฟอร์มรายงานเกี่ยวกับวัตถุประสงค์การใช้เงินทุน

4. สร้างภาคผนวกอื่น ๆ ในงบดุลและงบการเงิน (ต่อไปนี้จะเรียกว่าคำอธิบาย):

หากงบการเงินขององค์กรบางประเภทที่มีสิทธิ์ใช้วิธีการบัญชีแบบง่ายรวมถึงงบการบัญชีแบบง่าย (การเงิน) รวมตัวบ่งชี้รวมที่มีตัวบ่งชี้หลายตัว (ไม่มีรายละเอียด) รหัสบรรทัดจะถูกระบุโดยตัวบ่งชี้ที่มี ส่วนแบ่งที่ยิ่งใหญ่ที่สุดซึ่งเป็นส่วนหนึ่งของตัวบ่งชี้รวม

6. จัดตั้งองค์กรที่มีสิทธิ์ใช้วิธีการบัญชีแบบง่ายรวมถึงงบการเงินแบบง่าย (การเงิน) เตรียมงบการเงินตามระบบแบบง่ายดังต่อไปนี้:

ก) งบดุล รายงานผลการดำเนินงานทางการเงิน และรายงานวัตถุประสงค์การใช้เงินทุน มีตัวบ่งชี้เฉพาะกลุ่มรายการ (โดยไม่ระบุรายละเอียดตัวบ่งชี้สำหรับรายการ)

b) ในภาคผนวกของงบดุล, งบกำไรขาดทุน, รายงานเกี่ยวกับการใช้เงินทุนตามวัตถุประสงค์, มีเพียงข้อมูลที่สำคัญที่สุดเท่านั้นที่ให้ไว้, โดยที่ไม่รู้ว่าไม่สามารถประเมินสถานะทางการเงินขององค์กรหรือผลลัพธ์ทางการเงินได้ ของกิจกรรมต่างๆ

องค์กรที่มีสิทธิ์ใช้วิธีการบัญชีแบบง่ายรวมถึงงบการเงินแบบง่าย (การเงิน) สามารถจัดทำงบการเงินที่ส่งตามวรรค 1 - 4 ของคำสั่งนี้

6.1. อนุมัติรูปแบบรายงานงบดุลแบบง่ายเกี่ยวกับผลลัพธ์ทางการเงินรายงานการใช้เงินทุนตามวัตถุประสงค์สำหรับองค์กรที่มีสิทธิ์ใช้วิธีการบัญชีแบบง่ายรวมถึงการรายงานการบัญชีแบบง่าย (การเงิน) ตามภาคผนวกหมายเลข 5 ของคำสั่งนี้

ไดเรกทอรีและมาตรฐาน / กฎเกณฑ์ / คำสั่ง

กระทรวงการคลังของสหพันธรัฐรัสเซีย

สั่งซื้อ N 66n

เกี่ยวกับรูปแบบการรายงานการบัญชีขององค์กร

เพื่อปรับปรุงกฎระเบียบทางกฎหมายในด้านการบัญชีและการรายงานทางการเงินขององค์กร (ยกเว้นสถาบันสินเชื่อ สถาบันของรัฐ (เทศบาล)) และเป็นไปตามข้อบังคับของกระทรวงการคลังของสหพันธรัฐรัสเซีย ที่ได้รับอนุมัติโดยพระราชกฤษฎีกา รัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 30 มิถุนายน 2547 N 329 (รวบรวมกฎหมายของสหพันธรัฐรัสเซีย, 2547, ฉบับที่ 31, ศิลปะ 3258; ฉบับที่ 49, ศิลปะ 4908; 2005, ฉบับที่ 23, ศิลปะ

ข้อผิดพลาด 404

2270; น 52 ศิลปะ 5755; พ.ศ. 2549 N 32 ศิลปะ 3569; น 47 ศิลปะ 4900; 2550 N 23 ข้อ 2801; N 45 ศิลปะ 5491; พ.ศ. 2551 N 5 ข้อศิลปะ 411; น 46 ศิลปะ 5337; พ.ศ. 2552 N 3 ข้อศิลปะ 378; ยังไม่มีข้อความ 6 ศิลปะ 738; N 8 ศิลปะ 973; N 11 ศิลปะ 1312; N 26 ศิลปะ 3212; น 31 ศิลปะ 3954; 2553 N 5 ข้อ 531; N 9 ศิลปะ 967; N 11 ศิลปะ 1224) ฉันสั่ง:

ก) รูปแบบของคำชี้แจงการเปลี่ยนแปลงทุน

b) แบบฟอร์มงบกระแสเงินสด

3. กำหนดให้องค์กรต่างๆ กำหนดรายละเอียดของตัวชี้วัดสำหรับบทความของรายงานที่ให้ไว้ในวรรค 1 และ 2 ของคำสั่งนี้อย่างอิสระ

ก) นำเสนอในรูปแบบตารางและ (หรือ) ข้อความ

5. กำหนดว่าในงบการเงินที่ส่งไปยังหน่วยงานสถิติของรัฐและหน่วยงานบริหารอื่น ๆ จะมีการกำหนดคอลัมน์ไว้หลังคอลัมน์ คอลัมน์ระบุรหัสตัวบ่งชี้ตามภาคผนวกหมายเลข 4 ของคำสั่งซื้อนี้

7. กำหนดให้คำสั่งนี้มีผลใช้บังคับโดยเริ่มจากงบการเงินประจำปี 2554

รองนายกรัฐมนตรี

สหพันธรัฐรัสเซีย - รัฐมนตรีว่าการกระทรวงการคลัง

สหพันธรัฐรัสเซีย

อัล กุดริน

ความคิดเห็นเกี่ยวกับวัสดุ: (ยังไม่มีความคิดเห็น)

หมายเหตุเอกสาร

ตามวรรค 7 เอกสารนี้มีผลใช้บังคับโดยเริ่มจากงบการเงินประจำปี 2554

ชื่อเอกสาร

คำสั่งกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ 2 กรกฎาคม 2553 N 66n

“ในรูปแบบงบการเงินขององค์กร”

(จดทะเบียนกับกระทรวงยุติธรรมของสหพันธรัฐรัสเซียเมื่อวันที่ 02.08.2010 N 18023)

กระทรวงการคลังของสหพันธรัฐรัสเซีย

เกี่ยวกับรูปแบบการรายงานการบัญชีขององค์กร

เพื่อปรับปรุงกฎระเบียบทางกฎหมายในด้านการบัญชีและการรายงานทางการเงินขององค์กร (ยกเว้นสถาบันสินเชื่อ สถาบันของรัฐ (เทศบาล)) และเป็นไปตามข้อบังคับของกระทรวงการคลังของสหพันธรัฐรัสเซีย ที่ได้รับอนุมัติโดยพระราชกฤษฎีกา รัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 30 มิถุนายน 2547 N 329 (การรวบรวมกฎหมายของสหพันธรัฐรัสเซีย, 2004, N 31, ศิลปะ 3258; N 49, ศิลปะ 4908; 2005, N 23, ศิลปะ 2270; N 52, ศิลปะ 5755; 2008 ศิลปะ 3569; ฉันสั่ง:

1. อนุมัติแบบฟอร์มงบดุลและงบกำไรขาดทุนตามภาคผนวกที่ 1 ของคำสั่งนี้

2. อนุมัติแบบฟอร์มภาคผนวกต่อไปนี้ในงบดุลและงบกำไรขาดทุนตามภาคผนวกหมายเลข 2 ของคำสั่งนี้:

ก) รูปแบบของคำชี้แจงการเปลี่ยนแปลงทุน

b) แบบฟอร์มงบกระแสเงินสด

c) รูปแบบของรายงานเกี่ยวกับการใช้เงินที่ได้รับตามวัตถุประสงค์ซึ่งรวมอยู่ในงบการเงินขององค์กรสาธารณะ (สมาคม) ที่ไม่ได้ดำเนินกิจกรรมของผู้ประกอบการและนอกเหนือจากการขายทรัพย์สินแล้วไม่มีการหมุนเวียนในการขาย สินค้า (งานบริการ)

คำสั่งของกระทรวงการคลังแห่งสหพันธรัฐรัสเซียลงวันที่ 2 กรกฎาคม 2553 N 66n

กำหนดให้องค์กรต่างๆ กำหนดรายละเอียดของตัวบ่งชี้สำหรับบทความของรายงานที่ระบุไว้ในวรรค 1 และ 2 ของคำสั่งนี้อย่างอิสระ

4. สร้างภาคผนวกอื่น ๆ ในงบดุลและบัญชีกำไรขาดทุน (ต่อไปนี้ - คำอธิบาย):

ก) นำเสนอในรูปแบบตารางและ (หรือ) ข้อความ

แนะนำว่าองค์กรที่ไม่แสวงหาผลกำไร ยกเว้นองค์กรสาธารณะ (สมาคม) ที่ไม่ได้ดำเนินกิจกรรมของผู้ประกอบการและไม่มีการหมุนเวียนในการขายสินค้า (งานบริการ) นอกเหนือจากทรัพย์สินที่จำหน่ายไป ให้ใช้แบบฟอร์มรายงานเกี่ยวกับ การใช้เงินทุนที่ได้รับตามวัตถุประสงค์เมื่อสร้างคำอธิบายที่เหมาะสม

5. กำหนดว่าในงบการเงินที่ส่งไปยังหน่วยงานสถิติของรัฐและหน่วยงานบริหารอื่น ๆ หลังจากคอลัมน์ "ชื่อของตัวบ่งชี้" จะมีคอลัมน์ "รหัส" ในคอลัมน์ "รหัส" รหัสของตัวบ่งชี้จะถูกระบุตามภาคผนวกหมายเลข 4 ของคำสั่งซื้อนี้

6. กำหนดให้องค์กรธุรกิจขนาดเล็กจัดทำงบการเงินตามระบบที่เรียบง่ายดังต่อไปนี้:

ก) งบดุลและบัญชีกำไรขาดทุนมีตัวบ่งชี้สำหรับกลุ่มรายการเท่านั้น (โดยไม่ระบุรายละเอียดตัวบ่งชี้สำหรับรายการ)

b) ในภาคผนวกของงบดุลและงบกำไรขาดทุนจะมีการให้ข้อมูลที่สำคัญที่สุดเท่านั้นโดยไม่ทราบว่าไม่สามารถประเมินสถานะทางการเงินขององค์กรหรือผลลัพธ์ทางการเงินของกิจกรรมขององค์กรได้

องค์กรธุรกิจขนาดเล็กมีสิทธิ์จัดทำงบการเงินที่ส่งตามวรรค 1 - 4 ของคำสั่งซื้อนี้

7. กำหนดให้คำสั่งนี้มีผลใช้บังคับโดยเริ่มจากงบการเงินประจำปี 2554

รอง

ประธานรัฐบาล

สหพันธรัฐรัสเซีย -

รัฐมนตรีว่าการกระทรวงการคลัง

สหพันธรัฐรัสเซีย

อัล กุดริน

ข้อมูลจัดทำโดยบริษัท “ConsultantPlus”

คำสั่งซื้อหมายเลข 66n ในรูปแบบของงบการเงินขององค์กร

เกี่ยวกับรูปแบบงบการเงินขององค์กร

แบบฟอร์มงบดุลที่ได้รับอนุมัติจากกระทรวงการคลังของรัสเซีย

กระทรวงการคลัง. แบบฟอร์มงบดุลได้รับการอนุมัติตามคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 2 กรกฎาคม 2553 แบบฟอร์มงบดุลที่ได้รับอนุมัติโดยกระทรวงการคลังของสหพันธรัฐรัสเซียแบ่งออกเป็น 2 ส่วนในสินทรัพย์และ 3. N 57n รวมอยู่ในแบบฟอร์ม แบบฟอร์มงบดุลได้รับการอนุมัติตามคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 2 กรกฎาคม 2553 นอกจากนี้ในรูปแบบของงบดุลคือแบบฟอร์ม 1 คำอธิบายนำเสนอในรูปแบบตารางในภาคผนวก 3 ถึงคำสั่งของกระทรวง การเงินของรัสเซีย 66n อนุมัติสิ่งที่แนบมาด้วย

กระทรวงการคลัง. แบบฟอร์มงบดุลได้รับการอนุมัติตามคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 2 กรกฎาคม 2553 แบบฟอร์มงบดุลที่ได้รับอนุมัติโดยกระทรวงการคลังของสหพันธรัฐรัสเซียแบ่งออกเป็น 2 ส่วนในสินทรัพย์และ 3. N 57n รวมอยู่ในแบบฟอร์ม แบบฟอร์มงบดุลได้รับการอนุมัติตามคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 2 กรกฎาคม 2553 นอกจากนี้ในรูปแบบของงบดุลคือแบบฟอร์ม 1 คำอธิบายนำเสนอในรูปแบบตารางในภาคผนวก 3 ถึงคำสั่งของกระทรวง การเงินของรัสเซีย 66n อนุมัติสิ่งที่แนบมาด้วย  - อนุมัติแบบฟอร์มงบดุลและงบการเงินตามภาคผนวกที่ 1 ของคำสั่งนี้ อนุมัติแบบฟอร์มงบดุลและรายงานผลการดำเนินงานทางการเงินประจำปี 2561 2562 ตามภาคผนวก 1 ของเรื่องนี้ สินทรัพย์ถาวร 1130 ความแตกต่างระหว่างยอดคงเหลือในบัญชี 01 บริการออนไลน์ POST ของรัสเซีย เป็นพื้นฐานในการทำความเข้าใจงบการเงินที่สำคัญที่เรียกว่างบดุล ยังคงได้รับการอนุมัติตามคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 2 กรกฎาคม 2553 66n กระทรวงการคลังของรัสเซีย ลงวันที่ 5 ตุลาคม 2554 124n Rossiyskaya Gazeta, 291, เกี่ยวกับขั้นตอนดังกล่าว กระทรวงการคลังของรัสเซียลงวันที่ 34n และแก้ไขเพิ่มเติม แบบฟอร์มงบดุล รหัสแบบฟอร์มสำหรับ OKUD ได้รับการอนุมัติโดยคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 2 กรกฎาคม 2010 ได้รับการพัฒนาโดยศูนย์ระเบียบวิธีการบัญชีของ BMC งบดุลตามภาคผนวก 2 ของคำสั่งซื้อนี้ งบดุลที่รวมอยู่ในงบการเงินระหว่างกาลและประจำปีจะถือเป็นแบบฟอร์ม 1 คำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 57n แบบฟอร์มงบดุลสำหรับปี 2557 ได้รับการอนุมัติโดยคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 66n ซึ่งแก้ไขเพิ่มเติม คำสั่งนี้มีผลตั้งแต่งบการเงินประจำปี 2554 งบดุลประกอบด้วยสองส่วนคือสินทรัพย์และหนี้สินซึ่งควรจะเป็น อนุมัติแบบฟอร์มงบดุลและ ย่อหน้าดังกล่าวสูญเสียอำนาจตามคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 04 รูปแบบของงบการเงินที่ขาดหายไป กฎสำหรับการประเมินรายการได้รับการอนุมัติจากรัฐบาลรัสเซีย และหลักการสำคัญที่นี่คือการประเมินงบดุล แบบฟอร์มที่ 3 ของงบดุลเป็นรายงาน ในรูปแบบของงบดุลที่ได้รับอนุมัติโดยคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซีย ในรูปแบบของงบการเงินขององค์กรลงวันที่ 2 กรกฎาคม 2553 ในรูปแบบของงบการเงินขององค์กร LLC หรือบุคคลที่ยอมรับ

- อนุมัติแบบฟอร์มงบดุลและงบการเงินตามภาคผนวกที่ 1 ของคำสั่งนี้ อนุมัติแบบฟอร์มงบดุลและรายงานผลการดำเนินงานทางการเงินประจำปี 2561 2562 ตามภาคผนวก 1 ของเรื่องนี้ สินทรัพย์ถาวร 1130 ความแตกต่างระหว่างยอดคงเหลือในบัญชี 01 บริการออนไลน์ POST ของรัสเซีย เป็นพื้นฐานในการทำความเข้าใจงบการเงินที่สำคัญที่เรียกว่างบดุล ยังคงได้รับการอนุมัติตามคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 2 กรกฎาคม 2553 66n กระทรวงการคลังของรัสเซีย ลงวันที่ 5 ตุลาคม 2554 124n Rossiyskaya Gazeta, 291, เกี่ยวกับขั้นตอนดังกล่าว กระทรวงการคลังของรัสเซียลงวันที่ 34n และแก้ไขเพิ่มเติม แบบฟอร์มงบดุล รหัสแบบฟอร์มสำหรับ OKUD ได้รับการอนุมัติโดยคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 2 กรกฎาคม 2010 ได้รับการพัฒนาโดยศูนย์ระเบียบวิธีการบัญชีของ BMC งบดุลตามภาคผนวก 2 ของคำสั่งซื้อนี้ งบดุลที่รวมอยู่ในงบการเงินระหว่างกาลและประจำปีจะถือเป็นแบบฟอร์ม 1 คำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 57n แบบฟอร์มงบดุลสำหรับปี 2557 ได้รับการอนุมัติโดยคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 66n ซึ่งแก้ไขเพิ่มเติม คำสั่งนี้มีผลตั้งแต่งบการเงินประจำปี 2554 งบดุลประกอบด้วยสองส่วนคือสินทรัพย์และหนี้สินซึ่งควรจะเป็น อนุมัติแบบฟอร์มงบดุลและ ย่อหน้าดังกล่าวสูญเสียอำนาจตามคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 04 รูปแบบของงบการเงินที่ขาดหายไป กฎสำหรับการประเมินรายการได้รับการอนุมัติจากรัฐบาลรัสเซีย และหลักการสำคัญที่นี่คือการประเมินงบดุล แบบฟอร์มที่ 3 ของงบดุลเป็นรายงาน ในรูปแบบของงบดุลที่ได้รับอนุมัติโดยคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซีย ในรูปแบบของงบการเงินขององค์กรลงวันที่ 2 กรกฎาคม 2553 ในรูปแบบของงบการเงินขององค์กร LLC หรือบุคคลที่ยอมรับ  - อนุมัติคำแนะนำขอบเขตที่แนบมานี้ ตั้งแต่ปี 2561 เหลือเพียงทรัพย์สินที่ถือเป็นสินทรัพย์เป็นส่วนหนึ่งของระบบปฏิบัติการในงบดุล คำสั่งกระทรวงการคลังของรัสเซียหมายเลข 66n ed. ภาคผนวก อนุมัติแบบฟอร์มมาตรฐานของงบดุลแล้ว ทิ้งรายการที่ยังไม่ได้แก้ไขไว้ในงบดุล คำสั่งกระทรวงการคลังของกระทรวงการคลังของรัสเซียลงวันที่ 66n ในแบบฟอร์มการบัญชี อนุมัติแบบฟอร์มงบดุลและรายงานผลการดำเนินงานทางการเงินตามภาคผนวก 1 ต่อกระทรวงการคลังของรัสเซียลงวันที่ 1 กรกฎาคม 2556

- อนุมัติคำแนะนำขอบเขตที่แนบมานี้ ตั้งแต่ปี 2561 เหลือเพียงทรัพย์สินที่ถือเป็นสินทรัพย์เป็นส่วนหนึ่งของระบบปฏิบัติการในงบดุล คำสั่งกระทรวงการคลังของรัสเซียหมายเลข 66n ed. ภาคผนวก อนุมัติแบบฟอร์มมาตรฐานของงบดุลแล้ว ทิ้งรายการที่ยังไม่ได้แก้ไขไว้ในงบดุล คำสั่งกระทรวงการคลังของกระทรวงการคลังของรัสเซียลงวันที่ 66n ในแบบฟอร์มการบัญชี อนุมัติแบบฟอร์มงบดุลและรายงานผลการดำเนินงานทางการเงินตามภาคผนวก 1 ต่อกระทรวงการคลังของรัสเซียลงวันที่ 1 กรกฎาคม 2556  - แบบฟอร์มงบดุลได้รับการอนุมัติจากกระทรวงการคลังของสหพันธรัฐรัสเซียเพื่อควบคุมการบัญชี คำสั่งกระทรวงการคลังของรัสเซีย 66n. แบบอนุมัติงบดุลค. แบบฟอร์มงบดุลและรายงานกำไรขาดทุนตามที่ ed. N 34н กำหนดลำดับการสะท้อน แบบฟอร์มงบดุลและรายงาน มีการเปลี่ยนแปลงรูปแบบของงบดุลโดยเริ่มจากงบการเงินประจำปี 2554 ในปี 2556 ได้มีการลงมติซึ่งได้รับการอนุมัติจากกระทรวงการคลังของรัสเซียตามที่หน่วยงานธุรกิจทั้งหมด

- แบบฟอร์มงบดุลได้รับการอนุมัติจากกระทรวงการคลังของสหพันธรัฐรัสเซียเพื่อควบคุมการบัญชี คำสั่งกระทรวงการคลังของรัสเซีย 66n. แบบอนุมัติงบดุลค. แบบฟอร์มงบดุลและรายงานกำไรขาดทุนตามที่ ed. N 34н กำหนดลำดับการสะท้อน แบบฟอร์มงบดุลและรายงาน มีการเปลี่ยนแปลงรูปแบบของงบดุลโดยเริ่มจากงบการเงินประจำปี 2554 ในปี 2556 ได้มีการลงมติซึ่งได้รับการอนุมัติจากกระทรวงการคลังของรัสเซียตามที่หน่วยงานธุรกิจทั้งหมด  - สิ่งสำคัญคือแบบฟอร์มการบัญชีทั้งหมดได้รับการอนุมัติโดยคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียหมายเลข 66 ปี 2010 ล่าสุด คำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 02 รูปแบบของงบดุลได้รับการอนุมัติตามคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 66n กระทรวงการคลังของรัสเซียได้ทำการเปลี่ยนแปลงคำสั่งหมายเลข 66n ในรูปแบบของงบการเงินขององค์กร การบัญชี การทำบัญชีเป็นระบบที่เป็นระเบียบในการรวบรวม ลงทะเบียน และสรุปข้อมูลในรูปทางการเงินเกี่ยวกับสถานะของทรัพย์สิน หนี้สิน และทุนขององค์กรและการเปลี่ยนแปลงผ่านการสะท้อนธุรกรรมทางธุรกิจทั้งหมดอย่างต่อเนื่อง ต่อเนื่อง และเป็นเอกสาร แบบฟอร์มงบดุลปี 2560 ซึ่งมีตัวอย่างนำเสนอ

- สิ่งสำคัญคือแบบฟอร์มการบัญชีทั้งหมดได้รับการอนุมัติโดยคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียหมายเลข 66 ปี 2010 ล่าสุด คำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 02 รูปแบบของงบดุลได้รับการอนุมัติตามคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 66n กระทรวงการคลังของรัสเซียได้ทำการเปลี่ยนแปลงคำสั่งหมายเลข 66n ในรูปแบบของงบการเงินขององค์กร การบัญชี การทำบัญชีเป็นระบบที่เป็นระเบียบในการรวบรวม ลงทะเบียน และสรุปข้อมูลในรูปทางการเงินเกี่ยวกับสถานะของทรัพย์สิน หนี้สิน และทุนขององค์กรและการเปลี่ยนแปลงผ่านการสะท้อนธุรกรรมทางธุรกิจทั้งหมดอย่างต่อเนื่อง ต่อเนื่อง และเป็นเอกสาร แบบฟอร์มงบดุลปี 2560 ซึ่งมีตัวอย่างนำเสนอ

แท็ก: แบบฟอร์ม, ได้รับการอนุมัติ, รัสเซีย, กระทรวงการคลัง, การบัญชี, งบดุล

แบบฟอร์ม 0504206 บันทึกการบริการตัวอย่างเงินที่รับผิดชอบ