อัตราผลตอบแทนภายใน IRR ตัวอย่างสูตรและการคำนวณ

สูตรการคำนวณ IRR ใช้เพื่อวิเคราะห์ความสามารถในการทำกำไรของโครงการลงทุน IRR ไม่เพียงช่วยให้เปรียบเทียบโครงการตามความสามารถในการทำกำไรเท่านั้น แต่ยังรวมถึงสินทรัพย์อื่น ๆ ในตลาดด้วย

ความหมายทางเศรษฐกิจของอัตราผลตอบแทนภายใน

IRR เรียกอีกอย่างว่าอัตราผลตอบแทนภายในหรือ IRR ความต้องการตัวบ่งชี้ที่จะประเมินไม่ใช่มูลค่าสัมบูรณ์ของรายได้ แต่สามารถเข้าใจค่าสัมพัทธ์ได้ - สะดวกมากที่จะใช้ค่านี้และเปรียบเทียบกับอัตราที่เป็นไปได้ทั้งหมดในตลาด ไม่ว่าจะเป็นอัตราผลตอบแทนของพันธบัตร เงินฝาก หรือต้นทุนเงินกู้ เมื่อเห็นว่าอัตราผลตอบแทนจากสินทรัพย์สูงหรือต่ำกว่าอัตราของโครงการมากเพียงใด การตัดสินใจลงทุนด้วยเงินทุนของตนเองจึงเป็นเรื่องง่าย ในเวลาเดียวกัน การเปรียบเทียบผลตอบแทนและต้นทุนของเงินทุน ยังง่ายต่อการตัดสินใจเปิดตัวโครงการด้วยเงินที่ยืมมา หากอัตราผลตอบแทนสูงกว่าต้นทุนเงินกู้อย่างมาก

ดังนั้น สูตรการคำนวณ IRR จึงช่วยแก้ปัญหาความจำเป็นในการประมาณต้นทุนเงินทุนสูงสุดที่โครงการยังคงมีผล ซึ่งก็คืออัตราเกณฑ์ที่เบี่ยงเบนไป อัตรานี้ควรตั้งค่าปัจจุบันสุทธิเป็นศูนย์ เอ็นพีวี .

ในทางปฏิบัติ ตัวบ่งชี้นี้เรียกว่าส่วนต่างความปลอดภัยของโครงการ เนื่องจากช่องว่างระหว่าง IRR และต้นทุนของเงินทุนแสดงให้เห็นว่าโครงการสามารถรับเงินกู้ (หรือเงินทุนประเภทอื่น) ได้มากเพียงใด หากมูลค่าของตัวบ่งชี้โครงการมากกว่าต้นทุนของเงินทุนสำหรับบริษัท (เช่น WACC) ก็ควรจะยอมรับ

สูตรคำนวณ IRR

วิธีการกำหนดแบบกราฟิก

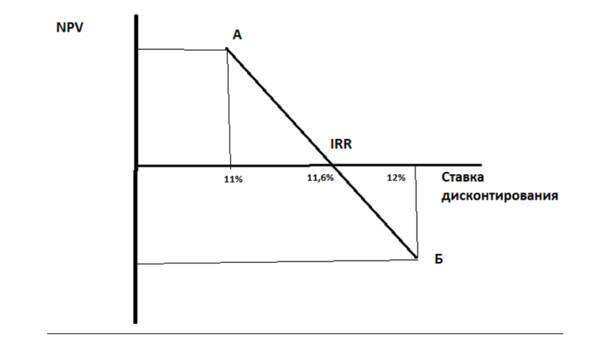

รูปภาพที่ 1

เราสร้างระบบพิกัด (รูปที่ 1) โดยที่ค่าของฟังก์ชันคือ NPV ตามแกนกำหนดและตามแกน abscissa - อัตราคิดลด เราเลือกอัตราคิดลดสองอัตราเพื่อให้อัตราหนึ่ง (ที่จุด "A") ค่า NPV เป็นบวก อีกอัตรา - ที่จุด "B" - เป็นค่าลบ ในขณะที่ยิ่งค่า NPV เข้าใกล้ศูนย์จากด้านล่างและด้านบนมากเท่าไหร่ การแก้ปัญหาจะเป็นไปอย่างถูกต้อง มาเชื่อมต่อจุดสองจุดบนกราฟกับส่วน - จุดตัดของส่วนที่มีแกน abscissa คืออัตราผลตอบแทนภายใน ในตัวอย่างของเรา หากเรามีอัตราคิดลด 11% ที่จุด “A” และ 12% ที่จุด “B” ดังนั้นที่จุดตัดของแกน abscissa อัตราจะอยู่ที่ประมาณ (ด้วยตา) เท่ากับ 11.6 % นี่ไม่ใช่วิธีการที่แน่นอน แต่ให้แนวคิดเกี่ยวกับมูลค่าของอัตราผลตอบแทนภายใน

วิธีการคำนวณ

วิธีแก้ปัญหาที่แม่นยำยิ่งขึ้นนั้นมาจากสูตรการคำนวณ IRR:

IRR \u003d r1 + NPV1 x (r2 - r1) / (NPV1 - NPV2),

โดยที่ r1 คืออัตราคิดลดที่กำหนดโดยวิธีการเลือก ซึ่งสอดคล้องกับค่าบวกที่คำนวณได้ของ NPV1

r2 คืออัตราคิดลดที่กำหนดโดยวิธีการเลือก ซึ่งสอดคล้องกับค่าลบที่คำนวณได้ของ NPV2

ในตัวอย่างของเรา r1 = 11%, r2 = 12% สมมติว่า NPV1 = 120, NPV2 = -90 แล้ว:

IRR = 11% + 120 x (12%-11%) / (120- (-90)) = 0.11 + 120 x (0.01) / 210 = 0.11 + 0.0057 = 0.1157 หรือ 11.57%

ปัญหาการคำนวณ IRR และแนวทางแก้ไข

สูตรคำนวณ IRR มีข้อเสียที่ต้องคำนึงถึง ดังนั้น ตัวบ่งชี้จะไม่มีอยู่หากไม่มีการเปลี่ยนแปลงในเครื่องหมายของค่า NPV ซึ่งหมายความว่าหากโครงการทำกำไรได้ทันทีโดยไม่เข้าสู่ช่วงสีแดงในช่วงการลงทุน โครงการดังกล่าวจะไม่มี IRR สถานการณ์เกิดขึ้นได้ยาก แต่ค่อนข้างเป็นไปได้ ตัวอย่างเช่น หากช่วงเวลาการคำนวณเป็นปี และกระแสเงินสดติดลบเกิดขึ้นเฉพาะในเดือนแรก และเมื่อสิ้นปี โครงการจะอยู่ในแดนบวก ในภาพประกอบกราฟิกของการคำนวณ เราจะเห็นว่าวิถีการเปลี่ยนแปลงของ NPV ไม่เคยข้ามแกน x สำหรับค่าใด ๆ ของอัตราคิดลด

กินแป๊บเดียว. ตัวบ่งชี้ที่คำนวณตามสูตรของเราสามารถใช้ค่าที่มากได้อย่างน่าอัศจรรย์ ตัวเลือกนี้ยังเป็นไปได้ เช่น หากขนาดของการลงทุนเริ่มต้นไม่ใหญ่นัก และ NPV เพิ่มขึ้นอย่างรวดเร็ว

เป็นไปได้ว่ามีค่า IRR หลายค่า นี่เป็นสถานการณ์ที่โมเดลธุรกิจนำไปสู่การข้ามศูนย์หลายครั้ง (การเปลี่ยนแปลงเครื่องหมาย) ของตัวบ่งชี้ NPV ในช่วงเวลาต่างๆ ตัวอย่างเช่น หากโครงการเป็นเหตุการณ์สำคัญและต้องการการอัดฉีดจำนวนมาก ที่เกินจากเงินสะสมระหว่างการดำเนินโครงการ ในกรณีนี้ อัตราผลตอบแทนภายในจะไม่มีความหมาย

ข้อเสียเปรียบหลักคือสูตรสันนิษฐานในการก่อสร้างว่ากระแสเงินสดที่เป็นบวกจะถูกนำกลับไปลงทุนในโครงการในอัตราอัตราผลตอบแทนภายใน0

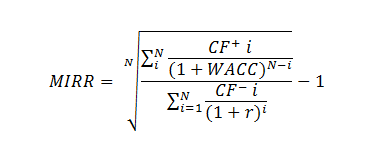

คุณสามารถแก้ปัญหาได้โดยใช้สูตร IRR ที่แก้ไขแล้ว (อัตราผลตอบแทนภายในที่แก้ไขแล้ว, MIRR):

โดยที่ CF + - กระแสเงินสดรับของโครงการของงวดที่ i

CF - - กระแสเงินสดที่จ่ายออกของโครงการในงวดที่ 1

WACC - ต้นทุนถัวเฉลี่ยถ่วงน้ำหนักของทุน (ผลตอบแทนเชิงบรรทัดฐาน)

N คือระยะเวลาของโครงการ

การให้ส่วนลดใช้กับกระแสขาออกซึ่งดำเนินการในราคาของแหล่งเงินทุนโครงการ การเพิ่มใช้กับกระแสเงินสด - พวกเขานำต้นทุนของการไหลไปยังเวลาที่โครงการเสร็จสมบูรณ์ การสะสมจะดำเนินการในอัตราดอกเบี้ยเท่ากับระดับของการลงทุนซ้ำ

MIRR แก้ปัญหาทั้ง IRR หลายรายการและการประเมินมูลค่าที่ไม่เพียงพอของโฟลว์ที่ลงทุนใหม่

ชุดเครื่องมือ MS Excel ในตัวมีฟังก์ชัน MIRR() สำหรับคำนวณ MIRR

ถ้า MIRR มากกว่าอัตราคิดลด - r แสดงว่าโครงการมีประสิทธิภาพและควรดำเนินการ

มักจะมีข้อผิดพลาดในการคำนวณ IRR หากใช้การแจกแจงกระแสเงินสดรายเดือน ในกรณีนี้ การใช้อัตราที่ได้รับโดยใช้ฟังก์ชัน IRR () เป็น IRR ของโครงการไม่ถูกต้อง การคูณอัตรา IRR ที่ได้รับด้วยจำนวนเดือนในหนึ่งปีถือเป็นข้อผิดพลาดเช่นกัน - 12 * IRR เดือน การคำนวณรายเดือนจะต้องแปลงเป็นค่าเทียบเท่ารายปีอย่างถูกต้อง - ต้องใช้สูตรดอกเบี้ยทบต้นกับ IRR ที่คำนวณโดยใช้ชุดเครื่องมือ Excel ในตัว จากนั้นเราจะเห็นค่าที่ถูกต้อง สูตรที่ถูกต้องสำหรับการแยกกระแสเงินสดรายเดือนคือ: (1+IRR mo) 12 -1,

โดยที่ IRR คือค่า Excel ที่คำนวณได้ สำหรับการแจกแจงรายไตรมาส ตามลำดับ (1+IRR qt) 4 -1

ในกรณีทั่วไป การเปรียบเทียบ IRR กับ WACC เราได้รับการขึ้นต่อกัน:

IRR มากกว่า WACC - โครงการนี้คุ้มค่าที่จะยอมรับและจัดหาเงินทุน

IRR น้อยกว่า WACC - โครงการจะนำมาซึ่งความสูญเสียและควรยกเลิก

IRR เท่ากับ WACC - โครงการต้องได้รับการสรุปผลหรือต้องเปลี่ยนพารามิเตอร์หลัก

สรุป

IRR เป็นตัวบ่งชี้สัมพัทธ์ของประสิทธิภาพของโครงการซึ่งงานหลักคือการจัดเตรียมการจัดการโดยประมาณต้นทุนสูงสุดของแหล่งเงินทุนของโครงการซึ่งไม่ก่อให้เกิดผลกำไร

ตัวบ่งชี้อาจให้การประมาณการที่ไม่เพียงพอและขัดแย้งกัน (ค่าสูงมาก, ไม่มี IRR ในกรณีที่ไม่มีมูลค่ากระแสเงินสดของโครงการติดลบ, มี IRR หลายตัว) และในกรณีนี้ควรปรับปรุงหรือตีความให้ถูกต้อง

คุณไม่ควรใช้ IRR เป็นตัวบ่งชี้อิสระและเป็นตัวบ่งชี้ประสิทธิภาพของการลงทุนเท่านั้น ในขณะเดียวกันก็อยู่ในรายการตัวบ่งชี้ที่ "ต้องมี" ในการวิเคราะห์การลงทุน - สำหรับนักวิเคราะห์ ผู้อำนวยการฝ่ายการเงิน และผู้จัดการทุกคน