1c หักภาษีเงินได้บุคคลธรรมดามากเกินไป คุณจะคืนภาษีเงินได้บุคคลธรรมดาหัก ณ ที่จ่ายมากเกินไปได้อย่างไร? การหักเงินให้ย้อนหลัง

ภาษีเงินได้บุคคลธรรมดาที่ถูกหักภาษี ณ ที่จ่ายมากเกินไปอาจเกิดขึ้นได้จากหลายสาเหตุ ตัวอย่างเช่น เงินเดือนของพนักงานสำหรับงวดก่อนหน้าถูกคำนวณใหม่ หรือเขาประกาศสิทธิ์ในการหักภาษีอย่างช้าๆ ตามมาตรา 1 ของมาตรา มาตรา 231 ของรหัสภาษีของสหพันธรัฐรัสเซีย จำนวนภาษีเงินได้บุคคลธรรมดาที่ถูกหักไว้ส่วนเกินจะต้องได้รับการคืนเงิน ในบทความนี้เราจะดูวิธีการลงทะเบียนการคืนเงินให้กับบุคคลตามจำนวนภาษีที่ถูกหัก ณ ที่จ่ายมากเกินไปในโปรแกรม 1C: Enterprise Accounting 8 edition 3.0

ร ลองมาดูตัวอย่าง: พนักงานคนหนึ่งได้รับการว่าจ้างจาก Maxima LLC เมื่อวันที่ 1 ตุลาคม 2016 การคำนวณและการจ่ายค่าจ้างจะดำเนินการในวันสุดท้ายของเดือนและในเดือนตุลาคมเขาได้รับค่าจ้างสะสมโดยไม่คำนึงถึงการหักภาษีสำหรับบุตรที่ยังไม่บรรลุนิติภาวะสองคน และวันที่ 1 พฤศจิกายน พนักงานได้นำเอกสารที่จำเป็นในการลดหย่อนภาษีมาเขียนใบสมัครตั้งแต่เดือนตุลาคมเป็นต้นไป ในวันที่ 2 พฤศจิกายน 2559 พนักงานลาออกและเมื่อคำนวณค่าจ้างสำหรับเดือนพฤศจิกายนจะคำนวณภาษีเงินได้บุคคลธรรมดาติดลบ

เราเริ่มต้นด้วยการคำนวณค่าจ้างสำหรับเดือนพฤศจิกายนโดยคำนึงถึงวันทำการสุดท้ายคือวันที่ 2 พฤศจิกายน เปิดส่วน "เงินเดือนและบุคลากร", "เงินเดือน", "ยอดคงค้างทั้งหมด" และคลิกปุ่ม "สร้าง" เพื่อเพิ่มเอกสารใหม่สำหรับการคำนวณเงินเดือนสำหรับเดือนพฤศจิกายน

ในแท็บ "ภาษีเงินได้บุคคลธรรมดา" เราจะเห็นข้อมูลเกี่ยวกับภาษีที่คำนวณได้ รวมถึงจำนวนการหักเงินที่ใช้ จำนวนภาษีเงินได้บุคคลธรรมดาที่จะหักล้างจะแสดงในบรรทัดแยกต่างหากในแท็บ "การปรับปรุงการชำระเงิน"

เราโพสต์เอกสารและดูการโพสต์

คลิกปุ่ม "สร้าง" และเลือก "การคืนภาษีส่วนบุคคล" จากรายการ

กรอกข้อมูลในช่องว่างของเอกสารที่เปิด:

- วันที่;

- เดือนที่เราขอคืนภาษี

- พนักงานที่เราคืนภาษีเงินได้บุคคลธรรมดาให้

- วันที่ได้รับรายได้และจำนวนภาษี

เรานำทางและปิดเอกสาร เพื่อตรวจสอบเราจะสร้างสลิปเงินเดือน เปิดแท็บ “เงินเดือนและบุคลากร” “เงินเดือน” “รายงานเงินเดือน” และเลือก “สลิปเงินเดือน”

การเก็บภาษีเงินได้บุคคลธรรมดาจะกำหนดโดยข้อกำหนดของศิลปะ 231 รหัสภาษี บ่อยครั้งเมื่อจำเป็นต้องเปลี่ยนเปอร์เซ็นต์หรือจำนวน คำถามก็เกิดขึ้น ดังนั้นเราจะตอบคำถามหลักๆ ที่นี่และบอกวิธีให้คุณทราบ การคำนวณภาษีเงินได้บุคคลธรรมดาใหม่ใน 1C ZUP.

มีประเด็นหลักสามประการที่คุณอาจต้องปฏิบัติ 1C ZUP 3 การคำนวณภาษีเงินได้บุคคลธรรมดาใหม่- มาเล่าให้คุณฟังเพิ่มเติมเกี่ยวกับแต่ละรายการกันดีกว่า

ค่าธรรมเนียมภาษีเพิ่มเติม

ช่วงเวลาที่คำนวณภาษีเงินได้บุคคลธรรมดาไม่ถูกต้องอาจเกิดขึ้นในกรณีต่อไปนี้:

- ข้อผิดพลาดเล็กน้อยที่เกี่ยวข้องกับการหักเงินที่ไม่จำเป็นหรือรหัสค่าใช้จ่ายที่ระบุไม่ถูกต้อง

- การคำนวณค่าจ้างใหม่สำหรับงวดก่อนหน้าและเพิ่มภาษีตามนั้น

- บุคคลสูญเสียสถานภาพการพำนักของตนเกี่ยวกับการชำระภาษี

การคำนวณภาษีเงินได้บุคคลธรรมดาใหม่ใน 1C 8.2 ZUPดำเนินการบนพื้นฐานของความคุ้นเคยของพนักงานกับใบรับรอง 2-NDFL

การขอคืนภาษีเงินได้บุคคลธรรมดาที่หักเกินกลับคืน

สาเหตุอาจเหมือนกับกรณีก่อนหน้าทุกประการ ข้อความที่จะคำนวณภาษีใหม่จะถูกส่งไปยังบุคคลนั้นทางไปรษณีย์หรือส่งด้วยตนเอง ในกรณีนี้ตัวแทนภาษีจะไม่มีความรับผิดจริง ๆ จากการที่ไม่ได้ระบุข้อมูลเกี่ยวกับการเปลี่ยนแปลงอัตราภาษี

หากต้องการขอคืนภาษีที่เรียกเก็บมากเกินไปนั่นคือเพื่อคำนวณภาษีเงินได้บุคคลธรรมดาใน 1C 8.3 ZUP คุณต้องโพสต์เอกสารที่สร้างในแท็บ "ภาษีและเงินสมทบ":

หลังจากที่คุณสร้างเอกสารดังกล่าวแล้ว คุณจะต้องโอนเงินตามจำนวนที่ต้องการ: การดำเนินการ - ขึ้นอยู่กับ - เงินเดือนที่ต้องจ่าย

บ่อยครั้งที่การลดหย่อนภาษีเกิดจากการที่พนักงานไม่ได้ให้ข้อมูลเกี่ยวกับการเกิดของลูกคนที่สามตรงเวลา ในกรณีนี้ คุณสามารถใช้เครื่องมือภายใน เช่น Child Deduction Editing Assistant ซึ่งได้รับการติดตั้งไว้ล่วงหน้าใน 1C เวอร์ชันลิขสิทธิ์แต่ละเวอร์ชัน

เรามั่นใจว่าไม่น่าจะมีปัญหาในการดำเนินการดังกล่าวใน 1C รูปแบบที่รวมเป็นหนึ่งและความช่วยเหลือที่สะดวกสบายจะช่วยให้คุณรับมือกับกรณีที่ยากที่สุดได้

บางครั้งองค์กรต้องเผชิญกับสถานการณ์ที่มีการหักภาษีเงินได้บุคคลธรรมดาจากพนักงานมากเกินไป ในกรณีนี้ในรอบการเรียกเก็บเงินในเอกสาร "บัญชีเงินเดือน" บนแท็บ "ภาษีเงินได้บุคคลธรรมดา" จะมีการระบุจำนวนภาษีติดลบ

นอกจากนี้ในเอกสารบนแท็บ "การปรับปรุงการชำระเงิน" จำนวนเงินที่จะชดเชยจะถูกระบุหากจำนวนภาษีลบมากกว่าจำนวนภาษีค้างรับสำหรับงวดปัจจุบัน

ในตัวอย่างของฉัน ฉันเพิ่มพนักงาน P.P. Pirogov การลดหย่อนภาษีมาตรฐานสำหรับเด็กตั้งแต่เดือนตุลาคม ดังนั้นเดือนตุลาคมโปรแกรมจึงคำนวณภาษีใหม่และจำนวนเงินเป็นลบ ระหว่างเดือนตุลาคมถึงพฤศจิกายน (เดือนที่เรียกเก็บเงิน) ความแตกต่างคือ 208 รูเบิล ซึ่งแสดงในแท็บ "การปรับปรุงการชำระเงิน"

หากจำนวนเงินติดลบในเดือนตุลาคมน้อยกว่าจำนวนเงินในเดือนพฤศจิกายน ก็จะไม่มีความแตกต่างดังกล่าว

เมื่อผ่านรายการเอกสาร จะมีการสร้างการผ่านรายการ Dt 70 Kt 68.01 ที่มียอดเงินติดลบ

จำนวนภาษีนี้จะสะท้อนให้เห็นเป็นหนี้ขององค์กรซึ่งไม่ได้เพิ่มจำนวนเงินที่ต้องจ่ายให้กับพนักงาน ภาษีเงินได้บุคคลธรรมดาที่ถูกหักไว้มากเกินไปจะถูกนำมาพิจารณาเมื่อคำนวณเงินเดือนในเดือนถัดไปและจะลดจำนวนภาษีที่คำนวณได้

หากคุณต้องการคืนภาษีเงินได้บุคคลธรรมดาที่ถูกหักไว้มากเกินไป คุณสามารถคืนได้โดยกรอกเอกสารการคืนภาษีเงินได้บุคคลธรรมดาใน 1C Accounting ฉบับที่ 8 3.0.

โดยไปที่ส่วน "เงินเดือนและบุคลากร" จากนั้นเลือก "เพิ่มเติม" และ "เอกสารภาษีเงินได้บุคคลธรรมดาทั้งหมด" คลิกที่ปุ่ม "สร้าง" และเลือกเอกสารที่ต้องการ "การคืนภาษีเงินได้บุคคลธรรมดา"

เราระบุวันที่ของเอกสารและหากจำเป็นให้เปลี่ยนองค์กร (หากฐานข้อมูลเก็บบันทึกสำหรับหลายองค์กรพร้อมกัน)

จากนั้น ในฟิลด์ "พนักงาน" ให้เลือกพนักงานที่จะได้รับคืนภาษีหัก ณ ที่จ่ายเกิน

ส่วนที่เป็นตารางของเอกสารจะถูกกรอกโดยอัตโนมัติหลังจากระบุพนักงานแล้ว โดยจะระบุวันที่รับรายได้และจำนวนภาษีที่ต้องคืนในอัตราที่เหมาะสม

ในตัวอย่างของเรา นี่คือภาษีในอัตรา 13%

หากจำเป็น คุณสามารถอัปเดตจำนวนเงินได้โดยใช้ปุ่ม "อัปเดตจำนวนเงินคืน" หรือเพิ่มจำนวนเงินด้วยตนเองโดยใช้ปุ่ม "เพิ่ม"

เอกสาร "การคืนภาษีเงินได้บุคคลธรรมดา" ในการบัญชี 1C 8th ed. 3.0 ไม่สร้างธุรกรรม เฉพาะจำนวนภาษีที่คืนเท่านั้นที่จะแสดงในทะเบียนภาษีเงินได้บุคคลธรรมดา

โปรดทราบว่าตามวรรค 4 ข้อ 1 ข้อ 231 แห่งรหัสภาษีของสหพันธรัฐรัสเซียและจดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 17 กุมภาพันธ์ 2554 เลขที่ 030406/931 การส่งคืนผู้เสียภาษีจำนวนภาษีที่ถูกหัก ณ ที่จ่ายมากเกินไปจะดำเนินการโดยตัวแทนภาษีใน แบบฟอร์มเงินสดโดยโอนเงินเข้าบัญชีธนาคารของผู้เสียภาษีซึ่งระบุไว้ในใบสมัคร

ลองพิจารณาแก้ไขปัญหาการคืนภาษีเงินได้บุคคลธรรมดาตามใบสมัครของพนักงาน

หลังจากศึกษาเนื้อหาแล้วคุณจะได้เรียนรู้:

- วิธีลงทะเบียนการคืนภาษีเงินได้บุคคลธรรมดาให้กับพนักงานเมื่อสมัครในโปรแกรม 1C: ZUP 3

- ควรโอนภาษีเงินได้บุคคลธรรมดาจำนวนเท่าใดไปยังงบประมาณหลังจากคืนภาษีให้กับพนักงานแล้วและจะสะท้อนสิ่งนี้ในโปรแกรม 1C: ZUP 3 ได้อย่างไร

- จำนวนการคืนภาษีเงินได้บุคคลธรรมดาสะท้อนให้เห็นในรายงานอย่างไร: 2-NDFL, 6-NDFL, ทะเบียนทะเบียนภาษีสำหรับภาษีเงินได้บุคคลธรรมดา

กฎระเบียบและขั้นตอนการคืนภาษีเงินได้บุคคลธรรมดา

ในการแก้ปัญหาคุณต้องพิจารณากฎระเบียบของการคืนภาษีเงินได้บุคคลธรรมดาก่อน ขั้นตอนการคืนภาษีเงินได้บุคคลธรรมดาให้กับผู้เสียภาษีได้อธิบายไว้ในศิลปะ 231 รหัสภาษีของสหพันธรัฐรัสเซีย

ขั้นตอนการคืนภาษีเงินได้บุคคลธรรมดา:

- ตรวจพบภาษีเงินได้บุคคลธรรมดาหัก ณ ที่จ่ายมากเกินไป

- แจ้งให้พนักงานทราบเรื่องนี้ภายใน 10 วันทำการ

- พนักงานจะต้องเขียนคำสั่ง

- ภายใน 3 เดือนองค์กรจะต้องคืนภาษีเงินได้บุคคลธรรมดา

- การขอคืนภาษีเงินได้บุคคลธรรมดาเข้าบัญชีธนาคารของพนักงานอย่างเคร่งครัด ได้แก่ คุณไม่สามารถคืนภาษีเงินได้บุคคลธรรมดาผ่านแคชเชียร์ได้

การลงทะเบียนการหักทรัพย์สินและการคำนวณภาษีเงินได้บุคคลธรรมดาใหม่

การหักทรัพย์สินสำหรับพนักงานได้รับการลงทะเบียนในโปรแกรมพร้อมเอกสาร ประกาศองค์กรที่ไม่ใช่เชิงพาณิชย์เกี่ยวกับสิทธิในการหักลดหย่อน (ภาษีและเงินสมทบ – การขอหักเงิน – การแจ้งเตือนขององค์กรที่ไม่ใช่เชิงพาณิชย์เกี่ยวกับสิทธิในการหักเงิน).

มันระบุว่า:

เมื่อคำนวณค่าจ้างสำหรับเดือนมีนาคม 2560 ในเอกสาร การคำนวณเงินเดือนและเงินสมทบ ภาษีเงินได้บุคคลธรรมดาจะคำนวณใหม่ตั้งแต่ต้นปี

บนแท็บ ภาษีเงินได้บุคคลธรรมดาจำนวนเงินของการหักทรัพย์สินที่ให้ไว้จริงจะแสดงใน 10,000 รูเบิล เป็นเวลา 3 เดือนและภาษีเงินได้บุคคลธรรมดาสำหรับเดือนมกราคมและกุมภาพันธ์ 2560 คำนวณใหม่ที่ -1,300 รูเบิล:

บนแท็บ การปรับการชำระเงิน จำนวนภาษีเงินได้บุคคลธรรมดาที่จะได้รับคืนจะสะท้อนให้เห็น:

การใช้จำนวนเงินในแท็บนี้ทำให้คุณสามารถติดตามการเกิดขึ้นของภาษีเงินได้บุคคลธรรมดาที่ถูกหัก ณ ที่จ่ายมากเกินไปซึ่งจะต้องรายงานให้พนักงานทราบ

การขอคืนภาษีเงินได้บุคคลธรรมดา

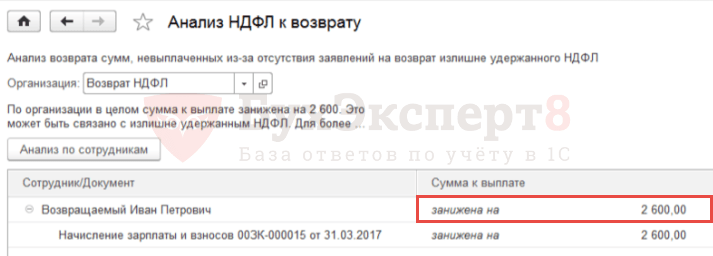

คุณสามารถตรวจสอบจำนวนเงินที่ต้องการคืนได้โดยใช้บริการ วิเคราะห์ภาษีเงินได้บุคคลธรรมดาเพื่อขอคืนเงิน (เงินเดือน – บริการ – วิเคราะห์ภาษีเงินได้บุคคลธรรมดาเพื่อขอคืนเงิน):

ในการลงทะเบียนจำนวนเงินคืนภาษีเงินได้บุคคลธรรมดาพนักงานจะต้องสร้างเอกสาร การขอคืนภาษีเงินได้บุคคลธรรมดา (ภาษีและเงินสมทบ – การขอคืนภาษีเงินได้บุคคลธรรมดา).

ในสนาม เดือนเลือกเดือนที่จะคืนภาษีเงินได้บุคคลธรรมดา โดยปุ่ม อัปเดตจำนวนเงินคืน จำนวนเงินจะถูกโหลดโดยอัตโนมัติ - 2,600 รูเบิล โดยมีวันที่ได้รับรายได้ – 28/02/2017:

การคืนเงินอาจชำระพร้อมกับการจ่ายค่าจ้างก็ได้

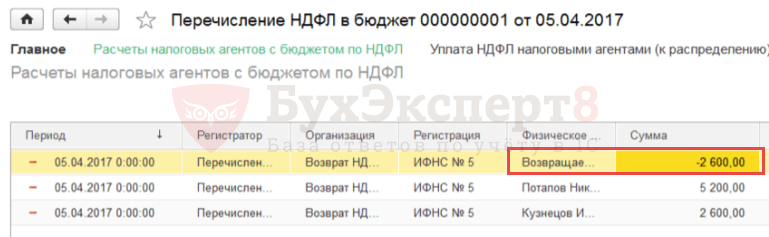

โอนภาษีเงินได้บุคคลธรรมดาเข้างบประมาณในเดือนที่ขอคืนภาษี

ในเดือนที่มีการขอคืนภาษี จำนวนภาษีเงินได้บุคคลธรรมดาที่องค์กรโอนไปยังงบประมาณจะลดลงตามจำนวนภาษีเงินได้บุคคลธรรมดาที่คืน

เพื่อจุดประสงค์นี้ในเอกสาร ใบแจ้งยอดไปยังธนาคาร คุณต้องยกเลิกการเลือกช่อง ภาษีจะโอนพร้อมกับเงินเดือน :

เป็นผลให้เมื่อดำเนินการ เวโดมอสตีข้อมูลเกี่ยวกับจำนวนเงินที่จ่ายให้กับพนักงานและภาษีเงินได้บุคคลธรรมดาที่ถูกหักไว้จะถูกบันทึกไว้

เพื่อสะท้อนความเป็นจริงของการโอนภาษีในโปรแกรมคุณต้องสร้างเอกสาร โอนภาษีเงินได้บุคคลธรรมดาเป็นงบประมาณ (ภาษีและเงินสมทบ – การโอนภาษีเงินได้บุคคลธรรมดาไปยังงบประมาณ).

เมื่อโพสต์เอกสาร โอนภาษีเงินได้บุคคลธรรมดาเป็นงบประมาณ ในการลงทะเบียนการสะสม การโอนเชิงลบสำหรับพนักงานที่ได้รับการคืนเงินจะถูกตัดออก และสำหรับพนักงานคนอื่น ๆ จำนวนเงินที่หักจากพวกเขาจะถูกลงทะเบียนเป็นการโอน:

ชี้แจงวันรับรายได้ในเอกสาร “การคืนภาษีส่วนบุคคล”

หากต้องการตรวจสอบความถูกต้องของการสะท้อนข้อมูลการคืนภาษีเงินได้บุคคลธรรมดาและการโอนคุณสามารถสร้างรายงานได้ การวิเคราะห์ภาษีเงินได้บุคคลธรรมดารายเดือน (ภาษีและเงินสมทบ – รายงานภาษีและเงินสมทบ – วิเคราะห์ภาษีเงินได้บุคคลธรรมดารายเดือน) จัดกลุ่มตามพนักงานและเดือนของรอบระยะเวลาภาษี

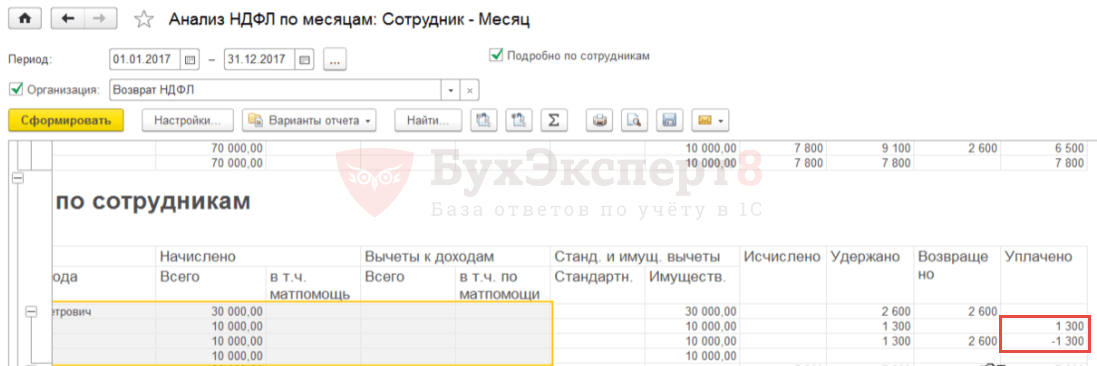

โดยทั่วไป จำนวนภาษีเงินได้บุคคลธรรมดาที่พนักงานจ่ายจะถูกคืนโดย I.P. – ศูนย์ แต่มีจำนวนบวกและลบสำหรับเดือนมกราคมและกุมภาพันธ์ ตามลำดับ:

ปรากฎว่าในโปรแกรม:

- สำหรับเดือนมกราคม 2560 มีการบันทึกภาษีเงินได้บุคคลธรรมดาหักไว้แต่ไม่ได้คืน จำนวนภาษีที่ชำระยังคงอยู่

- สำหรับเดือนกุมภาพันธ์ 2560: บันทึกภาษีเงินได้บุคคลธรรมดาที่ถูกหักและคืนเกิน จำนวนภาษีที่ชำระแล้วติดลบปรากฏขึ้น

หากจำเป็นต้อง:

- จำนวนภาษีเงินได้บุคคลธรรมดาที่คืนนั้นสอดคล้องกับจำนวนภาษีที่ถูกหักไว้ไม่เพียง แต่สำหรับงวดโดยรวมเท่านั้น แต่ยังรวมถึงแต่ละเดือนด้วย

- จำนวนภาษีเงินได้บุคคลธรรมดาที่จ่ายกลายเป็นศูนย์ไม่เพียง แต่สำหรับงวดโดยรวมเท่านั้น แต่ยังรวมถึงแต่ละเดือนด้วย

จากนั้นคุณจะต้องแก้ไขข้อมูลในเอกสารด้วยตนเอง การขอคืนภาษีเงินได้บุคคลธรรมดา โดยแบ่งยอดรวมเป็น RUB 2,600 (ตกโดยอัตโนมัติในเดือนกุมภาพันธ์) เป็นเวลาสองช่วง: มกราคมและกุมภาพันธ์ในราคา 1,300 รูเบิล:

หลังจากนี้คุณจะต้องอัปเดตข้อมูลภาษีในเอกสาร ใบแจ้งยอดไปยังธนาคาร โดยคลิกปุ่มที่เกี่ยวข้อง อัพเดตภาษี .

ส่งผลให้ในทะเบียนสะสม การคำนวณตัวแทนภาษีพร้อมงบประมาณภาษีเงินได้บุคคลธรรมดา การโอนเชิงลบสำหรับพนักงานจะแบ่งออกเป็น 2 บรรทัด - สำหรับเดือนมกราคมและกุมภาพันธ์:

ในรายงาน การวิเคราะห์ภาษีเงินได้บุคคลธรรมดารายเดือน ภาษีเงินได้บุคคลธรรมดาที่โอนสำหรับงวดโดยรวมและแต่ละเดือนจะกลายเป็นศูนย์ จำนวนภาษีเงินได้บุคคลธรรมดาที่ส่งคืนและโอนจะตรงกันไม่เพียงแต่สำหรับงวดโดยรวมเท่านั้น แต่ยังรวมถึงแต่ละเดือนด้วย:

ภาพสะท้อนของการคืนภาษีเงินได้บุคคลธรรมดาในรายงาน: 2-NDFL, 6-NDFL, การลงทะเบียนการบัญชีภาษีสำหรับภาษีเงินได้บุคคลธรรมดา

ในการช่วย 2-NDFL สำหรับการโอนไปยัง Federal Tax Service (ภาษีและเงินสมทบ - 2-NDFL สำหรับการโอนไปยัง Federal Tax Service) การขอคืนภาษีเงินได้บุคคลธรรมดาจะไม่สะท้อนให้เห็นแยกต่างหาก; จำนวนเงินคืนจะลดจำนวนภาษีที่ถูกหัก ณ ที่จ่าย เนื่องจากการลดจำนวนภาษีที่โอนไปยังงบประมาณตามจำนวนภาษีเงินได้บุคคลธรรมดาที่คืนให้กับพนักงาน ภาษีที่โอนก่อนการดำเนินการนี้ก็ลดลงเช่นกัน

เป็นผลให้ในตัวอย่างที่อยู่ระหว่างการพิจารณาหลังจากลงทะเบียนการคืนภาษีในใบรับรอง 2-NDFL ภาษีที่คำนวณหัก ณ ที่จ่ายและโอนจะเท่ากับศูนย์:

ในการคำนวณ 6-NDFL สำหรับไตรมาสที่ 1 ปี 2017 จำนวนภาษีเงินได้บุคคลธรรมดาที่คืนจะแสดงในบรรทัด 090 ของส่วนที่ 1 ในส่วนที่ 2 จำนวนการคืนภาษีเงินได้บุคคลธรรมดาจะไม่สะท้อนให้เห็น

ใน ( ภาษีและเงินสมทบ – รายงานภาษีและเงินสมทบ – ทะเบียนบัญชีภาษีสำหรับภาษีเงินได้บุคคลธรรมดา) การดำเนินการคืนภาษีเงินได้บุคคลธรรมดาสะท้อนให้เห็นดังนี้:

ในรุ่น 3.1.2.213 นิ้ว ทะเบียนบัญชีภาษีสำหรับภาษีเงินได้บุคคลธรรมดา คอลัมน์กรอกไม่ถูกต้อง จำนวนภาษีที่ตัวแทนภาษีไม่ได้หักไว้ ซึ่งสะท้อนถึงจำนวนภาษีเงินได้บุคคลธรรมดาที่คืน นี่เป็นข้อผิดพลาดที่ลงทะเบียนไว้ในโปรแกรม 1C:ZUP ซึ่งจะได้รับการแก้ไขในรุ่นต่อๆ ไป

การบวกจำนวนภาษีเงินได้บุคคลธรรมดา

หากตัวแทนภาษีไม่ได้หักภาษีเงินได้บุคคลธรรมดาที่ควบคุมโดยกฎหมายปัจจุบันจากพนักงานของเขาหรือหักไว้น้อยกว่าที่กำหนดจะต้องคืนส่วนต่างที่ขาดหายไปจากผู้เสียภาษี

หากพนักงานยังคงทำงานที่องค์กรต่อไปหลังจากแก้ไขข้อผิดพลาดหรือเปลี่ยนสถานะแล้ว (เช่น ผู้เสียภาษี)เมื่อดำเนินการ การคำนวณภาษีเงินได้บุคคลธรรมดาครั้งต่อไปในโปรแกรมบนแพลตฟอร์ม 1C องค์กร 8จำนวนเงินที่ขาดหายไปจะถูกเครดิตเข้าและระงับโดยอัตโนมัติ

หากพบว่าไม่ชำระภาษีเงินได้บุคคลธรรมดาเมื่อไม่สามารถหักภาษี ณ ที่จ่ายได้ (เช่น หลังจากการเลิกจ้างพนักงานหรือหลังจากสิ้นสุดระยะเวลาภาษี) บริษัทจะไม่สามารถเก็บภาษีเงินได้บุคคลธรรมดาได้- ตามวรรค 5 ของมาตรา 226 ของรหัสภาษีของสหพันธรัฐรัสเซีย ในกรณีนี้ตัวแทนภาษีจะต้องแจ้งให้ผู้เสียภาษีและหน่วยงานภาษีทราบเป็นลายลักษณ์อักษร ( ณ สถานที่ลงทะเบียนของคุณ)เกี่ยวกับความเป็นไปไม่ได้ในการจัดเก็บภาษีเงินได้บุคคลธรรมดาและระบุจำนวนภาษีในแบบฟอร์ม 2-NDFL ซึ่งได้รับการอนุมัติโดยคำสั่งของ Federal Tax Service ของรัสเซีย ลงวันที่ 17 พฤศจิกายน 2553 เลขที่ ММВ-7-3/611@

โดยคุณจะต้องสร้างระบบในโปรแกรมก่อน 1C องค์กร 8ใบรับรอง 2-NDFLในรูปแบบกระดาษหรืออิเล็กทรอนิกส์และส่งไปยังหน่วยงานด้านภาษี ณ สถานที่ที่ลงทะเบียน

การขอคืนภาษีเงินได้บุคคลธรรมดา

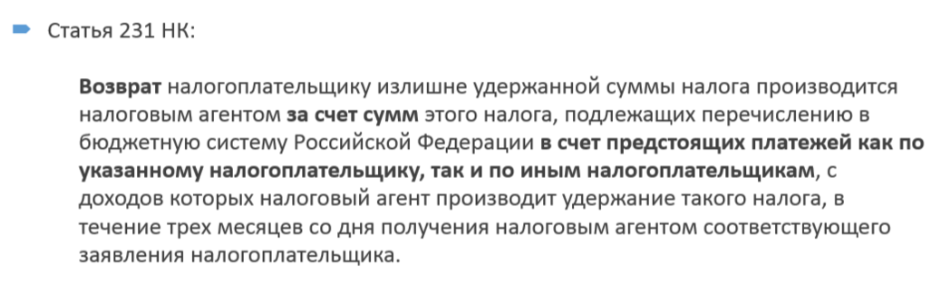

หากตัวแทนภาษีระงับอัตราภาษีที่สูงกว่าจากรายได้ของผู้เสียภาษีด้วยเหตุผลบางประการ จะต้องคืนส่วนต่างดังกล่าว การคืนและเครดิตของจำนวนภาษีที่รวบรวมและชำระมากเกินไปจะถูกควบคุมโดยรหัสภาษีของสหพันธรัฐรัสเซีย (มาตรา 78 และ 79) เวอร์ชันใหม่ของข้อ 1 ของมาตรา 231 ของรหัสภาษีของสหพันธรัฐรัสเซียซึ่งมีผลบังคับใช้เมื่อวันที่ 1 มกราคม 2554 ชี้แจงขั้นตอนการคืนภาษีเงินได้บุคคลธรรมดาให้กับผู้เสียภาษีซึ่งตัวแทนภาษีหักภาษีที่เกินกว่าปัจจุบัน ประเมิน.

หากเหตุผลในการหักภาษีจำนวนมากขึ้นคือการเปลี่ยนแปลงสถานะของรายได้หรือการหักเงินตั้งแต่ต้นปีปัจจุบันตัวแทนภาษีจะต้องแจ้งให้ผู้เสียภาษีทราบภายใน 10 วันนับจากวันที่พบข้อผิดพลาด ในกรณีนี้จำเป็นต้องระบุจำนวนเงินที่แน่นอนที่ถูกหักไว้เกินกว่าอัตราที่กำหนด รูปแบบการแจ้งไปยังผู้เสียภาษีไม่ได้ถูกกำหนดโดยกฎหมายปัจจุบันดังนั้นจึงสามารถทำได้โดยพลการ

จำนวนภาษีเงินได้บุคคลธรรมดาที่ถูกหักไว้เกินกว่าอัตราที่กำหนดจะต้องได้รับการคืนเงินโดยพื้นฐานจะเป็นใบสมัครเป็นลายลักษณ์อักษรของผู้เสียภาษี (วรรค 1 บทความ 231 ของรหัสภาษีของสหพันธรัฐรัสเซีย)- นั่นคือเหตุผลที่หนังสือแจ้งผู้เสียภาษีเกี่ยวกับภาษีหัก ณ ที่จ่ายเกินควรรวมคำเตือนเกี่ยวกับความจำเป็นในการเขียนใบสมัครเป็นลายลักษณ์อักษรเพื่อขอรับเงินคืน การขอคืนภาษีเงินได้บุคคลธรรมดาสามารถทำได้ในรูปแบบที่ไม่ใช่เงินสดเท่านั้น ดังนั้นเมื่อจัดทำใบสมัครผู้เสียภาษีจะต้องระบุรายละเอียดของบัญชีธนาคารส่วนบุคคลที่จะโอนเงินไป

เพื่อดำเนินการขอคืนภาษีเงินได้บุคคลธรรมดาในโปรแกรม 1C องค์กร 8ตัวอย่างเช่นใน 1C ZUP 8 ( 1C: เงินเดือนและการจัดการบุคลากร 8) คุณต้องดำเนินการตามลำดับต่อไปนี้:

- ป้อนเอกสารลงในฐานข้อมูล การขอคืนภาษีเงินได้บุคคลธรรมดา: เคาน์เตอร์โปรแกรม 1C: การบริหารเงินเดือนและบุคลากร;

- ไปที่แท็บ "ภาษีและค่าธรรมเนียม"

- เลือกเมนู “การคืนภาษีส่วนบุคคล”

- โอนเงินตามเอกสารที่ส่งมา

ใส่ใจ!ความรับผิดชอบต่อความล้มเหลวในการแจ้งเกี่ยวกับภาษีหัก ณ ที่จ่ายเกินกว่าอัตราไม่ได้ระบุไว้ในกฎหมายปัจจุบัน พนักงานที่ได้รับแจ้งอาจสงวนสิทธิ์ที่จะไม่ยืนยันในการคืนภาษีเงินได้บุคคลธรรมดา นั่นคือหากพนักงานยังคงทำงานต่อไปและไม่ได้ยื่นคำขอขอคืนภาษีเงินได้บุคคลธรรมดาในระหว่างการคำนวณภาษีเงินได้บุคคลธรรมดาในโปรแกรมในภายหลัง จำนวนเงินที่ถูกหัก ณ ที่จ่ายที่เกินอัตราจะถูกเครดิตโดยอัตโนมัติ