วิธีประเมินสกุลเงินใหม่ใน 1 วินาที 8.3 การตีราคาใหม่ของยอดดุลสกุลเงินในการบัญชี: รายละเอียด การรับสกุลเงินจากผู้ซื้อ

เริ่มต้นด้วย กรอบกฎหมายรฟ. ในนั้นเราจะเห็นว่าตาม PBU 3/2549 หากมูลค่าของสินทรัพย์และหนี้สินแสดงเป็นสกุลเงินต่างประเทศดังนั้นเพื่อที่จะสะท้อนให้เห็นในการบัญชีค่านี้จะถูกคำนวณใหม่เป็นรูเบิลในวันที่ทำธุรกรรมเป็นสกุลเงินต่างประเทศ และต่อไป วันที่รายงานนั่นคือวันสุดท้ายของเดือน

การบัญชีสกุลเงินและการประเมินค่าสกุลเงินใหม่ดำเนินการอย่างไรใน 1C 8.3 การบัญชี 3.0

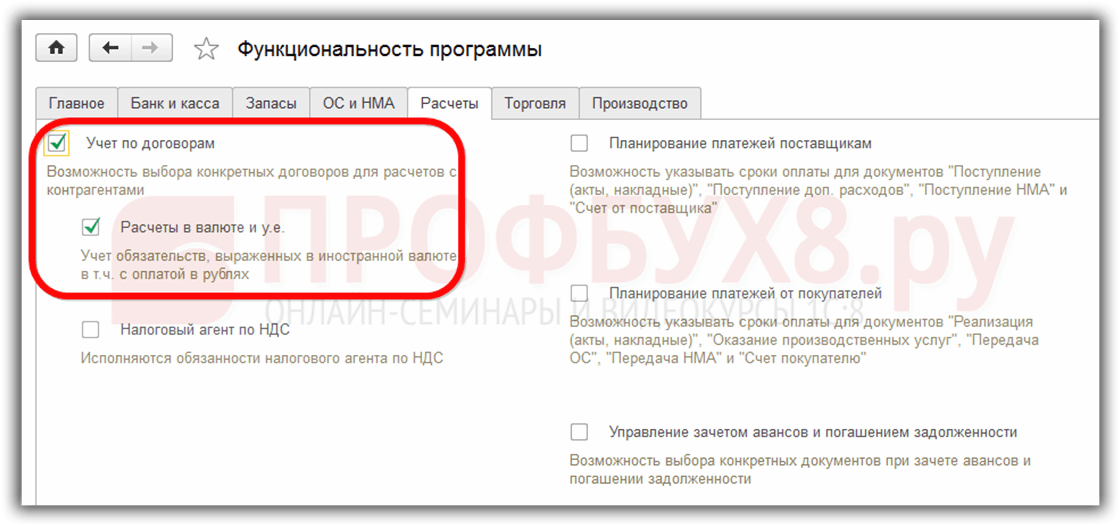

เพื่อให้สามารถรักษาการบัญชีสกุลเงินในโปรแกรม 1C 8.3 ได้เมื่อเริ่มดำเนินการคุณต้องกำหนดค่า ฟังก์ชั่นการทำงานอนุญาต เมนู หลัก - การตั้งค่า - ฟังก์ชั่น:

จำเป็นในไดเร็กทอรีด้วย สกุลเงิน:

เพิ่มสกุลเงินต่างประเทศที่จำเป็นในการทำงานใน 1C 8.3:

และจัดให้มีการปรับปรุงค่านิยมอย่างทันท่วงทีและสม่ำเสมอ อัตราแลกเปลี่ยนในชื่อเดียวกัน ลงทะเบียนข้อมูล:

การบัญชีสำหรับธุรกรรมสกุลเงินใน 1C 8.3

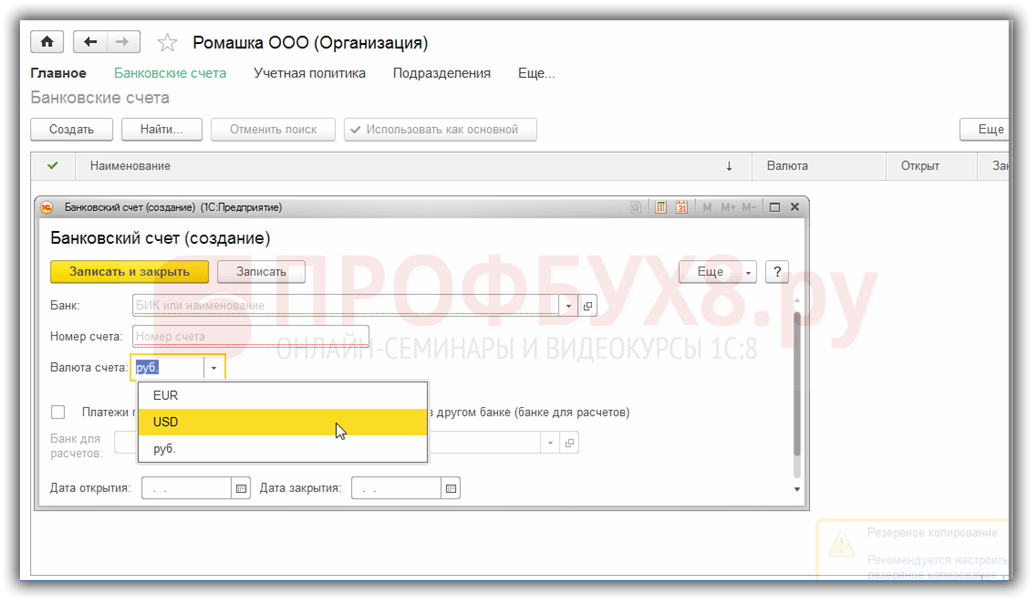

หากบริษัทมีบัญชีธนาคารที่เป็นสกุลเงินต่างประเทศ จะต้องป้อนข้อมูลเกี่ยวกับบัญชีนั้น ไดเรกทอรี บัญชีธนาคารองค์กร:

ในการทำธุรกรรมสกุลเงินในโปรแกรม 1C 8.3 Enterprise Accounting 3.0 มีอยู่ บัญชีพิเศษมีเครื่องหมายการบัญชีเงินตรา

คุณลักษณะนี้ช่วยให้คุณเห็นในรายงานมาตรฐานของโปรแกรม 1C 8.3 ยอดคงเหลือในบัญชีเหล่านี้ไม่เพียง แต่ในสกุลเงินที่มีการควบคุม - รูเบิล แต่ยังอยู่ในสกุลเงินต่างประเทศที่ต้องการด้วย:

การตีราคาสกุลเงินต่างประเทศใน 1C 8.3

ไม่มีอะไรหยุดนิ่งและอัตราแลกเปลี่ยนเปลี่ยนแปลง ดังนั้น ยอดคงเหลือในบัญชีสกุลเงินต่างประเทศที่เทียบเท่ากับรูเบิลจะต้องถูกคำนวณใหม่ โดยคงจำนวนยอดคงเหลือในสกุลเงินต่างประเทศไว้ไม่เปลี่ยนแปลง ขึ้นอยู่กับว่าอัตราแลกเปลี่ยนเพิ่มขึ้นหรือลดลง องค์กรจะมีรายได้หรือค่าใช้จ่ายอื่นๆ ในระหว่างการประเมินค่าใหม่

โดยที่ 1C 8.3 คือการประเมินค่าสกุลเงินใหม่

ทันทีที่บัญชีสกุลเงินที่มียอดคงเหลือปรากฏในฐานข้อมูลของโปรแกรมการบัญชี 1C 8.3 3.0 การประมวลผลการปิดของเดือนเส้นจะปรากฏขึ้น การตีราคาธุรกรรม กองทุนสกุลเงิน - การดำเนินการนี้มีจุดประสงค์เพื่อวิเคราะห์ยอดคงเหลือในบัญชีสกุลเงินต่างประเทศของผังบัญชีและประเมินมูลค่าสกุลเงินต่างประเทศใหม่ด้วยการรับรู้รายได้อื่นหรือค่าใช้จ่ายอื่น ๆ สร้างธุรกรรมที่เกี่ยวข้องโดยอัตโนมัติ

สมมติว่าในเดือนเมษายน องค์กร Romashka LLC ได้เปิดบัญชีปัจจุบันในสกุลเงินต่างประเทศและมีการชำระเงินจากลูกค้าจำนวน 1,000 ดอลลาร์เข้าบัญชี (อัตรา 68.2724) สะท้อนถึงการรับสกุลเงินในโปรแกรม 1C 8.3 ใน การประมวลผลการปิดของเดือนปรากฏขึ้น การดำเนินงาน การประเมินค่าสกุลเงินใหม่:

แม้จะไม่ได้อยู่ที่นั่นในเดือนมีนาคมก็ตาม

เมื่อทราบทั้งหมดข้างต้นแล้ว เราจะกลับไปที่โปรแกรม 1C Accounting 3.0 และใช้ตัวอย่างเพื่อทำความเข้าใจวิธีการประเมินสกุลเงินใหม่โดยอัตโนมัติ

ตัวอย่างที่ 1 หากอัตราลดลง

ณ วันที่ 19 เมษายน 2559 อัตราแลกเปลี่ยนเงินดอลลาร์อยู่ที่ 68.2724 รูเบิล ณ วันที่รายงาน 04/30/2559 ลดลงเหลือ 64.3334 รูเบิล ไม่มีการเปลี่ยนแปลงในจำนวนสกุลเงิน แต่รูเบิลเทียบเท่าลดลงและด้วยเหตุนี้ บริษัท จึงมีค่าใช้จ่ายที่เกิดขึ้นซึ่งสะท้อนให้เห็น การดำเนินงาน การประเมินค่าสกุลเงินใหม่ณ สิ้นงวดในเดือนเมษายน:

ตัวอย่างที่ 2 หากอัตราเพิ่มขึ้น

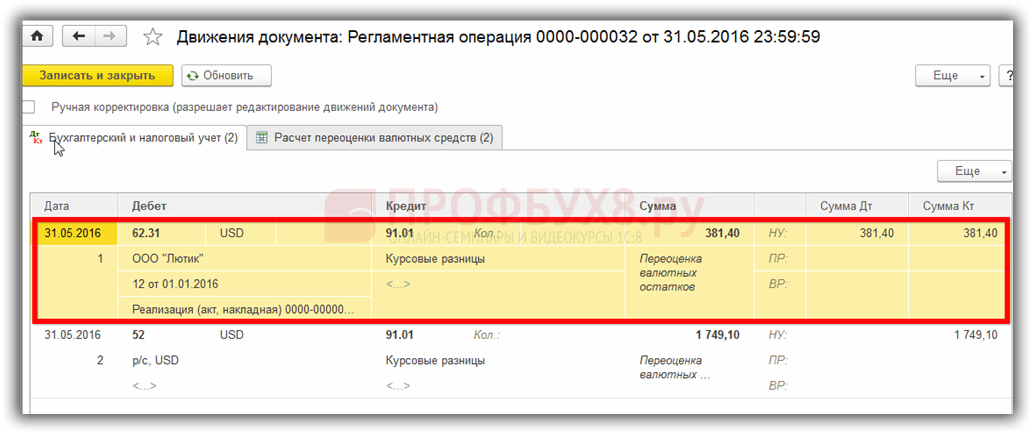

ในช่วงเดือนพฤษภาคม ไม่มีการทำธุรกรรมในบัญชี ดังนั้น ในวันที่รายงานครั้งถัดไป 31/05/2559 ความจำเป็นในการประเมินค่าใหม่เกิดขึ้นอีกครั้ง อัตราแลกเปลี่ยนเงินดอลลาร์เพิ่มขึ้น ณ วันที่ 31 พฤษภาคม 2559 เมื่อเทียบกับการตีราคาครั้งก่อน มีจำนวน 66.0825 รูเบิล ดังนั้นองค์กรจึงมีรายได้อื่นซึ่งสะท้อนให้เห็นอยู่ด้วย การประเมินค่าสกุลเงินใหม่สำหรับเดือนพฤษภาคม:

ตัวอย่างที่ 3 การตีราคาใหม่ ณ เวลาที่เกิดธุรกรรม

สำหรับการตีราคาสกุลเงินใน 1C 8.3 เมื่อทำธุรกรรมกลไกจะคล้ายกับที่กล่าวไว้ข้างต้น เฉพาะอัตราการแปลงสกุลเงินเท่านั้นที่จะถูกนำไปใช้ตามวันที่ทำธุรกรรม:

สัมพันธ์กับวันที่ตีราคาครั้งก่อนคือ 05/31/2016 อัตราลดลง ณ วันที่ 10 มิถุนายน 2016 มีจำนวน 63.7402 รูเบิล องค์กรจะต้องลงทะเบียนค่าใช้จ่าย ซึ่งเป็นสิ่งที่เราเห็นในการผ่านรายการ:

มันคุ้มค่าที่จะพูดคำสองสามคำเกี่ยวกับ ข้อมูลการลงทะเบียนบัญชีที่มีขั้นตอนการประเมินค่าใหม่พิเศษคุณสามารถไปที่การลงทะเบียนนี้ผ่านเมนู หลัก – ผังบัญชี – เพิ่มเติม – บัญชีที่มีขั้นตอนการประเมินค่าใหม่พิเศษ:

บัญชีในผังบัญชีที่ต้องใช้วิธีการประเมินค่าใหม่แตกต่างจากที่อธิบายไว้ข้างต้นจะถูกป้อนไว้ที่นี่ หากผังบัญชีบัญชีรวมอยู่ในรายการนี้ ให้ประเมินยอดดุลใหม่โดยอัตโนมัติเมื่อทำธุรกรรมในวันที่รายงาน การดำเนินการตามกฎระเบียบจะไม่เกิดขึ้น การตีราคาใหม่จะต้องดำเนินการด้วยตนเองโดยใช้ การดำเนินการเอกสารที่ป้อนด้วยตนเอง:

ตัวอย่างเช่น 05/06/2016 องค์กรให้บริการเป็นจำนวน 2,000 USD

จึงสร้างหนี้ในบัญชี 62.31:

ถ้า ข้อมูลการลงทะเบียนบัญชีที่มีขั้นตอนการประเมินค่าใหม่พิเศษเว้นว่างไว้แล้วในช่วงปลายเดือนพฤษภาคมใน การทำธุรกรรม การประเมินค่าสกุลเงินใหม่ยอดคงเหลือในบัญชี 62.31 จะถูกประเมินใหม่:

หากมีการเพิ่มบัญชี 62.31 ลงในรายการนี้:

แล้วเข้า ปิดรอบเดือนยอดคงเหลือจะไม่ถูกตีราคาใหม่:

ดังนั้นโปรแกรม การบัญชีครอบครัวสามารถช่วยเหลือผู้ใช้ที่ประสบปัญหาทางบัญชีที่ยากลำบากและ นักบัญชีเพียงแค่ต้องตั้งค่าทุกอย่างให้ถูกต้องและควบคุมธุรกรรมที่สร้างขึ้น

ผู้ประกอบการในประเทศสามารถเข้าถึงธุรกิจโดยใช้หน่วยเงินตราของประเทศอื่นได้ แต่การดำเนินการทั้งหมดดำเนินการตั้งแต่การออกเงินสดจนถึงไม่ใช่เงินสด โอนเงินผ่านธนาคารได้รับการควบคุมโดยกฎหมายของสหพันธรัฐรัสเซียอย่างเคร่งครัด ด้านล่างนี้ในบทความจะมีการวิเคราะห์การประเมินค่าใหม่ของยอดคงเหลือสกุลเงินและความแตกต่างของการประเมินค่าใหม่คุณลักษณะของการคำนวณและการบัญชีสำหรับความแตกต่างของอัตราแลกเปลี่ยนจะถูกบันทึกไว้

สาระสำคัญของการประเมินค่ายอดคงเหลือในสกุลเงินต่างประเทศ

การตีราคายอดดุลสกุลเงินต่างประเทศของบริษัทหมายถึงขั้นตอนการแปลงเป็นหน่วยการเงินในประเทศ (RUB) ตาม อัตราอย่างเป็นทางการธนาคารกลางในวันที่มีการตีราคาใหม่

ดำเนินการ:

- ณ วันที่ลงทะเบียน งบการเงิน(วันสุดท้ายของไตรมาส);

- เนื่องจากอัตราแลกเปลี่ยนเงินตราต่างประเทศมีความผันผวน

- ณ วันที่โอน ปริมาณเงินจากบัญชีหรือการเครดิตของมัน

กระบวนการประเมินค่าใหม่มีผลกระทบต่อ:

- การจัดหาสกุลเงินที่อยู่ในโต๊ะเงินสดของบริษัท

- เงินในบัญชี

- เอกสารการชำระเงิน

- การลงทุนทางการเงิน

สำคัญ! ความแตกต่างของอัตราแลกเปลี่ยนจะคำนวณเป็นส่วนเบี่ยงเบนระหว่างการประมาณการก่อนหน้าใน RUB และค่าใหม่ที่กำหนดในวันที่มีการแก้ไข

การตีราคาใหม่ของยอดคงเหลือในสกุลเงินต่างประเทศเมื่อซื้อ

การซื้อเงินตราต่างประเทศโดยบริษัทต่างๆ เป็นสิ่งจำเป็นสำหรับการพัฒนาธุรกิจ เช่น เพื่อนำเข้าสินค้า รายการต่อไปนี้ควรทำในการบัญชี:

| เดบิต | เครดิต | ความคิดเห็น |

| 57 | 51 | มีการโอนเงินเพื่อซื้อเงินตราต่างประเทศ |

| 52 (1-3) | 57 | สกุลเงินต่างประเทศจะถูกโอนเข้าบัญชีพิเศษ |

| 10 | 57 | ภาพสะท้อนของการตีราคายอดดุลสกุลเงินต่างประเทศ (ความแตกต่างระหว่างอัตราของธนาคารกลางและการซื้อ) |

| 91.2 | 57 | การบัญชีค่านายหน้าธนาคาร |

| 51 | 57 | การเครดิตจำนวนเงินที่ไม่ได้ใช้ |

ในกรณีที่ไม่ได้ซื้อเงินตราต่างประเทศเพื่อนำเข้าควรบันทึกสิ่งต่อไปนี้ในการบัญชี:

สะท้อนให้เห็นเพิ่มเติม ผลลัพธ์ทางการเงินจากการดำเนินการ:

- เมื่ออัตราแลกเปลี่ยนของธนาคารกลางน้อยกว่าอัตราซื้อ ส่วนต่าง (อัตราแลกเปลี่ยน) จะถูกนำมาพิจารณาเป็นองค์ประกอบของต้นทุน:

DT 91.2 Kt 57

จำนวนเงินจะลดกำไรของบริษัท

- รายได้จากการดำเนินงานปรากฏโดยมีเงื่อนไขว่าราคาเสนอของธนาคารกลางเกินกว่าอัตราการซื้อ:

DT 57 Kt 91.1

ผลกำไรของบริษัทมีการเติบโต

ตัวอย่างที่ 1บริษัท Mattiola ซื้อเงิน 4,500 ดอลลาร์ วัตถุประสงค์ของการซื้อสกุลเงินคือการจ่ายค่าเดินทางให้กับพนักงานที่เดินทางไปต่างประเทศ

โอนเงิน 265.5 พัน RUB ไปที่ธนาคาร

ธนาคารซื้อเงินดอลลาร์ในอัตรา 57.3 รูเบิล/ดอลลาร์ สำหรับการดำเนินการเขาตัดค่าคอมมิชชั่นออก:

(265,500/4500 – 57.3) 4500 = 7,650 รูเบิล

การตีราคายอดดุลสกุลเงินต่างประเทศใหม่ควรทำดังนี้:

| เดบิต | เครดิต | จำนวนพันรูเบิล | คำอธิบาย |

| 57 | 51 | 265,50 | ได้โอนเงินเพื่อซื้อเงินตราต่างประเทศแล้ว |

| 52.1 (2-3) | 57 | 255.60 (4500 56.8) | การเครดิตสกุลเงินต่างประเทศที่ซื้อเข้าบัญชีการขนส่ง |

| 91.2 | 57 | 7,650 | ค่าคอมมิชชั่นธนาคาร |

| 91.2 | 57 | 2,250 ((57.3-56.8) 4500) | ความแตกต่างของอัตราแลกเปลี่ยนระบุไว้ |

องค์กรมีสิทธิ์ใช้สกุลเงินที่ซื้อเพื่อ:

- การชำระค่าสัญญาที่ทำกับคู่สัญญาต่างประเทศ:

DT 60 Kt 52 (1-3)

- ค่าใช้จ่ายทางการเงินสำหรับการเดินทางไปทำงานต่างประเทศ สกุลเงินที่บริษัทได้รับที่โต๊ะเงินสดจะแสดงดังต่อไปนี้:

ดต 50 กะรัต 52 (1-3)

- การชำระคืนเงินกู้ที่ได้รับเป็นสกุลเงินต่างประเทศ:

ดต 66 นอต 52 (1-3)

สำคัญ! เมื่อซื้อสกุลเงินต่างประเทศ จำเป็นต้องคำนึงถึงผลต่างของอัตราแลกเปลี่ยนที่เกิดขึ้นด้วย

คุณสมบัติของการตีราคาใหม่เมื่อขายสกุลเงิน

ใน สภาพที่ทันสมัยองค์กรสามารถรับรู้ได้ตั้งแต่ 0 ถึง 25% รายได้จากอัตราแลกเปลี่ยนเงินตราต่างประเทศไปยังรัฐ กระบวนการนี้สะท้อนให้เห็นดังต่อไปนี้:

ในวันสุดท้ายของรอบระยะเวลารายงาน ยอดดุลในสกุลเงินจะถูกประเมินใหม่ รายการที่เป็นไปได้เมื่อได้รับ:

- มาถึง Dt 91 Kt 99

- สูญเสีย Dt 99 Kt 91.9

สำคัญ! รายได้ที่ยังไม่เกิดขึ้นจริงในสกุลเงินต่างประเทศจะถูกโอนเข้าบัญชี:

Dt 52.1 Kt 52.(1, 2)

การจ่ายเงินล่วงหน้าและส่วนต่างของอัตราแลกเปลี่ยน

จำนวนเงินที่ออกหรือรับล่วงหน้าจะขึ้นอยู่กับการบัญชีในอัตราปัจจุบัน ณ วันที่ซึ่งสอดคล้องกับช่วงเวลาของการโอนเงินหรือการรับเงิน

เช่น เมื่อมีการซื้อวัตถุดิบโดยได้ชำระเงินล่วงหน้าไว้แล้ว ก็จะจ่ายตามอัตราทั่วไปในวันที่โอนเงินล่วงหน้า

ปัญหาในการบัญชีอาจเกิดขึ้นได้หากไม่เพียงพอที่จะครอบคลุมต้นทุนของวัตถุดิบที่จัดหาให้ทั้งหมด มูลค่าของผลิตภัณฑ์ที่ซื้อจะเกิดขึ้นจากสององค์ประกอบ:

- จำนวนเงินล่วงหน้าซึ่งคำนวณตามใบเสนอราคาในวันที่ส่ง

- ค่าใช้จ่ายไม่ครอบคลุมล่วงหน้า คำนวณโดยใช้อัตราแลกเปลี่ยนที่ใช้ในวันที่รับวัตถุดิบเข้าบัญชี

เงินจ่ายล่วงหน้าที่โอนไปก่อนหน้านี้ไม่ต้องตีราคาใหม่ในภายหลัง

คุณสมบัติของการชำระเงินเป็นสกุลเงินต่างประเทศสำหรับสินเชื่อและการกู้ยืม

เงินกู้ยืมที่บริษัทได้รับคือ:

- ระยะสั้น (สูงสุด 12 เดือน)

- ระยะยาว (มากกว่าหนึ่งปี)

ในกรณีแรก บัญชีจะถูกนำมาใช้ในการบัญชี 66, 66.21, 66.22 และการดำเนินการจะแสดงดังต่อไปนี้:

ในการบัญชี เงินกู้ยืมระยะยาวในสกุลเงิน $, €, £, มีการใช้ใบแจ้งหนี้ 67, 67.21, 67.22:

การบัญชีสินเชื่อเป็นสกุลเงินต่างประเทศดำเนินการในลักษณะเดียวกันโดยใช้บัญชี 66.23 และ 67.23

การคำนวณส่วนต่างของอัตราแลกเปลี่ยนเมื่อซื้อสินทรัพย์ไม่หมุนเวียน

เมื่อบริษัทซื้อระบบปฏิบัติการ สินทรัพย์ไม่มีตัวตนในสกุลเงินต่างประเทศภายใต้สัญญาที่ทำไว้ก่อนหน้านี้ มูลค่าจะถูกกำหนดตามอัตราแลกเปลี่ยนของธนาคารกลางหรือในราคาอื่นที่คู่สัญญาตกลงกันในวันที่รวมสินทรัพย์ในการบัญชี หลังจากนั้นไม่นานก็จะไม่คำนวณใหม่

เฉพาะการค้างชำระเงิน (ถ้ามี) เท่านั้นที่สามารถตีราคาใหม่ได้ จากนั้นความแตกต่างของอัตราแลกเปลี่ยนก็เกิดขึ้น ทั้งบวกหรือลบ

ตัวอย่างที่ 2บริษัทซื้ออุปกรณ์ทำความเย็นในราคา 20,000 ดอลลาร์ อัตราแลกเปลี่ยนของธนาคารกลาง ณ วันที่ซื้อ: 57.4361 การชำระเงินถูกเลื่อนออกไปเป็นเวลาหนึ่งเดือน

ในวันสุดท้ายของเดือนควรคำนวณการชำระหนี้ใหม่ ราคาของธนาคารกลางอยู่ที่ 57.6587 ซึ่งสูงกว่าราคาก่อนหน้า บริษัทเผชิญกับต้นทุน - เพื่อชำระให้เต็มความต้องการ จำนวนที่มากขึ้นมวลรูเบิลเพื่อชำระคู่สัญญา:

แลกเปลี่ยนความแตกต่างในการบัญชีภาษี

รายได้ที่ได้รับจากการแปลงยอดดุลเงินตราต่างประเทศไม่เกี่ยวข้องกับกำไรจากการขายสินค้า เป็นเหตุผลที่ไม่ต้องเสียภาษี VAT

บริษัทจะประเมินยอดคงเหลือที่เป็นเงินตราต่างประเทศใหม่โดยขึ้นอยู่กับวิธีการทางบัญชีที่ใช้

ความผันผวนของราคาสกุลเงินสะท้อนให้เห็นในการบัญชี VAT อย่างไรในตาราง:

ตัวอย่างหมายเลข 3สินค้ามูลค่า 12,000 ยูโรถูกจัดส่งในวันที่ 2 พฤศจิกายน (อัตรา 74.2256) และชำระเงินในวันที่ 26 พฤศจิกายน (อัตรา 75.1258) ต้องชำระภาษีมูลค่าเพิ่มในอัตรา 18% ในจำนวนต่อไปนี้เมื่อใช้วิธีการ:

- คงค้าง 160,327.30 (12,000 74.2256 0.18)

- เงินสด 162,271.72 (12,000 75.1258 0.18)

ความแตกต่างของอัตราแลกเปลี่ยนจะถูกนำมาพิจารณาในรายได้ที่ไม่ได้ดำเนินการ (ค่าใช้จ่าย) เช่นเดียวกับในการบัญชี ซึ่งหมายความว่าเมื่อเป็นบวก จะรวมอยู่ในจำนวนเงินที่ต้องเสียภาษีเงินได้

รายได้จากอัตราแลกเปลี่ยนภายใต้ระบบภาษีแบบง่ายและ OSNO

ผู้คนที่เรียบง่ายเปิดบัญชีสกุลเงินต่างประเทศได้อย่างอิสระเพื่อชำระหนี้กับพันธมิตรต่างประเทศ

ภายใต้ระบบภาษีแบบง่าย รายได้และค่าใช้จ่ายในสกุลเงินต่างประเทศจะถูกคำนวณใหม่เป็น RUB ตามอัตราของธนาคารกลางที่ใช้ในวันที่ที่เกี่ยวข้อง

ตามรหัสภาษีตัวย่อไม่จำเป็นต้อง:

- ประเมินยอดคงเหลือในสกุลเงินต่างประเทศเนื่องจากการเปลี่ยนแปลงราคา

- ดำเนินการบัญชีต้นทุนและรายได้จากการคำนวณใหม่ดังกล่าว

ดังนั้น ไม่เหมือนกับบริษัท OSNO ตรงที่บริษัทแบบย่อ:

- ไม่มีจำนวนเงินเกิดขึ้นในรูปแบบของความแตกต่างของอัตราแลกเปลี่ยนที่เป็นบวก (หรือลบ)

- รายได้และต้นทุนถูกกำหนดเพียงครั้งเดียว - ในวันที่เกิดรายได้หรือค่าใช้จ่าย

คำอธิบายสำหรับคุณสมบัติดังกล่าวคือวิธีเงินสดซึ่งเป็นพื้นฐานของระบบภาษีแบบง่าย

สำคัญ! รายได้จากอัตราแลกเปลี่ยนเงินตราต่างประเทศอาจมีการแปลงเป็น RUB ตามอัตราแลกเปลี่ยนของธนาคารกลางที่ถูกต้องในวันที่รวมอยู่ในรายได้ จะถูกโอนเข้าบัญชีสกุลเงินต่างประเทศ (ไม่ใช่ปัจจุบัน) จำนวนเงินทดรองในสกุลเงินต่างประเทศจะรวมอยู่ในรายได้ในลักษณะเดียวกัน

ต้นทุนของบริษัทที่เกิดขึ้นเนื่องจากการกู้ยืมและสินเชื่อสกุลเงินต่างประเทศ ได้แก่:

- ดอกเบี้ยที่ต้องชำระอย่างสม่ำเสมอ

- ผลต่างของอัตราแลกเปลี่ยนที่เกิดจากการตีราคาใหม่ %% ที่เกิดขึ้น

- ลบความแตกต่างระหว่างราคาของธนาคารกลางและตลาดในประเทศซึ่งเกิดขึ้นเมื่อซื้อสกุลเงินต่างประเทศที่จำเป็นสำหรับการดำเนินการตามสัญญาเงินกู้ให้ทันเวลา

ค่าใช้จ่ายเพิ่มเติมที่เกี่ยวข้องกับค่าใช้จ่ายภายใต้สัญญาค้ำประกันและการประกันภัย ความเสี่ยงด้านเครดิต, การค้ำประกันของธนาคารรวมอยู่ในรายการนี้ด้วย

กฎสำหรับการประเมินค่ายอดดุลสกุลเงินใหม่

เพื่อดำเนินการตีราคาสกุลเงินใหม่ตามที่กำหนด ควรปฏิบัติตามกฎต่อไปนี้:

- แต่ละธุรกรรมในสกุลเงินต่างประเทศที่ดำเนินการโดยการมีส่วนร่วมของสถาบันการเงินควรเข้าสู่รายวันอย่างแน่นอน งบดุลในรูเบิล

แต่สำหรับการตรวจสอบและวิเคราะห์ อนุญาตให้ใช้การลงทะเบียนธุรกรรมและซอฟต์แวร์ในสกุลเงินต่างประเทศได้ ธนาคารให้บริการใบแจ้งยอดสองสกุลเงินแก่ลูกค้า

- จำเป็นต้องมีการคำนวณใหม่สำหรับยอดดุลขาเข้าทั้งหมดในบัญชีสกุลเงินต่างประเทศ ข้อยกเว้นคือจำนวนเงินที่จ่ายล่วงหน้าสำหรับสินค้า (ออกหรือรับ) เงินทดรองค่าบริการหรือความซับซ้อนของงานที่ทำ เพื่อสะท้อนถึงสิ่งเหล่านี้ คุณควรใช้บัญชีงบดุลสำหรับการชำระหนี้ร่วมกันที่ดำเนินการสำหรับธุรกรรมกับคู่ค้า

- ในกรณีที่บัญชีการวิเคราะห์จัดทำขึ้นในสกุลเงินต่างประเทศเท่านั้น ยอดคงเหลือของบัญชีงบดุลที่ตรงกันแต่ละบัญชีจะแสดงเป็นรูเบิลตามอัตราแลกเปลี่ยนของธนาคารกลางพร้อมกันใน:

- ทะเบียนการบัญชี

- รูปแบบการบัญชีเชิงวิเคราะห์และสังเคราะห์

คำถามยอดฮิต

คำถามที่ 1.ส่วนต่างของอัตราแลกเปลี่ยนรวมอยู่ในฐานภาษี VAT หรือไม่

คำตอบ: ผลต่างของอัตราแลกเปลี่ยนที่ปรากฏขึ้นอย่างหลีกเลี่ยงไม่ได้เมื่อคำนวณยอดคงเหลือในสกุลเงินใหม่จะรับรู้ในการบัญชีภาษีเป็นรายได้ที่ไม่ได้มาจากการดำเนินงาน ไม่ใช่จากการขาย ดังนั้นจำนวนเงินจึงไม่รวมอยู่ในฐานภาษี VAT

คำถามที่ 2.จำเป็นต้องคำนวณส่วนต่างของจำนวนเงินควบคู่ไปกับส่วนต่างของอัตราแลกเปลี่ยนหรือไม่

คำตอบ: แนวคิด ความแตกต่างของจำนวนเงินไม่รวมอยู่ในรหัสภาษีในปี 2558 ความแตกต่างทั้งหมดที่เกิดขึ้นเมื่อคำนวณยอดคงเหลือในสกุลเงินใหม่ถือเป็นผลต่างของอัตราแลกเปลี่ยน

คำถามที่ 3.ความแตกต่างของอัตราแลกเปลี่ยนจะปรากฏเมื่อใด?

คำตอบ: เกิดขึ้นจากการตีราคาหนี้สินและสินทรัพย์ที่เป็นเงินตราต่างประเทศ ณ วันที่:

- การรายงาน;

- การชำระคืนภาระผูกพัน

คำถามที่ 4.ความแตกต่างของอัตราแลกเปลี่ยนใดที่พบบ่อยที่สุดและง่ายที่สุด?

คำตอบ: รวมถึงความแตกต่างที่ปรากฏขึ้นเมื่อมีการประเมินยอดดุลสกุลเงินต่างประเทศในบัญชีของบริษัท

คำถามที่ 5.จะคำนวณใหม่ได้อย่างไรหากมูลค่าของหนี้สินหรือสินทรัพย์แสดงเป็นสกุลเงินต่างประเทศซึ่งธนาคารกลางไม่ได้ระบุอัตราแลกเปลี่ยนไว้

คำตอบ: ราคาของธนาคารกลางจะใช้: US$ เป็น RUB และสกุลเงินที่ไม่ได้มาตรฐานเป็นดอลลาร์ ข้อมูลสามารถนำมาพิจารณาได้ ระบบสารสนเทศเช่น Bloomberg หรือ Reuters

ในระหว่างการพัฒนาความสัมพันธ์ทางเศรษฐกิจกับบริษัทต่างประเทศ ผู้ประกอบการในประเทศจะเปิดบัญชีเป็นสกุลเงินต่างประเทศ เจ้าหน้าที่ทางการเงินต้องทำความคุ้นเคยอย่างใกล้ชิดกับการประเมินค่าใหม่ของยอดดุลสกุลเงินและผลต่างของอัตราแลกเปลี่ยน ดังนั้นจึงสามารถสะท้อนสิ่งเหล่านั้นในเอกสารทางบัญชีได้อย่างถูกต้อง

บางครั้งองค์กรจำเป็นต้องซื้อหรือขายสกุลเงินต่างประเทศ สถานการณ์อาจมีได้หลายอย่าง ตัวอย่างเช่น คุณนำเข้าหรือส่งออกสินค้า, ส่งพนักงานเดินทางไปทำธุรกิจในต่างประเทศ, ชำระคืนเงินกู้เป็นสกุลเงินต่างประเทศ เป็นต้น

กฎหมายปัจจุบันกำหนดให้องค์กรประเมินยอดคงเหลือของสกุลเงินเป็นรูเบิลตามอัตราที่กำหนด หากความแตกต่างของอัตราแลกเปลี่ยนเกิดขึ้นในทิศทางบวกสำหรับคุณ มันจะแสดงเป็นรายได้อื่นในการบัญชีและเป็นรายได้ที่ไม่ได้มาจากการดำเนินงานใน NU จำนวนผลต่างติดลบจะถูกนำมาพิจารณาในลักษณะเดียวกันเฉพาะค่าใช้จ่ายเท่านั้น

ในบทความนี้ เราจะใช้ตัวอย่างเพื่อดูว่าการดำเนินการแปลงสกุลเงินดำเนินการอย่างไรใน 1C 8.3 และพิจารณาธุรกรรมของพวกเขา ได้แก่ การซื้อและการขายสกุลเงิน

ก่อนที่คุณจะเริ่มทำงานกับสกุลเงิน คุณต้องกำหนดค่าโปรแกรมก่อน

ในกรณีที่การโอนเงินระหว่างบัญชีสกุลเงินต่างประเทศและรูเบิลใช้เวลานานกว่าหนึ่งวัน คุณจะต้องใช้บัญชีตัวกลาง

จากส่วน "หลัก" ไปที่

ในหน้าต่างที่เปิดขึ้น ให้ค้นหารายการที่เรียกว่า "บัญชี 57 "การโอนเงินระหว่างทาง" ใช้ในการโอนเงิน" และทำเครื่องหมายด้วยธง ไม่จำเป็นต้องเปิดใช้งานส่วนเสริมนี้

ขอแนะนำให้ตรวจสอบการติดตั้งส่วนเสริมอื่นด้วย ในเมนู "การดูแลระบบ" เลือก "ฟังก์ชันการทำงาน" ในหน้าต่างการตั้งค่าที่ปรากฏขึ้น ให้เปิดแท็บ "การคำนวณ" และตรวจสอบว่าได้ทำเครื่องหมายที่ช่อง "การคำนวณในสกุลเงินต่างประเทศและหน่วยการเงิน" หรือไม่ เราได้ติดตั้งไว้เป็นค่าเริ่มต้นแล้ว

ในส่วน "ไดเรกทอรี" เลือก "สกุลเงิน"

คุณจะเห็นรายการสกุลเงินทั้งหมดที่เพิ่มเข้ามาในโปรแกรมพร้อมอัตรา ในแบบฟอร์มนี้ คลิกที่ปุ่ม “ดาวน์โหลดอัตราแลกเปลี่ยน...”

โปรแกรมจะแจ้งให้คุณเลือกสกุลเงินต่างประเทศที่คุณต้องการดาวน์โหลดอัตรา เลือกช่องทำเครื่องหมายและคลิกที่ปุ่ม "ดาวน์โหลดและปิด" ค่าเริ่มต้นคือวันที่ปัจจุบัน แต่สามารถเปลี่ยนแปลงได้

ตอนนี้คุณสามารถดำเนินการตัวอย่างการขายและการซื้อสกุลเงินใน 1C 8.3 ได้โดยตรง

ขายสกุลเงิน

การตัดจำหน่ายเงินตราต่างประเทศ

ลองพิจารณาตัวอย่างเมื่อองค์กรของเราต้องการขายเงิน 7,000 ดอลลาร์ให้กับ Sberbank ด้วยเงินรูเบิล สร้างขึ้นครั้งแรกใน 1C คำสั่งจ่ายเงินและขึ้นอยู่กับมัน เราจะไม่พิจารณาใบสั่งการชำระเงินและจะดำเนินการตัดค่าใช้จ่ายทันทีเนื่องจากเป็นคำสั่งนี้ที่ทำธุรกรรมที่จำเป็น

ระบุ “การชำระหนี้อื่นๆ กับคู่สัญญา” เป็นประเภทรายการ ผู้รับในกรณีของเราคือ พีเจเอสซี สเบอร์แบงก์- เราได้สรุปข้อตกลงกับเขาด้วยการชำระหนี้เป็นสกุลเงินดอลลาร์สหรัฐแล้ว มันถูกเลือกไว้ในการ์ด ของเอกสารนี้- รูปภาพด้านล่างแสดงการ์ดของข้อตกลงนี้

นอกจากนี้เรายังจะตัดบัญชีบัญชี 52 (บัญชีสกุลเงิน) และบัญชีการชำระเงิน 57.22 (การขาย) สกุลเงินต่างประเทศ- นอกจากนี้ คุณต้องระบุองค์กรและบัญชีธนาคารของคุณ

เรามาตรวจสอบเอกสารและดูการผ่านรายการกัน คุณจะเห็นว่าไม่เพียงแต่สะท้อนถึงการตัดจำหน่ายเท่านั้น แต่ยังสะท้อนถึงความแตกต่างของอัตราแลกเปลี่ยนด้วย

หากสกุลเงินมีการเปลี่ยนแปลงมูลค่าตั้งแต่ครั้งล่าสุด ธุรกรรมแลกเปลี่ยนเงินตราต่างประเทศ 1C จะเพิ่มการผ่านรายการสำหรับการคำนวณการประเมินค่าใหม่ของยอดดุลสกุลเงิน (หากมีการกำหนดค่าการประเมินค่าใหม่)

ใบเสร็จรับเงินเข้าบัญชีกระแสรายวัน

หลังจากที่ธนาคารได้รับเงินจำนวน $7,000 แล้ว ธนาคารจะโอนเงินให้เราในสกุลเงินรูเบิลที่เทียบเท่ากัน โปรแกรมคำนึงถึงเอกสาร

ใบเสร็จรับเงินจะถูกกรอกโดยอัตโนมัติหลังจากขนถ่ายจากธนาคารลูกค้า อย่างไรก็ตาม แนะนำให้ตรวจสอบรายละเอียดให้ครบถ้วน โดยเฉพาะบัญชี และจำนวนเงิน

ความเคลื่อนไหวของเอกสารนี้แสดงไว้ในภาพด้านล่าง

การซื้อสกุลเงิน

ในกรณีของการซื้อสกุลเงินใน 1C 8.3 คุณต้องดำเนินการเช่นเดียวกับในตัวอย่างก่อนหน้า

ในสถานการณ์นี้ การตัดจำหน่ายจะมีลักษณะเหมือน "การชำระหนี้อื่นกับคู่สัญญา" ในธุรกรรมสำหรับการซื้อสกุลเงิน แทนที่จะเป็น 57.22 จะมี 57.02 (การซื้อสกุลเงินต่างประเทศ) ใบเสร็จรับเงินเข้าบัญชีจะมีรูปแบบ “รับซื้อเงินตราต่างประเทศ”

องค์กรรัสเซียมีสิทธิ์เปิดบัญชีสกุลเงินต่างประเทศโดยไม่มีข้อจำกัดในธนาคารที่มีใบอนุญาตที่เหมาะสม การปรากฏตัวขององค์กรรัสเซียในบัญชีสกุลเงินต่างประเทศที่ เงินสดทำให้เกิดความจำเป็นในการประเมินค่ายอดคงเหลือสกุลเงินเป็นระยะๆ โดยไม่คำนึงถึงวัตถุประสงค์ที่เปิดขึ้น นี่เป็นเพราะความจริงที่ว่าภาระผูกพันทั้งหมดในอาณาเขตของประเทศของเราได้รับการปฏิบัติตามในรูเบิล ใน สกุลเงินประจำชาติรัสเซียยังดูแลการบัญชีทั้งการบัญชีและภาษี ให้เราพิจารณาคุณสมบัติของการตีราคาใหม่ดังกล่าวในแง่ของการบัญชีและ การบัญชีภาษี.

การตีราคาสกุลเงินใหม่ในการบัญชี

ไม่ว่าสกุลเงินที่รัฐต่างประเทศเปิดบัญชีก็ตาม ธนาคารรัสเซียเขามีหน้าที่ต้องเก็บบันทึกตามกฎหมายของรัสเซีย

ดังที่ได้กล่าวไว้ข้างต้นแล้ว รูเบิลรัสเซียเป็นคนเดียวเท่านั้น หน่วยการเงินซึ่งในนั้น องค์กรรัสเซียและธุรกิจจะต้องเก็บรักษาบันทึกทางบัญชี ดังนั้นสกุลเงินที่มีอยู่ในบัญชีของบุคคลที่เกี่ยวข้องอาจถูกแปลงเป็นสกุลเงินประจำชาติของสหพันธรัฐรัสเซียตามอัตราที่กำหนดโดยธนาคารกลาง

ตามกฎแล้วกำหนดเวลาในการตีราคากองทุนเงินตราต่างประเทศมีดังนี้:

- วันที่ทำรายการ;

- วันสุดท้ายของเดือน

ในวันเหล่านี้จะมีการคำนวณใหม่ในอัตราที่เหมาะสมซึ่งกำหนดโดยธนาคารกลางสำหรับวันนี้

การคำนวณใหม่จะต้องดำเนินการที่เกี่ยวข้องกับทั้งสกุลเงินที่ได้รับเข้าบัญชีและ บัญชีลูกหนี้.

ความผันผวนของอัตราแลกเปลี่ยนของสกุลเงินประจำชาติรัสเซียที่เกี่ยวข้องกับอัตราแลกเปลี่ยนของต่างประเทศจะนำไปสู่การเกิดความแตกต่างของอัตราแลกเปลี่ยนอย่างหลีกเลี่ยงไม่ได้ซึ่งจะถูกเปิดเผยในรูปแบบของจำนวนเงินเฉพาะตามผลของการประเมินค่าสกุลเงินใหม่

ผลลัพธ์ของการคำนวณใหม่อาจเป็น:

- ด้วยความแตกต่างเชิงบวก ในกรณีนี้จะพิจารณาความแตกต่างในรายได้อื่นด้วย

- มีความแตกต่างเชิงลบ ในกรณีนี้ ส่วนต่างจะรวมอยู่ในค่าใช้จ่ายอื่นๆ แล้ว

เมื่อประเมินยอดดุลสกุลเงินใหม่ในการบัญชี รายการต่อไปนี้จะถูกสร้างขึ้น:

- มีความแตกต่างเชิงบวก: Dt 57- Kt 91-1;

- มีความแตกต่างเชิงลบ: Dt 91-2 - Kt 57

ขอแนะนำให้สะท้อนกฎของการตีราคาใหม่ที่เป็นปัญหา นโยบายการบัญชีองค์กรต่างๆ

การตีราคาใหม่ของยอดดุลสกุลเงินในการบัญชีภาษี

นอกจากนี้ยังจำเป็นต้องคำนวณสกุลเงินใหม่เพื่อวัตถุประสงค์ในการบัญชีภาษี

ระยะเวลาของการตีราคาใหม่ในการบัญชีภาษีไม่แตกต่างจากการคำนวณใหม่ดำเนินการในลักษณะเดียวกัน:

- หรือตีราคาใหม่ในวันที่เกิดรายการ

- หรือการประเมินค่าสกุลเงินใหม่เมื่อสิ้นเดือน

อันเป็นผลมาจากการตีราคาใหม่เนื่องจากความผันผวนของอัตราแลกเปลี่ยนรูเบิลจะเกิดสิ่งต่อไปนี้:

- หรือความแตกต่างเชิงบวก ในกรณีนี้ความแตกต่างจะถูกนำมาพิจารณาในรายได้ที่ไม่ได้ดำเนินการ การเกิดขึ้นของรายได้ที่ไม่ได้มาจากการดำเนินงานทำให้เกิดการเพิ่มขึ้น ฐานภาษีเกี่ยวกับภาษีเงินได้และภาษีที่เกี่ยวข้องกับการใช้ "การเก็บภาษีแบบง่าย";

- หรือความแตกต่างเชิงลบ ในกรณีนี้ความแตกต่างจะถูกนำมาพิจารณาโดยเป็นส่วนหนึ่งของต้นทุนที่ไม่ได้ดำเนินการเมื่อคำนวณภาษีเงินได้ ในการคำนวณอัตรา "แบบง่าย" จะไม่คำนึงถึงความแตกต่างเชิงลบจากการตีราคาสกุลเงินใหม่ (จดหมายกระทรวงการคลังลงวันที่ 25 กรกฎาคม 2555)

ดังนั้นเราจึงได้ข้อสรุปว่าการตีราคาสกุลเงินในการบัญชีและการบัญชีภาษีมีความสำคัญอย่างยิ่งเพราะ ก่อให้เกิดการบันทึกการเกิดขึ้นของรายได้หรือค่าใช้จ่ายเพิ่มเติมในวันที่กำหนด (ขึ้นอยู่กับผลลัพธ์ที่คำนวณความแตกต่างของอัตราแลกเปลี่ยน)

อัตราแลกเปลี่ยนเทียบกับรูเบิลซึ่งกำหนดโดยธนาคารกลางสำหรับวันที่ระบุเป็นพื้นฐานสำหรับการคำนวณการตีราคาใหม่ของสกุลเงินต่างประเทศทั้งในด้านภาษีและการบัญชี

องค์กรสามารถมีบัญชีได้ไม่เพียงแต่ในรูเบิลเท่านั้น แต่ยังเป็นสกุลเงินของประเทศอื่นด้วย บัญชีดังกล่าวจะถูกเปิดเมื่อเนื่องจากประเภทของกิจกรรม บริษัทจำเป็นต้องดำเนินการชำระเงินกับคู่ค้าต่างประเทศ ซื้อวัตถุดิบและวัสดุสิ้นเปลืองเป็นสกุลเงินต่างประเทศ หรือนำเข้าอื่น ๆ สินทรัพย์ที่เป็นวัสดุ- กฎหมายไม่ได้กำหนดข้อจำกัดสำหรับนักธุรกิจในการเปิดบัญชีดังกล่าว

อย่างไรก็ตามเนื่องจากทุกสิ่งทุกอย่าง ภาระผูกพันทางการเงินตลอดจนภาษีและการบัญชีในอาณาเขต สหพันธรัฐรัสเซียดำเนินการเฉพาะในสกุลเงินของประเทศ เนื่องจากความผันผวนของอัตราแลกเปลี่ยน การอ่านบัญชีสกุลเงินต่างประเทศจึงเปลี่ยนแปลงเป็นระยะ และการเปลี่ยนแปลงเหล่านี้จะต้องได้รับการตรวจสอบและนำมาพิจารณา

พิจารณาคุณสมบัติของการประเมินค่ายอดคงเหลือในบัญชีสกุลเงินต่างประเทศขององค์กรความซับซ้อนของการบัญชีและการบัญชีภาษีสำหรับการดำเนินงานเหล่านี้

วัตถุประสงค์ของการชำระสกุลเงิน

ธุรกรรมทางธนาคารด้วยสกุลเงินเกี่ยวข้องกับการฝากหรือถอนสกุลเงินออกจากบัญชี ขั้นตอนเหล่านี้จะถูกบันทึกไว้ ใบแจ้งยอดธนาคารและเอกสารการชำระหนี้ที่แนบมาด้วย อยู่บนพื้นฐานของเอกสารเหล่านี้ที่มีการบัญชีของกองทุนเงินตราต่างประเทศในการเปลี่ยนแปลงของกิจกรรมขององค์กร

เหตุใดบริษัทจึงจำเป็นต้องมีบัญชีสกุลเงินต่างประเทศ:

- การซื้อเงินตราต่างประเทศโดยผู้มีถิ่นที่อยู่จากผู้มีถิ่นที่อยู่ (ภายในขอบเขตที่กฎหมายอนุญาต)

- การชำระเงินเป็นสกุลเงินต่างประเทศ

- การทำธุรกรรมแลกเปลี่ยนเงินตราต่างประเทศระหว่างผู้มีถิ่นที่อยู่และผู้ไม่มีถิ่นที่อยู่ (การซื้อสกุลเงินและ/หรือ หลักทรัพย์, การจำหน่าย, ใช้เป็นวิธีการชำระเงิน);

- ข้ามพรมแดนของสหพันธรัฐรัสเซียด้วยมูลค่าสกุลเงิน

- การชำระคืนเงินกู้สกุลเงินต่างประเทศ

- การชำระเงินสำหรับการเดินทางเพื่อธุรกิจต่างประเทศ

- ใบเสร็จรับเงินจากบัญชีที่เปิดนอกสหพันธรัฐรัสเซีย

ความหมายของการตีราคาสกุลเงิน

ไม่สำคัญว่าบัญชีจะเปิดและทำธุรกรรมในสกุลเงินใด เมื่อทำการบัญชีคุณจะต้องได้รับคำแนะนำจากบทบัญญัติเท่านั้น กฎหมายรัสเซีย- ซึ่งหมายความว่ากองทุนสกุลเงินสำหรับการบัญชีจะต้องคำนวณใหม่เป็นรูเบิลที่เทียบเท่าตาม อัตราแลกเปลี่ยนปัจจุบัน ธนาคารกลางรฟ.

ดังนั้น, การตีราคาใหม่ของยอดคงเหลือสกุลเงิน- นี่คือการจัดตั้งเป็นระยะของรูเบิลที่เทียบเท่ากับกองทุนสกุลเงินต่างประเทศในบัญชีขององค์กรตามอัตราของธนาคารกลางแห่งสหพันธรัฐรัสเซีย

โปรดทราบ!องค์กรควรสะท้อนถึงกฎสำหรับการประเมินยอดคงเหลือสกุลเงินในนโยบายการบัญชีของตนในรูปแบบของกฎระเบียบภายใน

ผลลัพธ์ที่เป็นไปได้ของการตีราคาใหม่

เนื่องจากความผันผวนของอัตราแลกเปลี่ยน การเบี่ยงเบนจะเกิดขึ้นอย่างหลีกเลี่ยงไม่ได้ ซึ่งสามารถคำนวณได้โดยการเปรียบเทียบตัวเลขการประเมินมูลค่าใหม่ครั้งก่อนกับการคำนวณครั้งล่าสุด ผลลัพธ์ที่ได้ในรูปแบบของจำนวนเฉพาะอาจเป็น:

- บวก - ความแตกต่างของอัตราแลกเปลี่ยนเกินกว่าตัวบ่งชี้ก่อนหน้า ซึ่งหมายความว่าบริษัทได้ก่อตั้งขึ้นแล้ว รายได้เพิ่มเติม(รายการบัญชี "รายได้อื่น");

- ติดลบ - เนื่องจากความผันผวนของอัตราแลกเปลี่ยน บริษัทจึงสูญเสียส่วนแบ่งเงินทุนบางส่วน (แสดงใน "ต้นทุนอื่นๆ")

กรอบเวลาในการตีราคาใหม่

- ในวันที่ดำเนินการฝากหรือถอนสกุลเงิน

- ในวันที่จัดทำงบการเงิน

- ในวันสุดท้ายของเดือนปฏิทินแต่ละเดือน

ตัวบ่งชี้อัตราแลกเปลี่ยนของธนาคารกลางแห่งสหพันธรัฐรัสเซียในวันที่ระบุเป็นพื้นฐานสำหรับการคำนวณการตีราคาใหม่ของยอดคงเหลือสกุลเงินต่างประเทศในบัญชีขององค์กร

การบัญชีสำหรับการตีราคาสกุลเงิน

เพื่อดำเนินการบัญชี ธุรกรรมทางบัญชีในส่วนของความเคลื่อนไหวของสกุลเงินนั้นมีบัญชี 52 “บัญชีสกุลเงิน” ซึ่งมี 2 บัญชีย่อยสำหรับการชำระหนี้ภายในประเทศและต่างประเทศของสหพันธรัฐรัสเซีย มาดูกันว่างบดุลถูกสร้างขึ้นสำหรับธุรกรรมสกุลเงินต่าง ๆ อย่างไร: ให้เราเตือนคุณว่าจะต้องแสดงเป็นรูเบิลเท่านั้น

โพสต์เมื่อซื้อสกุลเงิน

องค์กรสามารถซื้อสกุลเงินของประเทศอื่นเพื่อวัตถุประสงค์ต่างๆ โดยโอนเข้าบัญชีแลกเปลี่ยนเงินตราต่างประเทศ ขณะเดียวกันใน รายการบัญชีรายการต่อไปนี้จะถูกสร้างขึ้น:

- เดบิต 57 "การโอน" เครดิต 51 "บัญชีกระแสรายวัน" - การเงินสำหรับการซื้อสกุลเงินจะถูกโอนจากบัญชีขององค์กร

- เดบิต 52.1 "บัญชีสกุลเงิน" เครดิต 57 "การโอนระหว่างทาง" - เครดิตสกุลเงินที่ซื้อไปยังบัญชีพิเศษของ บริษัท

- เดบิต 10 "วัสดุ" เครดิต 57 "การโอนระหว่างทาง" - ภาพสะท้อนของผลลัพธ์ของการตีราคาใหม่ของยอดคงเหลือสกุลเงินในบัญชี (ความแตกต่างระหว่างอัตราแลกเปลี่ยนของธนาคารกลางแห่งสหพันธรัฐรัสเซียและอัตราการซื้อ) เช่นกัน เป็นรายการแยกต่างหาก - การบัญชีสำหรับค่าคอมมิชชั่นของธนาคาร

- เดบิต 51 "บัญชีกระแสรายวัน" เครดิต 57 "การโอนระหว่างทาง" - เครดิตเงินที่ไม่ได้ใช้

หากไม่มีการซื้อสกุลเงินสำหรับการชำระเงินนำเข้า การผ่านรายการจะง่ายกว่า:

- เดบิต 57 "การโอน" เครดิต 51 "บัญชีกระแสรายวัน" - โอนเงินเพื่อซื้อสกุลเงิน

- เดบิต 52.1 "บัญชีสกุลเงิน" เครดิต 57 "การโอนระหว่างทาง" - โอนเงินเข้าบัญชีโอน

- เดบิต 91.2 "ค่าใช้จ่ายอื่น ๆ" เครดิต 51 "บัญชีกระแสรายวัน" - เงินที่จ่ายให้กับธนาคารเป็นค่าตอบแทน

ในวันสุดท้ายของเดือน จะมีการตีราคายอดคงเหลือในสกุลเงินต่างประเทศ:

- ในกรณีที่มีกำไร - เดบิต 91.9, เครดิต 99;

- กรณีขาดทุน - เดบิต 99, เครดิต 91.9.

การผ่านรายการเมื่อได้รับสกุลเงินจากคู่สัญญา

หากบริษัทได้รับสกุลเงินเพื่อชำระค่าสินค้าหรือบริการจากคู่ค้าต่างประเทศ เงินนี้จะต้องเข้าบัญชีการขนส่ง (เดบิต 52.1 เครดิต 62)

ข้อมูลสำคัญ! องค์กรมีหน้าที่ต้องขายสกุลเงินต่างประเทศ 50% ที่ได้รับด้วยวิธีนี้ภายในประเทศ การละเมิดข้อกำหนดนี้เต็มไปด้วยค่าปรับในจำนวนสกุลเงินที่ยังไม่เกิดขึ้นจริง

การผ่านรายการสำหรับการชำระหนี้เป็นสกุลเงินต่างประเทศ

เมื่อซื้อสกุลเงินแล้ว บริษัทจะสามารถใช้สกุลเงินดังกล่าวเพื่อวัตถุประสงค์ที่กฎหมายอนุญาตได้:

- ชำระภาระผูกพันภายใต้ สนธิสัญญาต่างประเทศ(เดบิต 60, เครดิต 52.1);

- ออกเบี้ยเลี้ยงการเดินทางต่างประเทศ (เดบิต 50, เครดิต 52.1)

- ชำระคืนเงินกู้สกุลเงินต่างประเทศ (เดบิต 66, เครดิต 52.1)

การขายรายได้จากเงินตราต่างประเทศ

ตามที่กล่าวไว้ข้างต้น ครึ่งหนึ่งของกำไรจากอัตราแลกเปลี่ยนเงินตราต่างประเทศจะต้องขายให้กับ ตลาดภายในประเทศหากภายในหนึ่งสัปดาห์เงินเหล่านี้จะไม่ถูกใช้ไปกับการตั้งถิ่นฐานกับพันธมิตรต่างประเทศ สิ่งนี้ควรสะท้อนให้เห็นในงบดุลดังนี้:

- เดบิต 57, เครดิต 52.1 – ทิศทางการขายกองทุนเงินตราต่างประเทศ

- เดบิต 51, เครดิต 91.1 – โอนเงินเข้าบัญชีเป็นสกุลเงินต่างประเทศ

- เดบิต 91.1, เครดิต 57 – ตัดจำหน่ายกองทุนสกุลเงินต่างประเทศที่ขาย;

- เดบิต 91.2, เครดิต 51 – การบัญชีค่าใช้จ่ายในการขาย

ส่วนที่ยังไม่รับรู้ของกำไรจากอัตราแลกเปลี่ยนเงินตราต่างประเทศจะถูกโอนเข้าบัญชีโดยการผ่านรายการ: เดบิต 52.1, เครดิต 52.1.2

การบัญชีภาษีของการตีราคายอดดุลสกุลเงิน

แม้ว่ารายได้จะเกิดขึ้นจากการตีราคาใหม่ แต่ก็ไม่สามารถรับรู้เป็นกำไรจากการขายได้ ดังนั้นจึงไม่มีสิทธิที่จะถูกหักภาษี ควรคำนึงถึงรายได้ที่ไม่ได้ดำเนินการซึ่งจะเพิ่มภาษีเงินได้และการชำระภาษีในระบบภาษีแบบง่ายเล็กน้อย

ในกรณีที่มีการขาดทุน (ความแตกต่างของอัตราแลกเปลี่ยนติดลบ) เงินเหล่านี้จะต้องนำมาประกอบกับค่าใช้จ่ายที่ไม่ได้ดำเนินการซึ่งจะส่งผลต่อภาษีเงินได้อีกครั้ง กรณีขาดทุนสำหรับ ผู้ชำระเงิน USNจะไม่มีการเปลี่ยนแปลงฐานภาษี (ตามจดหมายของกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ 25 กรกฎาคม 2555)

ดังนั้นความสำคัญของการบัญชีและการบัญชีภาษีสำหรับการประเมินค่ายอดคงเหลือสกุลเงินนั้นเกิดจากความเป็นไปได้ของกำไรหรือขาดทุนเพิ่มเติมที่เกิดขึ้นในองค์กรในวันที่กำหนด