ประเภทของตัวแทนภาษีตามใบแจ้งหนี้ ภาพสะท้อนของการบัญชีภาษีมูลค่าเพิ่มเมื่อปฏิบัติหน้าที่ตัวแทนภาษี? การดำเนินการด้านภาษีมูลค่าเพิ่มตามกฎระเบียบ

ใบแจ้งหนี้จะออกในลำดับใดเมื่อผู้ซื้อชาวรัสเซียปฏิบัติหน้าที่ตัวแทนภาษี? เราจ่าย องค์กรต่างประเทศสำหรับเครื่องหมายการค้าจึงทำหน้าที่เป็นตัวแทนภาษีในการชำระภาษีมูลค่าเพิ่มตามงบประมาณ ใบแจ้งหนี้จะได้รับและออกใบแจ้งหนี้อย่างไร

ในกรณีนี้ ใบแจ้งหนี้ที่ได้รับไม่ได้ถูกกรอก

เมื่อจัดทำใบแจ้งหนี้กระทรวงการคลังรัสเซียแนะนำให้ทำเครื่องหมายว่า "สำหรับชาวต่างชาติ" (จดหมายลงวันที่ 11 พฤษภาคม 2550 ฉบับที่ 03-07-08/106)

ในบรรทัดที่ 2 “ผู้ขาย” ของใบแจ้งหนี้ องค์กรของคุณต้องระบุชื่อเต็มหรือชื่อย่อขององค์กรของคุณ (ระบุไว้ในข้อตกลงกับตัวแทนภาษี) ที่คุณปฏิบัติตามภาระผูกพันในการชำระภาษี

บรรทัด 2a "ที่อยู่" จะต้องระบุที่อยู่ (ตามเอกสารส่วนประกอบ) ของผู้ขาย (ระบุไว้ในข้อตกลงกับตัวแทนภาษี) ที่คุณปฏิบัติตามภาระผูกพันในการชำระภาษี

ในบรรทัด 2b “TIN/KPP ของผู้ขาย” จะต้องมีเครื่องหมายขีดกลาง

ในบรรทัดที่ 3 "ผู้ตราส่งและที่อยู่ของเขา" และ 4 "ผู้รับตราส่งและที่อยู่ของเขา" ตัวแทนภาษีที่ซื้องาน (บริการ) จากองค์กรต่างประเทศใส่เครื่องหมายขีดกลาง

ในบรรทัดที่ 5 ระบุหมายเลขและวันที่ของเอกสารการชำระเงินที่ยืนยันการโอนจำนวน VAT ที่หักไว้ไปยังงบประมาณ ในบรรทัดที่ 7 “สกุลเงิน: ชื่อ, รหัส” ระบุชื่อสกุลเงินตาม ตัวจําแนกภาษารัสเซียทั้งหมดสกุลเงินและมัน รหัสดิจิทัล

ในกรณีที่ชำระเงินบางส่วน ขีดกลางจะอยู่ในคอลัมน์ 2–4 และคอลัมน์ 10–11 จะไม่ถูกกรอก

เหตุผลสำหรับตำแหน่งนี้มีระบุไว้ด้านล่างในวัสดุของระบบ Glavbukh

1.สถานการณ์:วิธีการกรอกใบกำกับภาษีในฐานะตัวแทนภาษี

ในบรรทัดที่ 2 “ผู้ขาย” ตัวแทนภาษีที่ซื้อสินค้า (งานบริการ) จากองค์กรต่างประเทศที่ไม่ได้จดทะเบียนภาษีในรัสเซีย (มาตรา 2 ของมาตรา 161 ของรหัสภาษีของสหพันธรัฐรัสเซีย มาตรา 3 ของมาตรา 161 ของรหัสภาษี ของสหพันธรัฐรัสเซีย) ระบุชื่อเต็มหรือชื่อย่อของผู้ขายหรือผู้ให้เช่า (ระบุไว้ในข้อตกลงกับตัวแทนภาษี) ที่พวกเขาปฏิบัติตามภาระผูกพันในการชำระภาษี *

บรรทัด 2a "ที่อยู่" จะต้องระบุที่อยู่ (ตามเอกสารประกอบ) ของผู้ขายหรือผู้ให้เช่า (ระบุไว้ในข้อตกลงกับตัวแทนภาษี) ซึ่งตัวแทนภาษีปฏิบัติตามภาระผูกพันในการจ่ายภาษี

ในบรรทัด 2b “TIN/KPP ของผู้ขาย” ต้องป้อนข้อมูลต่อไปนี้:

- เส้นประ - หากกรอกใบแจ้งหนี้แล้ว ตัวแทนภาษีการซื้อสินค้า (งานบริการ) จากองค์กรต่างประเทศที่ไม่ได้จดทะเบียนภาษีในรัสเซีย (ข้อ 2 ของมาตรา 161 ของรหัสภาษีของสหพันธรัฐรัสเซีย)*

- INN และ KPP ของผู้ขายหรือผู้ให้เช่า (ระบุไว้ในข้อตกลงกับตัวแทนภาษี) ซึ่งตัวแทนภาษีปฏิบัติตามภาระผูกพันในการจ่ายภาษีในกรณีอื่น ๆ ทั้งหมด (ข้อ 3 ของมาตรา 161 ของรหัสภาษีของสหพันธรัฐรัสเซีย) .

เมื่อจัดทำใบแจ้งหนี้สำหรับงานที่ดำเนินการ (ให้บริการ) ในบรรทัด 3 "ผู้ตราส่งและที่อยู่ของเขา" และ 4 "ผู้รับตราส่งและที่อยู่ของเขา" ตัวแทนภาษีที่ซื้องาน (บริการ) จากองค์กรต่างประเทศที่ไม่ได้จดทะเบียนภาษีในรัสเซีย (หน้า 2 มาตรา 161 แห่งประมวลกฎหมายภาษีของสหพันธรัฐรัสเซีย) เช่นเดียวกับตัวแทนภาษีที่เช่าทรัพย์สินของรัฐหรือของเทศบาลโดยตรงจากหน่วยงานของรัฐและรัฐบาลท้องถิ่นหรือรับ (รับ) ทรัพย์สินของรัฐหรือของเทศบาลในดินแดนของรัสเซียที่ไม่ได้รับมอบหมายให้รัฐ (เทศบาล) องค์กร (หน้า 3 มาตรา 161 แห่งประมวลกฎหมายภาษีของสหพันธรัฐรัสเซีย) ใส่ขีดกลาง*

ขั้นตอนการกรอกบรรทัดที่ 5 “ ไปยังเอกสารการชำระเงินและการชำระบัญชี” มีลักษณะเฉพาะบางประการ

เมื่อซื้องาน (บริการ) จากองค์กรต่างประเทศที่ไม่ได้จดทะเบียนภาษีในรัสเซียในบรรทัดที่ 5 ให้ระบุหมายเลขและวันที่ของเอกสารการชำระเงินเพื่อยืนยันการโอนจำนวนภาษีมูลค่าเพิ่มที่หัก ณ ที่จ่ายไปยังงบประมาณ*

ในบรรทัดที่ 7 "สกุลเงิน: ชื่อ, รหัส" ระบุชื่อของสกุลเงินตามตัวแยกประเภทสกุลเงินทั้งหมดของรัสเซียและรหัสดิจิทัล* (ย่อหน้าย่อย "m" ย่อหน้าที่ 1 ของภาคผนวก 1 ถึง) หากในสัญญาราคาของผลิตภัณฑ์ (งานบริการ) ระบุเป็นสกุลเงินต่างประเทศและชำระเงินเป็นสกุลเงินต่างประเทศตัวแทนภาษีสามารถออกใบแจ้งหนี้เป็นสกุลเงินต่างประเทศได้ (ข้อ 7 ของมาตรา 169 ของรหัสภาษี ของสหพันธรัฐรัสเซีย)

เมื่อกรอกคอลัมน์ใบแจ้งหนี้ ตัวแทนภาษีที่ซื้อสินค้า (งานบริการ) จากองค์กรต่างประเทศที่ไม่ได้จดทะเบียนภาษีในรัสเซีย (ข้อ 2 ของมาตรา 161 ของรหัสภาษีของสหพันธรัฐรัสเซีย) รวมถึงตัวแทนภาษีที่เช่าซื้อของรัฐหรือ ทรัพย์สินของเทศบาลโดยตรงจากหน่วยงานของรัฐและการปกครองตนเองในท้องถิ่นหรือผู้ที่ได้มา (รับ) ทรัพย์สินของรัฐหรือของเทศบาลในดินแดนของรัสเซียที่ไม่ได้ถูกกำหนดให้กับองค์กรของรัฐ (เทศบาล) (ข้อ 3 ของมาตรา 161 แห่งประมวลกฎหมายภาษีของ สหพันธรัฐรัสเซีย) จะต้องปฏิบัติตามกฎเกณฑ์ต่อไปนี้

เมื่อชำระเงินเต็มจำนวนสำหรับสินค้า (งานบริการ) ควรกรอกคอลัมน์ใบแจ้งหนี้ในลักษณะที่กำหนดในวรรค 5

ในกรณีที่ชำระเงินบางส่วน ขีดกลางจะอยู่ในคอลัมน์ 2–4 และคอลัมน์ 10–11 จะไม่ถูกกรอก*

สำหรับการชำระเงินเต็มจำนวนและบางส่วน (รวมถึงการชำระที่ไม่ใช่เงินสด) โปรดระบุ:

- ในคอลัมน์ 1 - ชื่อของสินค้าที่จัดหา สิทธิในทรัพย์สิน(คำอธิบายงานบริการ);

- ในคอลัมน์ 7 - อัตราภาษีโดยประมาณ (10/110 หรือ 18/118) หรือรายการ "ไม่มีภาษีมูลค่าเพิ่ม"

- ในคอลัมน์ 9 - ผลรวมของตัวบ่งชี้ในคอลัมน์ 5 และตัวบ่งชี้ที่คำนวณเป็นผลคูณของตัวบ่งชี้ในคอลัมน์ 5 และ อัตราภาษีในอัตราร้อยละ 10 หรือ 18 หารด้วย 100

- ในคอลัมน์ 8 - จำนวนภาษีที่คำนวณเป็นผลคูณของคอลัมน์ 9 และ 7 ในรูเบิลและโกเปคโดยไม่ต้องปัดเศษ (จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 1 เมษายน 2014 ฉบับที่ 03-07-RZ/14417)

- ในคอลัมน์ 6 - จำนวนภาษีสรรพสามิต และหากสินค้าไม่สามารถหักภาษีได้ ให้ระบุ "ไม่มีภาษีสรรพสามิต"

ขั้นตอนการกรอกใบแจ้งหนี้นี้กำหนดไว้ในภาคผนวก 1 ถึงพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียลงวันที่ 26 ธันวาคม 2554 หมายเลข 1137

หลังจากเติมครบแล้ว รายละเอียดบังคับใบแจ้งหนี้ที่วาดบนกระดาษจะต้องลงนามโดยผู้จัดการและ หัวหน้าฝ่ายบัญชีองค์กร - ตัวแทนภาษี (บุคคลอื่นที่ได้รับอนุญาตให้ดำเนินการตามคำสั่งของหัวหน้าหรือหนังสือมอบอำนาจในนามขององค์กร) หากตัวแทนภาษีเป็นผู้ประกอบการเขาจะต้องลงนามในใบแจ้งหนี้เป็นการส่วนตัวและระบุรายละเอียดของใบรับรองการจดทะเบียนของเขา ขั้นตอนนี้กำหนดขึ้นตามวรรค 6 ของมาตรา 169 รหัสภาษีรฟ.

สำหรับการจัดทำใบแจ้งหนี้ในรูปแบบก่อนหน้านี้ คำอธิบายที่คล้ายกันมีอยู่ในจดหมายของ Federal Tax Service ของรัสเซีย ลงวันที่ 12 สิงหาคม 2552 เลขที่ ШС-22-3/634

เมื่อคำนวณภาษีเช่นเดียวกับการออกล่วงหน้า (การชำระเงินบางส่วน) รวมถึงในรูปแบบที่ไม่เป็นตัวเงินตัวแทนภาษีที่ซื้อสินค้า (งานบริการ) จากองค์กรต่างประเทศที่ไม่ได้จดทะเบียนภาษีในรัสเซีย (ข้อ 2 ของมาตรา 161 ของ รหัสภาษี RF) เช่นเดียวกับตัวแทนภาษีที่ให้เช่าทรัพย์สินของรัฐหรือของเทศบาลโดยตรงจากหน่วยงานของรัฐและการปกครองตนเองในท้องถิ่นหรือการรับ (รับ) ทรัพย์สินของรัฐหรือของเทศบาลในดินแดนของรัสเซียที่ไม่ได้รับมอบหมายให้กับองค์กรของรัฐ (เทศบาล) (ข้อ มาตรา 3 ของมาตรา 161 ของรหัสภาษี RF) จัดทำใบแจ้งหนี้และลงทะเบียนในสมุดบัญชีการขาย (ข้อ 15 ของส่วนที่ II ของภาคผนวก 5 ถึงพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 26 ธันวาคม 2554 ฉบับที่ 1137) . เมื่อนำเสนอ VAT สำหรับการหักตามวรรค 3 ของมาตรา 171 ของรหัสภาษีของสหพันธรัฐรัสเซียใบแจ้งหนี้ที่ออกก่อนหน้านี้สำหรับการชำระเงินล่วงหน้า (การชำระเงินบางส่วน) จะถูกบันทึกไว้ในสมุดซื้อ (ข้อ 23 ของส่วนที่ II ของภาคผนวก 4 ถึงพระราชกฤษฎีกาของ รัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 26 ธันวาคม 2554 ฉบับที่ 1137)

โอลกา ซิบิโซวา

2.สถานการณ์:วิธีจัดทำใบแจ้งหนี้สำหรับตัวแทนภาษีหากซื้อสินค้า (งานบริการ) จากองค์กรต่างประเทศที่ไม่ได้จดทะเบียนภาษีในรัสเซีย

จัดทำใบแจ้งหนี้ในลักษณะที่กำหนดโดยวรรค 5.1 และมาตรา 169 ของรหัสภาษีของสหพันธรัฐรัสเซีย โดยคำนึงถึงคุณสมบัติบางประการ)*

ในเวลาเดียวกันใบแจ้งหนี้บางรายการจัดทำโดยตัวแทนภาษีจะถูกกรอกในคำสั่งพิเศษ ตัวอย่างเช่นในบรรทัด 2b “ TIN/KPP ของผู้ขาย” คุณต้องใส่เครื่องหมายขีดกลาง (ข้อ 1 ของภาคผนวก 1 ถึงพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียลงวันที่ 26 ธันวาคม 2554 หมายเลข 1137) ในการกรอกใบแจ้งหนี้ในรูปแบบก่อนหน้ากระทรวงการคลังของรัสเซียแนะนำให้จดบันทึก "สำหรับชาวต่างชาติ" เป็นข้อมูลเพิ่มเติม (จดหมายลงวันที่ 11 พฤษภาคม 2550 ฉบับที่ 03-07-08/106) *

ตัวอย่างการออกใบแจ้งหนี้โดยตัวแทนภาษีเมื่อซื้อบริการจากองค์กรต่างประเทศ องค์กรต่างประเทศไม่ได้จดทะเบียนภาษีในรัสเซีย

Alpha LLC (ลูกค้า) ได้ทำข้อตกลงกับองค์กรยูเครน ทนายความแห่งยูเครน (ผู้ดำเนินการ) สำหรับการให้บริการทางกฎหมายที่จำเป็นสำหรับกิจกรรมการผลิตที่ต้องเสียภาษีมูลค่าเพิ่ม ค่าบริการภายใต้สัญญาคือ 11,800 เหรียญสหรัฐฯ รวมภาษีมูลค่าเพิ่มแล้ว องค์กรของยูเครนไม่ได้จดทะเบียนเพื่อวัตถุประสงค์ด้านภาษีในรัสเซีย สถานที่ขายบริการทางกฎหมายคือรัสเซีย (ข้อย่อย 4 ข้อ 1 บทความ 148 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย) ดังนั้นมูลค่าดังกล่าวจึงต้องเสียภาษีมูลค่าเพิ่ม

ให้บริการระหว่างวันที่ 13 มีนาคมถึง 15 มีนาคม เมื่อวันที่ 15 มีนาคม ทุกฝ่ายได้ลงนามในใบรับรองการยอมรับสำหรับบริการที่จัดให้ ในวันเดียวกันนั้น นักบัญชีของ Alpha ได้โอนเงินไปยังองค์กรของยูเครน และจัดทำใบแจ้งหนี้ที่ระบุว่า "สำหรับชาวต่างชาติ" ในเวลาเดียวกัน เมื่อกรอกบรรทัด 2b “TIN/KPP ของผู้ขาย” ของใบแจ้งหนี้ นักบัญชี Alpha ได้เพิ่มเครื่องหมายขีดกลาง จำนวน VAT ที่ Alpha ต้องหัก ณ ที่จ่ายจากรายได้ขององค์กรยูเครนในฐานะตัวแทนภาษีคือ 1,800 ดอลลาร์สหรัฐ (11,800 ดอลลาร์สหรัฐ ? 18/118) ภาษีมูลค่าเพิ่มที่หักไว้จากรายได้ขององค์กรยูเครนถูกโอนไปยังงบประมาณตามคำสั่งการชำระเงิน นักบัญชี Alpha ระบุรายละเอียดของเอกสารการชำระเงินนี้ในบรรทัดที่ 5 ของใบแจ้งหนี้ที่รวบรวม

รายการต่อไปนี้จัดทำขึ้นในการบัญชีของอัลฟ่า

เดบิต 26 เครดิต 60

– 330,000 ถู. ((11,800 USD – 1,800 USD) ? 33 รูเบิล/USD) – ต้นทุนการให้บริการจะสะท้อนให้เห็น บริการด้านกฎหมาย(ขึ้นอยู่กับใบรับรองการโอนและการยอมรับ)

เดบิต 19 เครดิต 60

– 59,400 ถู. (1,800 USD ? 33 รูเบิล/USD) – VAT จะถูกนำมาพิจารณาจากต้นทุนการบริการ ซึ่งจะต้องถูกหัก ณ ที่จ่ายเมื่อจ่ายเงินรายได้ให้กับองค์กรของยูเครน

เดบิต 60 เครดิต 68 บัญชีย่อย “การคำนวณภาษีมูลค่าเพิ่ม”

– 59,400 ถู. – VAT ถูกหักออกจากจำนวนเงินที่ต้องชำระให้กับองค์กรยูเครนที่ไม่ได้จดทะเบียนภาษีในรัสเซีย

เดบิต 60 เครดิต 52

– 330,000 ถู. – การชำระเงินให้กับองค์กรยูเครนจะถูกโอน (ลบภาษีมูลค่าเพิ่มที่หัก ณ ที่จ่าย)

เดบิต 68 บัญชีย่อย “การคำนวณภาษีมูลค่าเพิ่ม” เครดิต 51

– 59,400 ถู. – ระบุไว้ใน งบประมาณของรัฐบาลกลางจำนวนภาษีมูลค่าเพิ่มที่หักไว้;

เดบิต 68 บัญชีย่อย “การคำนวณภาษีมูลค่าเพิ่ม” เครดิต 19

– 59,400 ถู. – ยอมรับสำหรับการหักภาษีมูลค่าเพิ่ม หักจากรายได้ที่จ่ายให้กับองค์กรยูเครนและโอนไปยังงบประมาณ

โอลกา ซิบิโซวารองผู้อำนวยการกรมภาษีและนโยบายภาษีศุลกากรของกระทรวงการคลังของรัสเซีย

- ดาวน์โหลดแบบฟอร์ม

องค์กรใด ๆ (ผู้ประกอบการรายบุคคล) ในนั้น กิจกรรมทางเศรษฐกิจอาจต้องเผชิญกับความจำเป็นในการคำนวณและชำระภาษีมูลค่าเพิ่มตามงบประมาณซึ่งไม่เพียงแต่เป็นผู้เสียภาษีเท่านั้น แต่ยังเป็นตัวแทนภาษีด้วย ข้อมูลเฉพาะของการบัญชีสำหรับภาษีมูลค่าเพิ่มเมื่อปฏิบัติหน้าที่ของตัวแทนภาษีได้รับการพิจารณาโดย Federal Tax Service ของรัสเซียในจดหมายหมายเลข ShS-22-3/634@ ลงวันที่ 12.08.2009 ในเอกสารเผยแพร่นี้ นักระเบียบวิธีจากบริษัท 1C บอกว่าข้อกำหนดของเอกสารนี้ถูกนำไปใช้อย่างไรใน 1C: การบัญชี 8 ขั้นตอนที่อธิบายไว้ในบทความนี้ได้รับการวางแผนที่จะนำไปใช้กับโซลูชันทั้งหมดที่ใช้ 1C: Enterprise 8

กฎระเบียบข้อบังคับ

ตามมาตรา 24 ของรหัสภาษีของสหพันธรัฐรัสเซีย ตัวแทนภาษีคือบุคคลที่ตามรหัสภาษีของสหพันธรัฐรัสเซีย ได้รับความไว้วางใจให้รับผิดชอบในการคำนวณ หัก ณ ที่จ่ายจากผู้เสียภาษี และโอนภาษีไปยัง ระบบงบประมาณรฟ.

ภาระผูกพันของตัวแทนภาษีสำหรับภาษีมูลค่าเพิ่มอาจเกิดขึ้นสำหรับองค์กรธุรกิจในสถานการณ์ต่อไปนี้:

- เมื่อซื้อสินค้า (งานบริการ) จากองค์กรต่างประเทศที่ไม่ได้จดทะเบียนภาษีในรัสเซีย (ข้อ 1 ของมาตรา 161 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย)

- เมื่อเช่ารัฐบาลหรือ ทรัพย์สินของเทศบาลโดยตรงจากหน่วยงานของรัฐและการปกครองตนเองในท้องถิ่น (วรรค 1 วรรค 3 บทความ 161 แห่งประมวลกฎหมายภาษีของสหพันธรัฐรัสเซีย)

- เมื่อได้รับทรัพย์สินของรัฐหรือเทศบาลในดินแดนของรัสเซียที่ไม่ได้ถูกกำหนดให้กับองค์กรของรัฐ (เทศบาล) (วรรค 2 วรรค 3 บทความ 161 แห่งประมวลกฎหมายภาษีของสหพันธรัฐรัสเซีย)

- เมื่อขายทรัพย์สินในดินแดนของรัสเซียโดยการตัดสินของศาล (มาตรา 4 ของมาตรา 161 แห่งประมวลกฎหมายภาษีของสหพันธรัฐรัสเซีย)

- เมื่อขายทรัพย์สินที่ถูกยึดหรือไม่มีเจ้าของในดินแดนของรัสเซียตลอดจนสมบัติที่ซื้อของมีค่าและของมีค่าที่โอนไปยังรัฐโดยสิทธิในการรับมรดก (ข้อ 4 ของมาตรา 161 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

- เมื่อทำหน้าที่เป็นตัวกลางตามสัญญาตัวแทน สัญญาค่านายหน้า หรือ ข้อตกลงตัวแทน(โดยมีส่วนร่วมในการตั้งถิ่นฐาน) ในกรณีของการขายสินค้า (งาน บริการ สิทธิในทรัพย์สิน) โดยองค์กรต่างประเทศที่ไม่ได้จดทะเบียนภาษีในรัสเซีย (ข้อ 5 ของมาตรา 161 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

ในเวลาเดียวกัน การปฏิบัติหน้าที่ของตัวแทนภาษีไม่ได้ขึ้นอยู่กับว่าองค์กรธุรกิจเป็นผู้เสียภาษีสำหรับภาษีมูลค่าเพิ่มหรือไม่ ตัวแทนภาษีภายใต้การดำเนินการดังกล่าวข้างต้นจะเป็นองค์กรใด ๆ (ผู้ประกอบการแต่ละราย) โดยไม่คำนึงถึงระบบภาษีที่ใช้หรือความพร้อมของการยกเว้นภาษีมูลค่าเพิ่มภายใต้มาตรา 145 ของรหัสภาษีของสหพันธรัฐรัสเซีย

อย่างไรก็ตามหน้าที่ของตัวแทนภาษีไม่เพียงขึ้นอยู่กับประเภทขององค์กรธุรกิจเท่านั้น แต่ยังขึ้นอยู่กับประเภทของบุคคลที่ปฏิบัติตามภาระผูกพันในการจ่ายภาษีด้วย ตัวอย่างเช่น, “เมื่อขายทรัพย์สินในการบังคับคดี คำตัดสินของศาลออกให้สำหรับบุคคลที่ไม่ใช่ผู้เสียภาษีมูลค่าเพิ่ม ผู้มีอำนาจดำเนินการขายทรัพย์สินดังกล่าวมิใช่ตัวแทนภาษี ดังนั้นจึงไม่มีการโอนภาระผูกพันในการหักภาษี ณ ที่จ่ายและโอนภาษีมูลค่าเพิ่มให้เป็นงบประมาณ"(จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 11 พฤศจิกายน 2552 ฉบับที่ 03-07-11/300)

เมื่อพิจารณาว่าขั้นตอนการบัญชีภาษีมูลค่าเพิ่มโดยตัวแทนภาษีค่อนข้างแตกต่างจากขั้นตอนที่ยอมรับโดยทั่วไปสำหรับผู้เสียภาษีเราจะอาศัยข้อกำหนดหลักของจดหมายของ Federal Tax Service ของรัสเซียลงวันที่ 12 สิงหาคม 2552 เลขที่ШС-22 -3/634@.

ในบทความนี้เราจะพิจารณาคุณสมบัติของการออกใบแจ้งหนี้และการเปลี่ยนแปลงรวมถึงลักษณะการหักภาษีมูลค่าเพิ่มของตัวแทนภาษีสองประเภท - ผู้เช่า / ผู้ซื้อทรัพย์สินของรัฐ (เทศบาล) และผู้ซื้อสินค้า (งาน บริการ) จาก บุคคลต่างประเทศ.

ควรสังเกตว่าในการกำหนดค่ามาตรฐานของ "1C: การบัญชี 8" การดำเนินการที่ค่อนข้างหายาก (เฉพาะเจาะจง) จะไม่เป็นแบบอัตโนมัติเช่นการปฏิบัติหน้าที่ของตัวแทนภาษีสำหรับภาษีมูลค่าเพิ่มเมื่อขายสินทรัพย์ที่ไม่มีเจ้าของและถูกยึด การขายสินค้าที่เป็นของบริษัทต่างประเทศที่ไม่ได้ลงทะเบียนกับหน่วยงานด้านภาษีในสหพันธรัฐรัสเซียในแง่ของการเป็นคนกลางจะถูกนำมาใช้ในโปรแกรม ปัญหานี้มีลักษณะเฉพาะของตัวเอง และเราจะไม่กล่าวถึงในบทความนี้

การบัญชีสำหรับภาระผูกพันภาษีมูลค่าเพิ่ม

หากต้องการแยกการดำเนินการสำหรับการบัญชีภาษีมูลค่าเพิ่มเมื่อปฏิบัติหน้าที่ของตัวแทนภาษีบัญชี 68.32 “ ภาษีมูลค่าเพิ่มเมื่อปฏิบัติหน้าที่ของตัวแทนภาษี” ได้รับการจัดสรรในโปรแกรม 1C: การบัญชี 8 เมื่อสร้างธุรกรรม บัญชีเสริม 76.AN “การคำนวณภาษีมูลค่าเพิ่มเมื่อปฏิบัติหน้าที่ของตัวแทนภาษี” ก็ใช้เช่นกัน

การจัดทำใบแจ้งหนี้

ตามวรรค 3 ของมาตรา 168 ของรหัสภาษีของสหพันธรัฐรัสเซียเมื่อมีการขายสินค้า (งานบริการ) การโอนสิทธิในทรัพย์สินตลอดจนเมื่อได้รับจำนวนเงินที่ชำระการชำระเงินบางส่วนสำหรับการส่งมอบสินค้าที่จะเกิดขึ้น ( การปฏิบัติงาน, การให้บริการ), การโอนสิทธิในทรัพย์สิน, ออกใบแจ้งหนี้ที่เหมาะสม - ใบแจ้งหนี้ไม่เกินห้าวันปฏิทินนับจากวันที่ส่งสินค้า (การปฏิบัติงาน, การให้บริการ) นับจากวันที่โอน ของสิทธิในทรัพย์สินหรือนับจากวันที่ได้รับจำนวนเงินที่ชำระ, การชำระบางส่วนสำหรับการส่งมอบสินค้าที่กำลังจะเกิดขึ้น (การปฏิบัติงาน, การให้บริการ), การโอนสิทธิในทรัพย์สิน

ตามที่ระบุไว้ในจดหมายของ Federal Tax Service of Russia ลงวันที่ 12 สิงหาคม 2009 เลขที่ ШС-22-3/634@ ตัวแทนภาษีและผู้เสียภาษี VAT จะต้องออกใบแจ้งหนี้ อย่างไรก็ตามขั้นตอนการออกใบแจ้งหนี้ดังกล่าวจะแตกต่างจากขั้นตอนที่ยอมรับโดยทั่วไป ตารางที่ 1 กล่าวถึงคุณสมบัติของการออกใบแจ้งหนี้โดยตัวแทนภาษีเมื่อซื้อสินค้า (งานบริการ) จากองค์กรต่างประเทศที่ไม่ได้จดทะเบียนในสหพันธรัฐรัสเซียตลอดจนเมื่อเช่าทรัพย์สินของรัฐหรือเทศบาล

ตารางที่ 1.

เส้นใบแจ้งหนี้ |

||

ตัวแทนภาษีให้เช่าทรัพย์สินของรัฐ (เทศบาล) |

ตัวแทนภาษีที่ซื้อสินค้า (งาน บริการ) จากองค์กรต่างประเทศที่ไม่ได้จดทะเบียนภาษีในรัสเซีย |

|

บรรทัดที่ 2 |

ชื่อเต็มหรือตัวย่อของผู้ขาย (ระบุไว้ในข้อตกลงกับตัวแทนภาษี) ซึ่งตัวแทนภาษีปฏิบัติตามภาระผูกพันในการจ่ายภาษีจะได้รับ |

|

เส้น 2ก |

สถานที่ตั้งของผู้ขาย (ระบุไว้ในข้อตกลงกับตัวแทนภาษี) ซึ่งตัวแทนภาษีปฏิบัติตามภาระผูกพันในการจ่ายภาษีจะได้รับ |

|

เส้น 2b |

ที่ให้ไว้ หมายเลขประจำตัวและรหัสเหตุผลในการลงทะเบียนผู้ขาย (ระบุในข้อตกลงกับตัวแทนภาษี) |

มีการวางเส้นประไว้ |

บรรทัดที่ 3 |

||

บรรทัดที่ 4 |

มีการวางเส้นประ (สำหรับงานหรือบริการที่ซื้อ) |

|

บรรทัดที่ 5 |

หมายเลขและวันที่ของเอกสารการชำระเงินและการชำระบัญชีที่ระบุการชำระเงินสำหรับบริการที่ซื้อและ (หรือ) ทรัพย์สินจะถูกระบุ |

ระบุหมายเลขและวันที่ของเอกสารการชำระเงินและการชำระบัญชีที่ระบุการโอนจำนวนภาษีไปยังงบประมาณ (สำหรับการซื้องานบริการ) |

นอกจากนี้ โปรดทราบว่าจะมีการใส่เครื่องหมายขีดกลางในบรรทัดที่ 5 ของใบแจ้งหนี้เมื่อใช้รูปแบบการชำระเงินที่ไม่ใช่เงินสด

เกี่ยวกับการกรอกใบแจ้งหนี้แต่ละคอลัมน์ ควรพิจารณาว่าในคอลัมน์ 7 "อัตราภาษี" คุณควรระบุอัตราภาษีที่กำหนดโดยวรรค 4 ของมาตรา 164 ของรหัสภาษีของสหพันธรัฐรัสเซีย (10/110 หรือ 18/ 118)

ใน "1C: การบัญชี 8" ใบแจ้งหนี้จะถูกป้อนตามเอกสารการชำระเงินหรือโดยการประมวลผลการลงทะเบียนใบแจ้งหนี้ตัวแทนภาษี ในกรณีนี้ เอกสารการชำระเงินหมายถึงเอกสารที่ลงทะเบียนการชำระเงินให้กับซัพพลายเออร์

เอกสารที่ออกใบแจ้งหนี้ (ดูรูปที่ 1) จะสร้างการผ่านรายการ

เดบิต 76.NA เครดิต 68.32

ข้าว. 1

การชำระภาษีตามงบประมาณ

ในนั้น ระยะเวลาภาษีซึ่งตัวแทนภาษีได้ประเมินภาษีแล้ว เขาจะต้องจัดทำรายการที่จำเป็นในสมุดการขายตามใบแจ้งหนี้

เพื่อให้มั่นใจว่าสะท้อนให้เห็นทั้งหมดในระบบย่อย VAT ใน 1C: การบัญชี 8 การเปลี่ยนแปลงต่อไปนี้จะเกิดขึ้นที่เกี่ยวข้องกับการชำระจำนวนภาษี

ก่อนหน้านี้การลงทะเบียนข้อเท็จจริงของการชำระภาษีมูลค่าเพิ่มของ "ตัวแทน" ให้กับงบประมาณได้ดำเนินการโดยใช้เอกสารพิเศษที่มีชื่อที่เหมาะสม - การลงทะเบียนการชำระภาษีมูลค่าเพิ่มตามงบประมาณ การชำระเงินนี้ไม่ได้ลงทะเบียนโดยอัตโนมัติ (เนื่องจากคำสั่งการชำระเงินสำหรับการชำระภาษีตามงบประมาณไม่ได้ระบุภายใต้ข้อตกลงใดและผู้เสียภาษีรายใดที่ตัวแทนภาษีจ่ายภาษี)

ด้วยการเปิดตัวเวอร์ชันใหม่คุณไม่จำเป็นต้องป้อนเอกสารการลงทะเบียนการชำระภาษีมูลค่าเพิ่มให้กับงบประมาณอีกต่อไป ในกรณีนี้ (เพื่อสะท้อนการชำระภาษี) ใน เอกสารการชำระเงินสำหรับการโอนภาษีมูลค่าเพิ่มซัพพลายเออร์สัญญาและเอกสารการชำระเงินไปยังซัพพลายเออร์ที่ระบุภาษีมูลค่าเพิ่ม - ดูรูปที่ 2.

ข้าว. 2

การหักภาษีมูลค่าเพิ่ม

ภาษีจะถูกเรียกเก็บจากงบประมาณโดยตัวแทนภาษีไม่ว่าจะชำระเงินล่วงหน้า (ชำระเต็มจำนวนหรือบางส่วน) ของสินค้า (งานบริการ) ก่อนที่จะลงทะเบียนหรือเมื่อชำระค่าสินค้า (งานบริการ) ที่ยอมรับสำหรับการลงทะเบียน ดังนั้นจึงจำเป็นต้องคำนึงถึงสิ่งต่อไปนี้

กฎการสมัคร การหักภาษี“ สำหรับการจ่ายล่วงหน้า” ใช้กับจำนวนภาษีที่แสดงโดยผู้ขายสินค้า (งานบริการ) สิทธิในทรัพย์สินและหากผู้ซื้อผู้ชำระ VAT มีใบแจ้งหนี้ที่ออกโดยผู้ขายเมื่อได้รับการชำระเงินการชำระเงินบางส่วน ดังนั้นกฎเหล่านี้ใช้ไม่ได้กับผู้ซื้อตัวแทนภาษีที่ชำระ VAT ให้กับงบประมาณสำหรับจำนวนเงินที่ชำระล่วงหน้า (ชำระเต็มจำนวนหรือบางส่วน) ของสินค้า (งานบริการ) จนกว่าจะลงทะเบียน เนื่องจากผู้เสียภาษีดังกล่าวจะไม่มีใบแจ้งหนี้ที่ออกโดยผู้ขาย

จำนวนภาษีที่จ่ายให้กับงบประมาณโดยตัวแทนภาษีจะถูกหักเมื่อมีใบแจ้งหนี้ที่จัดทำขึ้นสำหรับการชำระค่าสินค้าล่วงหน้า (งานบริการ) หลังจากที่พวกเขาได้รับการยอมรับสำหรับการลงทะเบียนและต่อหน้าเอกสารหลักที่เกี่ยวข้อง (ยืนยัน ความจริงของการตอบรับการลงทะเบียน)

การหักภาษีมูลค่าเพิ่มในโปรแกรม 1C: การบัญชี 8 สะท้อนให้เห็นตาม กฎทั่วไปบนแท็บแยกต่างหากของเอกสาร การสร้างรายการบัญชีแยกประเภทการซื้อ (ดูรูปที่ 3)

ข้าว. 3

เราขอเตือนคุณว่าสำหรับองค์กรที่มีการบัญชีไม่รวมธุรกรรมการขายที่ซับซ้อน เช่น ที่อัตรา VAT 0% โดยไม่มี VAT โปรแกรมนี้รองรับการบัญชี VAT แบบง่ายโดยไม่ต้องใช้เอกสารกำกับดูแล ในโหมดการบัญชีแบบง่าย ธุรกรรมสำหรับการหักและการคงค้างของ VAT รวมถึงรายการในการลงทะเบียนการซื้อ VAT และการขาย VAT ตามที่สร้างสมุดบัญชีการซื้อ สมุดบัญชีการขาย และการประกาศ VAT ถูกสร้างขึ้น เอกสารหลัก- ในกรณีนี้การหักภาษีมูลค่าเพิ่มจะถูกนำมาพิจารณาเมื่อใช้เอกสาร การสะท้อนภาษีมูลค่าเพิ่มเพื่อการหักลดหย่อน - ดูภาพประกอบ 4.

การเคลื่อนไหวของเอกสาร:

ขั้นตอนที่ 6 ยอมรับการหักภาษีมูลค่าเพิ่มที่ชำระเป็นตัวแทนภาษี

ตัวแทนภาษีมีสิทธิ์หักภาษีมูลค่าเพิ่มได้หากตรงตามเงื่อนไขดังต่อไปนี้:

- ตัวแทนภาษีได้ยอมรับบริการแล้ว

- ตัวแทนภาษีใช้บริการสำหรับกิจกรรมที่ต้องเสียภาษีมูลค่าเพิ่ม

- ตัวแทนภาษีชำระภาษีมูลค่าเพิ่มตามงบประมาณ

ในการรับ VAT เพื่อหักลดหย่อน คุณจะต้องกรอกเอกสารกำกับดูแล “การสร้างรายการบัญชีแยกประเภทการซื้อ” – แท็บ “ตัวแทนภาษี” – ปุ่ม [กรอก] (ส่วน การดำเนินงาน – การปิดงวด – การดำเนินงานด้านกฎระเบียบ– การสร้างรายการบัญชีแยกประเภทการซื้อ):

การเคลื่อนไหวของเอกสาร:

ขั้นตอนที่ 8 กรอกแบบแสดงรายการภาษีมูลค่าเพิ่ม

อันเป็นผลมาจากการดำเนินการตามโครงการนี้ในโปรแกรม 1C การประกาศ VAT เกี่ยวกับธุรกรรมของตัวแทนภาษีจะถูกกรอกดังนี้ (ส่วน รายงาน – การรายงาน 1C – รายงานด้านกฎระเบียบ – การประกาศ VAT):

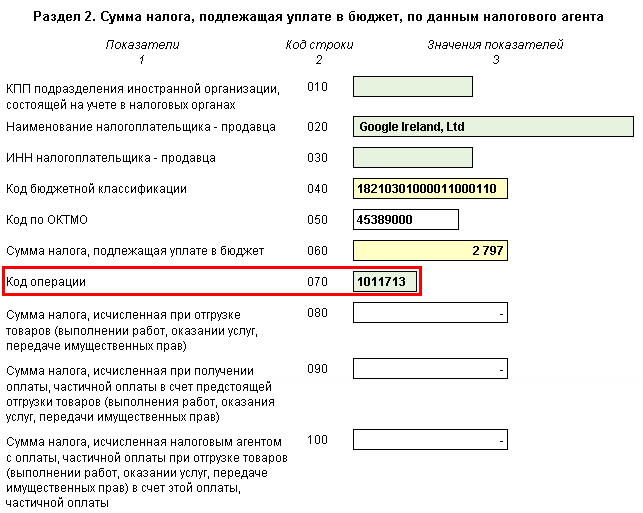

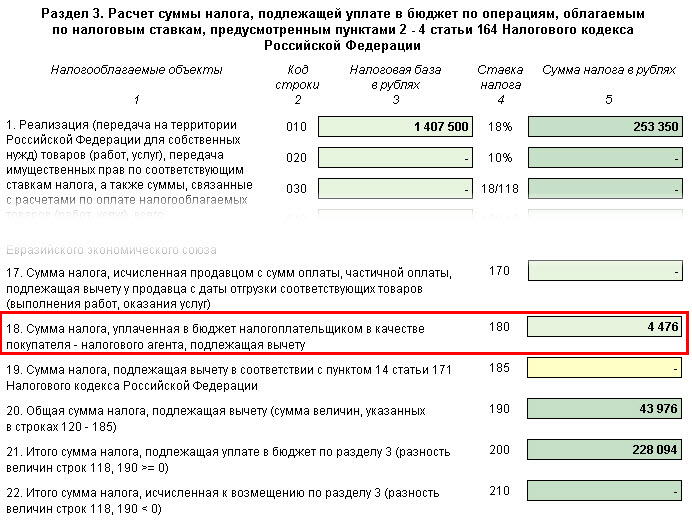

ในส่วนที่ 2:

- บรรทัด 060 – จำนวนภาษีมูลค่าเพิ่มที่คำนวณตามตัวแทนภาษี

- หน้า 070 – รหัสการทำงาน “1011713”:

ในมาตรา 3 หน้า 180:

- จำนวนภาษีมูลค่าเพิ่มที่จะหัก:

ในส่วนที่ 9 “ข้อมูลจากสมุดบัญชีการขาย”:

- การลงทะเบียนใบแจ้งหนี้ที่ออกโดยตัวแทนภาษี รหัสประเภทการทำงาน “06”;

ในส่วนที่ 8 “ข้อมูลจากสมุดซื้อ”:

- การลงทะเบียนใบกำกับภาษีตัวแทน รหัสประเภทการทำงาน “06”

ใส่ใจ!ใน 1C มีความเป็นไปได้ที่จะจ่ายเงินให้ผู้รับเหมาต่างชาติเป็นรูเบิล ดังนั้นจึงเป็นไปได้ที่จะสะท้อนการชำระเงินตามสัญญาดังกล่าวผ่าน ผู้รับผิดชอบนั่นคือเกิดขึ้นบ่อยแค่ไหนในทางปฏิบัติ:

วิธีจัดระเบียบบัญชีเมื่อชำระค่าบริการอิเล็กทรอนิกส์กับชาวต่างชาติเมื่อผู้รับผิดชอบจ่ายเงินให้เขา

เราจะแสดงการดำเนินการนี้ในหัวข้อที่เกี่ยวข้องกับการเตรียมการคืนภาษีมูลค่าเพิ่มสำหรับไตรมาสที่ 2

รอคุณอยู่! มา! หลังจากนั้นคุณจะไม่มีคำถามเหลือเกี่ยวกับการสร้างการประกาศที่ซับซ้อนนี้โดยอัตโนมัติในโปรแกรมการบัญชี 1C 8.3

กรุณาให้คะแนนบทความนี้:

ในบรรทัด 2b “TIN/KPP ของผู้ขาย” ต้องป้อนข้อมูลต่อไปนี้:

- เส้นประ - หากตัวแทนภาษีกรอกใบแจ้งหนี้ที่ซื้อสินค้า (งานบริการ) จากองค์กรต่างประเทศที่ไม่ได้จดทะเบียนภาษีในรัสเซีย (ข้อ 2 ของมาตรา 161 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

- INN และ KPP ของผู้ขายหรือผู้ให้เช่า (ระบุไว้ในข้อตกลงกับตัวแทนภาษี) ซึ่งตัวแทนภาษีปฏิบัติตามภาระผูกพันในการจ่ายภาษีในกรณีอื่น ๆ ทั้งหมด (ข้อ 3 ของมาตรา 161 ของรหัสภาษีของสหพันธรัฐรัสเซีย) .

สิ่งนี้ระบุไว้ในอนุวรรค "c" - "d" ของวรรค 1 ของภาคผนวก 1 ถึงคำสั่งของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 26 ธันวาคม 2554 ฉบับที่ 1137

เมื่อจัดทำใบแจ้งหนี้สำหรับงานที่ดำเนินการ (ให้บริการ) ในบรรทัด 3 "ผู้ตราส่งและที่อยู่ของเขา" และ 4 "ผู้รับตราส่งและที่อยู่ของเขา" ตัวแทนภาษีที่ซื้องาน (บริการ) จากองค์กรต่างประเทศที่ไม่ได้จดทะเบียนภาษีในรัสเซีย (หน้า 2 มาตรา 161 แห่งประมวลกฎหมายภาษีของสหพันธรัฐรัสเซีย) เช่นเดียวกับตัวแทนภาษีที่เช่าทรัพย์สินของรัฐหรือของเทศบาลโดยตรงจากหน่วยงานของรัฐและรัฐบาลท้องถิ่นหรือรับ (รับ) ทรัพย์สินของรัฐหรือของเทศบาลในดินแดนของรัสเซียที่ไม่ได้รับมอบหมายให้รัฐ (เทศบาล) องค์กร (หน้า 3 มาตรา 161 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย) ใส่เครื่องหมายขีดกลาง

หากซื้อสินค้าจากองค์กรต่างประเทศที่ไม่ได้จดทะเบียนภาษีในรัสเซียคุณจะต้องระบุชื่อและที่อยู่ทางไปรษณีย์ของผู้ตราส่งในบรรทัด "ผู้ตราส่งและที่อยู่ของเขา" และในบรรทัด "ผู้รับตราส่งและที่อยู่ของเขา" - ชื่อ และที่อยู่ทางไปรษณีย์ของผู้รับสินค้า

สิ่งนี้ระบุไว้ในย่อหน้าย่อย "f" - "g" ของวรรค 1 ของภาคผนวก 1 ถึงคำสั่งของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 26 ธันวาคม 2554 หมายเลข 1137

ขั้นตอนการกรอกบรรทัดที่ 5 “ ไปยังเอกสารการชำระเงินและการชำระบัญชี” มีลักษณะเฉพาะบางประการ

เมื่อซื้อ (รับ) หรือเช่าทรัพย์สินของรัฐ (เทศบาล) ในบรรทัดนี้คุณจะต้องระบุหมายเลขและวันที่ของเอกสารการชำระเงินเพื่อยืนยันการชำระเงินสำหรับทรัพย์สินหรือการโอนค่าเช่า

เมื่อซื้องาน (บริการ) จากองค์กรต่างประเทศที่ไม่ได้จดทะเบียนภาษีในรัสเซียในบรรทัดที่ 5 ให้ระบุหมายเลขและวันที่ของเอกสารการชำระเงินเพื่อยืนยันการโอนจำนวนภาษีมูลค่าเพิ่มที่หัก ณ ที่จ่ายไปยังงบประมาณ

เมื่อซื้อสินค้าจากองค์กรต่างประเทศที่ไม่ได้จดทะเบียนภาษีในรัสเซียในบรรทัดที่ 5 ให้ระบุหมายเลขและวันที่ของเอกสารการชำระเงินเพื่อยืนยันการชำระเงินสำหรับสินค้าที่ซื้อ

หากชำระเงินในรูปแบบที่ไม่ใช่เงินสด ให้ระบุเส้นประในบรรทัดที่ 5

สิ่งนี้ระบุไว้ในอนุวรรค "h" ของวรรค 1 ของภาคผนวก 1 ถึงคำสั่งของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 26 ธันวาคม 2554 ฉบับที่ 1137

ในบรรทัดที่ 7“ สกุลเงิน: ชื่อ, รหัส” ระบุชื่อของสกุลเงินตามตัวแยกประเภทสกุลเงินทั้งหมดของรัสเซียและรหัสดิจิทัล (ย่อหน้าย่อย“ m” ของวรรค 1 ของภาคผนวก 1 ถึงพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซีย ลงวันที่ 26 ธันวาคม 2554 ฉบับที่ 1137) หากในสัญญาราคาของผลิตภัณฑ์ (งานบริการ) ระบุเป็นสกุลเงินต่างประเทศและชำระเงินเป็นสกุลเงินต่างประเทศตัวแทนภาษีสามารถออกใบแจ้งหนี้เป็นสกุลเงินต่างประเทศได้ (ข้อ 7 ของมาตรา 169 ของรหัสภาษี ของสหพันธรัฐรัสเซีย)

เมื่อกรอกคอลัมน์ใบแจ้งหนี้ ตัวแทนภาษีที่ซื้อสินค้า (งานบริการ) จากองค์กรต่างประเทศที่ไม่ได้จดทะเบียนภาษีในรัสเซีย (ข้อ 2 ของมาตรา 161 ของรหัสภาษีของสหพันธรัฐรัสเซีย) รวมถึงตัวแทนภาษีที่เช่าซื้อของรัฐหรือ ทรัพย์สินของเทศบาลโดยตรงจากหน่วยงานของรัฐและการปกครองตนเองในท้องถิ่นหรือผู้ที่ได้มา (รับ) ทรัพย์สินของรัฐหรือของเทศบาลในดินแดนของรัสเซียที่ไม่ได้ถูกกำหนดให้กับองค์กรของรัฐ (เทศบาล) (ข้อ 3 ของมาตรา 161 แห่งประมวลกฎหมายภาษีของ สหพันธรัฐรัสเซีย) จะต้องปฏิบัติตามกฎเกณฑ์ต่อไปนี้

เมื่อชำระค่าสินค้าเต็มจำนวน (งานบริการ) ควรกรอกคอลัมน์ใบแจ้งหนี้ในลักษณะที่กำหนดโดยวรรค 5 ของมาตรา 169 ของรหัสภาษีของสหพันธรัฐรัสเซีย

ในกรณีที่ชำระเงินบางส่วน ขีดกลางจะอยู่ในคอลัมน์ 2-4 และคอลัมน์ 10-11 จะไม่ถูกกรอก

สำหรับการชำระเงินเต็มจำนวนและบางส่วน (รวมถึงการชำระที่ไม่ใช่เงินสด) โปรดระบุ:

- ในคอลัมน์ 1 - ชื่อของสินค้าที่จัดหา, สิทธิในทรัพย์สิน (คำอธิบายงาน, บริการ)

- ในคอลัมน์ 7 - อัตราภาษีโดยประมาณ (10/110 หรือ 18/118) หรือรายการ "ไม่มีภาษีมูลค่าเพิ่ม"

- ในคอลัมน์ 9 - ผลรวมของตัวบ่งชี้ในคอลัมน์ 5 และตัวบ่งชี้ที่คำนวณเป็นผลคูณของตัวบ่งชี้ในคอลัมน์ 5 และอัตราภาษี 10 หรือ 18 เปอร์เซ็นต์หารด้วย 100

- ในคอลัมน์ 8 - จำนวนภาษีที่คำนวณเป็นผลคูณของคอลัมน์ 9 และ 7 ในรูเบิลและโกเปคโดยไม่ต้องปัดเศษ (จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 1 เมษายน 2014 ฉบับที่ 03-07-RZ/14417)

- ในคอลัมน์ 6 - จำนวนภาษีสรรพสามิต และหากสินค้าไม่สามารถหักภาษีได้ ให้ระบุ "ไม่มีภาษีสรรพสามิต"

ขั้นตอนการกรอกใบแจ้งหนี้นี้กำหนดไว้ในภาคผนวก 1 ถึงพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 26 ธันวาคม 2554 หมายเลข 1137

หลังจากกรอกรายละเอียดที่จำเป็นทั้งหมดของใบแจ้งหนี้ที่วาดลงบนกระดาษแล้วจะต้องลงนามโดยหัวหน้าและหัวหน้าฝ่ายบัญชีขององค์กรตัวแทนภาษี (บุคคลอื่นที่ได้รับอนุญาตให้ทำตามคำสั่งของหัวหน้าหรือโดยหนังสือมอบอำนาจในนามของ ขององค์กร) หากตัวแทนภาษีเป็นผู้ประกอบการเขาจะต้องลงนามในใบแจ้งหนี้เป็นการส่วนตัวและระบุรายละเอียดของใบรับรองการจดทะเบียนของเขา ขั้นตอนนี้กำหนดขึ้นตามวรรค 6 ของมาตรา 169 ของรหัสภาษีของสหพันธรัฐรัสเซีย

สำหรับการจัดทำใบแจ้งหนี้ในรูปแบบก่อนหน้านี้ คำอธิบายที่คล้ายกันมีอยู่ในจดหมายของ Federal Tax Service ของรัสเซีย ลงวันที่ 12 สิงหาคม 2552 เลขที่ ШС-22-3/634

เมื่อคำนวณภาษีเช่นเดียวกับการออกล่วงหน้า (การชำระเงินบางส่วน) รวมถึงในรูปแบบที่ไม่เป็นตัวเงินตัวแทนภาษีที่ซื้อสินค้า (งานบริการ) จากองค์กรต่างประเทศที่ไม่ได้จดทะเบียนภาษีในรัสเซีย (ข้อ 2 ของมาตรา 161 ของ รหัสภาษี RF) เช่นเดียวกับตัวแทนภาษีที่ให้เช่าทรัพย์สินของรัฐหรือของเทศบาลโดยตรงจากหน่วยงานของรัฐและการปกครองตนเองในท้องถิ่นหรือการรับ (รับ) ทรัพย์สินของรัฐหรือของเทศบาลในดินแดนของรัสเซียที่ไม่ได้รับมอบหมายให้กับองค์กรของรัฐ (เทศบาล) (ข้อ มาตรา 3 ของมาตรา 161 ของรหัสภาษี RF) จัดทำใบแจ้งหนี้และลงทะเบียนในสมุดบัญชีการขาย (ข้อ 15 ของส่วนที่ II ของภาคผนวก 5 ถึงพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 26 ธันวาคม 2554 ฉบับที่ 1137) . เมื่อนำเสนอ VAT สำหรับการหักตามวรรค 3 ของมาตรา 171 ของรหัสภาษีของสหพันธรัฐรัสเซียใบแจ้งหนี้ที่ออกก่อนหน้านี้สำหรับการชำระเงินล่วงหน้า (การชำระเงินบางส่วน) จะถูกบันทึกไว้ในสมุดซื้อ (ข้อ 23 ของส่วนที่ II ของภาคผนวก 4 ถึงพระราชกฤษฎีกาของ รัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 26 ธันวาคม 2554 ฉบับที่ 1137)

ตัวอย่างการจัดทำใบแจ้งหนี้สำหรับจำนวนเงินที่ชำระล่วงหน้าจากการจัดส่งที่กำลังจะมาถึง อุปกรณ์การผลิต. องค์กรรัสเซีย(ตัวแทนภาษี) ซื้ออุปกรณ์จากองค์กรต่างประเทศที่ไม่ได้จดทะเบียนภาษีในรัสเซีย

Alpha LLC ชำระเงินล่วงหน้า 100% โดยซื้อเครื่องกัดจากบริษัท Motor Sich ของยูเครนเพื่อใช้ในกิจกรรมการผลิตที่ต้องเสียภาษีมูลค่าเพิ่ม ราคาอุปกรณ์ภายใต้สัญญาคือ 590,000 รูเบิล รวมภาษีมูลค่าเพิ่มแล้ว การชำระหนี้ภายใต้ข้อตกลงจะดำเนินการในรูเบิล องค์กรของยูเครนไม่ได้จดทะเบียนเพื่อวัตถุประสงค์ด้านภาษีในรัสเซีย สถานที่ขายเครื่องคือรัสเซีย (มาตรา 147 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ดังนั้นอัลฟ่าจึงต้องหักภาษีมูลค่าเพิ่มจากค่าเครื่อง จำนวน VAT ที่ Alpha ต้องหักจากรายได้ขององค์กรยูเครนในฐานะตัวแทนภาษีคือ RUB 90,000 (590,000 รูเบิล × 18/118)

เมื่อวันที่ 21 มิถุนายน ตามคำสั่งการชำระเงินหมายเลข 275 นักบัญชีอัลฟ่าได้โอนเงินไปยังองค์กรยูเครน (ลบภาษีมูลค่าเพิ่ม) และมีจำนวน ใบแจ้งหนี้ที่มีเครื่องหมาย “สำหรับชาวต่างชาติ”- ในบรรทัดที่ 5 ของใบแจ้งหนี้ที่รวบรวม นักบัญชี Alpha ระบุรายละเอียดของเอกสารการชำระเงินที่โอนการชำระเงินไปยังบริษัท ยูเครน (ลงวันที่ 21 มิถุนายน หมายเลข 275) ในวันที่ 21 มิถุนายน ใบแจ้งหนี้จะถูกบันทึกไว้ในบัญชีแยกประเภทการขาย

ภาษีมูลค่าเพิ่มที่หักจากรายได้ขององค์กรยูเครนถูกโอนไปยังงบประมาณตามคำสั่งการชำระเงินลงวันที่ 21 มิถุนายนหมายเลข 276

ใบรับรองการยอมรับและการโอนอุปกรณ์ลงนามโดยทั้งสองฝ่ายเมื่อวันที่ 5 กรกฎาคม ในวันนี้ เครื่องได้รับการยอมรับสำหรับการบัญชี และ Alpha ได้รับสิทธิ์ในการหักภาษีมูลค่าเพิ่มที่หักไว้ ในวันที่ 5 กรกฎาคม นักบัญชีของ Alpha ได้ลงทะเบียนใบแจ้งหนี้ที่รวบรวมไว้ในสมุดซื้อและแสดงจำนวน VAT เพื่อหักเงิน

นักบัญชีของ Alpha สะท้อนถึงการตั้งถิ่นฐานกับซัพพลายเออร์ในบัญชีย่อยต่อไปนี้ที่เปิดในบัญชี 60 “การตั้งถิ่นฐานกับซัพพลายเออร์และผู้รับเหมา”:

- “ การคำนวณเงินทดรองจ่าย”;

- “การชำระทรัพย์สิน (งาน บริการ)”

รายการต่อไปนี้จัดทำขึ้นในการบัญชีของอัลฟ่า

เดบิต 60 บัญชีย่อย “การคำนวณสำหรับการทดรองจ่าย” เครดิต 68 บัญชีย่อย “การคำนวณภาษีมูลค่าเพิ่ม”

- 90,000 ถู - ภาษีมูลค่าเพิ่มจะถูกหักออกจากจำนวนเงินที่จ่ายล่วงหน้าให้กับองค์กรยูเครน

เดบิต 60 บัญชีย่อย "การชำระเงินล่วงหน้าที่ออก" เครดิต 51

- 500,000 ถู - โอนการชำระเงินล่วงหน้าขององค์กรยูเครน (ลบภาษีมูลค่าเพิ่มที่หัก ณ ที่จ่าย)

เดบิต 68 บัญชีย่อย “การคำนวณภาษีมูลค่าเพิ่ม” เครดิต 51

- 90,000 ถู - โอนไปยังงบประมาณภาษีมูลค่าเพิ่มที่หักไว้จากรายได้ขององค์กรยูเครน

เดบิต 08 เครดิต 60 บัญชีย่อย “ การชำระค่าทรัพย์สิน (งานบริการ)»

- 500,000 ถู - เครื่องกัดถูกนำมาพิจารณาเป็นส่วนหนึ่งของการลงทุน

เดบิต 19 เครดิต 60 บัญชีย่อย “การชำระค่าทรัพย์สิน (งานบริการ)”

- 90,000 ถู - สะท้อนถึง "ภาษีนำเข้า" จากราคาเครื่องจักร

เดบิต 60 บัญชีย่อย "การชำระหนี้สำหรับทรัพย์สิน (งานบริการ)" เครดิต 60 บัญชีย่อย "การชำระหนี้ล่วงหน้าที่ออก"

- 590,000 ถู - เงินล่วงหน้าที่จ่ายให้กับองค์กรยูเครนจะได้รับเครดิต

เดบิต 68 บัญชีย่อย “การคำนวณภาษีมูลค่าเพิ่ม” เครดิต 19

- 90,000 ถู - ภาษีมูลค่าเพิ่มที่หักไว้และโอนเข้างบประมาณสามารถนำมาหักลดหย่อนได้

กฎเดียวกันนี้ใช้บังคับหากตัวแทนภาษีที่ซื้อสินค้า (งาน บริการ) จากองค์กรต่างประเทศที่ไม่ได้จดทะเบียนภาษีในรัสเซียปฏิเสธการส่งมอบก่อนการจัดส่ง และผู้ขายส่งคืนการชำระเงินล่วงหน้าที่ได้รับก่อนหน้านี้ (การชำระเงินบางส่วน) ในกรณีนี้ ใบแจ้งหนี้ที่ออกก่อนหน้านี้สำหรับการชำระเงินล่วงหน้า (การชำระเงินบางส่วน) จะถูกบันทึกไว้ในสมุดการซื้อหลังจากการปรับปรุงทั้งหมดที่เกี่ยวข้องกับการคืนสินค้าจะแสดงในบันทึกทางบัญชี ในกรณีนี้ใบแจ้งหนี้สามารถลงทะเบียนในสมุดซื้อได้ไม่เกินหนึ่งปีนับจากวันที่ผู้ซื้อปฏิเสธที่จะจัดหา สิ่งนี้ระบุไว้ในวรรค 22 ของส่วนที่ II ของภาคผนวก 4 ถึงคำสั่งของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 26 ธันวาคม 2554 ฉบับที่ 1137

ตัวแทนภาษี - เหล่านี้คือองค์กรและผู้ประกอบการแต่ละรายที่มีหน้าที่คำนวณและระงับ เงินสดจ่ายให้กับผู้เสียภาษีและโอนภาษีให้เป็นงบประมาณ (ศิลปะ. 24 รหัสภาษีของสหพันธรัฐรัสเซีย)

ดังนั้นจึงไม่จำเป็นต้องเสียภาษีมูลค่าเพิ่มตามงบประมาณสำหรับผู้ที่ไม่ใช่ผู้เสียภาษีมูลค่าเพิ่ม

ในขณะเดียวกัน หน้าที่ของตัวแทนภาษีจะต้องดำเนินการโดยบุคคลที่ไม่ใช่ผู้เสียภาษีมูลค่าเพิ่มด้วยซ้ำ (เช่น ใช้วิธีพิเศษ) ระบอบการปกครองภาษีหรือได้รับการยกเว้นภาษีมูลค่าเพิ่มแล้ว

ศิลปะ. 145 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย)ความรับผิดชอบของตัวแทนภาษีสำหรับภาษีมูลค่าเพิ่มเกิดขึ้น:

- เมื่อซื้อสินค้า (งานบริการ) ในอาณาเขตของสหพันธรัฐรัสเซียจากชาวต่างชาติที่ไม่ได้ลงทะเบียนกับหน่วยงานภาษีของรัสเซีย (ข้อ 1, 2 ของมาตรา 161 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

- เมื่อเช่าทรัพย์สินของรัฐบาลกลาง ทรัพย์สินของนิติบุคคลที่เป็นส่วนประกอบของสหพันธรัฐรัสเซีย หรือทรัพย์สินของเทศบาลโดยตรงจากหน่วยงานของรัฐและ/หรือรัฐบาลท้องถิ่น (มาตรา 3 ของมาตรา 161 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

- เมื่อได้รับทรัพย์สินของรัฐบาล (วรรค 2 วรรค 3 บทความ 161 แห่งประมวลกฎหมายภาษีของสหพันธรัฐรัสเซีย)

- เมื่อขายในอาณาเขตของสหพันธรัฐรัสเซียโดยองค์กรที่ได้รับอนุญาตหรือ ผู้ประกอบการแต่ละรายทรัพย์สินที่ถูกยึด ของมีค่าที่ไม่มีเจ้าของ สมบัติ ของมีค่าที่ซื้อมา ตลอดจนของมีค่าที่โอนสิทธิในมรดกให้แก่รัฐ นอกจากนี้ ทรัพย์สินดังกล่าวยังรวมถึงทรัพย์สินที่ขายตามคำตัดสินของศาล (มาตรา 4 ของมาตรา 161 แห่งประมวลกฎหมายภาษีของสหพันธรัฐรัสเซีย)

- เมื่อได้มาซึ่งทรัพย์สินและ (หรือ) สิทธิในทรัพย์สินของลูกหนี้ที่ถูกประกาศล้มละลาย (ข้อ 4.1 ของมาตรา 161 แห่งประมวลกฎหมายภาษีของสหพันธรัฐรัสเซีย)

- o เมื่อขายสินค้า (งาน บริการ สิทธิในทรัพย์สิน) ในอาณาเขตของสหพันธรัฐรัสเซียให้กับชาวต่างชาติที่ไม่ได้ลงทะเบียนเพื่อวัตถุประสงค์ด้านภาษีในสหพันธรัฐรัสเซีย (ข้อ 5 ของมาตรา 161 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

- หากภายใน 45 วันตามปฏิทินนับจากวันที่โอนกรรมสิทธิ์เรือจากผู้เสียภาษีไปยังลูกค้า การลงทะเบียนเรือในทะเบียนเรือระหว่างประเทศของรัสเซียไม่ได้ดำเนินการ ตัวแทนภาษีคือบุคคลที่เป็นเจ้าของเรือหลังจาก 45 วันตามปฏิทินนับจากวันที่โอนกรรมสิทธิ์ (ข้อ 6 ของมาตรา 161 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

ใช้ตัวอย่างการเช่าทรัพย์สินของเทศบาลเรามาดูวิธีสะท้อนการดำเนินงานของโปรแกรม "1C: การบัญชีองค์กร 8 (rev. 3.0)" ตั้งแต่การจดทะเบียนทรัพย์สินที่เช่าไปจนถึงการหักจำนวนภาษีมูลค่าเพิ่มของตัวแทน

ค่าเช่า (หรือการเช่าทรัพย์สิน)- ข้อตกลงที่ฝ่ายหนึ่ง (ผู้ให้เช่า) ดำเนินการเพื่อให้อีกฝ่าย (ผู้เช่า) มีทรัพย์สินใด ๆ สำหรับการครอบครองชั่วคราวและ (หรือ) ใช้สำหรับค่าธรรมเนียมบางอย่าง

สิทธิในการเช่าทรัพย์สินเป็นของเจ้าของเช่นเดียวกับบุคคลที่ได้รับอนุญาตตามกฎหมายหรือเจ้าของเอง (มาตรา 608 แห่งประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย)

ค่าเช่าสามารถกำหนดได้ทั้งสำหรับทรัพย์สินที่เช่าทั้งหมดโดยรวมและแยกกันสำหรับแต่ละส่วนประกอบ ในกรณีนี้ขั้นตอนเงื่อนไขและเงื่อนไขในการจ่ายค่าเช่าจะถูกกำหนดโดยสัญญาเช่า (มาตรา 614 แห่งประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย)

เพื่อวัตถุประสงค์ การบัญชีค่าเช่ารับรู้ทุกเดือน ณ วันสุดท้ายของเดือนปัจจุบันเป็นส่วนหนึ่งของค่าเช่า ประเภททั่วไปกิจกรรม (ข้อ 5 ข้อ 18 ของข้อบังคับการบัญชี "ค่าใช้จ่ายขององค์กร" PBU 10/99) และสะท้อนให้เห็นในการเดบิตของบัญชีค่าใช้จ่าย

เพื่อวัตถุประสงค์ การบัญชีภาษีค่าเช่าที่ต้องจ่ายจะรับรู้เป็นค่าใช้จ่ายอื่นที่เกี่ยวข้องกับการผลิตและการขายตามย่อหน้า 10 น. 1 ศิลปะ 264 รหัสภาษีของสหพันธรัฐรัสเซีย วันที่รับรู้ค่าใช้จ่ายจะถูกกำหนดตามเงื่อนไขของข้อตกลงที่สรุปไว้หรือตามวันที่นำเสนอเอกสารต่อผู้เสียภาษีเพื่อการชำระหนี้หรือในวันสุดท้ายของเดือน (ข้อ 3 ข้อ 7 ข้อ 272 ของภาษี รหัสของสหพันธรัฐรัสเซีย)

เมื่อเช่าทรัพย์สินของรัฐบาลกลาง ทรัพย์สินของนิติบุคคลที่เป็นส่วนประกอบของสหพันธรัฐรัสเซีย หรือทรัพย์สินของเทศบาลจากหน่วยงานของรัฐและ/หรือรัฐบาลท้องถิ่น ผู้เช่าจะได้รับการยอมรับว่าเป็นตัวแทนภาษีสำหรับภาษีมูลค่าเพิ่มตามวรรค 1 ข้อ 3 ข้อ 161 รหัสภาษีของสหพันธรัฐรัสเซีย มันกำหนด ฐานภาษีสำหรับภาษีมูลค่าเพิ่ม ณ เวลาที่ชำระค่าเช่าเพราะว่า บทความนี้ให้ข้อผูกพันโดยตรงในการหัก ณ ที่จ่ายและโอนภาษีไปยังงบประมาณจากกองทุนที่จ่ายให้กับผู้ให้เช่า (ดูจดหมายของ Federal Tax Service ของรัสเซียลงวันที่ 04/06/2554 เลขที่ KE-4-3/5402) แยกต่างหาก สำหรับทรัพย์สินที่เช่าแต่ละแห่งและขึ้นอยู่กับจำนวนค่าเช่าที่รวมภาษีแล้ว ในกรณีนี้ จำนวน VAT จะถูกคำนวณในอัตรา 18/118 ซึ่งระบุไว้ในใบแจ้งหนี้ (ข้อ 4 ของมาตรา 164 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

ตัวแทนภาษีจะต้องจัดทำใบแจ้งหนี้สำหรับจำนวนภาษีที่คำนวณได้ซึ่งออกให้ไม่เกินห้าวันปฏิทินนับจากวันที่ชำระเงิน ใบกำกับภาษีของตัวแทนภาษีถูกจัดทำเป็นสำเนาเดียวและลงทะเบียนในสมุดบัญชีการขาย นอกจากนี้ ในช่วงเวลาของการหัก VAT ใบแจ้งหนี้นี้จะถูกลงทะเบียนในสมุดบัญชีการซื้อ

สำหรับการบัญชีการคำนวณ VAT โดยตัวแทนภาษีจะมีผังบัญชี "1C: การบัญชี 8" บัญชีพิเศษ 68.32 “ภาษีมูลค่าเพิ่มเมื่อปฏิบัติหน้าที่ตัวแทนภาษี” และ 76.NA “การคำนวณภาษีมูลค่าเพิ่มเมื่อปฏิบัติหน้าที่ตัวแทนภาษี”

โดยทั่วไปโปรแกรมจะต้องสะท้อนถึงกลุ่มธุรกรรมดังต่อไปนี้:

|

การดำเนินการ |

เอกสารใน 1C |

||||

|

จดทะเบียนทรัพย์สินให้เช่าแล้ว |

การดำเนินงาน (การบัญชีและการบัญชีภาษี) |

||||

|

การลงทะเบียนการจ่ายเงินล่วงหน้าให้กับเจ้าของบ้าน |

|||||

|

การจดทะเบียนใบกำกับภาษีตัวแทน |

ออกใบแจ้งหนี้แล้ว |

||||

|

การลงทะเบียนการชำระภาษีมูลค่าเพิ่มตามงบประมาณ |

|||||

|

ค่าเช่ารายเดือนค้างอยู่ |

|||||

|

นำภาษีมูลค่าเพิ่มมาพิจารณาแล้ว |

|||||

|

ภาษีมูลค่าเพิ่มที่เกิดขึ้นเมื่อปฏิบัติตามภาระผูกพันของตัวแทนภาษี |

|||||

|

เครดิตล่วงหน้า |

|||||

|

สามารถหักภาษีมูลค่าเพิ่มได้ |

1. ทรัพย์สินที่เช่าได้รับการจดทะเบียนแล้ว

หากต้องการสร้างการดำเนินงาน คุณต้องสร้างรายการใหม่ในสมุดรายวัน "การดำเนินงาน (การบัญชีและการบัญชีภาษี)" คุณสามารถเปิดบันทึกธุรกรรมได้จากส่วน "การบัญชี ภาษี การรายงาน" ในกลุ่ม "การบัญชี"

จากนั้นคุณจะต้องเพิ่มการดำเนินการใหม่ในสมุดรายวันที่เปิดและกรอกข้อมูลดังแสดงในรูป

2.ลงทะเบียนชำระเงินล่วงหน้าให้กับเจ้าของบ้าน

หลังจากทำรายการจดทะเบียนทรัพย์สินที่เช่าเสร็จสิ้นแล้วจำเป็นต้องชำระเงินล่วงหน้าให้กับผู้ให้เช่า

ในการดำเนินการนี้คุณจะต้องกรอกเอกสาร "ตัดจำหน่ายจากบัญชีปัจจุบัน" เอกสารฉบับนี้จะต้องเปิดในส่วน "ธนาคารและโต๊ะเงินสด" ในกลุ่ม "ธนาคาร"

เมื่อสร้างเอกสาร คุณต้องระบุประเภทธุรกรรมเท่ากับค่า “การชำระเงินให้กับซัพพลายเออร์” และระบุรายละเอียดที่จำเป็นทั้งหมด

เมื่อกรอกเอกสารเพื่อตัดเงินคุณต้องกรอกพารามิเตอร์ของสัญญาเช่าให้ถูกต้อง ตัวอย่างการกรอกสัญญาเช่าทรัพย์สินของเทศบาลอยู่ด้านล่าง

หลังจากประมวลผลเอกสารแล้ว จะมีการสร้างธุรกรรมสำหรับการจ่ายเงินล่วงหน้าให้กับผู้ให้เช่า

3.การจดทะเบียนใบกำกับภาษีตัวแทน

ในการสร้างใบกำกับภาษีตัวแทนภาษี คุณต้องป้อนเอกสาร “ออกใบแจ้งหนี้แล้ว” ตามเอกสาร “ตัดจากบัญชีปัจจุบัน”

โปรแกรมจะกรอกรายละเอียดพื้นฐานและรายละเอียดบังคับโดยอัตโนมัติ จำเป็นต้องตรวจสอบเอกสารด้วยสายตาและยืนยันเท่านั้น

เมื่อดำเนินการแล้วจะมีการผ่านรายการเพื่อสะสมหนี้ เจ้าหน้าที่ภาษี.

หากจำเป็น คุณสามารถพิมพ์แบบฟอร์มใบแจ้งหนี้ของตัวแทนได้

4.จดทะเบียนชำระภาษีมูลค่าเพิ่มตามงบประมาณ

ในการทำรายการชำระหนี้ให้กับหน่วยงานภาษีให้เสร็จสิ้น คุณต้องสร้างเอกสาร “ตัดจ่ายจากบัญชีกระแสรายวัน” โดยมีประเภทรายการเท่ากับมูลค่า “โอนภาษี”

เมื่อผ่านรายการเอกสาร รายการจะถูกสร้างขึ้นเพื่อชำระหนี้ให้กับหน่วยงานด้านภาษี

5.การลงทะเบียนธุรกรรมเพื่อคำนวณภาษีมูลค่าเพิ่มเมื่อปฏิบัติตามภาระผูกพันของตัวแทน

การใช้เอกสาร "การรับสินค้าและบริการ" มีการบันทึกการดำเนินการต่อไปนี้:

- การชำระค่าเช่ารายเดือน

- การบัญชีสำหรับภาษีมูลค่าเพิ่มที่เข้ามา

- ภาษีมูลค่าเพิ่มคงค้างเมื่อปฏิบัติหน้าที่ตัวแทนภาษี

- การหักล้างการจ่ายเงินล่วงหน้าให้กับซัพพลายเออร์ (หากมีการจ่ายเงินล่วงหน้า)

ต้องเพิ่มเอกสาร "การรับสินค้าและบริการ" จากสมุดรายวันการรับสินค้าและบริการ นิตยสารฉบับนี้อยู่ในส่วน "การซื้อและการขาย" ในกลุ่ม "การซื้อ"

หลังจากกรอกพารามิเตอร์พื้นฐานของเอกสารแล้วคุณจะต้องส่งเอกสาร เมื่อผ่านรายการ ธุรกรรมต่อไปนี้จะถูกสร้างขึ้น

6.สามารถหักภาษีมูลค่าเพิ่มได้

หลังจากจัดทำเอกสารการคำนวณค่าเช่ารายเดือนแล้วจำเป็นต้องหักล้างภาษีมูลค่าเพิ่มซื้อ

ในการดำเนินการนี้ คุณจะต้องกรอกและโพสต์เอกสาร "การสร้างรายการบัญชีแยกประเภทการซื้อ"

ต้องเปิดเอกสารนี้จากส่วน "การบัญชี ภาษี การรายงาน" ในกลุ่ม "การดำเนินการตามกฎระเบียบ VAT/VAT"

โดยการเพิ่ม เอกสารใหม่คุณต้องกรอกแท็บ “การหัก VAT โดยตัวแทนภาษี”

หลังจากผ่านรายการเอกสารแล้ว รายการจะถูกสร้างขึ้นเพื่อหัก VAT ซื้อ

จากผลการดำเนินงานด้านกฎระเบียบที่มี VAT คุณสามารถกรอกคำชี้แจง VAT - โปรแกรมจะกรอกข้อมูลในส่วนที่เกี่ยวข้องโดยอัตโนมัติ

เมื่อใช้ขั้นตอนง่ายๆ เหล่านี้ คุณจะต้องสะท้อนถึงธุรกรรม VAT ของตัวแทนในโปรแกรม และสร้างใบสำแดง VAT

ด้วยความปรารถนาดี

ทีมงานบริษัท ArkNet

ดาวน์โหลดเวอร์ชันของบทความในรูปแบบหรือ