สินทรัพย์ถาวรภายใต้ระบบภาษีแบบง่าย: การบัญชีในบัญชีรายได้และค่าใช้จ่าย

ขั้นตอนในการตัดค่าใช้จ่ายในการซื้อสินทรัพย์ถาวรภายใต้ระบบภาษีแบบง่ายขึ้นอยู่กับอายุการใช้งานของทรัพย์สินและช่วงเวลาของการซื้อ (ก่อนหรือหลังการเปลี่ยนไปใช้ระบอบการปกครองพิเศษ) ลองจินตนาการว่าเป็นแผนภาพ:

* จำนวนเงินที่ใช้ในการซื้อสินทรัพย์ถาวรสามารถนำมาพิจารณาโดยองค์กรเหล่านั้นโดยใช้ระบบภาษีแบบง่ายที่เลือกวัตถุ "รายได้ลบค่าใช้จ่าย"

อย่างที่คุณเห็นสินทรัพย์ถาวรภายใต้ระบบภาษีแบบง่ายสามารถตัดออกได้หลายวิธี ดังนั้นเมื่อสะท้อนธุรกรรมอสังหาริมทรัพย์ในบัญชีรายได้และค่าใช้จ่ายคุณอาจทำผิดพลาดได้ เพื่อหลีกเลี่ยงปัญหานี้ในบทความนี้เราจะแสดงตัวอย่างวิธีการกรอกบัญชีรายได้และค่าใช้จ่ายในกรณีที่กำหนด โปรดทราบว่าตั้งแต่วันที่ 1 มกราคม 2013 สมุดบัญชีจะต้องถูกเก็บในรูปแบบที่ได้รับอนุมัติตามคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 22 ตุลาคม 2012 ฉบับที่ 135n

สินทรัพย์ถาวรภายใต้ระบบภาษีแบบง่ายในบัญชีรายได้และค่าใช้จ่าย

เริ่มต้นด้วยการกำหนดสิ่งที่ถือเป็นสินทรัพย์ถาวรตามกฎของบทที่ 26.2 ของรหัสภาษีของสหพันธรัฐรัสเซีย ให้เราหันไปที่ย่อหน้าที่ 4 ของมาตรา 346.16 ของรหัส มันบอกว่าในกรณีนี้จำเป็นต้องใช้บทบัญญัติของบทที่ 25 ของรหัสภาษีของสหพันธรัฐรัสเซีย เหนือสิ่งอื่นใดซึ่งหมายความว่าต้นทุนเริ่มต้นของทรัพย์สินจะต้องมากกว่า 40,000 รูเบิล เฉพาะในกรณีนี้เท่านั้นที่จะนำมาพิจารณาเป็นวิธีการหลัก

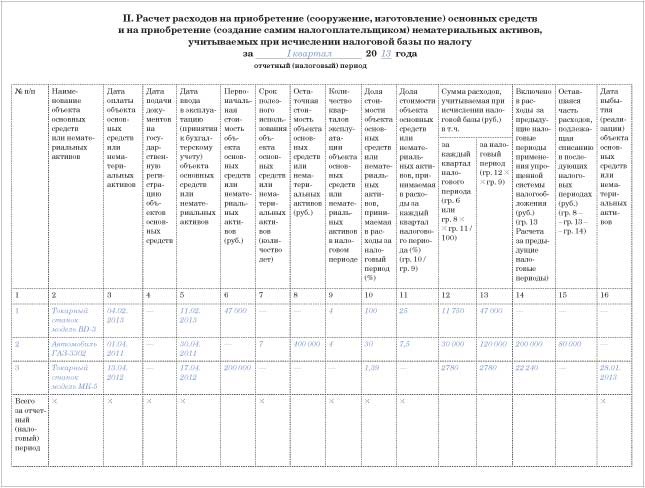

ตอนนี้เกี่ยวกับส่วนใดของหนังสือที่คุณจะแสดงค่าใช้จ่ายที่เกี่ยวข้องกับการซื้อสินทรัพย์ถาวร ส่วนที่ II มีไว้สำหรับสิ่งนี้ คำนวณที่นี่สำหรับแต่ละวัตถุแยกกัน ท้ายที่สุดแล้วอายุการใช้งานอาจแตกต่างกันไป ซึ่งหมายความว่าขั้นตอนการตัดจ่ายจะแตกต่างออกไป

กฎทั่วไปสำหรับการกรอกส่วนที่ II มีดังนี้ ให้ข้อมูลแต่ละรอบระยะเวลาการรายงาน (ภาษี) นั่นคือก่อนอื่นคุณจะต้องป้อนข้อมูลสำหรับไตรมาสแรกจากนั้นเป็นเวลาครึ่งปี 9 เดือนและหนึ่งปี จัดทำรายการ ณ วันสุดท้ายของรอบระยะเวลาการรายงานหรือภาษี

จากนั้นคุณจะโอนข้อมูลสุดท้ายจากบรรทัดสุดท้ายในตารางของส่วนที่ 2 ไปยังส่วนที่ 1 ของหนังสือ ได้แก่ คอลัมน์ 5 “ค่าใช้จ่ายที่นำมาพิจารณาเมื่อคำนวณฐานภาษี” การลงทะเบียนจะต้องถูกย้ายไปยังวันสุดท้ายของไตรมาส

การบัญชีสำหรับสินทรัพย์ถาวรที่ซื้อภายใต้ระบบภาษีแบบง่าย

คุณสามารถตัดต้นทุนของสินทรัพย์ถาวรที่ซื้อภายใต้ระบอบการปกครองพิเศษเต็มจำนวนในระหว่างปีเป็นงวดเท่า ๆ กัน โดยปกติแล้วหลังจากที่คุณสะท้อนทรัพย์สินดังกล่าวในบัญชี 01 "สินทรัพย์ถาวร" ภายใต้เงื่อนไขบังคับที่คุณได้ชำระเงินให้กับซัพพลายเออร์

เราเน้นย้ำ: เป็นการดีกว่าที่จะสะท้อนค่าใช้จ่ายในการซื้อสินทรัพย์ถาวรอย่างเท่าเทียมกัน นี่เป็นแนวทางที่แนะนำโดยตัวแทนของกระทรวงการคลังรัสเซียในจดหมายลงวันที่ 27 มีนาคม 2555 ฉบับที่ 03-11-11/103

แสดงส่วนของค่าใช้จ่ายที่คุณตัดออกในแต่ละไตรมาสในคอลัมน์ 11 ของส่วนที่ 2 ของหนังสือ แต่อายุการใช้งานของสินทรัพย์ถาวรนั้นไม่สำคัญในกรณีนี้ ดังนั้นคุณไม่จำเป็นต้องกรอกคอลัมน์ 7 ของส่วนที่ II ของหนังสือ

เมื่อคุณกำหนดจำนวนค่าใช้จ่ายที่จะตัดออกในช่วงเวลาที่กำหนด ให้คำนึงถึงมูลค่าของทรัพย์สินที่รวมภาษีมูลค่าเพิ่มแล้ว ท้ายที่สุดแล้ว บริษัทของคุณไม่จ่ายภาษีนี้และไม่ได้คืนเงินจากงบประมาณ และตามกฎของ PBU 6/01 - เป็นราคาที่ใช้ในการสร้างต้นทุนเริ่มต้นของทรัพย์สินที่ซื้อภายใต้ระบบที่เรียบง่าย - ภาษีที่ไม่สามารถขอคืนได้จะต้องรวมอยู่ในค่าใช้จ่ายนี้ สินทรัพย์ถาวรภายใต้ระบบภาษีแบบง่ายจะถูกนำมาพิจารณาพร้อมกับภาษีซื้อเข้า ภาษีนี้ไม่ใช่ค่าใช้จ่ายประเภทแยกต่างหาก

ตัวอย่าง

Vega LLC ใช้ระบบภาษีแบบง่ายตั้งแต่วันที่ 1 มกราคม 2013 และกำหนดภาษีจากส่วนต่างระหว่างรายได้และค่าใช้จ่าย ก่อนที่จะมีการลดความซับซ้อน บริษัทได้ใช้ระบบการจัดเก็บภาษีทั่วไป ในเดือนกุมภาพันธ์ 2014 บริษัทได้ซื้อเครื่องกลึง (รุ่น BD-3) มูลค่า 47,000 รูเบิล (รวมภาษีมูลค่าเพิ่มแล้ว) ในเดือนเดียวกันนั้น Vega LLC ได้เริ่มเดินเครื่องและโอนเงินให้กับซัพพลายเออร์ นั่นคือตรงตามเงื่อนไขทั้งหมดในการรับรู้ค่าใช้จ่ายแล้ว

เนื่องจากบริษัทได้รับสินทรัพย์ถาวรภายใต้ระบบภาษีแบบง่าย ต้นทุนของทรัพย์สินนี้สามารถตัดออกได้ทั้งหมดในปี 2557

ทุกไตรมาสเริ่มตั้งแต่วันที่ 31 มีนาคม นักบัญชีจะระบุต้นทุนของเครื่องที่ซื้อเป็นค่าใช้จ่ายเท่าๆ กัน เมื่อทำให้ง่ายขึ้นเขากรอกส่วนที่ 2 ของสมุดบัญชีรายรับและรายจ่ายดังนี้:

การบัญชีสำหรับสินทรัพย์ถาวรที่ซื้อก่อนระบบภาษีแบบง่าย

มาดูสินทรัพย์ถาวรที่บริษัทซื้อก่อนที่จะเปลี่ยนเป็นเงื่อนไขแบบง่าย ความเร็วที่คุณตัดต้นทุนออกไปนั้นขึ้นอยู่กับว่าวัตถุดังกล่าวจะอยู่ได้นานแค่ไหน: ไม่เกิน 3 ปี จาก 3 ถึง 15 ปี หรือมากกว่า 15 ปี คุณกำหนดระยะเวลาตามการจำแนกประเภทที่ได้รับอนุมัติโดยพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 1 มกราคม 2545 ฉบับที่ 1 ไม่ว่าในกรณีใดจะต้องคำนึงถึงมูลค่าคงเหลือ (!) ของสินทรัพย์ถาวรด้วย นั่นคือรายการที่ระบุไว้ในบันทึกภาษีในวันที่คุณเริ่มใช้ระบบภาษีแบบง่าย ตามกฎแล้วนี่คือวันที่ 1 มกราคม ต้องระบุจำนวนเงินนี้ในคอลัมน์ 8 ของส่วนที่ II ของหนังสือ

อายุการใช้งานไม่เกิน 3 ปี

สินทรัพย์ถาวรที่มีอายุการให้ประโยชน์ไม่เกิน 3 ปีสามารถตัดเป็นค่าใช้จ่ายได้ในปีแรกของการใช้การลดความซับซ้อน แต่อีกครั้งอย่างเท่าเทียมกัน

นั่นคือขั้นตอนการตัดจำหน่ายในกรณีนี้จะคล้ายกับขั้นตอนที่ควรนำไปใช้กับทรัพย์สินที่ซื้อในระหว่างการทำให้เข้าใจง่าย แต่คุณต้องคำนึงถึงต้นทุนเริ่มต้นของวัตถุด้วย และที่นี่ เราขอย้ำ สิ่งตกค้าง

อายุการใช้งานตั้งแต่ 3 ถึง 15 ปีรวม

คุณพบว่าทรัพย์สินที่ซื้อเป็นส่วนหนึ่งของกลุ่มวัตถุซึ่งมีอายุการใช้งาน 3 ถึง 15 ปี ในกรณีนี้คุณจะตัดมูลค่าคงเหลือของสินทรัพย์ถาวรเป็นค่าใช้จ่ายภายใน 3 ปี นอกจากนี้ในปีแรกของการใช้การลดความซับซ้อน สามารถพิจารณาต้นทุนได้ครึ่งหนึ่ง ในปีที่สอง - 30 เปอร์เซ็นต์ และคุณจะตัดส่วนที่เหลืออีก 20 เปอร์เซ็นต์ในช่วงปีที่สาม

ในขณะเดียวกันในแต่ละปีจะรับรู้ค่าใช้จ่ายเท่าๆ กัน ณ สิ้นไตรมาส แสดงส่วนแบ่งค่าใช้จ่ายที่เกี่ยวข้องกับปีปัจจุบันในคอลัมน์ 10 ของส่วนที่ 2 ของหนังสือ

ตัวอย่าง

ลองใช้เงื่อนไขของตัวอย่างก่อนหน้านี้ ตั้งแต่วันที่ 1 มกราคม 2013 นั่นคือในวันที่เปลี่ยนมาใช้ระบบภาษีแบบง่าย สินทรัพย์ถาวรจะแสดงอยู่ในบัญชีภาษีของ Vega LLC นี่คือรถยนต์ (รุ่น GAZ-3302) ที่มีมูลค่าคงเหลือ 400,000 รูเบิล

อายุการใช้งานของเครื่องคือ 7 ปี สิ่งนี้มีให้สำหรับการจำแนกประเภท ดังนั้นเมื่อทำให้ง่ายขึ้นจะต้องตัดทรัพย์สินออกภายในสามปี

ในปี 2013 Vega LLC ได้ตัดมูลค่าคงเหลือของรถยนต์ครึ่งหนึ่งเป็นค่าใช้จ่าย และในปี 2556 จะสามารถคำนึงถึงต้นทุนได้ 30 เปอร์เซ็นต์นั่นคือ 120,000 รูเบิล (30,000 รูเบิลรายไตรมาส) นักบัญชีได้แสดงค่าใช้จ่ายเหล่านี้ในส่วนที่ 2 ของบัญชี/

อายุการใช้งานเกิน 15 ปี

มูลค่าคงเหลือของสินทรัพย์ถาวรเหล่านั้นที่มีอายุมากกว่า 15 ปี จะต้องถูกตัดออกไปเกินกว่า 10 ปี และเท่าๆ กัน

การบัญชีสำหรับธุรกรรมการขายสินทรัพย์ถาวรภายใต้ระบบภาษีแบบง่าย

บริษัทของคุณไม่เพียงแต่สามารถซื้ออสังหาริมทรัพย์เท่านั้น แต่ยังขายทรัพย์สินเก่าได้อีกด้วย แน่นอนว่าธุรกรรมดังกล่าวจำเป็นต้องบันทึกไว้ในบัญชีรายรับและรายจ่ายด้วย (ส่วนที่ 2) แต่จำนวนเงินที่คุณสะท้อนออกมานั้นขึ้นอยู่กับระยะเวลาที่ทรัพย์สินนั้นทำงานให้กับองค์กรของคุณ

หากสินทรัพย์ถาวรให้บริการ บริษัท น้อยกว่า 3 ปี (และเมื่อเป็นเป้าหมายของกลุ่มค่าเสื่อมราคาที่เจ็ดในสิบ - น้อยกว่า 10 ปี) จำนวนเงินที่นำมาพิจารณาในค่าใช้จ่ายก่อนหน้านี้จะต้องถูกคำนวณใหม่ คุณกำลังขายทรัพย์สินที่ใช้งานมานานหรือไม่? จากนั้นไม่จำเป็นต้องมีการปรับเปลี่ยนใดๆ ลองพิจารณาทั้งสองตัวเลือกโดยละเอียด

ทรัพย์สินเปิดให้บริการมาแล้วอย่างน้อยสาม (10) ปี

สมมติว่าภายในวันที่ขายสินทรัพย์ถาวร อายุการใช้งานจริงเกิน 3 ปี หรือ 10 ปี - ถ้าเรากำลังพูดถึงวัตถุของกลุ่มค่าเสื่อมราคาที่เจ็ดถึงสิบ

ดังที่เราได้กล่าวไปแล้ว ในกรณีนี้ คุณจะไม่ต้องปรับค่าใช้จ่าย ในวันที่ได้รับการชำระเงินจากผู้ซื้อ ให้แสดงจำนวนเงินทั้งหมดที่ได้รับในคอลัมน์ 4 ของส่วนที่ 1

ผลิตภัณฑ์หลักมีการใช้งานมาน้อยกว่าสาม (10) ปี

หากทรัพย์สินให้บริการคุณน้อยกว่า 3 ปี (10 ปีสำหรับสินทรัพย์ถาวรของกลุ่มค่าเสื่อมราคาที่เจ็ดถึงสิบ) คุณจะต้องคำนวณฐานภาษีใหม่ตามระบบภาษีแบบง่าย

ยิ่งไปกว่านั้น จะต้องคำนวณใหม่แม้ว่าคุณจะสามารถตัดต้นทุนของสินทรัพย์ถาวรได้เต็มจำนวนก็ตาม อายุการใช้งานที่ตั้งไว้ในตอนแรกไม่สำคัญ

จะคำนวณใหม่ได้อย่างไร? ขั้นแรกให้กำหนดจำนวนการหักค่าเสื่อมราคาตามกฎของบทที่ 25 ของรหัสภาษีของสหพันธรัฐรัสเซีย ยิ่งไปกว่านั้น ในช่วงหลายปีที่ผ่านมาเมื่อคุณถือว่าต้นทุนของสินทรัพย์ถาวรเป็นค่าใช้จ่ายโดยใช้การทำให้เข้าใจง่าย จากนั้นจะต้องเปรียบเทียบจำนวนค่าเสื่อมราคาที่เกิดขึ้นกับค่าใช้จ่ายที่ตัดออกระหว่างการทำให้เข้าใจง่าย หากค่าเสื่อมราคาตามกฎภาษีเงินได้น้อยกว่าจำนวนเงินที่คุณคำนึงถึงในขณะนั้น คุณจะต้องชำระหนี้ค้างชำระ ค่าปรับ และส่งผลตอบแทนที่อัปเดตสำหรับปีก่อนหน้า

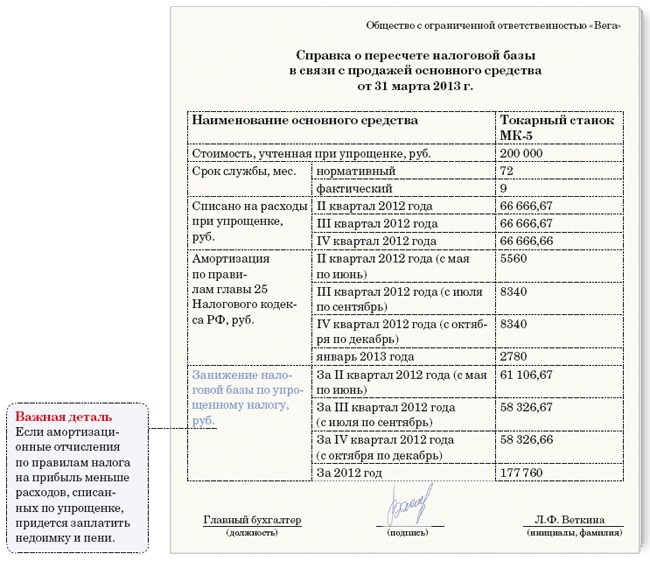

ไม่มีส่วนพิเศษในหนังสือที่คุณสามารถสะท้อนถึงการคำนวณฐานใหม่ได้ ดังนั้นในกรณีเช่นนี้ให้เตรียมใบรับรองในรูปแบบอิสระ ความช่วยเหลือนี้อาจมีลักษณะเช่นนี้ เช่น:

ในหนังสือในส่วนที่ 2 คุณต้องระบุเพื่อใช้อ้างอิงว่าคุณขายสินทรัพย์ถาวรเมื่อวันที่ใด (คอลัมน์ 16) นอกจากนี้ยังสะท้อนจำนวนค่าเสื่อมราคาที่เกิดขึ้นตามกฎของบทที่ 25 ของประมวลกฎหมายและที่เกี่ยวข้องกับปีนี้ ท้ายที่สุดเมื่อคำนวณภาษีเงินได้ค่าเสื่อมราคาจะคำนวณตามเดือนที่ขายทรัพย์สิน

ตัวอย่าง

ลองใช้เงื่อนไขของตัวอย่างแรกกัน ในเดือนเมษายน 2556 บริษัท ซื้อเครื่องกลึง (รุ่น MK-5) มูลค่า 200,000 รูเบิล (รวมภาษีมูลค่าเพิ่มแล้ว) อายุการใช้งานของเครื่องคือ 6 ปี (72 เดือน) ในเดือนเดียวกันนั้น Vega LLC ได้นำเครื่องจักรนี้ไปใช้งานและชำระเงินให้กับซัพพลายเออร์ เนื่องจากบริษัทได้รับสินทรัพย์ถาวรในระหว่างการลดความซับซ้อน ต้นทุนจึงถูกตัดออกทั้งหมดเป็นค่าใช้จ่ายในปี 2556 (เท่ากันในช่วงไตรมาสที่ 2, 3 และ 4 นั่นคือ 66,666.67 รูเบิลต่อรายการ)

ในเดือนมกราคม 2014 Vega LLC ได้ขายเครื่องจักรดังกล่าว เนื่องจากอายุการใช้งานจริงน้อยกว่าสามปี (9 เดือน - ตั้งแต่เดือนพฤษภาคม 2556 ถึงมกราคม 2557) นักบัญชีจึงคำนวณฐานภาษีแบบง่ายสำหรับปี 2556 ใหม่ ในเวลาเดียวกัน นักบัญชีคำนวณค่าเสื่อมราคาสำหรับเดือนมกราคม 2557 โดยใช้วิธีเส้นตรง จำนวนค่าเสื่อมราคาคือ 2,780 รูเบิล (200,000 รูเบิล × 1.39%) ต่อเดือน สำหรับปี 2556 ค่าเสื่อมราคามีจำนวน 22,240 รูเบิล (2,780 รูเบิล × 8 เดือน) นักบัญชีแสดงจำนวนเงินนี้ในส่วนที่ II