1c Aşırı derecede stopaj yapılan kişisel gelir vergisi. Aşırı derecede stopaj yapılan kişisel gelir vergisini nasıl iade edebilirsiniz? Geriye dönük olarak sağlanan kesintiler

Aşırı stopaj kişisel gelir vergisi çeşitli nedenlerden dolayı ortaya çıkabilir. Örneğin bir çalışanın geçmiş dönem maaşı yeniden hesaplandı ya da vergi indirimi hakkını geç beyan etti. Sanatın 1. paragrafına göre. Rusya Federasyonu Vergi Kanunu'nun 231'i, fazladan kesilen kişisel gelir vergisi tutarı iadeye tabidir. Bu makalede, 1C: Enterprise Accounting 8 edition 3.0 programında bir kişiye aşırı stopaj vergisi tutarının iadesinin nasıl kaydedileceğine bakacağız.

R Bir örnek verelim: 1 Ekim 2016'da Maxima LLC tarafından bir çalışan işe alındı. Ücretlerin hesaplanması ve ödenmesi ayın son gününde yapılıyor ve Ekim ayında iki küçük çocuk için vergi kesintileri dikkate alınmadan kendisine maaş tahakkuk ettirildi. Ve 1 Kasım'da çalışan vergi indirimi sağlamak için gerekli belgeleri getirdi ve Ekim ayından itibaren bir başvuru yazdı. 2 Kasım 2016'da çalışan istifa ediyor ve Kasım ayı için ücret hesaplanırken negatif miktarda kişisel gelir vergisi hesaplanıyor.

Son iş gününün 2 Kasım olduğunu dikkate alarak Kasım ayı maaşlarını hesaplayarak başlıyoruz. Kasım ayı maaşlarının hesaplanmasına yönelik yeni bir belge eklemek için “Maaşlar ve Personel”, “Maaşlar”, “Tüm Tahakkuklar” bölümünü açın ve “Oluştur” düğmesine tıklayın.

“Kişisel Gelir Vergisi” sekmesinde hesaplanan vergilerin yanı sıra uygulanan kesinti tutarlarına ilişkin bilgileri görüyoruz. Mahsup edilecek kişisel gelir vergisi tutarı da "Ödeme Ayarlamaları" sekmesinde ayrı bir satıra yansıtılır.

Belgeyi yayınlıyoruz ve ilanlara bakıyoruz

“Oluştur” butonuna tıklayın ve listeden “Kişisel Vergi Beyannamesi”ni seçin

Açılan belgenin boş alanlarını doldurun:

- tarih;

- vergi iadesini yaptığımız ay;

- kişisel gelir vergisini iade ettiğimiz çalışan;

- gelirin alındığı tarih ve vergi tutarı.

Belgede gezinip kapatıyoruz. Kontrol etmek için bir maaş bordrosu oluşturacağız. “Maaş ve Personel” sekmesini, “Maaş”, “Maaş Raporları”nı açın ve “Maaş Bordrosu”nu seçin

Kişisel gelir vergisinin tahsilatı Sanatın gereklerine göre belirlenir. 231 Vergi Kodu. Çoğu zaman yüzdeyi veya tutarı değiştirmek gerektiğinde sorular ortaya çıkar, bu yüzden ana soruları burada yanıtlayacağız ve size nasıl yapacağınızı anlatacağız. 1C ZUP'ta kişisel gelir vergisinin yeniden hesaplanması.

Yürütmeniz gerekebilecek üç ana nokta vardır 1C ZUP 3 kişisel gelir vergisinin yeniden hesaplanması. Size her biri hakkında daha fazla bilgi verelim.

Ek vergi ücreti

Kişisel gelir vergisinin yanlış hesaplandığı an aşağıdaki durumlarda ortaya çıkabilir:

- gereksiz kesintiler veya yanlış belirtilen gider koduyla ilişkili önemsiz bir hata;

- önceki döneme ait ücretlerin yeniden hesaplanması ve buna göre verginin artırılması;

- Bir kişi vergi ödemeye ilişkin mukim statüsünü kaybetmiştir.

1C 8.2 ZUP'da kişisel gelir vergisinin yeniden hesaplanmasıçalışanın 2-NDFL sertifikasına aşina olması temelinde gerçekleştirilir.

Aşırı derecede çekilen kişisel gelir vergisinin iadesi

Sebepler önceki durumda olduğu gibi tamamen aynı olabilir. Verginin yeniden hesaplanacağına dair mesaj kişiye posta yoluyla gönderilir veya elden teslim edilir. Bu durumda vergi oranındaki değişikliklere ilişkin bilginin verilmemesinden dolayı vergi temsilcisinin aslında herhangi bir sorumluluğu bulunmamaktadır.

Fazla alınan verginin iadesini yapmak, yani kişisel gelir vergisini 1C 8.3 ZUP'ta yeniden hesaplamak için, "Vergiler ve Katkılar" sekmesinde oluşturulan bir belgeyi göndermeniz gerekir:

Böyle bir belge oluşturduktan sonra gerekli miktarda parayı aktarmanız gerekir: Aksiyon - Esas - Ödenecek maaş.

Çoğu zaman vergi indirimi, çalışanın üçüncü çocuğunun doğumuyla ilgili zamanında bilgi vermemesinden kaynaklanmaktadır. Bu durumda, 1C'nin her lisanslı sürümüne önceden yüklenmiş olan Çocuk Kesintisi Düzenleme Asistanı gibi dahili bir aracı kullanabilirsiniz.

1C'de bu tür operasyonların gerçekleştirilmesinde herhangi bir sorun olmayacağından eminiz. Birleşik formlar ve kullanışlı yardım, en zor durumlarla bile başa çıkmanıza yardımcı olacaktır.

Bazen bir işletme, kişisel gelir vergisinin çalışandan fazla kesildiği bir durumla karşı karşıya kalır. Bu durumda fatura döneminde “Kişisel Gelir Vergisi” sekmesindeki “Bordro” belgesinde negatif vergi tutarı belirtilir.

Ayrıca belgede "Ödeme ayarlamaları" sekmesinde vergi eksi tutarının cari döneme tahakkuk eden vergi tutarından büyük olması durumunda mahsup edilecek tutar belirtilir.

Örneğimde çalışan P.P.'yi ekledim. Ekim ayından itibaren çocuklar için standart vergi indirimi, buna göre program Ekim ayı için vergiyi yeniden hesapladı ve tutar eksi oldu. Ekim ve Kasım (fatura ayı) arasındaki fark 208 ruble olup, "Ödeme Ayarlamaları" sekmesinde gösterilir.

Ekim ayı negatif tutarı Kasım ayı tutarından az olsaydı bu kadar fark olmayacaktı.

Bir belgeyi kaydederken, negatif tutara sahip bir Dt 70 Kt 68,01 kaydı oluşturulur.

Bu vergi tutarı, çalışana ödenecek tutarı artırmayan kuruluşun borcu olarak yansıtılacaktır. Aşırı derecede kesilen kişisel gelir vergisi, önümüzdeki aylarda maaşların hesaplanmasında dikkate alınacak ve hesaplanan vergi miktarından düşülecektir.

Aşırı miktarda kesilen kişisel gelir vergisini iade etmeniz gerekiyorsa, 1C Muhasebe 8. baskısındaki Kişisel gelir vergisi beyannamesi belgesini doldurarak iade edebilirsiniz. 3.0.

Bunu yapmak için “Maaşlar ve Personel” bölümüne, ardından “Daha Fazla” ve “Tüm kişisel gelir vergisi belgeleri” ne gidin. “Oluştur” düğmesine tıklayın ve istediğiniz “Kişisel Gelir Vergisi Beyannamesi” belgesini seçin.

Belgenin tarihini belirtiriz ve gerekirse organizasyonu değiştiririz (eğer veritabanı aynı anda birden fazla kuruluşun kayıtlarını tutuyorsa).

Daha sonra “Çalışan” alanında fazla stopajın iade edileceği çalışanı seçin.

Bir çalışanın belirtilmesinden sonra belgenin tablo kısmı otomatik olarak doldurulacaktır. Gelirin alındığı tarih ve uygun oranda iade edilecek vergi miktarı belirtilecektir.

Örneğimizde bu %13 oranında bir vergidir.

Gerektiğinde “İade tutarlarını güncelle” butonunu kullanarak tutarları güncelleyebilir veya “Ekle” butonunu kullanarak tutarları manuel olarak ekleyebilirsiniz.

1C Muhasebe 8. baskıda “Kişisel Gelir Vergisi Beyannamesi” belgesi. 3.0 işlem oluşturmaz, yalnızca iade edilen verginin tutarı kişisel gelir vergisi kaydına yansıtılacaktır.

Lütfen paragraf 4, fıkra 1, sanata dayanarak unutmayın. Rusya Federasyonu Vergi Kanunu'nun 231'i ve Rusya Maliye Bakanlığı'nın 17 Şubat 2011 tarih ve 030406/931 sayılı yazısı, aşırı stopaj vergi tutarlarının vergi mükellefine iadesi vergi acentesi tarafından gayri resmi olarak gerçekleştirilecektir. vergi mükellefinin başvurusunda belirtilen banka hesabına para aktararak nakit formu.

Bir çalışanın başvurusuna dayanarak kişisel gelir vergisinin iadesi sorununu çözmeyi düşünelim.

Materyali inceledikten sonra öğreneceksiniz:

- 1C: ZUP 3 programına başvurusu üzerine bir çalışana kişisel gelir vergisi beyannamesinin nasıl kaydedileceği;

- vergi çalışana iade edildikten sonra ne kadar kişisel gelir vergisinin bütçeye aktarılması gerektiği ve bunun 1C: ZUP 3 programına nasıl yansıtılacağı;

- Kişisel gelir vergisi iadesi tutarı raporlara nasıl yansıyor: 2-NDFL, 6-NDFL, Kişisel Gelir Vergisi Vergi Kaydı.

Düzenleyici düzenleme ve kişisel gelir vergisi beyannamesinin aşamaları

Sorunu çözmek için öncelikle kişisel gelir vergisi beyannamelerine ilişkin düzenleyici düzenlemeyi dikkate almanız gerekir. Kişisel gelir vergisini vergi mükellefine iade etme prosedürü Sanatta açıklanmaktadır. Rusya Federasyonu'nun 231 Vergi Kanunu.

Kişisel gelir vergisi beyannamesinin aşamaları:

- aşırı miktarda kişisel gelir vergisi kesintisi tespit edildi;

- 10 iş günü içerisinde çalışanı bu konuda bilgilendirmek;

- çalışan bir beyan yazmalıdır;

- 3 ay içinde kuruluşun kişisel gelir vergisini iade etmesi gerekir;

- Kişisel gelir vergisi iadeleri kesinlikle çalışanın banka hesabına yapılır; Kişisel gelir vergisini kasiyer aracılığıyla iade edemezsiniz.

Mülk kesintisinin kaydı ve kişisel gelir vergisinin yeniden hesaplanması

Bir çalışan için mülk kesintisi programa bir belge ile kaydedilir. Ticari olmayan kuruluşlara indirim hakkı konusunda bildirim (Vergiler ve katkı payları – Kesinti başvurusu – Ticari olmayan kuruluşlara kesinti hakkı konusunda bildirim).

Şöyle diyor:

Belgede Mart 2017 için ücret hesaplanırken Maaş ve katkıların hesaplanması Kişisel gelir vergisi yılın başından itibaren yeniden hesaplanır.

Sekmede Kişisel gelir vergisi Gerçekte sağlanan mülk kesintisi tutarları 10.000 ruble olarak yansıtılmıştır. 3 ay boyunca ve Ocak ve Şubat 2017 için kişisel gelir vergisi -1.300 ruble olarak yeniden hesaplanıyor:

Sekmede Ödeme ayarlaması İade edilecek kişisel gelir vergisi tutarları yansıtılmıştır:

Bu sekmedeki tutarları kullanarak çalışana bildirilmesi gereken aşırı stopaj kişisel gelir vergisi oluşumunu takip edebilirsiniz.

Kişisel gelir vergisi iadesi

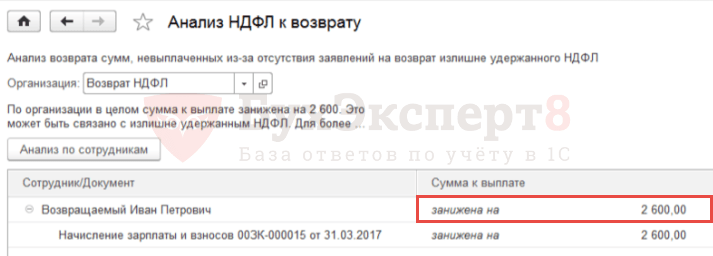

Hizmeti kullanarak iade edilecek tutarı kontrol edebilirsiniz. İade için kişisel gelir vergisinin analizi (Maaş – Hizmet – İade için kişisel gelir vergisi analizi):

Kişisel gelir vergisi iadesi tutarını kaydetmek için çalışanın bir belge oluşturması gerekir Kişisel gelir vergisi iadesi (Vergiler ve katkılar – Kişisel gelir vergisi iadesi).

sahada Ay kişisel gelir vergisi iadesinin yansıtılacağı ayı seçin. Düğmeye göre Geri ödeme tutarlarını güncelleyin Tutar otomatik olarak yüklenir - 2.600 ruble. gelirin alındığı tarih ile – 28.02.2017:

Ücret iadesinin yanı sıra ücret iadesi de yapılabilir.

Vergi iadesi ayında kişisel gelir vergisinin bütçeye aktarılması

Vergi iadesinin gerçekleştiği ayda, kuruluş tarafından bütçeye aktarılan kişisel gelir vergisi tutarı, iade edilen kişisel gelir vergisi tutarı kadar azaltılır.

Bu amaçla belgede Bankaya yapılan açıklama kutunun işaretini kaldırmanız gerekiyor Vergi maaşla birlikte aktarılıyor :

Sonuç olarak, gerçekleştirirken VedomostiÇalışana ödenen tutarlar ve kesilen kişisel gelir vergisine ilişkin bilgiler kaydedilecektir.

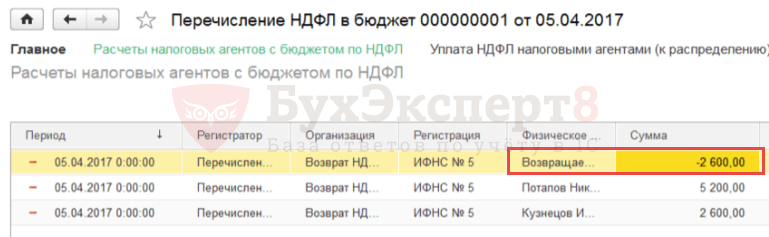

Programda vergi transferi gerçeğini yansıtabilmek için bir belge oluşturmanız gerekmektedir. Kişisel gelir vergisinin bütçeye aktarılması (Vergiler ve katkılar – Bütçeye kişisel gelir vergisi transferleri).

Bir belgeyi gönderirken Kişisel gelir vergisinin bütçeye aktarılması birikim defterinde, kendisine iade yapılan çalışan için negatif transfer silinecek, diğer çalışanlar için ise kendilerinden kesilen tutarlar transfer olarak kaydedilecektir:

“Kişisel Vergi Beyannamesi” belgesinde gelirin alındığı tarihin açıklığa kavuşturulması

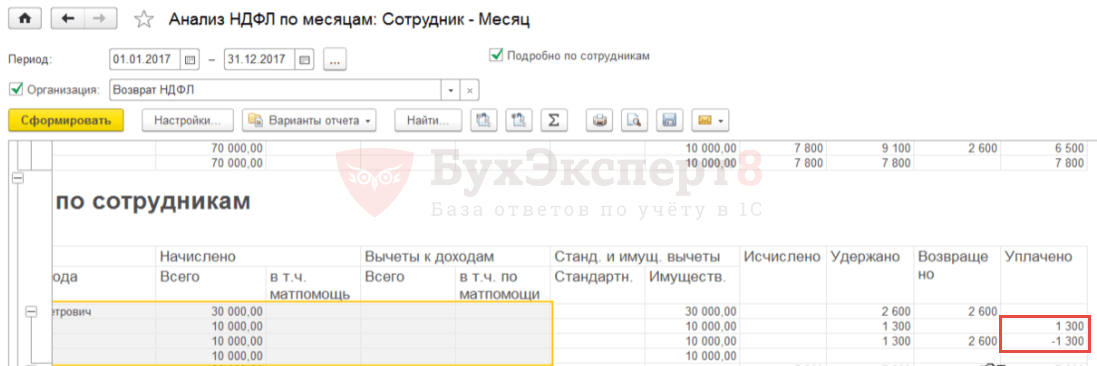

Kişisel gelir vergisi beyannamesi ve aktarımına ilişkin bilgilerin yansımasının doğruluğunu kontrol etmek için bir rapor oluşturabilirsiniz. Aylara göre kişisel gelir vergisi analizi (Vergiler ve katkı payları – Vergi ve katkı paylarına ilişkin raporlar – Aylara göre kişisel gelir vergisi analizi) Çalışana ve vergi döneminin ayına göre gruplandırılmıştır.

Genel olarak, çalışanın ödediği kişisel gelir vergisi tutarı I.P. – sıfır, ancak Ocak ve Şubat için sırasıyla pozitif ve negatif tutarlar var:

Programda şu ortaya çıktı:

- Ocak 2017 için: Kesilen ancak iade edilmeyen kişisel gelir vergisi kaydedildi. Ödenen vergi miktarı kalır;

- Şubat 2017 için: stopaj yapılan ve fazla iade edilen kişisel gelir vergisi kaydedildi. Negatif miktarda ödenen vergi ortaya çıktı.

Gerekirse:

- İade edilen kişisel gelir vergisi miktarı, yalnızca dönemin tamamı için değil, aynı zamanda her ay için de kesilen vergi miktarına karşılık geliyordu;

- ödenen kişisel gelir vergisi tutarının yalnızca dönem bütünü için değil, her ay için de sıfır olması,

daha sonra belgedeki bilgileri manuel olarak düzeltmeniz gerekir Kişisel gelir vergisi iadesi Toplam tutar 2.600 RUB'a bölünür. (Şubat ayında otomatik olarak düşer) iki dönem için: Ocak ve Şubat 1.300 ruble için:

Bundan sonra belgedeki vergi bilgilerini güncellemeniz gerekir. Bankaya yapılan açıklama ilgili düğmeye tıklayarak Vergiyi güncelle .

Sonuç olarak birikim kaydında Kişisel gelir vergisi bütçesi ile vergi acentelerinin hesaplamaları Bir çalışan için negatif transfer, Ocak ve Şubat ayları için 2 satıra bölünecektir:

Raporda Aylara göre kişisel gelir vergisi analizi dönemin tamamı ve her ay için aktarılan kişisel gelir vergisi sıfır olacaktır. İade edilen ve aktarılan kişisel gelir vergisi tutarları yalnızca dönemin tamamı için değil, aynı zamanda her ay için de aynı olacaktır:

Kişisel gelir vergisi beyannamelerinin raporlara yansıması: 2-NDFL, 6-NDFL, Kişisel gelir vergisi için vergi muhasebesi kayıtları

yardımda Federal Vergi Hizmetine transfer için 2-NDFL (Vergiler ve katkılar - Federal Vergi Hizmetine transfer için 2-NDFL) kişisel gelir vergisi iadesi ayrı olarak yansıtılmaz; iade tutarı stopaj vergi tutarını azaltır. Çalışana iade edilen kişisel gelir vergisi tutarı kadar bütçeye aktarılan vergi miktarının azalması nedeniyle, bu işlem öncesinde aktarılan vergi de azalmaktadır.

Sonuç olarak, söz konusu örnekte, vergi iadesinin 2-NDFL sertifikasına kaydedilmesinden sonra hesaplanan, kesilen ve aktarılan vergi sıfıra eşit olacaktır:

2017 yılının 1. çeyreğine ilişkin 6-NDFL hesaplamasında, iade edilen kişisel gelir vergisi tutarı Bölüm 1'in 090. satırına yansıtılacaktır. Bölüm 2'de, kişisel gelir vergisi iadesi tutarı yansıtılmamaktadır.

İÇİNDE ( Vergiler ve katkılar – Vergiler ve katkılara ilişkin raporlar – Kişisel gelir vergisi için vergi muhasebesi kaydı) kişisel gelir vergisi beyannamesi işlemi aşağıdaki şekilde yansıtılmıştır:

3.1.2.213 sürümünde Kişisel gelir vergisi için vergi muhasebesi kaydı sütun yanlış doldurulmuş Vergi acentesi tarafından kesilmeyen vergi tutarı , iade edilen kişisel gelir vergisi tutarını yansıtır. Bu, 1C:ZUP programında kayıtlı bir hatadır ve gelecek sürümlerde düzeltilecektir.

Kişisel gelir vergisi tutarının eklenmesi

Vergi temsilcisinin, yürürlükteki mevzuatla düzenlenen kişisel gelir vergisini çalışanından kesmemesi veya gereğinden az bir tutarda kesmesi halinde, eksik farkın mükelleften geri alınması gerekir.

Çalışan işletmede çalışmaya devam ederse, hatayı düzelttikten veya durumunu değiştirdikten sonra (örneğin vergi mükellefi) yürütürken sonraki kişisel gelir vergisi hesaplaması platformdaki programlarda 1C Kurumsal 8 eksik miktar otomatik olarak alacaklandırılacak ve alıkonulacaktır.

Vergi stopajının mümkün olmadığı durumlarda (örneğin, bir çalışanın işten çıkarılmasından sonra veya vergi döneminin bitiminden sonra) kişisel gelir vergisinin ödenmediği tespit edilirse, o zaman Şirket kişisel gelir vergisi tahsil edemeyecek. Rusya Federasyonu Vergi Kanunu'nun 226. maddesinin 5. paragrafına göre, bu durumda vergi acentesi vergi mükellefine ve vergi dairesine yazılı olarak bildirimde bulunmalıdır. (kayıt olduğunuz yerde) kişisel gelir vergisi toplamanın ve vergi miktarını 2-NDFL formunda belirtmenin imkansızlığı hakkında, Rusya Federal Vergi Servisi'nin 17 Kasım 2010 tarih ve ММВ-7-3/611@ emriyle onaylanmıştır.

Bunu yapmak için programda bir sistem oluşturmanız gerekir. 1C Kurumsal 8 sertifika 2-NDFL kağıt veya elektronik biçimde ve kayıt yerindeki vergi dairesine gönderin.

Kişisel gelir vergisinin iadesi

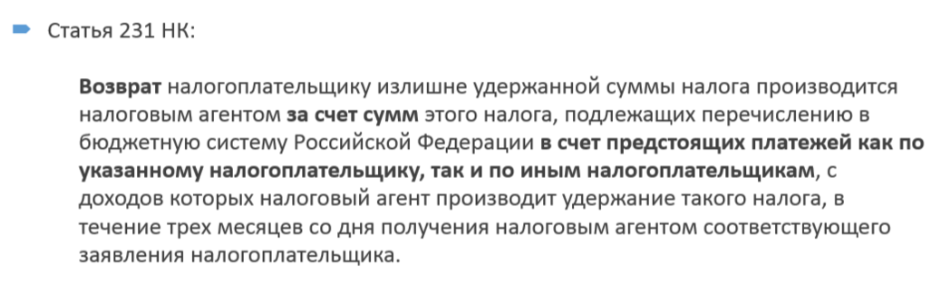

Herhangi bir nedenle vergi dairesi vergi mükellefinin gelirinden daha yüksek bir vergi oranı kesintisi yaparsa aradaki farkın iade edilmesi gerekir. Aşırı toplanan ve ödenen vergi tutarlarının iadesi ve kredisi, Rusya Federasyonu Vergi Kanunu (78. ve 79. Maddeler) tarafından düzenlenmektedir. 1 Ocak 2011 tarihinde yürürlüğe giren Rusya Federasyonu Vergi Kanunu'nun 231. Maddesinin 1. fıkrasının yeni versiyonu, kişisel gelir vergisinin, vergi acentesinin mevcut vergiyi aşan vergiyi kestiği vergi mükellefine iade etme prosedürünü açıklığa kavuşturmaktadır. oran.

Daha büyük miktarda vergi stopajının nedeni gelir veya kesinti durumundaki bir değişiklikse, o zaman vergi dairesi cari yılın başından itibaren hatanın tespit edildiği günden itibaren 10 gün içinde vergi mükellefine bildirimde bulunmalıdır. Bu durumda, belirlenen oranın üzerinde alıkonulan tutarın tam olarak belirtilmesi gerekir. Vergi mükellefine bildirim şekli mevcut mevzuatla belirlenmemiştir ve bu nedenle keyfi olabilir.

Belirlenen oranın üzerinde kesilen kişisel gelir vergisi tutarı, vergi mükellefinin yazılı başvurusuna dayanan iadeye tabidir. (paragraf 1, Rusya Federasyonu Vergi Kanunu'nun 231. maddesi). Bu nedenle vergi mükellefinin fazla stopaj yaptığına ilişkin bildiriminde, geri ödeme için yazılı bir başvuru yazılması gerektiği konusunda bir uyarı yer almalıdır. Kişisel gelir vergisi iadeleri yalnızca nakit dışı biçimde mümkündür. Bu nedenle, bir başvuru hazırlarken vergi mükellefinin, fonların aktarılacağı kişisel banka hesabının ayrıntılarını belirtmesi gerekir.

Programlarda kişisel gelir vergisi iadesini işlemek için 1C Kurumsal 8, örneğin, 1C ZUP 8'de ( 1C: Maaşlar ve personel yönetimi 8) eylemleri aşağıdaki sırayla gerçekleştirmeniz gerekir:

- veritabanına bir belge girin Kişisel gelir vergisi iadesi: Masa programlar 1C: Maaş ve personel yönetimi;

- “Vergiler ve Ücretler” sekmesine gidin;

- “Kişisel Vergi Beyannamesi” menüsünü seçin.

- Gönderilen belgeye göre fon aktarın.

Dikkat etmek! Oranı aşan vergiler hakkında bilgi verilmemesi sorumluluğu mevcut mevzuatta öngörülmemiştir. Bilgilendirilmiş bir çalışan, kişisel gelir vergisinin iadesi konusunda ısrar etmeme hakkını saklı tutabilir. Yani, çalışan çalışmaya devam ederse ve kişisel gelir vergisi iadesi için başvuruda bulunmadıysa, programlardaki sonraki kişisel gelir vergisi hesaplamaları sırasında, oranı aşan stopaj tutarı otomatik olarak alacaklandırılacaktır.