1C'deki muhasebe sertifikası nerede? Muhasebe bilgisi. “Alacaklının” silinme belgesi

Muhasebe ekonomik faaliyet kurumsal çeşitli birincil belgelere dayanmaktadır. Bunlardan biri muhasebe sertifikası. Örnek yazma, amaç, kapsam ve diğer nüansları danışmanlığımızdan öğreneceksiniz.

Rol Muhasebe sertifikası: ne için?

Herhangi bir işletme, muhasebe politikalarında bunları onaylayarak bağımsız olarak “birincil” formlar geliştirme hakkına sahiptir. Ancak bazen bazı ticari işlemleri, yasal düzenlemelerin bulunmamasından dolayı haklı çıkarmak zordur. yerleşik biçim onlar için belge. Örneğin günlük harçlık veya giderlerin hesaplanması. Bu sorunun çözülmesine yardımcı olacaktır muhasebe sertifikası. Diğer durumlarda da kullanılabilir (tabloya bakınız).

| Muhasebe sertifikalarının kullanımına ilişkin bazı durumlar | |

|---|---|

| Durum | Açıklama |

| Şirket KDV için ayrı muhasebe uygulamakla yükümlüdür. | Ayrı KDV muhasebesine ilişkin metodolojiyi ortaya koyuyor |

| Raporlama dönemine ve önceki yıllara ait verilerin düzeltilmesi | Bu sorunu çözmek için şunu kullanın: Bir hatanın düzeltildiğini onaylayan muhasebe sertifikası |

| Mahkemede delil olarak | Halihazırda muhasebeye yansıyan bilgilerin kopyalanması |

| Gönderileri işlemek için | İşlemin anlamını veya ilk gönderimin yanlışlığını açıklıyor |

Esasen ah. referans- Bu, yasanın gerekliliklerini yerine getirdiği birincil belgedir. İçinde derlenebilir serbest biçim, ancak belirli ayrıntılar gereklidir. Şu tarihte: doğru tasarım düzenleyici otoritelerle olan çatışmalarda güvenilir kanıt haline gelecektir.

İdeal olarak yapın muhasebe tablolarının hazırlanması yetkin bir uzman olmalıdır. Örneğin: gerçekleştirilen işlemden sorumlu olan bir ekonomist, muhasebeci veya başka bir kişi. Ancak görevle başarılı bir şekilde başa çıkabilmek için bazı nüansları bilmeniz gerekir.

Farklı kullanırken bilmeniz gerekenler muhasebe sertifikalarının formları ve örnekleri

Aşağıdaki incelikleri hatırlamanız gerekir:

- İşlem ortaklarının birlikte hazırlaması gereken belgenin yerine geçmez. Bu nedenle bazı işlemlerin yalnızca dahili amaçlarla sertifikaya kaydedilmesi mantıklıdır.

- Yardım genellikle yalnızca sistemde zaten sağlanan bilgileri doğrular iç muhasebe. Bu nedenle uzmanın ayrım yapması gerekir. örnek muhasebe sertifikası nasıl hazırlanır:

Bu tür durumlar, belgeler olmadan alınan malların kabulüne ilişkin bir belgenin hazırlanmasını içerir. Vergi dairesi sunulan beyanı dikkate alacaktır. örnek muhasebe sertifikası sahip değil yasal dayanak. Sonuç olarak giderler muhasebeleştirilmeyebilir. Vergi hesaplanırken bunları dikkate almak imkansızdır. Ve böyle bir karara itiraz etmek zor olabilir.

- “birincil” olarak;

- tamamen farklı amaçlar için (bilgilendirme vb.). Örneğin düzeltmek için ticari işlem Yasal işlemlerde delil olabilecek bir belgede.

Yapı: örnek muhasebe beyanı nasıl yazılır

Amacı ne olursa olsun, birincil belge rolünü oynadığı için belgenin doğru şekilde yürütülmesi gerekir. O zaman gereksiz sorular olmayacak vergi dairesi. Rusya mevzuatı zorunlu bir şablon sağlamadığından şirket içi bir şablon kullanmanızı öneririz. muhasebe sertifika formu.

Bu belgeyi hazırlama prosedürü 3 aşamadan oluşur:

- Bir “başlık” oluşturma ve aşağıdaki verileri belirtme:

- belgenin adı;

- derleme tarihi;

- şirket ayrıntıları (isim, vergi kimlik numarası, kontrol noktası vb.);

- gerçekleştirilen işlem, özellikler;

- sorumlu kişilerin listesi.

- nelerin değiştiğine dair bilgi;

- önceki performans;

- Doğru hesaplama yöntemi.

- kişilerin tanımlanması;

- bir ticari işlem gerçekleştirme ihtiyacının teyidi.

Daha önce de belirtildiği gibi, şirket yönetimi, iş sorunlarını çözmek için kullanmak amacıyla örnek bir sertifikayı sipariş ederek bağımsız olarak geliştirme ve onaylama hakkına sahiptir. Aynı zamanda işletmenin muhasebe politikasında da yer almaktadır.

Temel alabilirsiniz muhasebe sertifikası 0504833 Maliye Bakanlığı tarafından kamu sektörü kurumları için geliştirilmiştir (2015 sipariş no. 52n).

Genellikle bu belge şu şekilde düzenlenir: elektronik form kayıt için standart gereklilikleri dikkate alarak: yazım hatası yok, tüm ayrıntıların doldurulması, kuruluşların tam adları vb. Tarihleri girerken hata yapmamak önemlidir.

Web sitemizde muhasebe sertifikası formunu indir tarafından mümkündür.

Bu tür sertifikalar, kırmızı iptaller (negatif numaralı kayıtlar) içerebilir. Örneğin şunlara hizmet ederler:

- hata düzeltmeleri;

- ticari marjların silinmesi;

- malzeme ve üretim maliyetleri göstergelerinde ayarlamalar.

Aşağıda muhasebe sertifikası doldurma örneği 0504833.

Çeşitler

Birkaç tür var muhasebe sertifikaları, farklı iş durumları için tasarlanmıştır:

- yerleşim;

- hataların düzeltilmesi hakkında;

- kamu sektörü için;

- kitap örnekleri sertifikalar ayrı KDV muhasebesi için;

- borç silme hakkında;

- mahkemeye yönelik.

Her birinin, belirli bir gerçeğin meşruiyetini yetkin bir şekilde doğrulamasını sağlayan kendi kompozisyon özellikleri vardır.

Muhasebe beyanı: örnek doldurma

Bu tür bir sertifika birincil niteliktedir. Zaten muhasebeye yansıyan göstergelerin varlığı ile ayırt edilir. Muhasebeci aşağıdaki durumlarda bunu hazırlar:

- muhasebe veya vergi muhasebesindeki yanlışlıkların düzeltilmesi;

- ticari işlemin açıklaması ( muhasebe sertifikası-hesaplama alacak veya borç hesaplarının silinmesinde faydalı olabilir);

- işlemin özelliklerini açıklayan ek hesaplamalar yapmak (özellikle KDV'yi ayrı olarak muhasebeleştirirken veya giderleri muhasebeleştirirken önemlidir).

Yasal örnek muhasebe sertifikası hesaplaması mevcut değil. Ancak aşağıdaki ayrıntılara sahip olması gerekir:

- Firma Adı;

- operasyonun özü ve bunun için yapılan hesaplama;

- derleme tarihi;

- Ad Soyad sorumlu kişiler.

Eğer şüpheniz varsa, örnek muhasebe sertifikası nasıl doğru şekilde hazırlanır Kanun'un 9. maddesine uyun Düzeltmelerin onaylanmasına yardımcı olun

Guru LLC N.V.'nin muhasebecisinin olduğunu varsayalım. Solovyova bir hata buldu amortisman masrafları Mart 2017 için: 53.800 ruble yansıtıldı, ancak doğru hesaplamalara göre - 41.200 ruble. Fazlalık şu kayıt kullanılarak tersine çevrilir: Dt 44 Kt 02 – 12 600. Bir hatanın düzeltildiğini onaylayan örnek muhasebe sertifikasışuna benziyor:

Lütfen dikkat: şunları belirtmelisiniz:

- hatanın nedeni;

- muhasebeyi etkileyen tutara ilişkin tüm seçenekler;

- düzeltme tarihi.

N.V.'nin sonunda. Sertifikanın derleyicisi olarak Solovyova imzasını atıyor. Baş muhasebecinin imzası eşlik ediyor. daha sonrasında Bir hatanın düzeltildiğini teyit eden muhasebe sertifikası muhasebe düzeltmelerinin temelini oluşturur.

“Alacaklının” silinme belgesi

Dava açma süresi geçmiş olan vadesi geçmiş ödenecek hesaplar, işletme faaliyet dışı gelire dahil etmekle yükümlüdür. Sanatın 18. maddesi bu şekildedir. Rusya Federasyonu'nun 250 Vergi Kanunu. Genellikle bu envanter sırasında yapılır ve kayıtla birlikte yapılır. ödenecek hesapların silinmesi için muhasebe sertifikası. Aşağıdakileri içermelidir:

- tam bilgi borç hakkında (sözleşme numarası, “birincil” bağlantılar vb.);

- zamanaşımı süresinin hesaplanması.

ÖRNEK

30 Mart 2017'de Guru LLC, karşı taraflarla yapılan anlaşmaların bir envanterini gerçekleştirdi ve bunun sonucunda ortaya çıktı ödenebilir hesaplar Septima LLC'ye 143.000 RUB tutarında. Bununla ilgili zaman aşımı süresi 13 Mart 2017'de sona erdi.

Burada muhasebe beyanının nasıl yazılacağına dair örnek bu durum için:

LLC "Guru" 30/03/2017 TARİHLİ 24 NO'LU MUHASEBE BELGESİ YAZILI BORÇ HESAPLARI HAKKINDA 30 Mart 2017 tarihinde karşı taraflarla yapılan anlaşmaların envanteri sonucunda, limited şirket Septima'ya (TIN 7722123456, KPP 772201001, adres: Moskova, Shosseynaya St., 7, bina 9) ödenecek hesaplar belirlendi. zamanaşımı süresi (30 Mart 2017 tarih ve 2-inv tarihli alıcılar, tedarikçiler, diğer borçlular ve alacaklılarla yapılan yerleşimlerin envanteri kanunu). Bu borç, 25 Nisan 2014 tarih ve 63-p sayılı mal tedarikine ilişkin sözleşme kapsamında ortaya çıkmıştır. Söz konusu anlaşmanın 3.8. Maddesi ödeme son tarihini belirlemektedir - 15 Mart 2014'e (dahil) kadar. Tedarik edilen mallar için borç miktarı KDV dahil 145.000 ruble - 26.100 ruble. Bu nedenle, 145.000 ruble tutarında ödenecek hesaplar, Rusya Federasyonu Vergi Kanunu'nun 250. maddesinin 18. paragrafı uyarınca 2017 yılının ilk çeyreğine ilişkin faaliyet dışı gelir vergisi gelirine dahil edilmeye ve mahsup edilmeye tabidir. muhasebe. Baş muhasebeci_____________Shirokova____________/E.A. Şirokova/ |

Hatırlamak: Muhasebeci, gelir vergisi hesaplamasının sonucunu etkilediği için zamanaşımı süresini doğru bir şekilde belirlemelidir. Hatalardan kaçınmak için Medeni Kanun'un 196, 200 ve 203. maddelerine bakınız.

Ayrı KDV muhasebesi için muhasebe sertifikası: örnek

Belge şuna benzeyebilir:

Maddenin 4'üncü maddesini hatırlayalım. Rusya Federasyonu Vergi Kanunu'nun 149'u, KDV'ye tabi ve vergilendirilmeyen (vergisiz) işlemlerin ayrı kayıtlarını tutmakla yükümlüdür. anlamak örnek muhasebe sertifikası nasıl hazırlanır ayrı KDV muhasebesi için, Rusya Federasyonu Vergi Kanunu'nun 170. Maddesinin gerekliliklerini inceleyin.

Mahkeme için muhasebe borç belgesi: örnek

Bu belge en çok düzenlenebilir genel görünüm formun mahkemede kanıtlamak istediği referans verilerine bağlantılar içeren. Sertifikada, özellikle adli amaçlarla verildiği gerçeğine değinmek kesinlikle gerekli değildir.

SINIRLI SORUMLULUK ŞİRKETİ "GURU" Adres: 105318, Moskova, st. Gogolya, 8, ofis 15. TIN 7722123456, kontrol noktası 772201001 Muhasebe sertifikası No. 3-с 6 Şubat 2017 tarihinde karşı taraflarla yapılan anlaşmaların envanteri sonucunda ortaya çıktı. alacak hesapları LLC "Buben" (TIN 7719456789, KPP 771901001, adres: Moskova, Kvasovaya St., 9, bina 6), zaman aşımı süresi dolmamış (02/06/2017 No. 22-inv tarihli envanter kanunu). Bu borç, 22 Ekim 2016 tarih ve 12/7 sayılı mal tedariki sözleşmesi kapsamında doğmuştur. Borcun tutarı 500.000 (beş yüz bin) ruble 00 kopektir. Anlaşma kapsamındaki son ödeme tarihi 31 Aralık 2016 (dahil)'dir. Genel Müdür ______________ /V.V. Krasnov/ Baş muhasebeci ______________ /E.A. Şirokova/ |

1C'de dolaylı maliyetlerin dağıtımı, üretilen ürünlerin maliyetinin hesaplanması, amortisman tutarlarının hesaplanması vb. aylık işlemler ay sonunda rutin işlemlerle hesaplanır. Bu hesaplamalar arka planda gerçekleştiği için muhasebecinin, hesaplamanın doğruluğunu teyit eden ve bu tutarların hesaplanmasını detaylandıran belgelere sahip olması gerekir.

Ayı kapatın ve hesaplama sertifikasını yazdırın

Sertifikaya “Operasyonlar-Ay Kapanışı” bölümüne giderek “Ay Kapanışı”ndan ulaşabilirsiniz. Muhasebe sertifikası yalnızca başarıyla tamamlandıktan sonra mevcut olacaktır düzenleyici operasyon ve bu, ilgili işlemin yanında yeşil bir onay işaretiyle belirtilecektir.

Tamamlanan işleme veya “Referanslar-hesaplamalar”a tıklanarak hesaplama içeren bir rapor açılabilir.

Pirinç. 1 “Ay Kapanışı”ndan açılış raporları

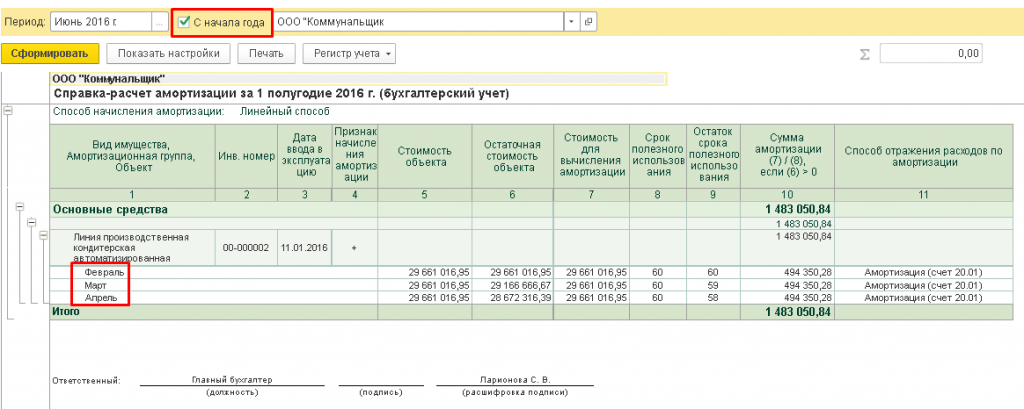

Amortisman her ay rutin bir işlemle hesaplanır. Hesaplamanın ardından ilgili sertifikayı açıp yazdırabilirsiniz.

Amortisman hesaplama yardımı, amortismanın alacaklandırıldığı sabit kıymetlerin listesini görmenize yardımcı olur. İşletim sisteminin kayıt tarihi, maliyeti ve artık değer nesnenin (orijinal maliyet eksi amortisman), vade tarihi, kalan vadesi ve fiili amortisman tutarı.

Sertifikada "Yıl başından beri" onay kutusunu işaretlerseniz rapor, yılın başından itibaren verileri aya göre ayrılmış olarak görüntüler. Toplam, yılın başından itibaren tahakkuk tutarı olarak görüntülenecektir.

Pirinç. 2 Amortisman raporu oluşturma

Cari döneme ait giderlerin bir parçası olarak kabul edilen amortisman ikramiyesini hesaplamak için Hesaplama Yardımını kullanın “ Amortisman ikramiyesi"ve" Yeniden Değerleme sertifikası döviz fonları» Yabancı para cinsinden varlık ve borçların yeniden değerlenmesini yansıtır.

Pirinç. 3 Para biriminin yeniden değerlenmesine ilişkin bir rapor oluşturmak

Mal veya hizmet üretimine ilişkin maliyetlerin bileşimini analiz etmek için "Maliyet hesaplaması" yardım hesaplamasına ihtiyaç vardır. Sertifikanın basılı formu, raporlama ayına ait yukarıdaki sürecin maliyetlerinin kompozisyonunu, niceliksel ve parasal göstergelerini doğrulayan bir muhasebe belgesi olarak kullanılabilir.

Pirinç. 4 Maliyet hesaplamasının oluşumu

Doğrudan malların üretimine atfedilemeyen maliyetleri kaydetmek için bir Kayıt Hesaplama Sertifikası alın. dolaylı maliyetler sırasıyla. Genel üretim ve işletme maliyetlerinin ana ve yardımcı üretim giderleri arasında nasıl dağıldığını gösterir.

Raporun basılı şekli, genel üretimin kaydedilmesini onaylayan bir muhasebe belgesidir ve genel giderler raporun oluşturulduğu ayda.

Mal bedeline malın şirketin deposuna teslim maliyeti dahil değilse ay sonunda nakliye masraflarının dağıtımı yapılır. “Ulaşım giderleri” sertifikasını kullanarak, raporlama döneminin ticari işlemlerine ilişkin doğrudan gider oluşturmak amacıyla ay sonunda mal dengesine ilişkin ticari işlemler için bu giderlerin tahakkuk etme prosedürünü takip edebilirsiniz.

Ayarlar

Muhasebe sertifikaları ve hesaplamalar rapor olarak sunulduğundan rapor göstergelerini esnek bir şekilde yapılandırmak mümkündür: burada gerekli seçimleri yapabilirsiniz. Örneğin, amortismanın hesaplanmasına yardımcı olması için raporun hangi muhasebe verileri üzerinde görüntüleneceğini belirtebilirsiniz. Sertifika, muhasebeye dayalı olarak otomatik olarak oluşturulur.

Pirinç. 5 Amortismanın hesaplanmasına ilişkin rapor göstergeleri

Ayrıca Yardım'a çeşitli tasarım seçeneklerini de uygulayabilirsiniz; örneğin, hesaplamaları içeren bir tabloyu klasik siyah beyaz olarak tasarlayabilir veya raporu parlak tonlarda renklendirebilirsiniz.

Pirinç. 6 Yardım raporunun tasarımını ayarlama

Ayrıca “İşlemler-Referanslar-Hesaplamalar” bölümüne giderek tüm referans listesini açabilirsiniz. İlgili işlemlerin belirtilen dönemde gerçekleştirilmesi durumunda bir sertifika oluşturulacaktır.

Pirinç. 7 1C Enterprise 8.3'te yardım ve hesaplamalar

Böylece, 1C Muhasebe programının 3.0 sürümünde rutin aylık kapanışların gerçekleştirilme sonuçlarına dayalı hesaplamaların analizi, uygun ve anlaşılır referans raporları şeklinde düzenlenmiştir. Bir muhasebeci gerekli sertifikayı hızlı bir şekilde yazdırabilir ve yapılan hesaplamaları analiz edebilir.

Herhangi bir muhasebede muhasebe hataları veya eksiklikleri mümkündür, ayrı kayıt tutma ihtiyacı vardır - bunların tümü bir muhasebe sertifikası ile belgelenebilir. Bu birincil belgedir birleşik formlar mevcut değil, ancak önemi “birincil” olanla aynı.

Muhasebe sertifikası kullanma

Hatalı verileri düzeltmek için bir muhasebe sertifikası hazırlamak gerekir. mali işlemler muhasebe kayıtlarındaki bilgilerde yapılan düzeltmeler ve vergi raporlaması. Bazı ticari işlemler için de gereklidir:

- Sabit varlıkların amortismanının hesaplanması;

- Kur farklarının hesaplanması;

- Taşıma maliyetlerinin dağılımı;

- Ticaret marjlarının hesaplanması;

- Hesaplama ücretler;

- Çeşitli karşılık ve yedeklerin tahakkuku;

- Uzun vadeli bir krediden kısa vadeli bir krediye geçiş;

- Borç ve alacak hesaplarının silinmesi;

- Kredi ve mevduat faizlerinin hesaplanması;

- Kârın dağıtımı veya temettü tahakkuku.

Muhasebe sertifikası tamamlandı birincil belge ve bu nedenle onun yardımıyla şirketteki birçok finansal ve ekonomik operasyon düzeltilebilir.

Muhasebe sertifikası hazırlamaya ilişkin bilgiler

Muhasebe sertifikası aşağıdaki ayrıntıları gerektiren bir belgedir:

- Belge başlığı;

- Birincil belgenin hazırlanma zamanı;

- Firma Adı;

- Ticari işlemin ayrıntılı bilgileri;

- Operasyondan sorumlu yetkililerin tam adı;

- Sorumlu kişilerin imzaları.

Belge, kayıtlı her işletmede ayrı ayrı geliştirilir ve derlenir. Muhasebe politikası işletmeler.

Önemli: İzin verilen eksiklikle ilgili tüm bilgileri muhasebe sertifikasına girin ve bunu muhasebe hatalarını içeren “birincil belgeye” ekleyin.

Muhasebe tablolarındaki düzeltmelerin sırası

Hatalı veriler hangi sırayla düzeltilebilir, Muhasebe Düzenlemeleri (PBU 22/2010) bize yardımcı olacaktır. Hatalı ihmallere ilişkin bilgiler önemli ve önemsiz olarak ayrılmıştır.

Bir raporlama döneminde ticari faaliyete ilişkin olumsuz göstergeler getirebilecek önemli hatalar tipiktir. Şirket, hatalı işlemler sonucunda ortaya çıkan bu sonucu kendi inisiyatifiyle kabul etmektedir.

Önemli hatalar aşağıdaki sırayla düzeltilebilir:

- Yıllık raporlama dönemi bitiminden önce hatalı hesaplamalar tespit edilirse, yanlışlığın tespit edildiği ayda muhasebede düzeltilebilir;

- Yıllık raporlama döneminin bitiminden sonra hatalı hesaplamaların ortaya çıkması ancak raporun henüz onaylanmaması durumunda, raporlama yılının Aralık ayında düzeltme yapılması mümkündür;

- Yıla ait mali tabloların onaylanması ve imzalanmasından sonra, ancak şirket sahibi-hissedarlarına veya diğer yetkili kişilere sunulmadan önce muhasebede yanlışlıklar tespit edilirse, raporlama döneminin Aralık ayında düzeltme yapılması mümkündür.

Mevcut durumda keşfedilen önemli nitelikteki bir hata yıllık raporlar Sahibi tarafından onaylanıp imzalandıktan sonra muhasebe kayıtları kullanılarak düzeltmeler yapılabilir. raporlama dönemi keşfedildiğinde. VE muhasebe kayıtları muhasebe hesabına bağlanacak 84 dağıtılmamış kârlar(ortaya çıkan kayıp).

Küçük hataları düzeltirken aşağıdaki sıraya uymalısınız:

- Raporlama yılı sonundan önce hatalı veriler tespit edilirse, muhasebe kayıtları bu eksiklikleri yapıldıkları ayda düzeltir;

- Raporlama döneminin bitiminden sonra hatalı veriler ortaya çıkarsa ancak rapor henüz yönetim tarafından onaylanmadıysa, raporlama yılının Aralık ayında muhasebeye giriş yaparak düzeltme yapabilirsiniz.

Şirket için kârlı gelir veya zarara yol açan muhasebe kayıtlarındaki önemsiz bir hatanın düzeltilmesinin, eksikliğin tespit edildiği raporlama döneminin diğer gelir ve giderlerine dahil edildiğinin bilinmesi önemlidir.

Bir muhasebe beyanı örneği hazırlama koşulları

Sokol LLC'nin tam zamanlı bir çalışanının maaşını hesaplarken Sergeev R.N. 1250 ruble tutarında yanlış bir gelir hesaplaması yaptı. Ocak ayı için. Şubat ayında maaşları öderken bir hata tespit ettik. Sergeyev R.N. Şubat ayında şirketin kasasına fazla ödeme yaptı. Sokol LLC'nin muhasebecisi, aşağıdaki muhasebe girişlerinin yapıldığı bir muhasebe sertifikası hazırladı:

- Dt20 Kt70 – fazla ödenen tutarı 1250 ruble tutarında tersine çevireceğiz;

- D70 Kt68 – 163 ruble tutarındaki stopaj kişisel gelir vergisini tersine çeviriyoruz;

- Dt50 Kt70 – 1087 ruble miktarı şirketin kasasına iade edildi.

Fazla ödeme kişisel gelir vergisi tutarı Sergeeva R.N. Şubat ayında dikkate alınacaktır.

Örnek muhasebe sertifikası

Sokol LLC

Muhasebe sertifikası

Çalışan Sergeev R.N. Ocak ayında 1.250 ruble tutarındaki ücretler yanlış tahakkuk ettirildi. Şubat ayında maaşlar ödenirken bu hata keşfedildi.

Hata, Şubat ayında aşağıdaki gönderilerle düzeltildi:

- Dt20 Kt70 – 1250 ovmak. fazla ödenen miktar;

- D70 Kt68 – 163 ovmak. stopaj yapılan kişisel gelir vergisinin iptali;

- Dt50 Kt70 – 1087 ovmak. şirketin kasa masasına dönün.

Baş muhasebeci Gladkova M.A.

Muhasebe sürecinde yapılan eksiklikler vergi raporlamasında da hatalı hesaplamalara yol açmaktadır.

Muhasebede yapılan düzeltmelerin dikkate alınması gerekir. vergi kayıtları vergi raporlamasında düzeltmelere izin verilmesi açısından birbirinden farklıdır düzeltme beyanları hatalı hesaplamaların yapıldığı dönem için.

Muhasebe sertifikası isteğe bağlı bir kayıt olarak kabul edilir, ancak işlevi hatalı hesaplamaları ve yanlışlıkları düzeltmektir. Muhasebe çalışanları tarafından derlenir ve görevliler tarafından imzalanır. Sorunu muhasebe sertifikasında ne kadar doğru açıklarsanız, durumunuzu vergi makamlarına kanıtlamanız o kadar kolay olacaktır.

Rusya Federal Vergi Servisi, muhasebe beyanlarında kaydedilen hatalı verilerin hatalı bilgileri doğrulayan belgelerle düzeltilmesine izin verir.

1C 8.3 programında hesaplama sertifikası nasıl oluşturulur?

“1C: Muhasebe 8” (rev. 3.0) programı, kuruluşun ekonomik faaliyetlerinin (standart muhasebe, analitik, düzenlenmiş) sonuçlarına dayanarak çeşitli raporlar oluşturmanıza olanak tanır. Sertifikalar ve hesaplamalar gibi bu tür raporlar ayrı bir gruptur.

Bunların özelliği, 1C 8.3'teki hesaplama sertifikalarının, rutin ay sonu kapanış işlemlerinin yürütülmesi sırasında sistem tarafından hesaplanan göstergeleri içermesidir. Hesaplama sertifikalarının amacı bu göstergelerin nasıl hesaplandığını açıklamaktır. Ayrıca sertifika formları ve hesaplamalar “Muhasebe Kanunu” gereklerine uygundur. Böylece muhasebeci bunları aylık rutin operasyonların yürütülmesini yansıtan muhasebe belgeleri olarak kullanabilir.

Ay kapanış formundan sertifika oluşturma

Hesaplama sertifikaları 1C'de hem rutin ay kapatma formundan hem de ayrı bir panelden edinilebilir.

Operasyonlar/Dönem Kapanışı/Ay Kapanışı

Ay sonu kapanış formunda belirli bir işleme ait bağlantıya tıklayın ve açılır menüden bir hesaplama sertifikası seçin (“rapor” simgesi vardır). Bu durumda ayın kapatılması gerekir.

Aşağıdaki şekil, "Sabit varlıkların amortismanı ve amortismanı" rutin işleminin sonuçlarına göre, "Amortisman" ve "Amortisman ikramiyesi" sertifika hesaplamalarının oluşturulabileceğini göstermektedir.

Seçim yaptığınızda anında fatura sertifikası oluşturulur. verilen ay. Örneğin amortisman hesaplama belgesi sabit kıymetler, envanter numaraları, işletmeye alma tarihi, sabit varlıkların maliyeti, kalıntı değer ve amortisman maliyeti, vade faydalı kullanım, tahakkuk eden amortisman tutarı, amortisman giderlerini yansıtma yöntemi.

Diğer program raporları gibi hesaplama sertifikaları da özelleştirilebilir. Bunu yapmak için yardımda "Ayarları göster" düğmesini tıklayın (tıkladıktan sonra "Ayarları gizle" şeklini alacaktır). Bu durumda ana ayar parametresi göstergelerdir.

Varsayılan olarak BU göstergesi ayarlıdır, yani rapor verilere göre oluşturulur muhasebe. Gerekirse gösterge ayarlayabilir ve verilerle ilgili rapor oluşturabilirsiniz. vergi muhasebesi(NU) veya kalıcı ve geçici farklar içeren muhasebe verilerine (BU, PR, VR) göre.

Ayrıca ilgili ayarlar sekmelerinde seçilen göstergelere göre bir seçim yapmak veya bir tasarım seçmek mümkündür. Ayarları seçtikten sonra “Oluştur” butonu kullanılarak rapor tekrar oluşturulmalıdır. Yaptığınız ayarlar kaydedilebilir ve daha sonra kaydedilenler arasından seçilebilir.

Lütfen dikkat: 1C'de oluşturulan sertifikaları ve hesaplamaları imzalamak mümkündür (diğer muhasebe kayıtları gibi) elektronik imza ve “Muhasebe” Federal Kanununun gereklerine uygun olarak arşive kaydedin. Bu fonksiyona, sertifika formundaki “Daha Fazla/Muhasebe kaydı/Elektronik imza imzala ve kaydet” butonuna tıklanarak ulaşılabilir.

1C 8.3 programı çeşitli sertifikaları ve hesaplamaları görüntülemenizi sağlar:

- maliyet karnesi hakkında

- üretilen ürünlerin maliyetlendirilmesi

- Dolaylı giderlerin dağıtımı ve silinmesi

- nakliye masrafları

- gelir vergisi hesaplaması ve diğerleri

İçinde bulunulan ayın kapanış sonuçlarına göre oluşturulan mutabakat sertifikalarına dönem kapanış formunda işlem linklerinin yanı sıra “Hesaplama sertifikaları” butonundan da ulaşılabilmektedir.

Rapor panelinden döneme ait sertifikaların yazdırılması

Hesaplama sertifikaları oluşturmanın bir diğer yolu ise programda uygulanan tüm hesaplama sertifikalarının bulunduğu ayrı bir panel açmaktır.

Faaliyetler/Dönem kapanışı/Hesaplama sertifikaları

Burada herhangi bir sertifika hesaplamasını seçebilirsiniz. Formasyondan önce özel bir dönem belirtmeniz gerekecektir.

Şu kaynaktaki materyallere dayanmaktadır: programmist1s.ru

"Muhasebe sertifikası" belgesi

Belge, manuel olarak girilen bir işleme benzer, ancak bundan farklı olarak, belgenin kendi basılı formu ve işlemin vergi muhasebesi amacıyla nasıl yansıtılması gerektiğini belirleyen belirli bir hizmeti vardır.

Yeni bir belge girme "Muhasebe sertifikası" bir öğe seçilerek gerçekleştirilir "Muhasebe sertifikası" alt menüden "Genel amaçlı" menü "Belgeler" programın ana menüsü.

Sahne donanımı olarak "İçerik" işlemin içeriği belirtilir. Tablo kısmının doldurulması, manuel olarak girilen bir işlemin doldurulmasına benzer.

Yer işaretinde "Vergi muhasebesi" Girişler, vergi muhasebesi amacıyla benzer bir işlemi yansıtacak şekilde sunulur.

Sekmedeki verilerin doldurulmasına yardımcı olmak için "Vergi muhasebesi" butonunu kullanabilirsiniz "NU'yu doldurun". Bu düğmeye tıkladığınızda yer imi otomatik olarak doldurulur "Vergi muhasebesi" sekmede girilen işlemlere göre "Muhasebe". Tamamlanan dolumun kontrol edilmesinin ve gerekirse manuel olarak doldurulan verilerin düzeltilmesinin zorunlu olduğuna dikkatinizi çekmek istiyor.

Butona tıklayarak basılı bir muhasebe formu oluşturabilirsiniz. "Fok". Basılı form yalnızca sekmeye girilen bilgileri yansıtır. "Muhasebe".

Bir düğmeyi kaydırırken "TAMAM" belge bu hesaplar ve nesneler için işlemler üretir analitik muhasebe, belgenin tablo kısmında belirtilmiştir.