Basitleştirilmiş vergi sistemi kapsamındaki sabit kıymetler: gelir ve gider defterinde muhasebe

Basitleştirilmiş vergi sistemi kapsamında sabit kıymetlerin elde edilmesi için giderlerin yazılması prosedürü, mülkün ömrüne ve satın alma anına (özel bir rejime geçişten önce veya sonra) bağlıdır. Bunu bir diyagram şeklinde gösterelim:

* Sabit kıymet satın almak için harcanan tutarlar, yalnızca basitleştirilmiş vergi sistemindeki “gelir eksi giderler” nesnesini seçen kuruluşlar tarafından dikkate alınabilir.

Gördüğünüz gibi, basitleştirilmiş vergi sistemi kapsamındaki sabit kıymetler farklı şekillerde silinebilir. Bu nedenle emlak işlemlerini gelir ve gider defterine yansıtarak hata yapabilirsiniz. Bundan kaçınmak için, makalede, bir durumda veya başka bir durumda gelir ve giderler için bir muhasebe defterinin nasıl doldurulacağını örneklerle göstereceğiz. 1 Ocak 2013 tarihinden itibaren, muhasebe defterinin 22 Ekim 2012 tarih ve 135n sayılı Rusya Maliye Bakanlığı'nın emriyle onaylanan biçimde tutulması gerektiğini unutmayın.

Gelir ve gider defterinde basitleştirilmiş vergi sistemi kapsamındaki sabit kıymetler

Başlamak için, Rusya Federasyonu Vergi Kanunu'nun 26.2 bölümünün kurallarına göre sabit kıymetler için neyin geçerli olduğunu belirleyeceğiz. Şimdi Kanun'un 346.16. maddesinin 4. paragrafına dönelim. Bu durumda, Rusya Federasyonu Vergi Kanunu'nun 25. Bölümünün hükümlerinin kullanılması gerektiğini söylüyor. Bu, diğer şeylerin yanı sıra, mülkün ilk değerinin 40.000 ruble'den fazla olması gerektiği anlamına gelir. Sadece bu durumda sabit bir varlık olarak kabul edilir.

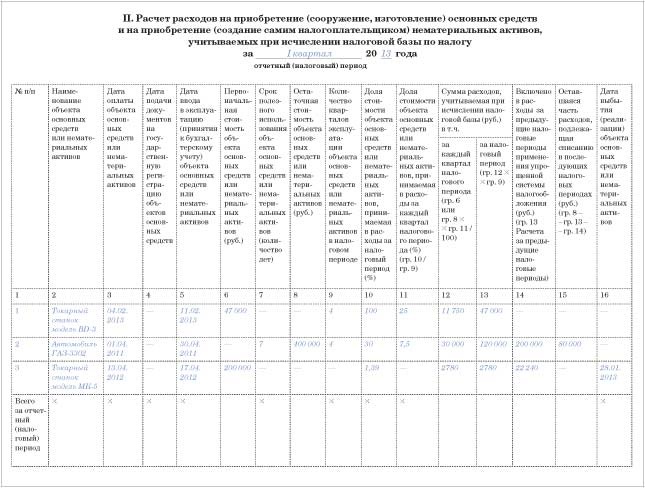

Şimdi kitabın hangi bölümünde sabit kıymetlerin satın alınmasıyla ilgili maliyetleri göstereceğiniz hakkında. II. Bölüm buna ayrılmıştır. Burada her nesne için ayrı ayrı hesaplayın. Sonuçta, hizmet ömrü değişebilir, bu da iptal prosedürünün farklı olacağı anlamına gelir.

Bölüm II'yi doldurmak için genel kurallar aşağıdaki gibidir. Her raporlama (vergi) dönemi için bilgileri yansıtın. Yani, önce ilk çeyreğe, ardından yarım yıl, 9 ay ve bir yıl için verileri giriyorsunuz. Raporlama veya vergi döneminin son günü için giriş yapın.

Ardından, bölüm II'deki tablonun son satırından kitabın I. bölümüne, yani "Vergi matrahı hesaplanırken dikkate alınan giderler" sütun 5'e nihai verileri aktaracaksınız. Giriş, çeyreğin son gününe taşınmalıdır.

Basitleştirilmiş vergi sistemi kapsamında satın alınan sabit kıymetlerin muhasebeleştirilmesi

Özel modda edinilen sabit kıymetlerin maliyetini yıl boyunca eşit taksitler halinde tam olarak yazabilirsiniz. Doğal olarak, bu tür mülkleri 01 "Duran varlıklar" hesabına yansıttıktan sonra. Peki, ödemeyi tedarikçiyle yapmış olmanız şartıyla.

Vurgularız: bir sabit kıymet satın alma maliyetlerini eşit olarak yansıtmak daha iyidir. Rusya Maliye Bakanlığı temsilcilerinin 27 Mart 2012 tarih ve 03-11-11 / 103 sayılı bir mektupta kullanılmasını önerdiği bu yaklaşımdır.

Her çeyrekte yazdığınız giderlerin kısmını kitabın II. bölümünün 11. sütununda gösterin. Ancak bu durumda sabit kıymetin hizmet ömrü önemli değildir. Bu nedenle, kitabın II. bölümünün 7. sütununu doldurmanız gerekmez.

Belirli bir dönemde ne kadar gider yazılacağını belirlerken, mülkün KDV dahil değerini dikkate alın. Neticede şirketiniz bu vergiyi ödemiyor ve bütçeden geri ödemiyor. Ve PBU 6/01 kurallarına göre - basitleştirilmiş sistemde satın alınan mülkün ilk maliyetinin oluştuğu onlara göre - iade edilmeyen vergiler böyle bir maliyete dahil edilmelidir. Basitleştirilmiş vergi sistemi kapsamındaki sabit kıymetler, girdi KDV'si ile birlikte dikkate alınır. Bu vergi ayrı bir gider türü değildir.

Örnek

Vega LLC, 1 Ocak 2013 tarihinden itibaren basitleştirilmiş bir vergilendirme sistemi uygulamakta ve gelir ve giderler arasındaki farkın vergisini belirlemektedir. Sadeleştirme öncesinde şirket genel vergilendirme rejimini uygulamaktaydı. Şubat 2014'te şirket, 47.000 ruble değerinde bir torna tezgahı (BD-3 modeli) satın aldı. (KDV açısından). Aynı ayda, Vega LLC makineyi devreye aldı ve ödemeyi tedarikçiye aktardı. Yani, giderlerin muhasebeleştirilmesi için tüm koşullar karşılanmıştır.

Şirket, basitleştirilmiş vergi sistemi kapsamında sabit kıymetler satın aldığından, bu mülkün maliyeti 2014 yılında tamamen silinebilir.

Her üç ayda bir, 31 Mart'tan itibaren muhasebeci, satın alınan makinenin maliyetini maliyetlere eşit olarak bağlayacaktır. Gelir ve gider muhasebesi kitabının II. Bölümü basitleştirildiğinde aşağıdaki gibi doldurmuştur:

Basitleştirilmiş vergi sisteminden önce satın alınan sabit kıymetlerin muhasebeleştirilmesi

Basitleştirilmiş bir sisteme geçmeden önce şirketin satın aldığı sabit kıymetleri ele alalım. Değerini ne kadar çabuk yazdığınız, böyle bir nesnenin ne kadar süre hizmet edebileceğine bağlıdır: 3 yıldan fazla, 3 ila 15 yıl veya 15 yıldan fazla. Terimi, 1 Ocak 2002 tarih ve 1 sayılı Rusya Federasyonu Hükümeti Kararnamesi ile onaylanan Sınıflandırmaya göre belirlersiniz. Her durumda, duran varlığın kalan (!) Maliyeti dikkate alınmalıdır. Yani, basitleştirilmiş vergilendirmeyi uygulamaya başladığınız gün vergi kayıtlarında listelenen. Tipik olarak, bu 1 Ocak'tır. Bu miktar, kitabın II. Bölümünün 8. sütununda belirtilmelidir.

Hizmet ömrü 3 yılı geçmez

3 yıldan fazla olmayan faydalı ömrü olan sabit kıymetler, basitleştirilmiş vergilendirmenin ilk yılında gider olarak yazılabilir. Ama yine eşit olarak.

Yani, bu durumda silme prosedürü, sadeleştirme sırasında satın alınan mülke uygulanması gerekene benzer. Ama orada nesnenin ilk maliyetini hesaba katıyorsunuz. Ve burada tekrar ediyoruz, kalıntı.

Hizmet ömrü 3 ila 15 yıl dahil

Satın alınan mülkün, kullanım süresi 3 ila 15 yıl arasında olan nesneler grubuna dahil olduğunu belirlediniz. Bu durumda, duran varlığın kalıntı değerini 3 yıl içinde gider olarak yazarsınız. Ayrıca, basitleştirilmiş vergilendirme uygulamasının ilk yılında maliyetin yarısı dikkate alınabilir. İkinci yılda - yüzde 30. Ve kalan yüzde 20'yi üçüncü yıl boyunca yazacaksınız.

Aynı zamanda, her yıl içinde giderleri eşit olarak muhasebeleştirin - çeyreğin sonunda. Cari yılla ilgili giderlerin payını kitabın II. Bölümünün 10. sütununda gösterin.

Örnek

Bir önceki örneğin koşullarını kullanalım. 1 Ocak 2013, yani basitleştirilmiş vergilendirmeye geçiş tarihi itibariyle, sabit kıymet Vega LLC'nin vergi muhasebesinde listelenmiştir. Bu, 400.000 ruble artık değeri olan bir araba (model GAZ-3302).

Makinenin hizmet ömrü 7 yıldır. Bu, Sınıflandırma tarafından sağlanır. Bu nedenle, sadeleştirme yapılırken, mülkün üç yıl içinde silinmesi gerekir.

2013 yılında Vega LLC, arabanın kalan değerinin yarısını gider olarak yazdı. Ve 2013'te maliyetin yüzde 30'unu, yani 120.000 rubleyi hesaba katabilecek. (üç ayda bir 30.000 ruble için). Muhasebeci bu giderleri kitabın II. bölümüne yansıtmıştır /

Hizmet ömrü 15 yılı aşıyor

15 yıldan fazla dayanacak olan sabit kıymetlerin kalıntı değerinin 10 yıl içinde ve eşit olarak silinmesi gerekecektir.

Basitleştirilmiş vergi sistemi kapsamında duran varlıkların satışına ilişkin işlemlerin muhasebeleştirilmesi

Şirketiniz sadece mülk satın almakla kalmaz, aynı zamanda eski olanı da satabilir. Bu tür işlemlerin elbette gelir ve gider defterine de kaydedilmesi gerekir (bölüm II). Ancak yansıtacağınız miktarlar, mülkün kuruluşunuz için ne kadar süredir çalıştığına bağlıdır.

Sabit kıymet şirkete 3 yıldan daha kısa bir süre hizmet vermişse (ve yedinci-onuncu amortisman gruplarının bir nesnesi olduğunda - 10 yıldan az), daha önce giderlere dahil edilen tutarların yeniden hesaplanması gerekecektir. Uzun süredir kullanımda olan mülkü satıyor musunuz? O zaman herhangi bir ayarlamaya gerek yoktur. Her iki seçeneği de daha ayrıntılı olarak ele alalım.

Mülkün en az üç (10) yıldır hizmette olması

Duran varlığın satış tarihi itibariyle fiili hizmet ömrünün 3 yılı aştığını varsayalım. Veya 10 yıl - yedinci onuncu amortisman gruplarının nesnelerinden bahsediyorsak.

Daha önce de söylediğimiz gibi, bu durumda maliyetleri ayarlamanız gerekmez. Alıcıdan ödemenin alındığı gün, alınan tutarın tamamını bölüm I'in 4. sütununa yansıtın.

Varlık üç (10) yıldan daha az bir süredir kullanılmışsa

Mülk size 3 yıldan daha kısa bir süre hizmet vermişse (10 yıl - yedinci ve onuncu amortisman gruplarının sabit kıymetleri için), basitleştirilmiş vergi vergisi için vergi matrahını yeniden hesaplamanız gerekecektir.

Ayrıca, sabit kıymetin maliyetini tam olarak gider olarak yazmayı başarmış olsanız bile, yeniden hesaplama yapılmalıdır. Başlangıçta ayarlanan hizmet ömrü önemli değildir.

Yeniden sayım nasıl yapılır? Başlamak için, Rusya Federasyonu Vergi Kanunu'nun 25. Bölümündeki kurallara göre amortisman kesintilerinin miktarını belirleyin. Ayrıca, sabit kıymetin maliyetini basitleştirilmiş vergilendirmeyi kullanarak giderlere bağladığınız yıllar içindi. Daha sonra alınan amortisman tutarı, sadeleştirme sırasında silinen maliyetlerle karşılaştırılmalıdır. Gelir vergisi kurallarına göre amortisman, bir zamanlar hesaba kattığınız tutarlardan daha az çıkarsa, geçmiş yıllara ait gecikme, ceza ödemeniz ve revize beyanname vermeniz gerekecektir.

Kitapta tabanın yeniden hesaplanmasını yansıtabileceğiniz özel bölümler yoktur. Bu nedenle, bu gibi durumlarda sertifikaları serbest biçimde hazırlayın. Bu yardım şöyle görünebilir:

Bölüm II'deki kitapta, referans olarak, sabit kıymeti hangi tarihte sattığınızı belirtmelisiniz (sütun 16). Ayrıca, kanunun 25. bölümünün kurallarına uygun olarak tahakkuk eden ve bu yılla ilgili amortisman tutarını yansıtın. Sonuçta, gelir vergisi hesaplanırken, mülkün satıldığı ay için amortisman alınır.

Örnek

İlk örneğin koşullarını kullanalım. Nisan 2013'te şirket, 200.000 ruble değerinde bir torna tezgahı (model MK-5) satın aldı. (KDV açısından). Makinenin hizmet ömrü 6 yıldır (72 ay). Aynı ayda, Vega LLC makineyi devreye aldı ve bunun bedelini tedarikçiye ödedi. Şirket, sadeleştirme sırasında sabit bir varlık satın aldığından, maliyeti 2013 yılında tamamen giderlere yazılmıştır (II, III ve IV çeyreklerinde eşit olarak, yani her biri 66.666,67 ruble).

Ocak 2014'te Vega LLC makineyi sattı. Gerçek hizmet ömrü üç yıldan az olduğu için (9 ay - Mayıs 2013'ten Ocak 2014'e kadar), muhasebeci 2013 için basitleştirilmiş vergi matrahını yeniden hesapladı. Aynı zamanda, muhasebeci Ocak 2014 için doğrusal amortisman yöntemini kullanarak amortisman tahakkuk ettirmiştir. Amortisman miktarı 2780 rubleye eşittir. (200.000 ruble × %1,39) aylık. 2013 için amortisman 22.240 ruble olarak gerçekleşti. (2780 ruble × 8 ay). Muhasebeci bu tutarı II. bölümde gösterdi.