Внутрішня норма доходності IRR. Формула та приклад розрахунку

Формула розрахунку IRR застосовується для аналізу відносної прибутковості інвестиційних проектів. IRR дозволяє не лише зіставляти за прибутковістю проекти, а й інші активи на ринку.

Економічний зміст внутрішньої норми прибутковості

IRR також називають внутрішньою нормою доходності чи ВНД. Потреба в показнику, який би оцінював не абсолютну величину доходу, а відносну зрозуміла – дуже зручно взяти цю величину та зіставити з усіма можливими ставками на ринку, чи то дохідності облігації, депозитів, чи то вартість кредитів. Бачачи, наскільки ставки доходів за активами вищі або нижчі від ставки за проектом, легко прийняти рішення щодо інвестицій власних коштів. У той же час, зіставляючи прибутковість і вартість фондування, також просто ухвалити рішення про запуск проекту на позикові кошти, якщо ставка прибутковості значно перевищує вартість кредиту.

Таким чином, формула розрахунку IRR вирішує потребу в оцінці максимальної вартості капіталу, за якої проект залишається ефективним, тобто порогової ставки, від якої входить в мінус. Така ставка має обнулювати чистий дисконтований дохід NPV .

У практиці цей показник називають запасом міцності проекту, оскільки розрив між ВНД та вартістю капіталу показує, наскільки більшу ставку кредиту (чи іншого виду фондування) здатний витримати проект. Якщо величина показника проекту більша за вартість капіталу для компанії (тобто WACC), то його слід прийняти.

Формула розрахунку IRR

Графічний метод визначення

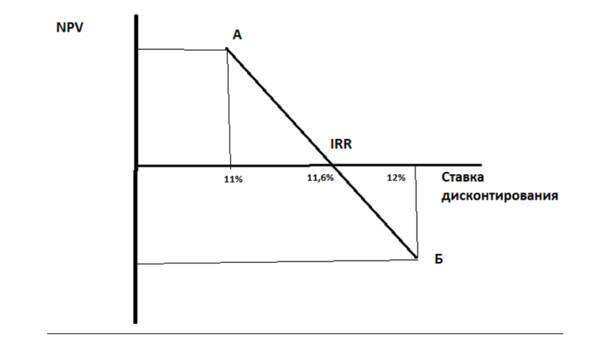

Малюнок 1

Будуємо систему координат (рис. 1.), де з осі ординат значення функції – NPV, а, по осі абсцис – ставки дисконтування. Підбираємо дві ставки дисконтування так, щоб при одній ставці (у точці «А») значення NPV було позитивним, при іншій – у точці «Б» – негативним, при цьому чим ближче значення NPV наближається до нуля знизу та зверху, тим точніше буде рішення. З'єднаємо дві точки на графіку відрізком - точка перетину відрізка з віссю абсцис і є ставка внутрішньої норми доходності. У нашому прикладі, якщо у нас у точці «А» ставка дисконтування – 11%, а у «Б» – 12%, то у точці перетину осі абсцис ставка приблизно (на око) дорівнює 11,6%. Це не точний метод, але він дає уявлення про значення внутрішньої норми доходності.

Розрахунковий метод

Точніше рішення дає формула розрахунку IRR:

IRR = r1 + NPV1 х (r2 - r1) / (NPV1 - NPV2),

де r1 – ставка дисконтування, визначена методом підбору, якій відповідає позитивне розраховане значення NPV1

r2 – ставка дисконтування, визначена шляхом підбору, якій відповідає негативне розраховане значення NPV2.

У прикладі r1 = 11%, r2 = 12%. Припустимо, що NPV1 = 120, NPV2 = -90, тоді:

IRR = 11% + 120 х (12%-11%) / (120-(-90)) = 0,11 + 120 х (0,01) / 210 = 0,11 + 0,0057 = 0,1157 або 11,57%.

Проблеми розрахунку IRR та їх вирішення

Формула розрахунку IRR має недоліки, які треба враховувати. Так, показника немає, якщо немає зміни знака значення NPV. Це означає, що якщо проект одразу приносить прибуток, не йдучи в мінус на інвестиційній фазі, то такий проект не матиме IRR. Ситуація рідкісна, але цілком імовірна, наприклад, якщо обрано інтервал розрахунку – рік, а негативний грошовий потік має місце лише у перші місяці, а за підсумками року проект у плюсі. На графічній ілюстрації розрахунку ми побачимо, що траєкторію зміни NPV ніколи не перетинає вісь абсцис за будь-якого значення ставки дисконтування.

Їде один момент. Показник, розрахований за нашою формулою, може набувати фантастично великих значень. Такий варіант також можливий, наприклад, якщо розмір початкових інвестицій не великий, а NPV швидко зростає.

Можливо, що існує кілька значень IRR, це ситуація, коли бізнес-модель призводить до багаторазових переходів через нуль (змін знака) показником NPV у різні періоди часу, наприклад, якщо проект етапний і вимагає великих вливань, що перевищують накопичені за час реалізації проекту кошти. І тут внутрішня норма прибутковості немає сенсу.

Головний недолік – формула передбачає у своїй конструкції, що позитивні грошові потоки реінвестуються у проект зі ставки внутрішньої норми доходності0

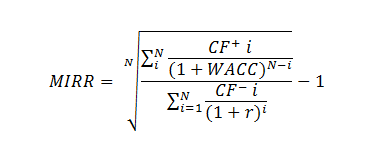

Вирішити проблему можна за допомогою модифікованої формули IRR (MIRR):

Де CF + - вхідні грошові потоки проекту i-го періоду,

CF - вихідні грошові потоки проекту i-го періоду,

WACC – середньозважена вартість капіталу (нормативна доходність),

N – тривалість проекту.

До вихідних потоків застосовується дисконтування, що здійснюють за ціною джерела фінансування проекту. До грошових приток застосовують нарощення - призводять вартість потоку на момент завершення проекту. Нарощення здійснюється за процентною ставкою, що дорівнює рівню реінвестицій.

MIRR вирішує і проблему множинності IRR, і неадекватної оцінки потоків, що реінвестуються.

До вбудованого інструментарію MS Excel входить функція МВСД () для розрахунку MIRR.

Якщо MIRR більше ніж ставка дисконтування – r, проект ефективний і має бути реалізований.

Часто є помилка при розрахунку IRR, якщо використана помісячна розбивка грошових потоків. У цьому випадку використання отриманої за допомогою функції ВСД () ставки як IRR проекту неправильне. Також помилкою є множення одержаної ставки IRR на число місяців на рік – 12*IRR міс. Помісячний розрахунок треба правильно привести до річного еквіваленту - до розрахованого за допомогою вбудованого інструментарію Excel IRR треба застосувати формулу складних відсотків, тоді ми побачимо правильне значення. Правильна формула для розбитих помісячно грошових потоків виглядає так: (1+IRR міс) 12 -1,

де IRR міс розраховане Excel значення. Для поквартального розбиття відповідно (1+IRR кварт) 4 -1.

У загальному випадку, порівнюючи IRR із WACC, отримуємо залежності:

IRR більше WACC - проект варто прийняти та профінансувати;

IRR менший за WACC - проект зазнає збитків і від нього слід відмовитися;

IRR дорівнює WACC - необхідне доопрацювання проекту або зміна ключових параметрів.

Резюме

IRR – це відносний показник ефективності проекту, основне завдання якого – надати менеджменту оцінку максимальної вартості джерел фінансування проекту, за яких він не є збитковим.

Показник може давати неадекватні та суперечливі оцінки (екстремально високі значення, відсутність IRR за відсутності негативних значень грошового потоку проекту, множинність IRR) і в цьому випадку слід модернізувати або правильно інтерпретувати.

Не варто використовувати IRR як самостійний і єдиний показник ефективності інвестицій. При цьому він відноситься до списку показників must have в інвестиційному аналізі - для всіх аналітиків, фінансових директорів і менеджерів.