Десь у 1с знаходиться бухгалтерська довідка. Бухоблік інфо. Довідка про списання «кредиторки»

Облік господарської діяльностіпідприємства ґрунтується на різних первинних документах. Один з них - бухгалтерська довідка. Зразок написання, призначення, сфера застосування та інші нюанси ви дізнаєтеся з нашої консультації.

Роль бухгалтерської довідки: для чого потрібна

Будь-яке підприємство має право самостійно розробляти бланки «первинки», затверджуючи їх у своїй обліковій політиці. Але іноді важко обґрунтувати певні господарські операції через відсутність встановленої формидокумента їм. Наприклад, розрахунок добових чи норму витрат. Усунути цю проблему допоможе бухгалтерська довідка. Застосовувати її можна і в інших випадках (див. таблицю).

| Деякі випадки застосування бухгалтерської довідки | |

|---|---|

| Ситуація | Пояснення |

| Фірма зобов'язана застосовувати роздільний облік із ПДВ | Розкриває методологію роздільного обліку з ПДВ |

| Корекція даних звітного періоду та попередніх років | Для вирішення цього завдання використовують бухгалтерську довідку про виправлення помилки |

| Як доказ у суді | Дублює відомості, які вже відображені у бухобліку |

| Для оформлення проводок | Пояснює сенс операції чи неточність початкової проводки |

По суті бух. довідка– це первинний документ, якого закон пред'являє свої вимоги. Її можна складати у довільній формі, але обов'язково наявність певних реквізитів. При правильному оформленнівона стане вірним доказом у конфліктах із контролюючими органами.

В ідеалі займатися складанням бухгалтерської довідкимає компетентний спеціаліст. Наприклад: економіст, бухгалтер або інша особа, яка несе відповідальність за операцію. Але щоб успішно впоратися із поставленим завданням, треба знати деякі нюанси.

Що треба знати, використовуючи різні форми та зразки бухгалтерської довідки

Слід пам'ятати про такі тонкощі:

- Не замінює документ, який має бути складений партнерами по угоді разом. Тому деякі операції фіксувати у довідці має сенс лише для внутрішніх цілей.

- Довідка зазвичай лише підтверджує відомості, які вже представлені в системі внутрішнього обліку. Тому фахівець має розрізняти, як оформити зразок бухгалтерської довідки:

До таких випадків можна віднести складання акта про прийом товарів, що надійшли без документів. Податкова інспекція вважає, що поданий зразок бухгалтерської довідкине має правової основи. Внаслідок цього витрати можуть не визнати. Врахувати їх у розрахунку податку неможливо. А оскаржити таке рішення непросто.

- як «первинка»;

- для зовсім інших цілей (інформаційних тощо). Наприклад, для фіксації господарської операціїу документі, який може стати доказом у судових розглядах.

Структура: як написати зразок бухгалтерської довідки

Незалежно від призначення документ повинен бути оформлений правильно, оскільки грає роль первинного. Тоді не виникне зайвих питань від податкової інспекції. Рекомендуємо використовувати внутрішньофірмовий шаблон, оскільки законодавство РФ не передбачає обов'язкового бланка бухгалтерської довідки.

Процедура оформлення цього документа складається з трьох етапів:

- Створення «шапки» та зазначення наступних даних:

- Назва документу;

- Дата складання;

- реквізити компанії (назва, ІПН, КПП тощо);

- скоєна операція, особливості;

- список відповідальних осіб.

- відомості про те, що змінилося;

- попередні показники;

- правильний спосіб розрахунку.

- ідентифікації осіб;

- підтвердження необхідності виконати господарську операцію.

Як було сказано, керівництво компанії має право самостійно розробити та затвердити наказом зразок довідки, щоб застосовувати його для вирішення своїх господарських завдань. При цьому його включають до облікової політики підприємства.

Взяти за основу можна бухгалтерську довідку 0504833, яка розроблена Мінфіном для установ державного сектора (наказ 2015 року №52н).

Зазвичай цей документ складають у електронному виглядіз урахуванням стандартних вимог до оформлення: відсутність друкарських помилок, заповнення всіх реквізитів, точну назву організацій і т. д. Важливо не припуститися помилки при проставленні дат.

На нашому сайті скачати бланк бухгалтерської довідкиможна по .

Подібні довідки можуть містити так звані червоні сторони - проводки з негативним числом. Вони служать, наприклад, для:

- виправлення помилок;

- списання торгової націнки;

- коригування показників матеріально-виробничих витрат.

Нижче представлений зразок заповнення бухгалтерської довідки 0504833.

Різновиди

Існує кілька типів бухгалтерських довідок, призначених для різних господарських ситуацій:

- розрахункові;

- про виправлення помилок;

- для бюджетної галузі;

- зразки бух. довідокщодо окремого обліку ПДВ;

- про списання заборгованості;

- призначені для суду.

Кожна має свої особливості складання, дозволяють грамотно підтвердити правомірність тієї чи іншої факту.

Бухгалтерська довідка-розрахунок: зразок заповнення

Цей тип довідки має первинний характер. Його відрізняє наявність показників, які вже відображені в обліку. Бухгалтер складає її у таких випадках:

- виправлення неточності, допущеної у бухгалтерському чи податковому обліку;

- пояснення господарської операції ( бухгалтерська довідка-розрахунокможе стати в нагоді при списанні дебеторської або кредиторської заборгованості);

- виконання додаткових розрахунків, що пояснюють особливості операції (особливо важливе при роздільному обліку ПДВ чи визнання витрат).

Встановленого законом зразка бухгалтерської довідки-розрахункуне існує. Але вона повинна мати такі реквізити:

- Назва компанії;

- суть операції та розрахунок за нею;

- дату складання;

- П.І.Б. відповідальних осіб.

Якщо сумніваєтеся, як правильно скласти зразок бухгалтерської довідки, керуйтеся статтею 9 Закону Довідка про підтвердження виправлень

Припустимо, що бухгалтер ТОВ «Гуру» Н.В. Соловйова знайшла помилку в амортизаційних відрахуваньза березень 2017 року: було відображено 53 800 руб., але згідно з правильними розрахунками – 41 200 руб. Надлишок сторнований за допомогою проводки: Дт 44 Кт 02 - 12600. Зразок бухгалтерської довідки про виправлення помилкивиглядає так:

Зверніть увагу: обов'язково потрібно вказати:

- причину виникнення помилки;

- всі варіанти суми, що впливає на бухоблік;

- дату внесення виправлень.

Наприкінці Н.В. Соловйова як укладач довідки ставить свій підпис. До неї примикає автограф головного бухгалтера. Після цього бухгалтерська довідка про виправлення помилкислужить основою корекції в обліку.

Довідка про списання «кредиторки»

Прострочену кредиторську заборгованість, через яку минув час для позову, підприємство має включити у позареалізаційні доходи. Так регламентує п. 18 ст. 250 НК РФ. Зазвичай на це йдуть під час інвентаризації та супроводжують оформленням бухгалтерської довідки на списання кредиторської заборгованості. Вона повинна включати:

- повну інформацію про борг (номер договору, посилання на «первинку» тощо);

- розрахунок строку позовної давності.

ПРИКЛАД

У ТОВ «Гуру» 30 березня 2017 року проведено інвентаризацію розрахунків з контрагентами, внаслідок якої виявлено кредиторська заборгованістьперед ТОВ «Септіма» у вигляді 143 000 крб. Термін позовної давності за нею минув 13 березня 2017 року.

Ось приклад, як написати бухгалтерську довідкущодо цієї ситуації:

ТОВ «Гуру» БУХГАЛТЕРСЬКА ДОВІДКА № 24 ВІД 30.03.2017 РОКУ Про списання кредиторської заборгованості В результаті інвентаризації розрахунків з контрагентами 30 березня 2017 року виявлено кредиторську заборгованість перед товариством з обмеженою відповідальністю «Септіма» (ІПН 7722123456, КПП 772201001, адреса: м. Москва, вул. Шосейна, д. 7, к. 7, к. термін позовної давності (Акт інвентаризації розрахунків із покупцями, постачальниками, іншими дебіторами та кредиторами від 30 березня 2017 року № 2-інв). Ця заборгованість виникла за договором постачання товарів від 25 квітня 2014 року №63-п. У п. 3.8 зазначеного договору встановлено термін оплати – до 15 березня 2014 року (включно). Сума заборгованості за поставлені товари становить 145 000 руб., Включно з ПДВ – 26 100 руб. Таким чином, кредиторська заборгованість у сумі 145 000 рублів підлягає включенню до складу позареалізаційних доходів з податку на прибуток за I квартал 2017 року на підставі пункту 18 статті 250 НК РФ та списання у бухгалтерському обліку. Головний бухгалтер_____________Широкова____________/Е.А. Широкова/ |

Пам'ятайте:бухгалтер повинен правильно визначити термін позовної давності, оскільки це впливає результат розрахунку прибуток. Щоб уникнути помилки, тримайте орієнтир на статті 196, 200 та 203 Цивільного кодексу.

Бухгалтерська довідка щодо окремого обліку ПДВ: зразок

Документ може виглядати приблизно так:

Нагадаємо, що п. 4 ст. 149 НК РФ зобов'язує вести роздільний облік операцій, які оподатковуються ПДВ та не оподатковуються (вільні від податку). Щоб розуміти, як скласти зразок бухгалтерської довідкидля роздільного обліку ПДВ, вивчіть вимоги статті 170 НК.

Бухгалтерська довідка про заборгованість для суду: зразок

Цей документ може бути складений у самому загальному виглядіз посиланнями на довідкові дані, які форма хоче підтвердити у суді. Посилатись у довідці на те, що вона оформлена саме для судових цілей, зовсім необов'язково.

СУСПІЛЬСТВО З ОБМЕЖЕНОЮ ВІДПОВІДАЛЬНІСТЮ «ГУРУ» Адреса: 105318, м. Москва, вул. Гоголя, д. 8, офіс 15. ІПН 7722123456, КПП 772201001 Бухгалтерська довідка №3-с Внаслідок інвентаризації розрахунків з контрагентами 06 лютого 2017 року виявлено дебіторська заборгованістьТОВ «Бубен» (ІПН 7719456789, КПП 771901001, адреса: м. Москва, вул. Квасова, д. 9, к. 6), за якою не минув термін позовної давності (акт інвентаризації від 06.02.2017 № 22-інв) Ця заборгованість виникла за договором постачання товарів № 12/7 від 22.10.2016 р. Сума боргу – 500 000 (п'ятсот тисяч) карбованців 00 копійок. Термін оплати за договором – 31.12.2016 (включно). Генеральний директор ______________ /В.В. Краснов/ Головний бухгалтер ______________/Є.А. Широкова/ |

У 1С розподіл непрямих витрат, розрахунок собівартості продукції, що виготовляється, нарахування сум амортизації та ін. щомісячні операції розраховуються регламентними операціями при закритті місяця. Оскільки дані розрахунки відбуваються у фоновому режимі, бухгалтеру необхідно мати документи, що підтверджують правильність розрахунку та детально описують розрахунок цих сум.

Закрити місяць та роздрукувати довідку-розрахунок

Знайти довідку із «Закриття місяця» можна, перейшовши до розділу «Операції–Закриття місяця». Бухгалтерська довідка-розрахунок буде доступна лише при успішному завершенні регламентної операції, і про це свідчить зелена галка поряд із відповідною операцією.

Звіт з розрахунком можна відкрити, натиснувши на виконану операцію або «Довідки-розрахунки».

Мал. 1 Відкриття звітів із «Закриття місяця»

Розрахунок амортизації через регламентну операцію проводиться щомісяця. Після розрахунку можна відкрити та роздрукувати відповідну довідку.

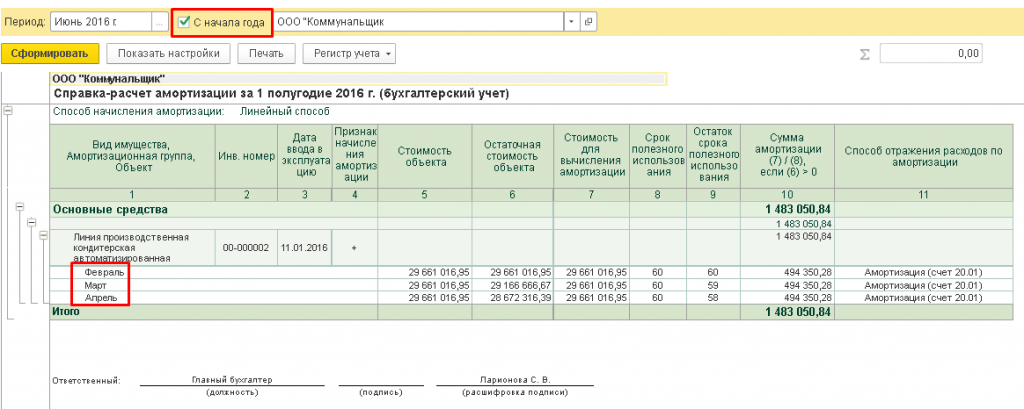

Довідка-розрахунок амортизації допомагає побачити список операційних систем, на які зараховується амортизація. Тут буде відображено дату занесення ОС, вартість та залишкова вартість(початкова вартість за вирахуванням амортизації) об'єкта, строк погашення, залишок строку та сума амортизування.

Якщо в довідці встановити галку «З початку року», тоді звіт виведуть дані в розбивці по місяцях, починаючи з початку року. Разом виводитиметься наростаюча сума з початку року.

Мал. 2 Формування звіту з амортизації

Для підрахунку амортизаційної премії, яка приймається до складу видатків поточного періоду, використовується Довідка-розрахунок « Амортизаційна премія», а довідка «Переоцінка валютних коштів» відображає переоцінку активів та заборгованостей в іноземній валюті.

Мал. 3 Формування звіту з переоцінки валюти

Довідка-розрахунок «Калькуляція собівартості» необхідна аналізу складу витрат за вироблення товарів чи послуг. Друковану форму довідки можна застосовувати як обліковий документ, що підтверджує склад, кількісні та грошові показники витрат на вищезазначений процес за звітний місяць.

Мал. 4 Формування калькуляції собівартості

Для рознесення витрат, які не можна безпосередньо занести на виготовлення товарів, беруть Довідку-розрахунок рознесення непрямих витратвідповідно. У ній показано, як розподілені загально-виробничі та -господарські витрати на витрати основного та допоміжних виробництв.

Друкована форма звіту є обліковим документом, який затверджує рознесення загальновиробничих та загальногосподарських витрату місяці формування звіту.

Якщо вартість доставки товару складу фірми не входить у собівартість товару, то кінці місяця проводиться розподіл транспортних витрат. Довідкою «Транспортні витрати» можна відстежити порядок нарахування цих витрат за торговими операціями, що належать до залишків товарів на кінець місяця, з метою формування прямих витрат за торговими операціями звітного періоду.

Налаштування

Оскільки бухгалтерські довідки-розрахунки представлені звітами, існує можливість гнучкого налаштування показників звітів: тут можна встановити необхідні відбори. Наприклад, для довідки щодо розрахунку амортизації можна вказати, за даними якого обліку виводити звіт. Автоматом довідка формується за бухобліком.

Мал. 5 Показники звіту з розрахунку Амортизації

Також можна застосувати різні варіанти оформлення до Довідок, наприклад оформити таблицю з розрахунками в класичній чорно-білій гамі або розфарбувати звіт у яскраві відтінки.

Мал. 6 Налаштування оформлення Довідки-звіту

Також весь список довідок можна відкрити, якщо перейти до розділу «Операції-Довідки-розрахунки». Довідка сформується, якщо у заданому періоді було здійснено відповідні операції.

Мал. 7 Довідки-розрахунки до 1С Підприємство 8.3

Таким чином, аналіз розрахунків за підсумками виконання регламентних закриттів місяця у програмі 1С Бухгалтерія редакція 3.0 організовано у вигляді зручних та зрозумілих довідок-звітів. Бухгалтер може швидко роздрукувати необхідну довідку та проаналізувати здійснені розрахунки.

У кожному обліку можливі бухгалтерські помилки чи недоліки, необхідність ведення роздільного обліку – це можна оформити бухгалтерської довідкою. Це первинний документ, уніфікованих формахїї немає, але її значимість однакова з «первинкою».

Використання бухгалтерської довідки

Складання бухгалтерської довідки необхідне для виправлення помилкових даних у фінансових операціях, коригування відомостей у записах бухобліку та податкової звітності. Вона необхідна ще деяких господарських операцій:

- Нарахування амортизації ОЗ;

- Розрахунок валютної різниці;

- розподіл транспортних витрат;

- Розрахунок торгової націнки;

- Розрахунок заробітної плати;

- Нарахування різних забезпечень та резервів;

- Переведення з довгострокової позики до короткострокової;

- Списання кредиторської та дебіторської заборгованості;

- Розрахунок відсотків за кредитами та депозитами;

- Розподіл прибутку чи нарахування дивідендів.

Бухдовідка є повноцінним первинним документомі тому за допомогою її можна відкоригувати багато фінансово-господарських операцій у компанії.

Відомості для складання бухгалтерської довідки

Бухгалтерська довідка є документом, в якому необхідні такі реквізити:

- Назва документу;

- Час складання первинного документа;

- Найменування компанії;

- Детальна інформація про господарську операцію;

- ПІБ посадових осіб, відповідальних за проведення операції;

- Підписи відповідальних осіб.

Документ розробляється та складається індивідуально на кожному підприємстві, прописується у Облікової політикипідприємства.

Важливо: вносити до бухгалтерської довідки повну інформацію про допустимий недолік і прикріпити її до тієї «первинки», де містяться неточності бухобліку.

Послідовність виправлень бухгалтерською довідкою

В якому порядку можна виправити допущені помилкові дані, нам допоможе Положення з бухобліку (ПБО 22/2010). Відомості з помилкових недоліків поділяються на суттєві та несуттєві.

Істотні помилки характерні, якщо вони за звітний період можуть принести негативні показники комерційної діяльності. Компанія приймає такий висновок з власної ініціативи, виходячи з помилкових операцій, що утворилися.

Помилки істотного характеру можна виправити в такому порядку:

- При виявленні помилкових розрахунків до кінця звітного річного періоду, виправити в бухобліку можна в місяці, коли було визначено неточність;

- При виявленні помилкових розрахунків після закінчення річного звітного періоду, але звіт ще не затвердили, то виправлення можливе у грудні-місяці звітного року;

- У разі виявлення неточностей у бухобліку після затвердження та підписання звітності за рік, але до її надання власнику-акціонеру або іншим уповноваженим особам компанії, виправлення можливе у грудні звітного періоду.

Помилка суттєвого характеру, виявлена в поточній річний звітностіпісля затвердження та підписання власником внести виправлення можна бухзаписами в тому звітний періодколи її виявили. І бухгалтерські проводкибудуть пов'язані з рахунком обліку 84 нерозподіленого прибутку(Непокритий збиток).

При виправленні несуттєвих помилок необхідно дотримуватись наступного порядку:

- Якщо помилкові дані виявлено остаточно звітного року, то бухпроводками виправляють ці недоліки у тому місяці, у якому їх було допущено;

- При виявленні помилкових даних після закінчення звітного періоду, але звіт ще не затвердило керівництво, можна внести виправлення записами до бухобліку в грудні звітного року.

Важливо знати, що виправлення помилки несуттєвого характеру бухзаписами, що призвела до прибуткового доходу або збитку підприємства, відносять до інших доходів і витрат того звітного періоду, коли був виявлений недолік.

Умови складання прикладу бухгалтерської довідки

При нарахуванні зарплати штатному працівнику ТОВ «Сокіл» Сергєєву Р.М. зробили неправильний розрахунок доходу у розмірі 1250 руб. за січень–місяць. Виявили помилку у лютому під час виплати заробітної плати. Сергєєв Р.М. вніс переплату у лютому до каси підприємства. Бухгалтер ТОВ «Сокіл» склав бухгалтерську довідку, за якою було внесено такі бухпроводки:

- Дт20 Кт70 - сторнуємо зайво сплачену суму у розмірі 1250 руб.;

- Д70 Кт68 - сторнуємо утриманий ПДФО у сумі 163 крб.;

- Дт50 Кт70 – повернено суму у касу підприємства у вигляді 1087 крб.

Переплачена сума ПДФОСергєєва Р.М. буде враховано у лютому.

Зразок бухгалтерської довідки

ТОВ «Сокіл»

Бухгалтерська довідка

Співробітнику Сергєєву Р.М. у січні було нараховано помилково заробітну плату у сумі 1250 крб. У лютому при виплаті заробітної плати було виявлено цю помилку.

Помилка виправлена в лютому такими проводками:

- Дт20 Кт70 - 1250 руб. надмірно сплачена сума;

- Д70 Кт68 - 163 руб. сторнування утриманого ПДФО;

- Дт50 Кт70 - 1087 руб. повернення до каси підприємства.

Головний бухгалтер Гладкова М.А.

Недоліки, вчинені в процесі бухобліку, призводять і до помилкових розрахунків у податковій звітності.

Потрібно врахувати, що виправлення в бухгалтерських та податкових регістрахвідрізняються один від одного тим, що у податковій звітності виправлення допускаються за допомогою коригувальних деклараційза той період часу, в якому було здійснено помилкові розрахунки.

Бухгалтерська довідка вважається необов'язковим регістром, але її функція полягає у виправленні допущених помилкових розрахунків, неточностей. Вона складається співробітниками бухгалтерії та підписується посадовими особами. Чим точніше ви опишите проблему в бухдовідці, тим простіше довести свою правоту перед податковими органами.

ІФНС Росії припускає виправлення помилкових даних, зафіксовані в бухгалтерських довідках з документами, що підтверджують помилкові відомості.

Як у програмі 1С 8.3 сформувати довідку про розрахунок?

Програма «1С:Бухгалтерія 8» (ред. 3.0) дозволяє формувати за підсумками господарську діяльність організації різноманітні звіти – стандартні бухгалтерські, аналітичні, регламентовані. Окремою групою є такий вид звітів як довідки-розрахунки.

Їхня особливість у тому, що у довідках-розрахунках у 1С 8.3 містяться показники, розраховані системою під час виконання регламентних операцій закриття місяця. Призначення довідок-розрахунків – пояснити, як було здійснено розрахунок цих показників. Окрім того, форми довідок-розрахунків відповідають вимогам закону «Про бухгалтерський облік». Таким чином, бухгалтер може використовувати їх як облікову документацію, що відображає проведення щомісячних регламентних операцій.

Формування довідок із форми закриття місяця

Довідки-розрахунки доступні в 1С як із форми регламентного закриттямісяця, і з окремої панелі.

Операції / Закриття періоду / Закриття місяця

У формі закриття місяця слід натиснути на посилання конкретної операції і вибрати у меню довідку-розрахунок (вони мають піктограму «звіт»). При цьому місяць має бути закритим.

На малюнку нижче видно, що за результатами регламентної операції «Амортизація та зношування основних засобів» доступні для формування довідки-розрахунки «Амортизація» та «Амортизаційна премія».

При виборі одразу формується довідка-розрахунок за цей місяць. Наприклад, у довідці-розрахунку амортизації відображені такі показники як основні засоби, інвентарні номери, дата введення в експлуатацію, вартість ОЗ, залишкова вартість та вартість для нарахування амортизації, термін корисного використання, сума нарахованої амортизації, спосіб відображення витрат на амортизацію.

Як і інші звіти програми, довідки-розрахунки можна налаштовувати. Для цього в довідці слід натиснути кнопку «Показати налаштування» (після натискання вона набуде вигляду «Приховати налаштування»). Основний параметр налаштування у цьому випадку – показники.

За замовчуванням встановлено показник БО, тобто звіт формується за даними бухгалтерського обліку. За необхідності можна встановити показник та сформувати звіт за даними податкового обліку(НУ) або за даними бухгалтерського обліку з постійними та тимчасовими різницями (БО, ПР, ВР).

Крім того, існує можливість на відповідних вкладках налаштувань задати відбір за вибраними показниками або вибрати оформлення. Після вибору опцій звіт потрібно сформувати заново за кнопкою «Сформувати». Зроблені настройки можна зберігати та вибирати зі збережених.

Зверніть увагу: у 1С існує можливість сформованих довідок-розрахунків (як і інші регістри бухгалтерського обліку) підписати електронним підписомта зберегти в архіві, відповідно до вимог ФЗ «Про бухгалтерський облік». Ця функція доступна за кнопкою «Ще/Регістр обліку/Підписати ЕП та зберегти» у формі довідки.

Програма 1С 8.3 дозволяє виводити різні довідки-розрахунки:

- щодо нормування витрат

- калькуляції собівартості випущеної продукції

- розподілу та списання непрямих витрат

- транспортних витрат

- розрахунку податку на прибуток та інші

Ті довідки-розрахунки, що формуються за підсумками закриття поточного місяця, доступні у формі закриття періоду не лише за посиланнями операцій, а й за кнопкою «Довідки-розрахунки».

Друк довідок за період із панелі звітів

Інший спосіб формування довідок-розрахунків – відкрити окрему панель, де доступні всі довідки-розрахунки, реалізовані у програмі.

Операції / Закриття періоду / Довідки-розрахунки

Тут можна вибрати будь-яку довідку-розрахунок. Перед формуванням потрібно буде зазначити довільний період.

За матеріалами: programmist1s.ru

Документ "Бухгалтерська довідка"

Документ є аналогом операції, введеної вручну, лише на відміну від неї документ має свою друковану форму і певний сервіс для визначення того, як повинна відображатися операція з метою податкового обліку.

Введення нового документа "Бухгалтерська довідка"здійсняться вибором пункту "Бухгалтерська довідка"з підменю "Загального призначення"меню "Документи"головне меню програми.

У реквізиті "Зміст"вказується зміст операції. Заповнення табличної частини аналогічне до заповнення операції введеної вручну.

На закладці "Податковий облік"вводяться проводки для відображення аналогічної операції з метою податкового обліку.

Як допомога в заповненні даних на закладці "Податковий облік"можна використовувати кнопку "Заповнити НУ". Після натискання цієї кнопки автоматично заповнюється закладка "Податковий облік"на підставі проводок, введених на закладці "Бухгалтерський облік". Хоче звернути увагу на те, що обов'язково необхідно перевірити наповнене заповнення і при необхідності підкоригувати вручну заповнені дані.

Сформувати друковану форму бухгалтерської можна за кнопкою "Друк". У друкованій формі відображається лише та інформація, яка введена на закладці "Бухгалтерський облік".

Під час проведення за кнопкою "ОК"документ формує проведення за тими рахунками та об'єктами аналітичного обліку, що вказані в табличній частині документа.