Основні засоби при УСН: облік у книзі доходів та витрат

Порядок списання витрат на придбання основних засобів при ССП залежить від терміну служби майна і моменту його купівлі (до або після переходу на спецрежим). Подаємо його у вигляді схеми:

* Суми, витрачені на купівлю основних засобів, можуть врахувати лише ті організації на УСН, які обрали об'єкт "доходи мінус витрати".

Як бачите, основні засоби при ССП можуть списуватися по-різному. Тому, відображаючи операції з майна у книзі обліку доходів та витрат, можна помилитися. Щоб ви цього уникнули, у статті ми покажемо на прикладах, як заповнювати книгу обліку доходів та витрат у тому чи іншому випадку. Зазначимо, що з 1 січня 2013 року книгу обліку треба вести за формою, яка затверджена наказом Мінфіну Росії від 22 жовтня 2012 р. № 135н.

Основні кошти при УСН у книзі обліку доходів та витрат

Для початку визначимося, що стосується основних засобів за правилами глави 26.2 Податкового кодексу РФ. Звернемося до пункту 4 статті 346.16 кодексу. Там сказано, що використовувати в цьому випадку необхідно положення глави 25 Податкового кодексу РФ. Крім іншого, це означає, що первісна вартість майна повинна становити більше 40 000 руб. Тільки в цьому випадку його враховують як основний засіб.

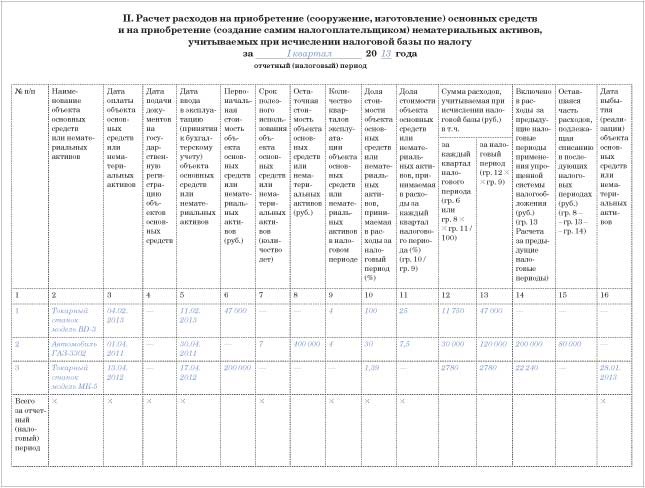

Тепер про те, в якому розділі книги ви показуватимете витрати, пов'язані з купівлею основних засобів. І тому відведено розділ II. Розрахунок тут ведіть по кожному об'єкту окремо. Адже терміни служби можуть відрізнятися, отже, і порядок списання буде різним.

Загальні правила заповнення розділу ІІ такі. Дані відображайте на кожен звітний (податковий) період. Тобто спочатку ви занесете дані по I кварталу, потім за півріччя, 9 місяців та рік. Записи робіть на останнє число звітного чи податкового періоду.

Потім підсумкові дані з останнього рядка в таблиці розділу II ви перенесете до розділу I книги, а саме до графи 5 «Витрати, що враховуються при обчисленні податкової бази». Запис треба буде перенести на останню кількість кварталу.

Облік основних засобів, куплених при УСН

Вартість основних засобів, придбаних на спецрежимі, можна списати повністю протягом року рівними частками. Звичайно, після того, як відобразите таке майно на рахунку 01 «Основні засоби». Та й за обов'язкової умови, що з постачальником ви розрахувалися.

Підкреслимо: відображати витрати на покупку основного кошти краще поступово. Саме такий підхід рекомендують застосовувати представники Мінфіну Росії у листі від 27 березня 2012 р. № 03-11-11/103.

Ту частину витрат, яку ви спишете у кожному кварталі, показуйте у графі 11 розділу II книги. А ось термін служби основного засобу у цьому випадку значення не має. Тому графу 7 розділу II книги вам заповнювати не доведеться.

Коли визначатимете, яку суму витрат списати у тому чи іншому періоді, в розрахунок беріть вартість майна з ПДВ. Адже цей податок ваша компанія не сплачує і з бюджету не відшкодовує. А за правилами ПБО 6/01 — саме за ними формують первісну вартість купленого на спрощеній системі майна — податки, що не відшкодовуються, треба включати в таку вартість. Основні засоби при УСН враховують разом із вхідним ПДВ. Цей податок перестав бути окремим видом витрат.

приклад

ТОВ «Вега» застосовує спрощену систему оподаткування з 1 січня 2013 року та визначає податок з різниці між доходами та витратами. До спрощення компанії застосовувала загальний режим оподаткування. У лютому 2014 року підприємство придбало токарний верстат (модель BD-3) вартістю 47 000 руб. (з урахуванням ПДВ). У тому ж місяці ТОВ «Вега» запровадило верстат в експлуатацію та перерахувало оплату постачальнику. Тобто, всі умови для визнання витрати були виконані.

Оскільки компанія придбала основні засоби при УСН, вартість цього майна можна повністю списати в 2014 році.

Щокварталу, починаючи з 31 березня, бухгалтер рівномірно відноситиме на витрати вартість купленого верстата. Розділ II книги обліку доходів та витрат при спрощенні він заповнив так:

Облік основних засобів, куплених до УСН

Розберемося з тими основними засобами, які компанія купила перед тим, як перейшла на спрощенку. Як швидко ви спишете його вартість залежить вже від того, як довго може прослужити такий об'єкт: не більше 3 років, від 3 до 15 або більше 15 років. Термін ви визначаєте по Класифікації, затвердженої постановою Уряду РФ від 1 січня 2002 № 1 . У будь-якому випадку до уваги треба брати залишкову (!) вартість основного засобу. Тобто ту, яка значилася у податковому обліку на той день, з якого ви почали застосовувати спрощенку. Як правило, це 1 січня. Ось цю суму треба вказати в графі 8 розділу II книги.

Термін служби не перевищує 3 років

Основні кошти з терміном використання трохи більше 3 років вдасться списати витрати на перший рік застосування спрощенки. Але знову ж таки поступово.

Тобто порядок списання в цьому випадку схожий на той, який треба застосовувати до майна, купленого під час спрощення. Але там ви берете до уваги початкову вартість об'єкта. А тут, повторимо, залишкову.

Термін служби складає від 3 до 15 років включно

Ви встановили, що куплене майно входить до групи об'єктів із терміном використання від 3 до 15 років. У такому разі залишкову вартість основного засобу ви спишете у витрати протягом 3 років. Причому перший рік застосування спрощенки можна врахувати половину вартості. У другий рік – 30 відсотків. А 20 відсотків, що залишилися, ви спишете протягом третього року.

При цьому всередині кожного року витрати визнайте рівномірно на кінець кварталу. Частку витрат, що стосується поточного року, покажіть у графі 10 розділу II книги.

приклад

Скористаємося умовами попереднього прикладу. Станом на 1 січня 2013 року, тобто на дату переходу на спрощенку, у податковому обліку ТОВ «Вега» значиться основний засіб. Це автомобіль (модель ГАЗ-3302) залишковою вартістю 400 000 руб.

Термін служби машини – 7 років. Це передбачено класифікацією. Тому за спрощення майно потрібно списувати протягом трьох років.

У 2013 році ТОВ "Вега" списало на витрати половину залишкової вартості машини. А у 2013 році воно зможе врахувати 30 відсотків вартості, тобто 120 000 руб. (По 30 000 руб. Щоквартально). Ці витрати бухгалтер відбив у розділі II книги/

Термін служби перевищує 15 років

Залишкову вартість тих основних засобів, які прослужать понад 15 років, і списувати доведеться протягом 10 років, причому рівномірно.

Облік операцій із продажу основних засобів при УСН

Ваша компанія може не лише купувати майно, а й продавати старе. Такі операції, звичайно, теж треба зафіксувати у книзі обліку доходів та витрат (розділ II). А ось які суми ви відобразите, залежить від того, скільки часу майно пропрацювало на вашу організацію.

Якщо основний засіб прослужив компанії менше 3 років (а коли це об'єкт сьомої—десятої амортизаційних груп — менше 10 років), то раніше враховані у видатках суми доведеться перерахувати. Ви продаєте майно, яке експлуатували довше? Тоді коригування не знадобляться. Розглянемо обидва варіанти докладніше.

Майно прослужило не менше трьох (10) років

Припустимо, що до дня продажу основного кошти фактичний термін його служби перевищив 3 роки. Або ж 10 років — якщо йдеться про об'єкти сьомої—десятої амортизаційних груп.

Як ми сказали до цього, коригувати витрати у такому разі вам не доведеться. Просто того дня, коли від покупця надійде оплата, всю отриману суму відобразіть у графі 4 розділу I.

Основний засіб використовували менше трьох (10) років

Якщо майно прослужило вам менше 3 років (10 років — за основними коштами сьомої—десятої амортизаційних груп), доведеться перерахувати податкову базу з УСН податку.

Причому перерахунок потрібно зробити, навіть якщо вартість основного засобу встигли списати на витрати повністю. Встановлений спочатку термін служби значення не має.

Як зробити перерахунок? Спочатку визначте суму амортизаційних відрахувань за правилами глави 25 Податкового кодексу РФ. Причому саме за роки, коли ви відносили вартість основного кошти на витрати, застосовуючи спрощенку. Потім отриману суму амортизації треба порівняти з витратами, які списані при спрощенні. Якщо амортизація за правилами податку на прибуток виявиться меншою за ті суми, які ви свого часу врахували, то доведеться заплатити недоїмку, пені та подати уточнені декларації за минулі роки.

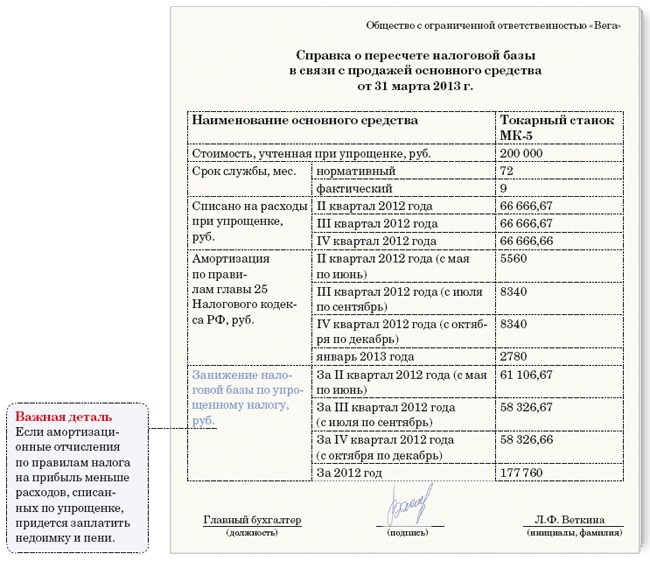

Спеціальних розділів, де ви могли б відобразити перерахунок бази, у книзі немає. Тому у таких випадках складати довідки у вільній формі. Ця довідка може виглядати, наприклад, так:

У книзі розділу II довідково треба зазначити, якого числа ви продали основний засіб (графа 16). Крім того, відобразіть і суми амортизаційних відрахувань, нарахованих за правилами глави 25 кодексу та які стосуються цього року. Адже при розрахунку податку на прибуток амортизацію нараховують на місяць, у якому майно було реалізовано.

приклад

Скористаємося умовами першого прикладу. У квітні 2013 року компанія придбала токарний верстат (модель МК-5) вартістю 200 000 руб. (з урахуванням ПДВ). Термін служби верстата дорівнює 6 років (72 місяці). У тому ж місяці ТОВ «Вега» запровадило верстат в експлуатацію та сплатило його постачальнику. Оскільки компанія придбала основний засіб під час спрощення, його вартість була списана повністю на витрати у 2013 році (рівномірно протягом II, III та IV кварталів, тобто по 66 666,67 руб.).

У січні 2014 року ТОВ "Вега" продало верстат. Оскільки фактичний термін служби склав менше трьох років (9 місяців — з травня 2013 року до січня 2014 року), бухгалтер перерахував податкову базу зі спрощення за 2013 рік. Натомість бухгалтер нарахував лінійним способом амортизацію за січень 2014 року. Сума амортизаційних відрахувань дорівнює 2780 руб. (200 000 руб. × 1,39%) на місяць. За 2013 амортизація склала 22 240 руб. (2780 руб. × 8 міс.). Цю суму бухгалтер показав у розділі ІІ.