Вчимося працювати з ПДВ частина 4 - коригувальний рахунок-фактура (1С: Бухгалтерія 8.3, редакція 3.0)

Вчимося працювати з ПДВ частина 4 - коригувальний рахунок-фактура (1С: Бухгалтерія 8.3, редакція 3.0)

2016-12-08T14:06:08+00:00Продовжуємо серію уроків () з роботи з ПДВ у 1С: Бухгалтерія 8.3 (редакція 3.0).

Сьогодні ми розглянемо: "Коректувальний рахунок-фактуру".

Більшість матеріалу буде розрахована на бухгалтерів-початківців, але і досвідчені знайдуть дещо для себе. Щоб не пропустити вихід нових уроків – на розсилку.

Нагадую, що це урок, тому ви можете сміливо повторювати мої дії у себе в базі (краще копії чи навчальної).

Отже, приступимо

Коригувальний рахунок-фактура – це окремий документ зі своєю формою.

Він виставляється у ситуації, коли продавець спочатку виставив звичайний рахунок-фактуру, а потім змінилася вартість чи кількість відвантажених товарів.

Причиною такої зміни може бути:

- Знижка покупця за обсяг закупівель.

- Уточнення кількості (обсягу) відвантаженого товару.

- Уточнення ціни (тарифу) товару.

Коригувальний рахунок-фактура не повинен застосовуватися для виправлення помилок, допущених під час заповнення первинного рахунку-фактури.

Перед складанням коригувального рахунка-фактури продавець зобов'язаний повідомити про це покупця, уклавши з ним договір чи угоду про зміну вартості відвантажених товарів.

Після укладання угоди (договору) продавець зобов'язаний протягом 5 календарних днів виставити покупцю коригувальний рахунок-фактуру.

Відповідно покупець та продавець зобов'язані донарахувати або відновити різницю між сумою ПДВ до та після коригування.

Це робиться в періоді виставлення (відповідно до отримання) коригувального рахунку-фактури.

Ситуація для обліку

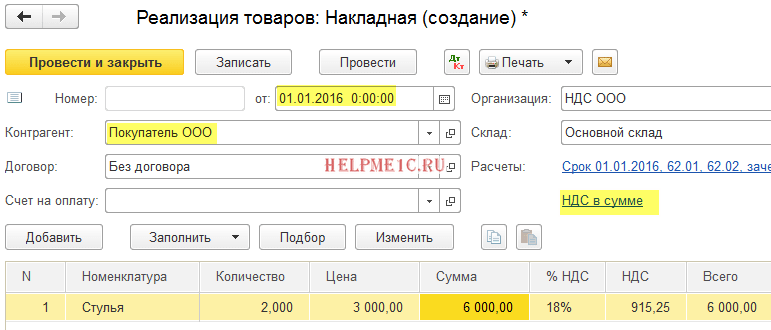

У 1 кварталі ми (ТОВ "ПДВ") продали ТОВ "Покупець" 2 стільці за ціною 3000 рублів за кожен (включаючи ПДВ).

При цьому ми виставили покупцеві рахунок-фактуру на суму 6000 рублів (включаючи ПДВ).

У 2 кварталі згідно з умовами договору ми (ТОВ "ПДВ") надали знижку для ТОВ "Покупець" у розмірі 25% за обсяг закупівель. Ця знижка поширюється, зокрема, на вже відвантажені товари в 1 кварталі.

01.04.2016 ми уклали угоду з ТОВ "Покупець" про зміну ціни на постачання стільців в 1 кварталі (вона зменшилася на 2*3 000*0,25 = 1 500 рублів).

03.04.2016 ми виставили ТОВ "Покупець" коригувальний рахунок-фактуру із зазначенням негативної різниці між раніше нарахованим ПДВ (6 000*18/118 = 915.25 рублів) та його скоригованим значенням через знижку (6 000*1, 118 = 686.44). Різниця з податку становила: 686.44 - 915.25 = -228.81.

Відповідно до виставленого коригувального рахунку-фактури ми (ТОВ "ПДВ") маємо право у 2 кварталі зменшити наше зобов'язання з ПДВ у розмірі 228.81 рубля (через книгу покупок).

Відповідно до отриманого від нас коригувального рахунку-фактури ТОВ "Покупець" зобов'язаний у 2 кварталі відновити ПДВ до сплати у розмірі 228.81 рубля (через книгу продажу).

Потрібно оформити ці операції у програмі 1С:Бухгалтерія 8.3 (редакція 3.0) на стороні ТОВ "ПДВ", а також порахувати ПДВ за кожний квартал.

Суть уроку

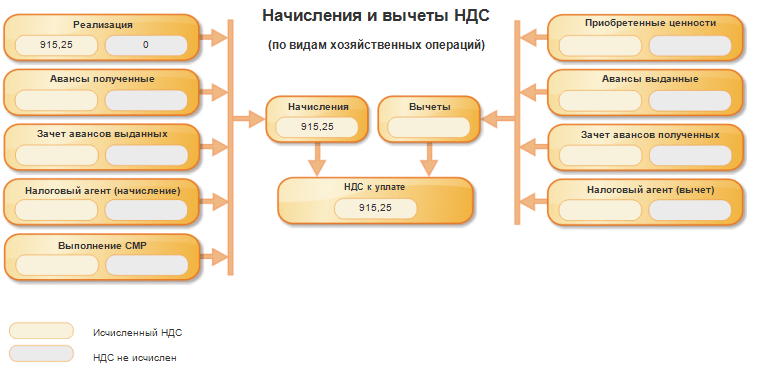

Ми (ТОВ "ПДВ") нарахуємо ПДВ до сплати за відвантажені стільці, відобразивши звичайний рахунок-фактуру виданий (для ТОВ "Покупець") у книзі продажів за 1 квартал у розмірі 6 000*18/118 = 915.25 рубля.

Потім ми відновимо ПДВ у розмірі 228.81 рубля, відобразивши коригувальний рахунок-фактуру у книзі покупок за 2 квартал.

Разом ПДВ:

- До сплати за 1 квартал 915,25 рубля.

- До відшкодування за 2 квартал 228,81 рубля.

1 квартал

Реалізуємо товар покупцю

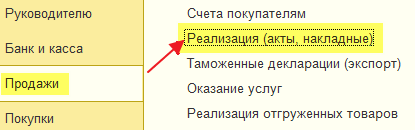

Заходимо до розділу "Продаж" пункт "Реалізація (акти, накладні)":

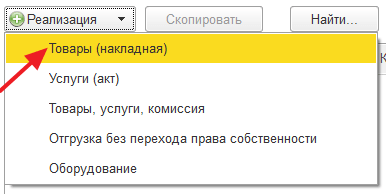

Створюємо нову реалізацію товарів:

Заповнюємо реалізацію 2 стільців за ціною 3000 рублів кожен в 1 кварталі:

Проводимо документ, а потім у самому низу документа натискаємо кнопку "Виписати рахунок-фактуру":

Роздруковуємо створений рахунок-фактуру у 2 примірниках (один нам, інший покупцю):

Дивимося ПДВ до сплати за 1 квартал

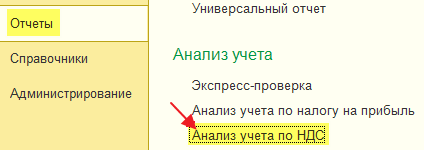

Заходимо до розділу "Звіти" пункт "Аналіз обліку ПДВ":

Формуємо цей звіт за 1 квартал:

До сплати ПДВ за 1 квартал 915 рублів 25 копійок.

2 квартал

Робимо коригування реалізації

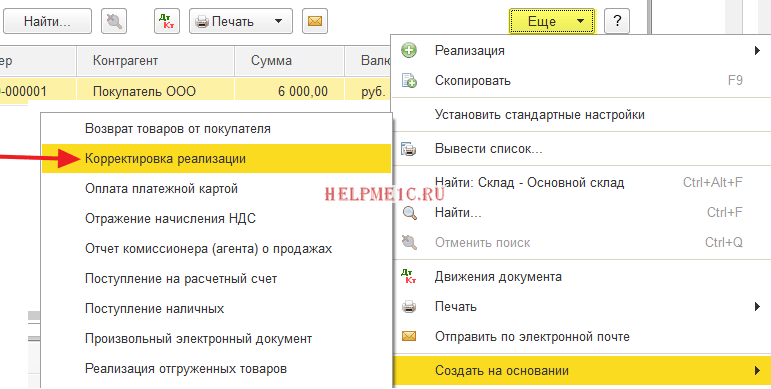

Знову заходимо до розділу "Продаж" пункт "Реалізації (акти, накладні)":

Виділяємо (лівою кнопкою миші) реалізацію на 6 000 рублів і на панелі вибираємо команду "Створити на підставі" (вона може бути захована в пункті "Ще"), а в ній пункт "Коректування реалізації":

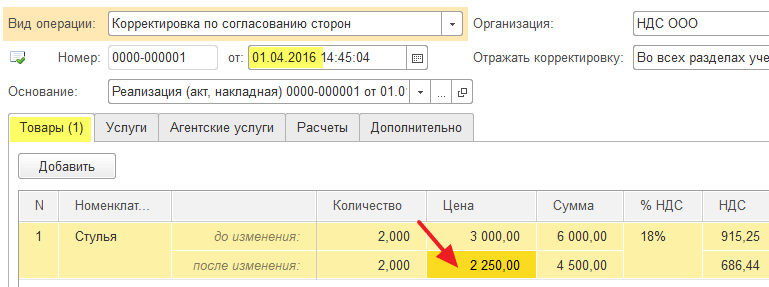

Створився документ "Коригування реалізації" від 01.04.2016. На закладці "Товари" коригуємо ціну у бік зменшення на 25% (було 3000, стало 2250):

Проводимо документ, а потім виписуємо коригувальний рахунок-фактуру за допомогою кнопки в самому низу:

Роздруковуємо створений коригувальний рахунок-фактуру у 2 примірниках:

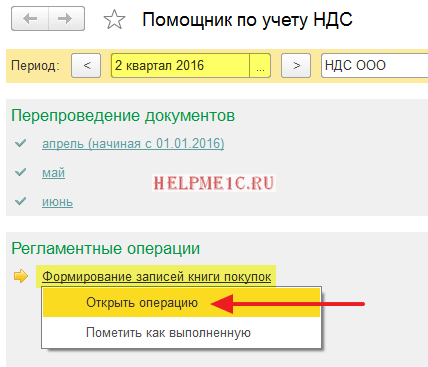

Формуємо записи книги покупок

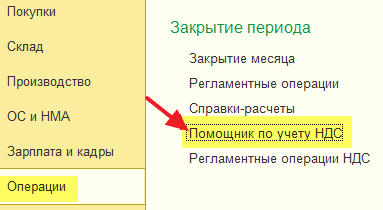

Для цього заходимо до помічника з обліку ПДВ за 2 квартал:

Відкриваємо пункт "Формування записів книги покупок":

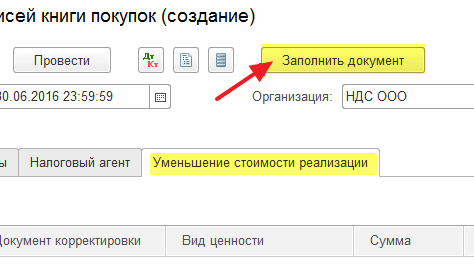

Переходимо на закладку "Зменшення вартості реалізації" та натискаємо кнопку "Заповнити документ":

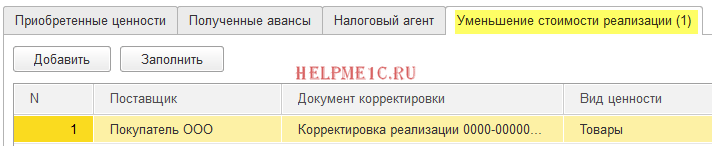

Програма автоматично знайшла наше коригування реалізації у менший бік:

Проводимо документ "Формування записів книги покупок".

Дивимося ПДВ до відшкодування за 2 квартал

Формуємо "Аналіз обліку ПДВ" за 2 квартал:

ПДВ до відшкодування завдяки коригувальному рахунку-фактурі становив 228 рублів 81 копійка.