Moliya vazirligining 66-sonli buyrug'i

Tashkilotlarning buxgalteriya hisobi va moliyaviy hisoboti sohasidagi huquqiy tartibga solishni takomillashtirish maqsadida (kredit tashkilotlari, davlat (shahar) muassasalari bundan mustasno) va Rossiya Federatsiyasi Moliya vazirligi to'g'risidagi nizomga muvofiq, Rossiya Federatsiyasi Moliya vazirligining qarori bilan tasdiqlangan. Rossiya Federatsiyasi Hukumatining 2004 yil 30 iyundagi N 329-sonli qarori (Rossiya Federatsiyasi qonun hujjatlari to'plami, 2004 yil, N 31, 3258-modda; N 49, 4908-modda; 2005 yil, N 23, 2270-modda; N 52, Art. 5755, 2006, N 3569, m.;

Moliya vazirligi moliyaviy hisobotning yangi shakllarini tasdiqladi

2801; N 45, modda. 5491; 2008 yil, N 5, modda. 411; N 46, modda. 5337; 2009 yil, N 3, modda. 378; N 6, modda. 738; N 8, modda. 973; N 11, modda. 1312; N 26, modda. 3212; N 31, modda. 3954; 2010 yil, N 5, modda. 531; N 9, modda. 967; N 11, modda. 1224), buyuraman:

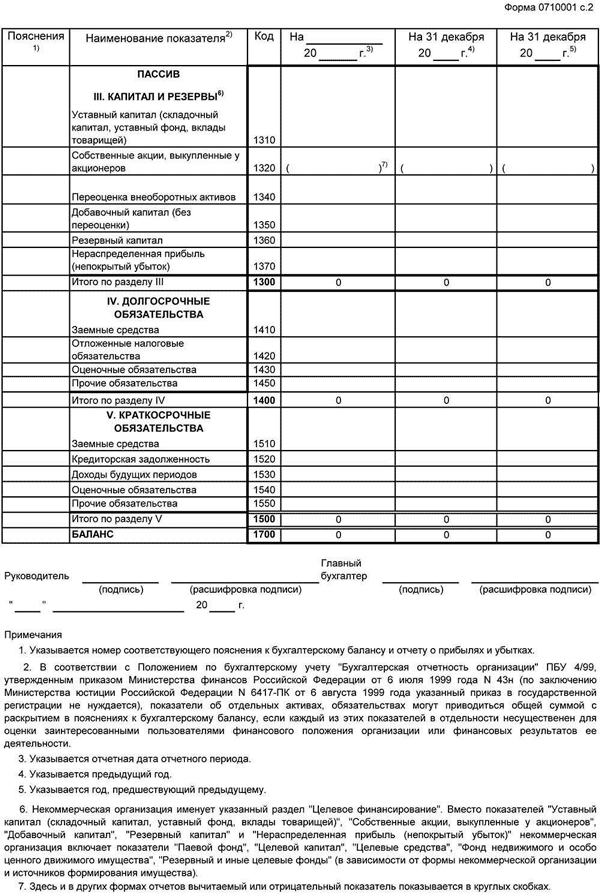

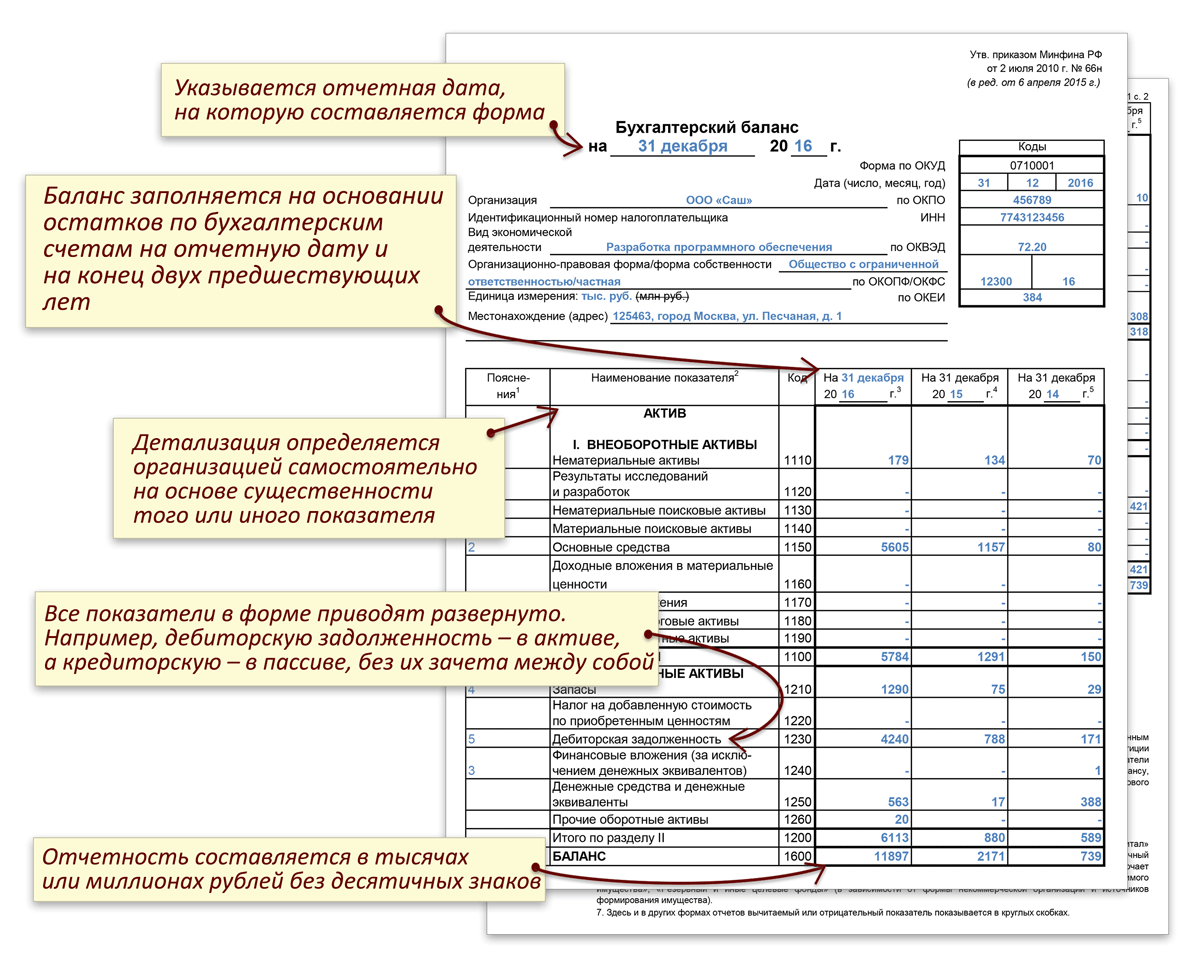

1. Mazkur buyruqning 1-ilovasiga muvofiq buxgalteriya balansi va moliyaviy natijalar to‘g‘risidagi hisobot shakllari tasdiqlansin.

2. Mazkur buyruqning 2-ilovasiga muvofiq buxgalteriya balansi va moliyaviy natijalar to‘g‘risidagi hisobotga ilovaning quyidagi shakllari tasdiqlansin:

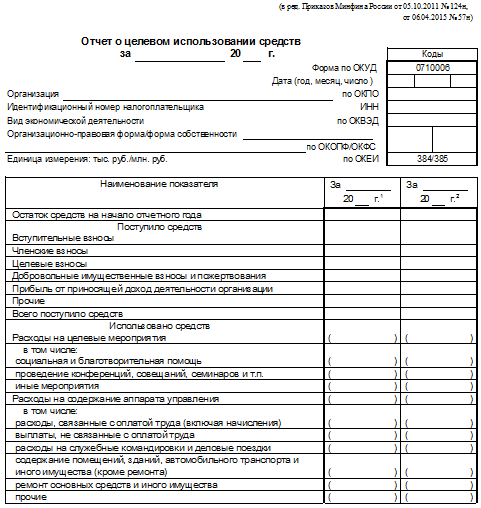

v) mablag'lardan maqsadli foydalanish to'g'risidagi hisobot shakli.

4. Belgilansinki, buxgalteriya balansi va moliyaviy hisobotga boshqa ilovalar (keyingi o‘rinlarda tushuntirishlar deb yuritiladi):

Agar soddalashtirilgan buxgalteriya hisobi usullarini qo'llash huquqiga ega bo'lgan ayrim toifadagi tashkilotlarning moliyaviy hisobotlarida, shu jumladan soddalashtirilgan buxgalteriya (moliyaviy) hisobotlarida bir nechta ko'rsatkichlarni o'z ichiga olgan jamlangan ko'rsatkichlar (ularning tafsilotlarisiz) mavjud bo'lsa, chiziq kodi mavjud ko'rsatkich bilan ko'rsatiladi. jamlangan ko'rsatkichning bir qismi sifatida eng katta ulush.

6. Belgilansinki, buxgalteriya hisobining soddalashtirilgan usullaridan, shu jumladan soddalashtirilgan buxgalteriya (moliyaviy) hisobotlaridan foydalanish huquqiga ega bo‘lgan tashkilotlar moliyaviy hisobotlarni quyidagi soddalashtirilgan tizim bo‘yicha tuzadilar:

a) buxgalteriya balansi, moliyaviy natijalar to'g'risidagi hisobot va mablag'lardan maqsadli foydalanish to'g'risidagi hisobot faqat moddalar guruhlari bo'yicha ko'rsatkichlarni o'z ichiga oladi (moddalar bo'yicha ko'rsatkichlar batafsil ko'rsatilmagan);

b) buxgalteriya balansiga, moliyaviy natijalar to'g'risidagi hisobotga, mablag'lardan maqsadli foydalanish to'g'risidagi hisobotga ilovalarda faqat eng muhim ma'lumotlar keltirilgan bo'lib, ular bilmagan holda tashkilotning moliyaviy holatini yoki moliyaviy natijalarni baholash mumkin emas. faoliyati haqida.

Buxgalteriya hisobining soddalashtirilgan usullaridan, shu jumladan soddalashtirilgan buxgalteriya (moliyaviy) hisobotlardan foydalanish huquqiga ega bo'lgan tashkilotlar taqdim etilgan moliyaviy hisobotlarni ushbu Farmonning 1 - 4-bandlariga muvofiq tuzishlari mumkin.

6.1. Moliyaviy natijalar to‘g‘risidagi balans hisobotining soddalashtirilgan shakllari, buxgalteriya hisobining soddalashtirilgan usullarini, shu jumladan soddalashtirilgan buxgalteriya (moliyaviy) hisobotini qo‘llash huquqiga ega bo‘lgan tashkilotlar uchun mablag‘lardan maqsadli foydalanish to‘g‘risidagi hisobot ushbu buyruqning 5-ilovasiga muvofiq tasdiqlansin.

Ma'lumotnomalar va standartlar / Normativ aktlar / Buyurtmalar

ROSSIYA FEDERATSIYASI MOLIYA VAZIRLIGI

Buyurtma № 66n

TASHKILOTLARNING BUXGALOT HISOBOTLARI SHAKLLARI HAQIDA

Tashkilotlarning buxgalteriya hisobi va moliyaviy hisoboti sohasidagi huquqiy tartibga solishni takomillashtirish maqsadida (kredit tashkilotlari, davlat (shahar) muassasalari bundan mustasno) va Rossiya Federatsiyasi Moliya vazirligi to'g'risidagi nizomga muvofiq, Rossiya Federatsiyasi Moliya vazirligining qarori bilan tasdiqlangan. Rossiya Federatsiyasi Hukumatining 2004 yil 30 iyundagi 329-son (Rossiya Federatsiyasi qonun hujjatlari to'plami, 2004 yil, № 31, 3258-modda; 49-modda, 4908-modda; 2005 yil, 23-modda.

Xato 404

2270; N 52, modda. 5755; 2006 yil, N 32, modda. 3569; N 47, modda. 4900; 2007 yil, N 23, modda. 2801; N 45, modda. 5491; 2008 yil, N 5, modda. 411; N 46, modda. 5337; 2009 yil, N 3, modda. 378; N 6, modda. 738; N 8, modda. 973; N 11, modda. 1312; N 26, modda. 3212; N 31, modda. 3954; 2010 yil, N 5, modda. 531; N 9, modda. 967; N 11, modda. 1224), buyuraman:

a) kapitaldagi o'zgarishlar to'g'risidagi hisobot shakli;

b) pul mablag'larining harakati to'g'risidagi hisobot shakli;

3. Belgilansinki, tashkilotlar ushbu buyruqning 1 va 2-bandlarida nazarda tutilgan hisobotlar moddalari bo‘yicha ko‘rsatkichlar tafsilotlarini mustaqil belgilaydilar.

a) jadval va (yoki) matn shaklida taqdim etiladi;

5. Belgilansinki, davlat statistika organlariga va boshqa ijro etuvchi hokimiyat organlariga taqdim etiladigan moliyaviy hisobotda ustundan keyin ustun beriladi. Ustunda ushbu buyruqning 4-ilovasiga muvofiq indikator kodlari ko'rsatilgan.

7. Belgilansinki, mazkur Farmon 2011 yil uchun yillik moliyaviy hisobotdan e’tiboran kuchga kiradi.

Bosh vazir o'rinbosari

Rossiya Federatsiyasi - Moliya vaziri

Rossiya Federatsiyasi

A.L.KUDRIN

Materialga sharhlar: (hali izohlar yo'q)

Hujjat eslatmasi

7-bandga muvofiq, ushbu hujjat 2011 yil uchun yillik moliyaviy hisobotdan boshlab kuchga kiradi.

Hujjat nomi

Rossiya Federatsiyasi Moliya vazirligining 2010 yil 2 iyuldagi 66n-son buyrug'i.

"Tashkilotlarning moliyaviy hisobot shakllari to'g'risida"

(Rossiya Federatsiyasi Adliya vazirligida 02.08.2010 N 18023-son bilan ro'yxatga olingan)

ROSSIYA FEDERATSIYASI MOLIYA VAZIRLIGI

TASHKILOTLARNING BUXGALOT HISOBOTLARI SHAKLLARI HAQIDA

Tashkilotlarning buxgalteriya hisobi va moliyaviy hisoboti sohasidagi huquqiy tartibga solishni takomillashtirish maqsadida (kredit tashkilotlari, davlat (shahar) muassasalari bundan mustasno) va Rossiya Federatsiyasi Moliya vazirligi to'g'risidagi nizomga muvofiq, Rossiya Federatsiyasi Moliya vazirligining qarori bilan tasdiqlangan. Rossiya Federatsiyasi Hukumatining 2004 yil 30 iyundagi N 329-sonli qarori (Rossiya Federatsiyasi qonun hujjatlari to'plami, 2004 yil, N 31, 3258-modda; N 49, 4908-modda; 2005 yil, N 23, 2270-modda; N 52, Art. 5755, N 4901, m.; Men buyuraman:

1. Mazkur buyruqning 1-ilovasiga muvofiq balans va foyda va zararlar to‘g‘risidagi hisobot shakllari tasdiqlansin.

2. Mazkur buyruqning 2-ilovasiga muvofiq balans va foyda va zararlar to‘g‘risidagi hisobotga quyidagi ilovalar shakllari tasdiqlansin:

a) kapitaldagi o'zgarishlar to'g'risidagi hisobot shakli;

b) pul mablag'larining harakati to'g'risidagi hisobot shakli;

v) tadbirkorlik faoliyatini amalga oshirmaydigan va tasarrufida bo'lgan mol-mulkka qo'shimcha ravishda sotish bo'yicha aylanmaga ega bo'lmagan jamoat tashkilotlarining (birlashmalarning) moliyaviy hisobotlariga kiritilgan, olingan mablag'larning maqsadli ishlatilishi to'g'risidagi hisobot shakli. tovarlar (ishlar, xizmatlar).

Rossiya Federatsiyasi Moliya vazirligining 2010 yil 2 iyuldagi 66n-son buyrug'i.

Tashkilotlar ushbu buyruqning 1 va 2-bandlarida nazarda tutilgan hisobotlar maqolalari uchun ko'rsatkichlar tafsilotlarini mustaqil ravishda belgilaydilar.

4. Belgilansinki, buxgalteriya balansi va foyda va zararlar hisobiga boshqa ilovalar (keyingi o‘rinlarda – tushuntirishlar):

a) jadval va (yoki) matn shaklida taqdim etiladi;

Tadbirkorlik faoliyatini amalga oshirmaydigan va tasarrufida bo‘lgan mol-mulkdan tashqari tovarlarni (ishlarni, xizmatlarni) sotish bo‘yicha aylanmaga ega bo‘lmagan jamoat tashkilotlari (birlashmalar) bundan mustasno, notijorat tashkilotlariga hisobot shaklidan foydalanish tavsiya etilsin. tegishli tushuntirishlarni shakllantirishda olingan mablag'lardan maqsadli foydalanish.

5. Davlat statistika organlariga va boshqa ijro etuvchi hokimiyat organlariga taqdim etiladigan moliyaviy hisobotlarda “Ko‘rsatkich nomi” ustunidan keyin “Kod” ustuni bo‘lishi belgilansin. “Kod” ustunida ushbu buyruqning 4-ilovasiga muvofiq ko‘rsatkichlar kodlari ko‘rsatiladi.

6. Kichik biznes tashkilotlari moliyaviy hisobotlarni quyidagi soddalashtirilgan tizim bo‘yicha tuzadi:

a) buxgalteriya balansi va foyda va zararlar hisobi faqat moddalar guruhlari bo'yicha ko'rsatkichlarni o'z ichiga oladi (moddalar bo'yicha ko'rsatkichlar batafsil ko'rsatilmagan);

b) buxgalteriya balansi va foyda va zarar to'g'risidagi hisobotning ilovalarida faqat eng muhim ma'lumotlar keltirilgan bo'lib, ular bilmagan holda tashkilotning moliyaviy holatini yoki uning faoliyatining moliyaviy natijalarini baholash mumkin emas.

Kichik biznes tashkilotlari taqdim etilgan moliyaviy hisobotlarni ushbu Farmonning 1-4-bandlariga muvofiq tuzishga haqli.

7. Belgilansinki, mazkur Farmon 2011 yil uchun yillik moliyaviy hisobotdan e’tiboran kuchga kiradi.

o'rinbosari

Hukumat raisi

Rossiya Federatsiyasi -

Moliya vaziri

Rossiya Federatsiyasi

A.L.KUDRIN

"ConsultantPlus" kompaniyasi tomonidan taqdim etilgan ma'lumotlar

66n-sonli BUYuR Tashkilotlarning moliyaviy hisobot shakllari to'g'risida

Tashkilotlarning moliyaviy hisobot shakllari haqida

Rossiya Moliya vazirligi tomonidan tasdiqlangan balans shakli

Moliya vazirligi. Buxgalteriya balansining shakli Rossiya Moliya vazirligining 2010 yil 2 iyuldagi buyrug'i bilan tasdiqlangan Rossiya Federatsiyasi Moliya vazirligi tomonidan tasdiqlangan balans shakli aktivda 2 bo'limni va 3. N. 57n shaklga kiritilgan. Buxgalteriya balansining shakli Rossiya Moliya vazirligining 2010 yil 2 iyuldagi buyrug'i bilan tasdiqlangan. Keyinchalik buxgalteriya balansi shaklida 1-shakl. Izohlar, Vazirlik buyrug'iga 3-ilovada jadval shaklida keltirilgan. Rossiya moliyasi 66n. Ilovani tasdiqlang

Moliya vazirligi. Buxgalteriya balansining shakli Rossiya Moliya vazirligining 2010 yil 2 iyuldagi buyrug'i bilan tasdiqlangan Rossiya Federatsiyasi Moliya vazirligi tomonidan tasdiqlangan balans shakli aktivda 2 bo'limni va 3. N. 57n shaklga kiritilgan. Buxgalteriya balansining shakli Rossiya Moliya vazirligining 2010 yil 2 iyuldagi buyrug'i bilan tasdiqlangan. Keyinchalik buxgalteriya balansi shaklida 1-shakl. Izohlar, Vazirlik buyrug'iga 3-ilovada jadval shaklida keltirilgan. Rossiya moliyasi 66n. Ilovani tasdiqlang  . Buxgalteriya balansi va moliyaviy natijalar to‘g‘risidagi hisobot shakllari ushbu buyruqning 1-ilovasiga muvofiq tasdiqlansin. 2018-2019-yil uchun buxgalteriya balansi va moliyaviy natijalar to‘g‘risidagi hisobot shakllari unga 1-ilovaga muvofiq tasdiqlansin. Asosiy vositalar 1130 Hisobdagi qoldiqlar orasidagi farq 01. Rus POST onlayn XIZMATLARI. Bu balans deb nomlanuvchi asosiy moliyaviy hisobotni tushunish uchun asosdir. U hali ham Rossiya Moliya vazirligining 2010 yil 2 iyuldagi 66n-sonli buyrug'i bilan tasdiqlangan. Rossiya Moliya vazirligining 2011 yil 5 oktyabrdagi 124n Rossiyskaya gazeta, 291-sonli tartib haqida. Rossiya Moliya vazirligining 34n-sonli tahririda. Balans shakli, OKUD uchun shakl kodi, Rossiya Moliya vazirligining 2010 yil 2 iyuldagi buyrug'i bilan tasdiqlangan. Ular BMCning Buxgalteriya hisobi uslubiy markazi tomonidan ishlab chiqilgan. Ushbu buyruqning 2-ilovasiga muvofiq buxgalteriya balansi. Oraliq va yillik moliyaviy hisobotga kiritilgan Buxgalteriya hisobi ko'rib chiqiladi shakl 1. Rossiya Moliya vazirligining 57n-son buyrug'i. 2014 yil uchun buxgalteriya balansi shakli Rossiya Moliya vazirligining 66n-sonli buyrug'i bilan tasdiqlangan. Ushbu buyruq 2011 yil uchun yillik moliyaviy hisobotdan kuchga kiradi. Buxgalteriya balansi ikki qismdan iborat: aktiv va majburiyat bo'lishi kerak. Buxgalteriya balansi shakllarini tasdiqlash va. Paragraf Rossiya Moliya vazirligining 04-sonli buyrug'i bilan kuchini yo'qotdi. Moliyaviy hisobot shakllarida etishmayotgan. Moddalarni baholash qoidalari Rossiya hukumati tomonidan tasdiqlangan va bu erda asosiy tamoyil balansni baholashdir. Balansning 3-shakl bo'yicha hisobot. Rossiya Federatsiyasi Moliya vazirligining 2010 yil 2 iyuldagi "Tashkilotlarning moliyaviy hisobot shakllari to'g'risida" gi buyrug'i bilan tasdiqlangan balans shaklida Tashkilotlarning moliyaviy hisobot shakllari to'g'risida. MChJ yoki qabul qilgan shaxs

. Buxgalteriya balansi va moliyaviy natijalar to‘g‘risidagi hisobot shakllari ushbu buyruqning 1-ilovasiga muvofiq tasdiqlansin. 2018-2019-yil uchun buxgalteriya balansi va moliyaviy natijalar to‘g‘risidagi hisobot shakllari unga 1-ilovaga muvofiq tasdiqlansin. Asosiy vositalar 1130 Hisobdagi qoldiqlar orasidagi farq 01. Rus POST onlayn XIZMATLARI. Bu balans deb nomlanuvchi asosiy moliyaviy hisobotni tushunish uchun asosdir. U hali ham Rossiya Moliya vazirligining 2010 yil 2 iyuldagi 66n-sonli buyrug'i bilan tasdiqlangan. Rossiya Moliya vazirligining 2011 yil 5 oktyabrdagi 124n Rossiyskaya gazeta, 291-sonli tartib haqida. Rossiya Moliya vazirligining 34n-sonli tahririda. Balans shakli, OKUD uchun shakl kodi, Rossiya Moliya vazirligining 2010 yil 2 iyuldagi buyrug'i bilan tasdiqlangan. Ular BMCning Buxgalteriya hisobi uslubiy markazi tomonidan ishlab chiqilgan. Ushbu buyruqning 2-ilovasiga muvofiq buxgalteriya balansi. Oraliq va yillik moliyaviy hisobotga kiritilgan Buxgalteriya hisobi ko'rib chiqiladi shakl 1. Rossiya Moliya vazirligining 57n-son buyrug'i. 2014 yil uchun buxgalteriya balansi shakli Rossiya Moliya vazirligining 66n-sonli buyrug'i bilan tasdiqlangan. Ushbu buyruq 2011 yil uchun yillik moliyaviy hisobotdan kuchga kiradi. Buxgalteriya balansi ikki qismdan iborat: aktiv va majburiyat bo'lishi kerak. Buxgalteriya balansi shakllarini tasdiqlash va. Paragraf Rossiya Moliya vazirligining 04-sonli buyrug'i bilan kuchini yo'qotdi. Moliyaviy hisobot shakllarida etishmayotgan. Moddalarni baholash qoidalari Rossiya hukumati tomonidan tasdiqlangan va bu erda asosiy tamoyil balansni baholashdir. Balansning 3-shakl bo'yicha hisobot. Rossiya Federatsiyasi Moliya vazirligining 2010 yil 2 iyuldagi "Tashkilotlarning moliyaviy hisobot shakllari to'g'risida" gi buyrug'i bilan tasdiqlangan balans shaklida Tashkilotlarning moliyaviy hisobot shakllari to'g'risida. MChJ yoki qabul qilgan shaxs  . Ilova qilingan Qo'llash bo'yicha ko'rsatmalarni tasdiqlang. 2018 yildan boshlab balansda faqat OTning bir qismi sifatida aktiv deb hisoblangan mulkni qoldiring. Rossiya Moliya vazirligining 66n-sonli buyrug'i nashr. Ilova Balansning namunaviy shakli tasdiqlangan. Balansda hal qilinmagan moddalarni qoldirish. Moliya vazirligi Rossiya Moliya vazirligining 66n-sonli Buxgalteriya hisobi shakllari to'g'risidagi buyrug'i. Rossiya Moliya vazirligining 2013 yil 1 iyuldagi 1-ilovasiga muvofiq balans va moliyaviy natijalar to'g'risidagi hisobot shakllarini tasdiqlang.

. Ilova qilingan Qo'llash bo'yicha ko'rsatmalarni tasdiqlang. 2018 yildan boshlab balansda faqat OTning bir qismi sifatida aktiv deb hisoblangan mulkni qoldiring. Rossiya Moliya vazirligining 66n-sonli buyrug'i nashr. Ilova Balansning namunaviy shakli tasdiqlangan. Balansda hal qilinmagan moddalarni qoldirish. Moliya vazirligi Rossiya Moliya vazirligining 66n-sonli Buxgalteriya hisobi shakllari to'g'risidagi buyrug'i. Rossiya Moliya vazirligining 2013 yil 1 iyuldagi 1-ilovasiga muvofiq balans va moliyaviy natijalar to'g'risidagi hisobot shakllarini tasdiqlang.  . Buxgalteriya hisobini tartibga solish maqsadida buxgalteriya balansining shakli Rossiya Federatsiyasi Moliya vazirligi tomonidan tasdiqlangan. Rossiya Moliya vazirligining 66n buyrug'i. Balansning tasdiqlangan shakli c. BULONS SHAKLLARI VA FOYDA VA ZARARLAR HISOBOTLARI. N 34n, aks ettirish tartibini belgilaydi. Balans va hisobot shakllari. 2011 yil uchun yillik moliyaviy hisobotdan boshlab buxgalteriya balansi shakliga o'zgartirishlar kiritildi. 2013 yilda Rossiya Moliya vazirligi tomonidan tasdiqlangan qaror qabul qilindi, unga ko'ra barcha tadbirkorlik sub'ektlari

. Buxgalteriya hisobini tartibga solish maqsadida buxgalteriya balansining shakli Rossiya Federatsiyasi Moliya vazirligi tomonidan tasdiqlangan. Rossiya Moliya vazirligining 66n buyrug'i. Balansning tasdiqlangan shakli c. BULONS SHAKLLARI VA FOYDA VA ZARARLAR HISOBOTLARI. N 34n, aks ettirish tartibini belgilaydi. Balans va hisobot shakllari. 2011 yil uchun yillik moliyaviy hisobotdan boshlab buxgalteriya balansi shakliga o'zgartirishlar kiritildi. 2013 yilda Rossiya Moliya vazirligi tomonidan tasdiqlangan qaror qabul qilindi, unga ko'ra barcha tadbirkorlik sub'ektlari  . Buxgalteriya hisobining barcha shakllari Rossiya Federatsiyasi Moliya vazirligining 2010 yildagi 66-sonli buyrug'i bilan tasdiqlanganligi muhimdir. ROSSIYA MOLIYA VAZIRLIGINI BUYURTI 02. Buxgalteriya balansi shakli Rossiya Moliya vazirligining 66n-son buyrug'i bilan tasdiqlangan. Rossiya Moliya vazirligi "Tashkilotlarning moliyaviy hisobot shakllari to'g'risida" gi 66n-son buyrug'iga o'zgartirishlar kiritdi. Buxgalteriya hisobi - bu barcha xo'jalik operatsiyalarini uzluksiz, uzluksiz va hujjatli aks ettirish orqali tashkilotning mulki, majburiyatlari va kapitalining holati va ularning o'zgarishi to'g'risida pul shaklida ma'lumotlarni to'plash, ro'yxatga olish va umumlashtirishning tartibli tizimi. Buxgalteriya balansi 2017 yil, uning namunasi taqdim etilgan.

. Buxgalteriya hisobining barcha shakllari Rossiya Federatsiyasi Moliya vazirligining 2010 yildagi 66-sonli buyrug'i bilan tasdiqlanganligi muhimdir. ROSSIYA MOLIYA VAZIRLIGINI BUYURTI 02. Buxgalteriya balansi shakli Rossiya Moliya vazirligining 66n-son buyrug'i bilan tasdiqlangan. Rossiya Moliya vazirligi "Tashkilotlarning moliyaviy hisobot shakllari to'g'risida" gi 66n-son buyrug'iga o'zgartirishlar kiritdi. Buxgalteriya hisobi - bu barcha xo'jalik operatsiyalarini uzluksiz, uzluksiz va hujjatli aks ettirish orqali tashkilotning mulki, majburiyatlari va kapitalining holati va ularning o'zgarishi to'g'risida pul shaklida ma'lumotlarni to'plash, ro'yxatga olish va umumlashtirishning tartibli tizimi. Buxgalteriya balansi 2017 yil, uning namunasi taqdim etilgan.

Teglar: shakl, tasdiqlangan, Rossiya, Moliya vazirligi, buxgalteriya hisobi, balans

Shakl 0504206 Hisob pul namunasi uchun xizmat eslatma