Основные средства при УСН: учет в книге доходов и расходов

Порядок списание расходов на приобретение основных средств при УСН зависит от срока службы имущества и момента его покупки (до или после переходы на спецрежим). Представим его в виде схемы:

* Суммы, потраченные на покупку основных средств, могут учесть лишь те организации на УСН, которые выбрали объект »доходы минус расходы».

Как видите, основные средства при УСН могут списываться по-разному. Поэтому, отражая операции по имуществу в книге учета доходов и расходов, можно ошибиться. Чтобы вы этого избежали, в статье мы покажем на примерах, как заполнять книгу учета доходов и расходов в том или ином случае. Отметим, что с 1 января 2013 года книгу учета надо вести по форме, которая утверждена приказом Минфина России от 22 октября 2012 г. № 135н .

Основные средства при УСН в книге учета доходов и расходов

Для начала определимся, что же относится к основным средствам по правилам главы 26.2 Налогового кодекса РФ. Обратимся к пункту 4 статьи 346.16 кодекса. Там сказано, что использовать в данном случае нужно положения главы 25 Налогового кодекса РФ. Помимо прочего это означает, что первоначальная стоимость имущества должна составлять более 40 000 руб. Только в этом случае его учитывают как основное средство.

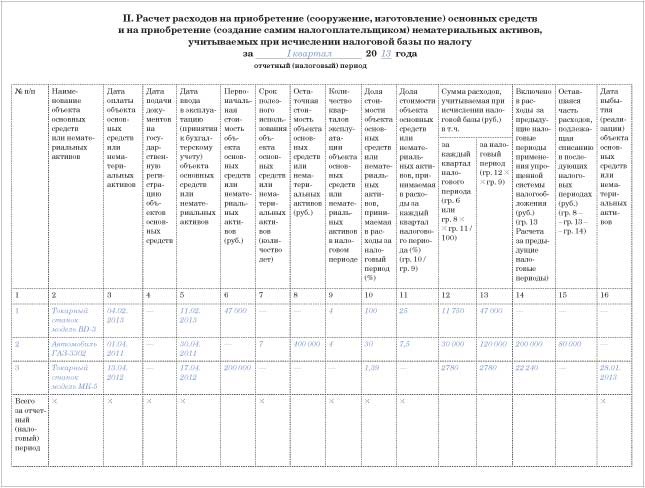

Теперь о том, в каком разделе книги вы будете показывать расходы, связанные с покупкой основных средств. Для этого отведен раздел II. Расчет здесь ведите по каждому объекту отдельно. Ведь сроки службы могут различаться, а значит, и порядок списания будет разным.

Общие правила заполнения раздела II такие. Сведения отражайте на каждый отчетный (налоговый) период. То есть сначала вы занесете данные по I кварталу, затем за полугодие, 9 месяцев и год. Записи делайте на последнее число отчетного или налогового периода.

Потом итоговые данные из последней строки в таблице раздела II вы перенесете в раздел I книги, а именно в графу 5 »Расходы, учитываемые при исчислении налоговой базы». Запись надо будет перенести на последнее число квартала.

Учет основных средств, купленных при УСН

Стоимость основных средств, приобретенных на спецрежиме, вы можете списать полностью в течение года равными долями. Естественно, после того, как отразите такое имущество на счете 01 »Основные средства». Ну и при обязательном условии, что с поставщиком вы рассчитались.

Подчеркнем: отражать расходы на покупку основного средства лучше равномерно. Именно такой подход рекомендуют применять представители Минфина России в письме от 27 марта 2012 г. № 03-11-11/103 .

Ту часть расходов, которую вы спишете в каждом квартале, показывайте в графе 11 раздела II книги. А вот срок службы основного средства в данном случае значения не имеет. Поэтому графу 7 раздела II книги вам заполнять не придется.

Когда будете определять, какую сумму расходов списать в том или ином периоде, в расчет берите стоимость имущества с НДС. Ведь этот налог ваша компания не платит и из бюджета не возмещает. А по правилам ПБУ 6/01 — именно по ним формируют первоначальную стоимость купленного на упрощенной системе имущества — невозмещаемые налоги надо включать в такую стоимость. Основные средства при УСН учитывают вместе с входным НДС. Этот налог не является отдельным видом расходов.

Пример

ООО »Вега» применяет упрощенную систему налогообложения с 1 января 2013 года и определяет налог с разницы между доходами и расходами. До упрощенки компания применяла общий режим налогообложения. В феврале 2014 года предприятие приобрело токарный станок (модель BD-3) стоимостью 47 000 руб. (с учетом НДС). В том же месяце ООО »Вега» ввело станок в эксплуатацию и перечислило оплату поставщику. То есть все условия для признания расхода были выполнены.

Поскольку компания приобрела основные средства при УСН, то стоимость этого имущества можно полностью списать в 2014 году.

Каждый квартал, начиная с 31 марта, бухгалтер будет равномерно относить на затраты стоимость купленного станка. Раздел II книги учета доходов и расходов при упрощенке он заполнил так:

Учет основных средств, купленных до УСН

Разберемся с теми основными средствами, которые компания купила до того, как перешла на упрощенку. Как быстро вы спишете его стоимость, зависит уже от того, как долго может прослужить такой объект: не более 3 лет, от 3 до 15 или больше 15 лет. Срок вы определяете по Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1 . В любом случае в расчет надо брать остаточную (!) стоимость основного средства. То есть ту, которая числилась в налоговом учете на тот день, с которого вы стали применять упрощенку. Как правило, это 1 января. Вот эту сумму и надо указать в графе 8 раздела II книги.

Срок службы не превышает 3 лет

Основные средства со сроком использования не более 3 лет удастся списать на расходы в первый же год применения упрощенки. Но опять же равномерно.

То есть порядок списания в этом случае похож на тот, который надо применять к имуществу, купленному во время упрощенки. Но там вы берете в расчет первоначальную стоимость объекта. А тут, повторим, — остаточную.

Срок службы составляет от 3 до 15 лет включительно

Вы установили, что купленное имущество входит в группу объектов со сроком использования от 3 до 15 лет. В таком случае остаточную стоимость основного средства вы спишете в расходы в течение 3 лет. Причем в первый год применения упрощенки можно учесть половину стоимости. Во второй год — 30 процентов. А оставшиеся 20 процентов вы спишете в течение третьего года.

При этом внутри каждого года расходы признавайте равномерно — на конец квартала. Долю расходов, которая относится к текущему году, покажите в графе 10 раздела II книги.

Пример

Воспользуемся условиями предыдущего примера. На 1 января 2013 года, то есть на дату перехода на упрощенку, в налоговом учете ООО »Вега» числится основное средство. Это автомобиль (модель ГАЗ-3302) остаточной стоимостью 400 000 руб.

Срок службы машины - 7 лет. Это предусмотрено Классификацией. Поэтому при упрощенке имущество нужно списывать в течение трех лет.

В 2013 году ООО »Вега» списало на расходы половину остаточной стоимости машины. А в 2013 году оно сможет учесть 30 процентов стоимости, то есть 120 000 руб. (по 30 000 руб. ежеквартально). Эти расходы бухгалтер отразил в разделе II книги/

Срок службы превышает 15 лет

Остаточную стоимость тех основных средств, которые прослужат более 15 лет, и списывать придется в течение 10 лет, причем равномерно.

Учет операций по продаже основных средств при УСН

Ваша компания может не только покупать имущество, но и продавать старое. Такие операции, конечно, тоже надо зафиксировать в книге учета доходов и расходов (раздел II). А вот какие именно суммы вы отразите, зависит от того, сколько времени имущество проработало на вашу организацию.

Если основное средство прослужило компании меньше 3 лет (а когда это объект седьмой—десятой амортизационных групп — меньше 10 лет), то ранее учтенные в расходах суммы придется пересчитать. Вы продаете имущество, которое эксплуатировали дольше? Тогда корректировки не понадобятся. Рассмотрим оба варианта подробнее.

Имущество прослужило не менее трех (10) лет

Предположим, ко дню продажи основного средства фактический срок его службы превысил 3 года. Или же 10 лет — если речь идет об объектах седьмой—десятой амортизационных групп.

Как мы сказали до этого, корректировать расходы в таком случае вам не придется. Просто в тот день, когда от покупателя поступит оплата, всю полученную сумму отразите в графе 4 раздела I.

Основное средство использовали менее трех (10) лет

Если имущество прослужило вам менее 3 лет (10 лет — по основным средствам седьмой—десятой амортизационных групп), придется пересчитать налоговую базу по УСН налогу.

Причем пересчет нужно сделать, даже если стоимость основного средства вы успели списать на расходы полностью. Установленный изначально срок службы значения не имеет.

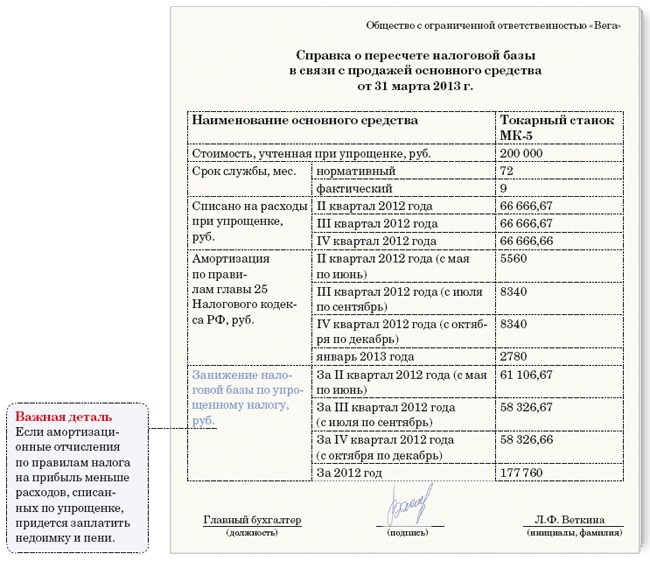

Как же сделать пересчет? Для начала определите сумму амортизационных отчислений по правилам главы 25 Налогового кодекса РФ. Причем именно за те годы, когда вы относили стоимость основного средства на расходы, применяя упрощенку. Затем полученную сумму амортизации надо сравнить с расходами, списанными при упрощенке. Если амортизация по правилам налога на прибыль окажется меньше тех сумм, что вы в свое время учли, то придется заплатить недоимку, пени и подать уточненные декларации за прошлые годы.

Специальных разделов, где бы вы могли отразить пересчет базы, в книге нет. Поэтому в таких случаях составлять справки в свободной форме. Эта справка может выглядеть, например, так:

В книге в разделе II справочно надо указать, какого числа вы продали основное средство (графа 16). Кроме того, отразите и суммы амортизационных отчислений, начисленных по правилам главы 25 кодекса и относящихся к этому году. Ведь при расчете налога на прибыль амортизацию начисляют по месяц, в котором имущество было реализовано.

Пример

Воспользуемся условиями первого примера. В апреле 2013 года компания приобрела токарный станок (модель МК-5) стоимостью 200 000 руб. (с учетом НДС). Срок службы станка равен 6 годам (72 месяца). В том же месяце ООО »Вега» ввело станок в эксплуатацию и оплатило его поставщику. Поскольку компания приобрела основное средство во время упрощенки, его стоимость была списана полностью на расходы в 2013 году (равномерно в течение II, III и IV кварталов, то есть по 66 666,67 руб.).

В январе 2014 года ООО »Вега» продало станок. Так как фактический срок службы составил менее трех лет (9 месяцев — с мая 2013 года по январь 2014 года), бухгалтер пересчитал налоговую базу по упрощенке за 2013 год. В то же время бухгалтер начислил линейным способом амортизацию за январь 2014 года. Сумма амортизационных отчислений равна 2780 руб. (200 000 руб. × 1,39%) в месяц. За 2013 год амортизация составила 22 240 руб. (2780 руб. × 8 мес.). Эту сумму бухгалтер показал в разделе II.