Внутренняя норма доходности IRR. Формула и пример расчета

Формула расчета IRR применяется для анализа относительной доходности инвестиционных проектов. IRR позволяет не только сопоставлять по доходности проекты, но и другие активы на рынке.

Экономический смысл внутренней нормы доходности

IRR также называют внутренней нормой доходности или ВНД. Потребность в показателе, который бы оценивал не абсолютную величину дохода, а относительную понятна – очень удобно взять эту величину и сопоставить со всеми возможными ставками на рынке, будь то доходности облигации, депозитов, или стоимость кредитов. Видя, насколько ставки доходов по активам выше или ниже ставки по проекту, легко принять решение по инвестициям собственных средств. В то же время, сопоставляя доходность и стоимость фондирования, также просто принять решение о запуске проекта на заемные средства, если ставка доходности значительно превышает стоимость кредита.

Таким образом, формула расчета IRR решает потребность в оценке максимальной стоимости капитала, при которой проект остается эффективным, то есть пороговой ставки, от которой онуходит в минус. Такая ставка должна обнулять чистый дисконтированный доход NPV .

В практике этот показатель называют запасом прочности проекта, так как разрыв между ВНД и стоимостью капитала показывает, насколько большую ставку кредита (или другого вида фондирования) способен выдержать проект. Если величина показателя проекта больше стоимости капитала для компании (т.е. WACC), то его следует принять.

Формула расчета IRR

Графический метод определения

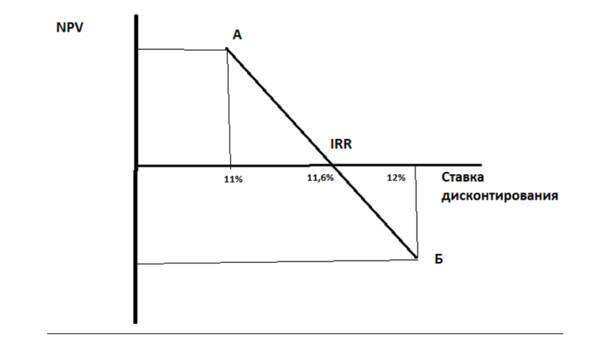

Рисунок 1

Строим систему координат (рис. 1.), где по оси ординат значение функции – NPV, а по оси абсцисс – ставки дисконтирования. Подбираем две ставки дисконтирования так чтобы при одной ставке (в точке «А») значение NPV было положительным, при другой – в точке «Б» – отрицательным, при этом чем ближе значение NPV приближается к нулю снизу и сверху, тем точнее будет решение. Соединим две точки на графике отрезком – точка пересечения отрезка с осью абсцисс и есть ставка внутренней нормы доходности. В нашем примере, если у нас в точке «А» ставка дисконтирования – 11%, а в «Б» – 12%, то в точке пересечения оси абсцисс ставка примерно (на глаз) равна 11,6%. Это не точный метод, но он дает представление о значении внутренней нормы доходности.

Расчетный метод

Более точное решение дает формула расчета IRR:

IRR = r1 + NPV1 х (r2 – r1) / (NPV1 – NPV2),

где r1 – ставка дисконтирования, определенная методом подбора, которой соответствует положительное рассчитанное значение NPV1,

r2 – ставка дисконтирования, определенная методом подбора, которой соответствует отрицательное рассчитанное значение NPV2.

В нашем примере r1 = 11%, r2 = 12%. Предположим что NPV1 = 120, NPV2 = -90, тогда:

IRR = 11% + 120 х (12%-11%) / (120- (-90)) = 0,11 + 120 х (0,01) / 210 = 0,11 + 0,0057 = 0,1157 или 11,57%.

Проблемы расчета IRR и их решение

У формулы расчета IRR есть недостатки, которые надо учитывать. Так, показателя не существует, если не происходит смены знака значения NPV. Это значит, что если проект сразу приносит прибыль, не уходя в минус на инвестиционной фазе, то у такого проекта не будет IRR. Ситуация редкая, но вполне вероятная, например если выбран интервал расчета – год, а отрицательный денежный поток имеет место только в первые месяцы, а по итогам года проект в плюсе. На графической иллюстрации расчета мы увидим, траекторию изменения NPV никогда не пересекающую ось абсцисс при любом значении ставки дисконтирования.

Еде один момент. Показатель, рассчитанный по нашей формуле, может принимать фантастически большие значения. Такой вариант тоже возможен, например, если размер первоначальных инвестиций не велик, а NPV быстро возрастает.

Возможно, что существует несколько значений IRR, это ситуация когда бизнес-модель приводит к многократным переходами через ноль (сменам знака) показателем NPV в разные периоды времени, например если проект этапный и требует крупных вливаний, превышающих накопленные за время реализации проекта средства. В этом случае внутренняя норма доходности не имеет смысла.

Главный недостаток – формула предполагает в своей конструкции, что положительные денежные потоки реинвестируются в проект по ставке внутренней нормы доходности0

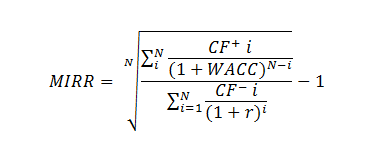

Решить проблему можно используя модифицированную формулу IRR (modified internal rate of return, MIRR):

Где CF + – входящие денежные потоки проекта i-го периода,

CF - – исходящие денежные потоки проекта i-го периода,

WACC – средневзвешенная стоимость капитала (нормативная доходность),

N – длительность проекта.

К исходящим потокам применяется дисконтирование, которое осуществляют по цене источника финансирования проекта. К денежным притокам применяют наращение – приводят стоимость потока к моменту завершения проекта. Наращение осуществляется по процентной ставке равной уровню реинвестиций.

MIRR решает и проблему множественности IRR, и неадекватной оценки реинвестируемых потоков.

Во встроенный инструментарий MS Excel входит функция МВСД () для расчета MIRR.

Если MIRR больше чем ставка дисконтирования – r, проект эффективен и должен быть реализован.

Часто имеет место ошибка при расчете IRR, если использована помесячная разбивка денежных потоков. В этом случае использование полученной с помощью функции ВСД () ставки, как IRR проекта неправильно. Также ошибкой является умножение полученной ставки IRR на число месяцев в году – 12*IRR мес. Помесячный расчет надо правильно привести к годовому эквиваленту - к рассчитаному с помощью встроенного инструментария Excel IRR надо применить формулу сложных процентов, тогда мы увидим правильное ее значение. Правильная формула для разбитых помесячно денежных потоков выглядит так: (1+IRR мес) 12 -1,

где IRR мес рассчитанное Excel значение. Для поквартальной разбивки соответственно (1+IRR кварт) 4 -1.

В общем случае, сравнивая IRR с WACC, получаем зависимости:

IRR больше WACC - проект стоит принять и профинансировать;

IRR меньше WACC - проект принесет убытки и от него следует отказаться;

IRR равен WACC - необходима доработка проекта или изменение ключевых параметров.

Резюме

IRR – это относительный показатель эффективности проекта, основная задача которого, предоставить менеджменту оценку максимальной стоимости источников финансирования проекта, при которых он не убыточен.

Показатель может давать неадекватные и противоречивые оценки (экстремально высокие значения, отсутствие IRR при отсутствии отрицательных значений денежного потока проекта, множественность IRR) и в этом случае его следует модернизировать или правильно интерпретировать.

Не стоит использовать IRR, как самостоятельный и единственный показатель эффективности инвестиций. При этом он относится к списку показателей «must have» в инвестиционном анализе - для всех аналитиков, финансовых директоров и менеджеров.