Отчетность по 6 НДФЛ, какие штрафы грозят нарушителям

С 2016 года появилась новая налоговая отчетность по форме 6 НДФЛ. Ее сдают все компании и ИП, которые производили выплаты в пользу физических лиц в текущем налоговом периоде. Как и все остальные отчеты, 6 НДФЛ имеет установленные сроки сдачи в налоговую инспекцию, форма обязательна в представлении, в противном случае к налоговому агенту применяются штрафные санкции.

Отчетность сдается за год 4 раза, каждый квартал . Установлены сроки, когда должна подаваться отчетность:

- Один месяц – для сдачи квартальных отчетов (первый квартал, полугодие и 9 месяцев). Срок сдачи – последний день месяца, следующего за отчетным периодом. Например, сдать отчет за полугодие нужно до 31 июля;

- 1 апреля – для годового отчета. На подготовку годового расчета дается 3 месяца после окончания налогового периода.

Важно! Если последняя дата представления отчета попадает на выходной или праздничный день, срок сдачи 6 НДФЛ переносится на ближайший рабочий день.

За что могут оштрафовать

Штрафы по форме 6 НДФЛ накладываются в следующих ситуациях:

- Не предоставление или несвоевременное предоставление расчета в инспекцию. Даже, если организация опоздала со сдачей, налоговые органы считают, что отчет не сдан и накладывают штраф. Однако это не значит, что раз срок пропущен, можно не спешить со сдачей отчета или вовсе не сдавать, так как начисления штрафа не избежать. Штраф за нарушение срока предоставления составляет 1000 рублей за каждый месяц опоздания (включая неполный). Отчет начинается после истечения последнего срока подачи расчета. Таким образом, чем позже налоговый агент предоставит сведения в инспекцию, тем больше будет неустойка. Если просрочка составляет 10 дней и более, налоговики заблокируют доступ к расчетному счету нарушителя.

- Подача в инспекцию недостоверных сведений отраженных налоговым агентом. Санкции накладываются, если инспектор заметит в расчете ошибку. Поскольку в нормативных актах нет расшифровки, что подразумевается под “недостоверными сведениями”, налоговики дают разъяснения. Агента оштрафуют за неточности в сведениях (арифметические ошибки), приведших к неправильному исчислению и уплате НДФЛ или нарушению прав физических лиц. То, что данные расходятся, налоговые инспектора увидят в ходе выездных и камеральных проверок. Размер штрафа – 500 рублей. Санкции выставляются за каждый неточный отчет, независимо, сколько ошибок было. Если бухгалтер первым заметит ошибки в расчете по форме 6 НДФЛ, подается уточненный отчет, тогда штрафа не будет.

- Отчет предоставлен в инспекцию неправильным способом. Возможны два варианта представления отчета: на бумаге или в электронном виде, через специализированные программы. Однако сдать отчет на бумаге могут только маленькие организации (25 работников, не больше). Остальные обязаны отправлять отчетность в электронном формате. Штраф за это нарушение – 200 рублей.

Важно! К ответственности привлекается юридическое и должностное лицо. Дополнительно к штрафу, наложенного на организацию, наказывают и руководителя. В этом случае применяется не налоговый, а административный кодекс. Сумма неустойки составит 300 – 500 рублей.

Часто встречающие нарушения

Одна из распространенных ошибок – не предоставление “нулевой” отчетности. Считается, что если у предприятия нет работников, не нужно и сдавать расчет. Это не так. Во-первых, в расчете учитываются доходы сотрудников, и выплаты физ. лицам (оплата услуг по договорам ГПХ, арендная плата и др.). Во-вторых, налоговым периодом считается календарный год, отчет сдается ежеквартально, первый раздел расчета показывает информацию с начала года. Поэтому, если компания в течение текущего календарного года ни разу не выплачивала доход физическому лицу, сдавать нулевой 6 НДФЛ не нужно. Налоговый агент, выплативший доход, например в январе, обязан подать отчеты за текущий год, даже если больше выплат в этом периоде не будет.

Внимание! Организациям, которым сдавать отчет не требуется, рекомендуется отправить в налоговую инспекцию письмо (составляется в свободной форме), о том, что такой обязанности у них нет. Инспекция не знает, по какой причине отчет не представлен, поэтому, не разбираясь, заблокирует расчетный счет. Это незаконно, но такие случаи встречаются.

Распространенные ошибки при заполнении отчета:

- Неверное отражение доходов. В поле 020 показывают вознаграждения, которые получены сотрудником, а и начисленные суммы. Например, работник получил зарплату 15 марта, но в это время находился на долгосрочном больничном листе. Начисленная зарплата депонирована и выдана сотруднику только 20 апреля. Поскольку выплаты дохода в марте не было, НДФЛ с зарплаты в этом месяце также не удерживался, отражать в расчете за первый квартал эту сумму не нужно, а показать в отчете за полугодие.

- Неправильное отражение налоговых вычетов. По строке 030 показываются вычеты, предоставленные физ. лицам с начала года, включая материальную помощь до 4 000 рублей.

- Неправильное указание дат во втором разделе. Поля 100-120 заполняются в соответствии с налоговым законодательством, поэтому дата, указанная в графе 100 может не совпадать с датой получения дохода. Например, при выплате зарплаты, указывается последний день месяца, за который начислена сумма. Соответственно дата в поле 120 также может не отражать срока уплаты сбора, так как там указывается последний день, когда это можно сделать по закону.

Штраф можно оспорить, однако делается только в тех ситуациях, когда имеются законные предпосылки, иначе компания дополнительно понесет и судебные издержки.

Ситуации, когда можно добиться судебного решения, аннулирующего наказание:

- В расчете найдены ошибки, что не привели к занижению налоговой базы;

- с момента нарушения и до выявления прошло 3 года;

- неточности допущены до 2016 года;

- ошибки допущены при заполнении отчета по разъяснениям ФНС. Организацию нельзя оштрафовать даже, если позже ФНС дала другое разъяснение.

Если штраф не получилось оспорить, его нужно оплатить. При оплате следует правильно указать реквизиты налоговой инспекции, лучше уточнить эти сведения у налоговиков.

Важно! Следует правильно указать КБК, так как предусмотрены коды, в зависимости от того, на кого наложен штраф, должностное лицо или организацию. Если выписаны оба штрафа, то оплачиваются двумя платежами.

КБК по штрафам:

- На организацию – 182 1 16 03010 01 6000 140;

- на руководителя – 182 1 16 03030 01 6000 140.

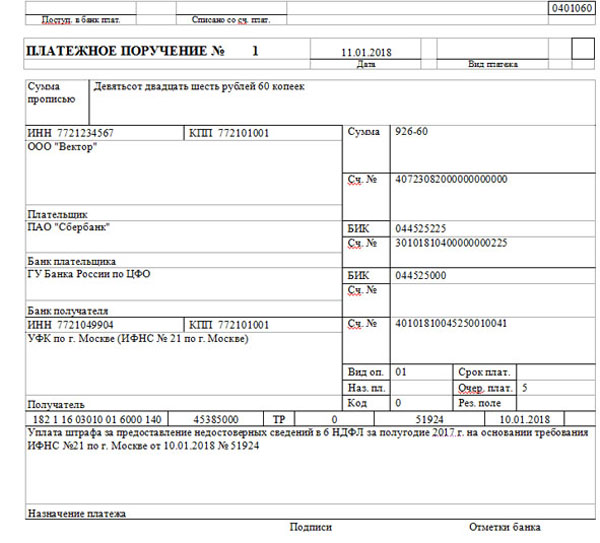

Пример платежного поручения:

Форма налоговой отчетности 6 НДФЛ обязательна к заполнению для налоговых агентов. Есть правила заполнения отчетности и разъяснительные письма ФНС, установлены сроки предоставления расчета в инспекцию. Организации, игнорирующие требования законодательства будут привлечены к ответственности. Надзорные органы вправе заблокировать счета предприятия и выставить штрафы за 6 НДФЛ, как на саму организацию, так и на руководителя.