Расчет полной стоимости кредита по кредитной карте. Что подразумевается под полной стоимостью кредита. Полная стоимость кредита - что это такое

ПСК (полная стоимость кредита) показывает действительную процентную ставку по кредитному займу. Ранее этот критерий называли эффективной процентной ставкой. Параметр учитывает не только основную сумму долга и проценты, но и практически все дополнительные платежи заемщика согласно условиям кредитного договора (комиссии, плата за кредитную карту, страховые взносы и премии, если страховка влияет на порядок выдачи кредитного займа). Не учитываются регистрационные сборы, пени, штрафы и другие платежи, не влияющие на размер и условия получения кредита.

Формула расчета ПСК

С 1 сентября 2014 года действует новая формула для расчета полной стоимости кредита. Основание – ФЗ № 353 от 21.12.2013 г. «О потребительском кредите (займе)» (см. ст. 6 «Полная стоимость потребительского кредита (займа)»).

Для нового расчета ПСК законодатели установили формулу, которая в ряде зарубежных стран используется для нахождения эффективной годовой процентной ставки (APR, или Annual Percentage Rate).

Сама формула:

ПСК = i * ЧБП * 100 .

- ЧБП – число базовых периодов в календарном году. Длительность календарного года принимается равной 365 дней. При стандартном графике платежей с ежемесячными выплатами по системе «аннуитет» ЧБП = 12. Для ежеквартальных выплат этот показатель составит 4. Для ежегодных – 1.

- i – процентная ставка базового периода в десятичной форме. Находится способом подбора как самое меньшее положительное значение следующего уравнения:

Разберем составляющие:

- ДП к – величина k-ого денежного потока по договору займа. Сумма, предоставленная банком заемщику, включается в денежный поток со знаком «минус». Регулярные платежи по кредитному договору – со знаком «плюс».

- m – число платежей (количество сумм в денежном потоке).

- e k – период, выраженный в частях установленного базового периода, рассчитанный со времени завершения qk-ого периода до даты k-ого денежного платежа;

- q k – число базовых периодов с даты выдачи займа до k-ого денежного платежа;

- i – ставка базового периода в десятичной форме.

Покажем расчет на примере.

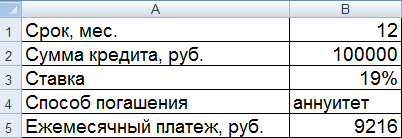

Пример расчета ПСК в Excel

Заемщик берет 100 000 рублей 01.07.2016 под 19% годовых. Срок кредитования – 1 год (12 месяцев). Способ выплаты – аннуитет. Ежемесячный платеж – 9216 рублей.

Внесем входные данные в таблицу Excel:

Произведем расчет:

В нашем примере получилось, что i = 0,01584. Это месячный размер ПСК. Теперь можно рассчитать годовую величину полной стоимости кредита.

Формула расчета ПСК в Excel проста:

Для ячейки со значением установлен процентный формат, поэтому умножать на 100% нет необходимости. Мы просто нашли произведение срока кредита и процентной ставки базового периода.

Расчет по новой формуле показал ПСК, равный договорной процентной ставке. Впрочем, в данном примере заемщик не уплачивает кредитору дополнительные суммы (комиссии, сборы). Только проценты.

Рассмотрим другой пример, с дополнительными расходами.

Денежный поток, соответственно, изменится. Теперь заемщик получит на руки 99 000 рублей. А ежемесячный платеж из-за сбора увеличится на 500 рублей.

Процентная ставка базового периода и полная стоимость кредита значительно увеличились.

Это понятно, т.к. заемщик, кроме процентов, уплачивает кредитору комиссию и сбор. Причем сбор ежемесячный. Поэтому наблюдается такой заметный рост ПСК. Соответственно, стоимость кредитного продукта обойдется дороже.

20 мин. чтения

Обновлено: 28/05/2019

Что такое полная стоимость кредита? Зачем нужен этот показатель? Какие расходы учитываются при его расчете? Можно ли рассчитать значение ПСК самостоятельно и как это правильно сделать? Почему в большинстве случаев расчет будет неверный? На эти и многие другие вопросы дает ответ данная статья.

Если в договоре прописано название организации (например, оценочной конторы), то расчет сделают по тарифам этой организации.

Бывает, договор предусматривает несколько третьих лиц. Например, страховщиков с возможностью выбора. Тогда расчет будет основан на тарифах одного из них.

Если же круг страховщиков не ограничивается банком, то используют тарифы ЛЮБОЙ страховой организации, известной на момент расчета.

То есть значение показателя, написанного в договоре, будет примерным!

Важно! Банк должен раскрыть информацию о страховой организации, по тарифам которой сделан расчет. Также банк обязан указать, что при оформлении договора с другим страховщиком, значение ПСК будет иным.

При учете страховых взносов в показателе ПСК неточность может быть связана и с другими особенностями расчета.

Закон позволяет (п. 5 ст. 4 в комментариях Консультант) рассчитывать стоимость услуг третьих лиц по тарифам компании без учета личных особенностей заемщика.

Например , при автостраховании без учета возраста или водительского стажа и особенностей автомобиля (производительность, марка, год выпуска).

Тогда банк обязан уведомить об этом заемщика.

При определении значения ПСК используют тарифы, действующие на момент расчета. В будущем они могут измениться. Тогда ПСК в договоре будет отличаться от фактического.

6 Цена страховки, когда возмещение по страховому случаю получит НЕ заемщик и НЕ его родственник.

Например , в состав ПСК включат страховку жизни и здоровья на сумму кредита, если при наступлении страхового случая, получит не заемщик, а банк для погашения кредита.

7 Страховка, если она определяет условия кредита. В том числе сроки, ставки и суммы.

Например , Газпромбанк по потребкредитам указывает, что процентная ставка увеличивается на 0,5 п. п. если нет договора страхования или его действие прекращено. Эту страховку банк обязан учесть.

Нажмите для увеличения изображения

Что банк не учитывает при расчете ПСК?

1 Платежи обязательные по закону.

Например , ОСАГО не учитывают при расчете.

2 Платежи при нарушении заемщиком договора.

Например , штраф за просрочку платежа. Тем более, невозможно заранее определить будет заемщик платить своевременно или с опозданием.

3 Платежи, зависящие от решений заемщика. Они должны быть связаны с кредитом и предусмотрены договором.

Например , комиссия при обналичивании средств или плата за досрочный платеж.

4 Цена страхования залога, например, КАСКО.

5 Страховки с условиями:

- оформление страхования не влияет на кредитное решение банка и на цену займа;

- заемщик получает дополнительную выгоду по этим услугам (например, при автокредите ставка тарифа по страхованию жизни отличается от такой ставки без оформления кредита);

- в течение 14 дней заемщик может отказаться от этих услуг.

Например : если страхование жизни и здоровья заемщика при автокредите соответствует этим условиям, банк МОЖЕТ не добавлять страховку к расчету.

Важно. Эти исключения, дают возможность банкам варьировать условия кредитов, чтоб не учитывать страховку.

Что происходит на самом деле? Что учитывают в составе ПСК Сбербанк и Альфабанк?

Закон предусматривает общие положения и не дает указаний по включению в расчет каждой конкретной страховки или другого дополнительного платежа. Это порождает различные трактовки и позволяет кредиторам считать так, как им выгоднее.

В законе предусмотрено много исключений, что также на руку банкирам.

Кроме того, банкиры порой не знают, как правильно трактовать статью закона. Об этом свидетельствуют запросы в Центробанк с их стороны с просьбой разъяснения.

Нажмите на картинку для увеличения

Если действия банка законны, но не все платежи учтены при расчете – жаловаться и писать заявления нет смысла. Важно понять, что Ваш кредит связан с определенными тратами. Они могут не включаться в расчет стоимости, но будут предусмотрены договором – прочтите его внимательно.

Сделайте самостоятельный расчет с учетом всех возможных платежей. Тогда неожиданностей не случится и Вы сможете грамотно управлять собственными деньгами, планируя предстоящие траты.

ПСК рассчитывает банк и заемщик самостоятельно.

Банк делает расчет и уведомляет заемщика:

1 При размещении на официальном сайте предложений по кредитам. Банк обязан раскрыть информацию об условиях кредита. Диапазон ПСК указывается по каждому продукту. Этим способом стоит воспользоваться на этапе анализа и отбора кредитных предложений.

Правда, в ряде случаев, приходится поискать эту информацию на сайте.

Например , Газпромбанк, характеризуя условия кредитов, в самом конце дает ссылку на раздел «Тарифы.Ставки.Котировки», где можно найти диапазон ПСК. Но и здесь сначала нужно выбрать определенный раздел, затем открыть файл в формате «pdf».

2 При оформлении кредитного договора. Или при изменении условий по нему. Здесь вы смотрите ПСК в момент оформления договора. Можно сверить со своими расчетами, взятыми из первого пункта.

Значение ПСК указывают на первой странице договора в правом верхнем углу в квадратной рамке. Показатель печатается прописными буквами крупным шрифтом черного цвета.

3 При досрочном погашении части долга.

Как рассчитать полную стоимость кредита самостоятельно?

Зачем считать ПСК самому?

- требуется получить точное значение до оформления договора.

На сайте банка указан диапазон значений ПСК, так как ставка и другие условия кредита отличаются для разных заемщиков;

- если нужно сопоставить разные варианты кредитов;

- если нет доверия банку, который не все учитывает в расчете. Например, стоимость оценки залога при ипотеке Альфабанк учитывает, Сбербанк – нет.

Расчет полной стоимости отличается от расчета процентной ставки по кредиту. Формула расчета приводится в статье 6 закона.

Нажмите для увеличения изображения

Формула сложная, и не всегда даже банковский специалист понимает смысл и порядок ее расчета. Давайте в ней разберемся.

Полная стоимость кредита, соответствует показателю внутренняя норма доходности. В финансовой математике его обозначают IRR (англ. internal rate of return).

Значение соответствует процентной ставке, при которой чистый дисконтированный доход (NPV) равен нулю.

Что такое чистый дисконтированный доход? Сначала определимся, что такое доход, расход и чистый доход.

Проиллюстрируем денежные потоки по кредиту в сумме 120 000 руб., сроком на 12 месяцев по ставке 28%.

При условии, что платеж аннуитетный (все платежи в погашение кредита имеют одну сумму), величина каждого платежа составит 11 581,72 руб. Эти платежи показаны голубым цветом и являются доходами по кредиту. Доходы с точки зрения банка, который эти суммы получит.

Красным цветом показан расход по кредиту для банка – это сама сумма кредита 120 000 руб.

| Дата платежа | номер платежа | вид платежа | сумма, руб. |

| 10.янв.18 | 0 | расход | -120000 |

| 10.фев.18 | 1 | доход | 11580,72 |

| 10.мар.18 | 2 | доход | 11580,72 |

| 10.апр.18 | 3 | доход | 11580,72 |

| 10.май.18 | 4 | доход | 11580,72 |

| 10.июн.18 | 5 | доход | 11580,72 |

| 10.июл.18 | 6 | доход | 11580,72 |

| 10.авг.18 | 7 | доход | 11580,72 |

| 10.сен.18 | 8 | доход | 11580,72 |

| 10.окт.18 | 9 | доход | 11580,72 |

| 10.ноя.18 | 10 | доход | 11580,72 |

| 10.дек.18 | 11 | доход | 11580,72 |

| 10.янв.19 | 12 | доход | 11580,72 |

| Итого | 18968,64 | ||

Чистый доход банка (переплата для клиента) – это разница между всеми доходами и расходами. В нашем случае получилось 18 968,68 – в таблице выделено жирным.

Теперь разберемся с чистым дисконтированным доходом. Все платежи по кредиту совершаются в разное время (в таблице указаны даты). Дата выдачи – красная. Все остальные – синие – платежи с интервалом 1 месяц.

Деньги со временем теряют свою ценность. Сегодня я куплю на 100 рублей большую шоколадку, а через год она будет стоить 120. То есть через год на покупку шоколадки 100 рублей не хватит. Значит 100 руб. сегодня и через год разные суммы. В нашем примере 100 руб. сегодня соответствуют 120 рублям через год.

Дисконтирование – это приведение будущих денег к сегодняшней стоимости. То есть, если привести к сегодняшнему моменту (дисконтировать) стоимость шоколадки в следующем году (120 руб.), то получится 100 руб.

Все платежи по кредиту должны быть дисконтированы к дате выдачи кредита. Чистый дисконтированный доход – это сумма всех дисконтированных платежей.

Нам нужно определить ставку дисконтирования, при которой чистый дисконтированный доход будет равен нулю. То есть сегодняшние 100 руб. будут равны 120 рублям через год. Эта ставка IRR. Она и будет соответствовать значению полной стоимости кредита.

В примере с кредитом это ставка, при которой переплата будет равна нулю. То есть кредит 120 000 руб. будет равен сумме всех дисконтированных платежей клиента в пользу банка.

Для самостоятельного расчета понадобится программа EXEL.

В колонку «В» вбиты даты. Первая дата (вернее, нулевая) – 10 января 2018 года – дата одобрения кредита. На эту дату и делаем расчет (дисконтируем) и определяем IRR или полную стоимость кредита.

В колонке «С» указываем суммы. Первая сумма отрицательная – одобренный кредит. Остальные положительные – все платежи по графику.

В EXEL встроена функция определения IRR (в нашем случае ПСК), она называется «ЧИСТВНДОХ».

Для расчета в ячейку «С15» вводим знак равенства и название формулы «ЧИСТВНДОХ». На рисунке формула показана в строке формул – подчеркнуто красным.

Затем в скобках вводим сначала все значения (синий шрифт в формуле и синий диапазон в таблице), затем даты (зеленый шрифт в формуле и зеленый диапазон в таблице).

Нажимаем «ввод» и видим в ячейке «С15» значение 0,3204(нижний рисунок). Это и есть полная стоимость кредита. Только она выражена, не в процентах, а в долях единицы. Чтоб выразить в процентах, значение умножаем на 100. Результат видим в ячейке «С16». Получилось 32,04.

Итак, при кредите сроком 12 месяцев, в сумме 120 тыс. по ставке 28% годовых, что соответствует ежемесячному платежу 11 580,72 руб., ПСК составит 32,04.

Важно. В данном примере платежи по кредиту рассмотрены в качестве исходных данных. Как и где их взять заемщику?

В кредитном договоре в графике платежей. Если договора пока нет. Нужно сделать расчет платежей самостоятельно. Для этого можно воспользоваться любым кредитным онлайн-калькулятором.

Вводим в форму все известные параметры кредита, нажимаем «Рассчитать» и видим результат. Сумма ежемесячного платежа на рисунке обведена красным.

Выбираем калькулятор для расчета ПСК. Например, этот: www.ipotek.ru/calc2n/results.php?matr=4

Указываем параметры кредита (возьмем предыдущий пример):

- срок 12 месяцев;

- сумма 120 000;

- ставка 28;

- дата одобрения 10 января 2018 г.

При необходимости вносим данные о страховке и других дополнительных платежах в форму. Пока будем считать без страховки.

Получаем 32,04%, что соответствует значению, рассчитанному в EXEL.

Влияет ли на расчет срок кредита и досрочное погашение

Для ответа на вопрос сравним кредит в сумме 120 000 по ставке 28% сроком на 1 и 2 года.

Для кредита сроком год, ПСК получилось 32,04%, при увеличении срока в 2 раза – значение снизится до 31,97%. На рисунке эти значения показаны белым цветом.

С ростом срока происходит уменьшение полной стоимости, правда незначительное.

Теперь определим влияние досрочного погашения на размер ПСК. Для кредита сроком 1 год запланируем досрочно погасить остаток задолженности (основной долг) вместе с 10-м очередным платежом.

Для кредита сроком 2 года – вместе с 14-м.

По рисунку видно, что изменение ПСК неоднозначно. При сроке кредита 2 года, досрочное погашение увеличивает ПСК, при сроке год – уменьшает.

Случай из жизни

Максим: «Проблема возникала такая – была ипотека. Изначально в договоре указали ПСК 14,3%. После каждого досрочного погашения, график пересчитывался. Давали новое значение ПСК. В итоге после второго досрочного платежа полная стоимость выросла до 16,4%??? С чем это связано – не ясно. Написал претензию. Дали ответ, но там что-то невразумительное со ссылкой на какие-то формулы, расчеты и т.п.»

Сложность расчета и трактовки делает показатель неудобным для личного использования.

Сравним те же варианты по размеру переплаты.

За кредит сроком 2 года заемщик переплатит банку 38 079 руб., что гораздо больше, чем за год – 18 969. Досрочное погашение однозначно уменьшает переплату, вне зависимости от срока кредита. Показатель понятный. Поэтому в случае досрочного гашения лучше ориентироваться на итоговую переплату, а не на показатель ПСК.

Снова сошлемся на поправки к закону. В соответствии с чем, банки дополнительно будут рассчитывать, и доводить до заемщика ПСК в денежном выражении. Оно соответствует переплате (если не вникать в вопрос о ее составе с учетом комиссий и страховок).

Влияет ли на ПСК способ расчета?

Аннуитетные и дифференцированные платежи.

Платежи в погашение кредита могут быть аннуитетными (одинаковыми) и дифференцированными (уменьшающимися за счет снижения суммы процентов).

Сделаем расчет для того же примера.

| Показатель | Дата | Дифференцированные платежи | Аннуитетные платежи |

| дата утверждения | 10.янв.18 | -120 000,00 | -120 000,00 |

| платеж 1 | 10.фев.18 | 12 853,70 | 11 580,72 |

| платеж 2 | 10.мар.18 | 12 362,74 | 11 580,72 |

| платеж 3 | 10.апр.18 | 12 378,08 | 11 580,72 |

| платеж 4 | 10.май.18 | 12 071,23 | 11 580,72 |

| платеж 5 | 10.июн.18 | 11 902,47 | 11 580,72 |

| платеж 6 | 10.июл.18 | 11 610,96 | 11 580,72 |

| платеж 7 | 10.авг.18 | 11 426,85 | 11 580,72 |

| платеж 8 | 10.сен.18 | 11 189,04 | 11 580,72 |

| платеж 9 | 10.окт.18 | 10 920,55 | 11 580,72 |

| платеж 10 | 10.ноя.18 | 10 713,42 | 11 580,72 |

| платеж 11 | 10.дек.18 | 10 460,27 | 11 580,72 |

| платеж 12 | 10.янв.19 | 10 237,81 | 11 580,72 |

| ПЕРЕПЛАТА | 18 127,12 | 18 968,64 | |

| ПСК | 0,3189 | 0,3204 | |

| ПСК, % | 31,89 | 32,04 |

Дифференцированные платежи выгоднее заемщику. В них сумма переплаты и значение ПСК меньше.

Точный и приближенный способ расчета.

При точном учитывают точное количество дней в каждом месяце и в году. То есть в месяце 30 или 31, а в феврале 28 или 29. В году 365 или 366.

В приближенном способе каждый месяц состоит из 30 дней.

Сделаем расчет кредита на прежних условиях с дифференцированным платежом.

| Показатель | Дата | Точные платежи | Приближенные платежи |

| дата утверждения | 10.янв.18 | -120 000,00 | -120 000,00 |

| платеж 1 | 10.фев.18 | 12 853,70 | 12 800,00 |

| платеж 2 | 10.мар.18 | 12 362,74 | 12 566,67 |

| платеж 3 | 10.апр.18 | 12 378,08 | 12 333,33 |

| платеж 4 | 10.май.18 | 12 071,23 | 12 100,00 |

| платеж 5 | 10.июн.18 | 11 902,47 | 11 866,67 |

| платеж 6 | 10.июл.18 | 11 610,96 | 11 633,33 |

| платеж 7 | 10.авг.18 | 11 426,85 | 11 400,00 |

| платеж 8 | 10.сен.18 | 11 189,04 | 11 166,67 |

| платеж 9 | 10.окт.18 | 10 920,55 | 10 933,33 |

| платеж 10 | 10.ноя.18 | 10 713,42 | 10 700,00 |

| платеж 11 | 10.дек.18 | 10 460,27 | 10 466,67 |

| платеж 12 | 10.янв.19 | 10 237,81 | 10 233,33 |

| ПЕРЕПЛАТА | 18 127,12 | 18 200,00 | |

| ПСК | 0,3189 | 0,3205 | |

| ПСК, % | 31,89 | 32,05 |

Точный способ дал меньшее значение переплаты и ПСК.

Пример расчета полной стоимости

Полная стоимость потребительского кредита

Почему полная стоимость кредита отличается от процентной ставки?

Значение ПСК, отличается от процента по кредиту по двум причинам:

1 В расчете ПСК учитываются не только процентные платежи. В этих случаях значение ПСК всегда будет выше ставки процентов.

2 Годовая ставка процента и ПСК математически разные показатели. Значение ПСК соответствует внутренней норме доходности (IRR).

IRR характеризует усредненную ежегодную доходность кредита для банка или стоимость для заемщика. Формула основана на дисконтировании и учитывает, что деньги, которые вы заплатите банку «сегодня» стоят дороже денег, уплаченных в конце срока кредита.

Поэтому в большинстве случаев даже при учете только процентных платежей, ПСК выше ставки процента.

Заключение

Полная стоимость – информационный показатель для выбора оптимального кредита заемщиком.

Банки считают ПСК в процентах. В составе ПСК они по-разному учитывают страховки и иные платежи. Расчет сложный и неоднозначный. Не всегда позволяет корректно сравнить разные варианты.

Поэтому полную стоимость обязательно нужно считать самому, включая в расчет все предполагаемые платежи. Это позволит реально оценить каждое кредитное предложение.

Рассчитать стоимость можно в программе EXEL или с помощью одного из многочисленных кредитных калькуляторов. Важно все варианты считать одним способом (только на одном калькуляторе), потому что разные калькуляторы дают разные результаты.

Если вы плохо знакомы с финансовой математикой, лучше ориентируйтесь на другой показатель. Определитесь с тем, сколько денег хотите взять и за какой срок реально рассчитываете погасить. Считайте размер переплаты по разным вариантам. Выбирайте тот, где переплатите меньше.

Подбирая кредит, заемщик изучает кредитные продукты ряда банков, обращает внимание на рекламные акции кредитных организаций, предлагающих низкие процентные ставки по кредитам. Но мало кто знает, что

Что такое полная стоимость кредита?

Полная стоимость кредита (ПСК) – это сумма, которую клиент фактически заплатит банку за пользование средствами, реальная цена кредита.

Практики раскрытия настоящей цены банковской ссуды появилась в России не сразу, но после нескольких лет возмущенного непонимания между кредитными учреждениями и заемщиками. Психологически цена кредита под 11% годовых на 15 лет кажется привлекательной, но по итогу, за весь период погашения, придется заплатить вдвое больше, чем было взято. Еще более усложнялось дело обилием комиссий, в процентах и с фиксированной величиной. Некоторые проценты исчислялись от суммы остатка, а другие от первоначальной суммы кредита. В такой ситуации определить реальную стоимость банковской ссуды без сложных вычислений невозможно.

ПСК выражается в %, но не совпадает с годовой процентной ставкой, по контракту. Так происходит потому, что в цену кроме процентов, могут включаться платежи за:

- за обработку заявки и проверку данных заемщика;

- за регистрацию и ведение кредитного счета;

- за выпуск банковских карт в рамках ссудного договора;

- за операции в процессе оформления и сопровождения кредита;

- стоимость страховки, если заключение страхового договора является условием банка для выдачи кредита, или определяет величину ставок и комиссий по нему;

- прочие расходы клиента прямо связанные с выдачей банковской ссуды, включая и обязательные платежи третьим лицам.

Полная стоимость кредита должна быть рассчитана еще до его получения, т.к. условия кредитования заранее известны.

Важно учитывать, что список расходов, включаемых в ПСК не бесконечен. Он не может быть расширен по аналогии, по мнению одной из сторон сделки или решением каких-либо еще лиц и организаций.

В Российской Федерации с 2013 года действует закон «О потребительском кредите (займе)». В следующем, 2014 году, обязательной для банков стала формула расчета полной стоимости кредита (о ней мы поговорим ниже).

В ПСК не вносят:

- Расходы заемщика, совершаемые не по условиям кредита, но исходя из требований законодательства. Это может относиться и к определенным видам страхования.

- Штрафные санкции и дополнительные расходы, связанные с нарушением платежной дисциплины.

- Дополнительные расходы на обслуживание кредита, которые являются следствием выбора клиента. Пример – увеличение срока погашения ссуды, повлекшее за собой пересчет общей суммы процентов.

- Разного рода комиссии и дополнительные платежи за определенные способы погашения кредита: наличными, через терминалы других банков, с помощью сторонних платежных систем.

- Плата за движение средств по банковской карте, выданной в рамках кредитного договора.

Из этого следует, что полная стоимость кредита не обязательно равна сумме, которую заемщик реально заплатит кредитору. Т.к. в процессе погашения возможны:

- Задержки платежей или досрочное погашение. За первое начисляется пеня, второе обещает пересчет процентов и уменьшение общей стоимости кредита или штрафные санкции, если это предусмотрено договором.

- Изменения условий возврата ссуды. Такая возможность часто прописывается в договоре, но ее наступление увязывается с внешними обстоятельствами.

Эти и другие обстоятельства могут повлиять на фактически уплачиваемую заемщиком сумму. Но если изменения в момент получения ссуды не известны, или их наступление зависит не от кредитора, то включать их в общую стоимость кредита не будут.

Важно чтобы полная стоимость кредита была известна заранее, еще до его получения. Если банк скроет информацию об этом, то сделка должна быть признана недействительной, договор кредитования расторгнут, а потраченные клиентом средства возвращены ему.

Для получателей банковских ссуд именно значение полной стоимости кредита, а не процентная ставка, должна быть критерием оценки и сравнения разных кредитных продуктов.

Как рассчитать полную стоимость кредита?

Процесс вычисления реальной цены кредита происходит по сложным формулам, учить которые для рядового потребителя долго и не обязательно. Однако понимать, как происходит такой расчет полезно.

Прежде всего, уточним – все платежи в рамках кредита вычисляются по собственным формулам. Отдельно рассчитывается основной процент, отдельно комиссии и прочие платежи (в зависимости от условий договора – на первоначальную сумму или от невыплаченного остатка). Затем все полученные цифры суммируются и составляют общую цену ссуды.

Приводимые ниже формулы расчета стоимости кредита помогут узнать платежи, а не основную сумму, от которой ведется расчет процентов и других относительных величин.

Первая из расчетных формул выглядит так:

ПСК = i x ЧБП x 100

здесь ПСК – это полная стоимость кредита; ЧБП – число базовых периодов; i – ставка процента в базовом периоде. Под базовым периодом понимается срок между внесением обязательных кредитных платежей.

Это уравнение приведено в тексте закона «О потребительском кредите (займе)» и применяется .

Верхняя часть дроби, с буквами ДК, есть сумма конкретного платежа. Если он совершается в адрес банка, то сумма принимается с положительным знаком, если это выдача ссуды – с отрицательным. Во второй скобке стоит значение платежа в полном базовом периоде, в первой скобке вычисляется плата за часть периода. Все полученные результаты суммируются и в итоге равняются 0. Что означает равенство денежных потоков полученных банком и уплаченных заемщиком. Для расчетов с ручкой и бумагой это уравнение используется редко. Вычислять ПСК удобнее подстановкой данных в таблицу Excel с уже введенными формулами.

Сделать самостоятельный расчет поможет упрощенная формула расчета стоимости кредита:

Расчет по ней происходит так:

- сумма всех кредитных платежей (S) делится на полученную от банка сумму (S0);

- из результата деления вычитается единица;

- полученное число делится на n – количество лет погашения ссуды, и умножается на 100.

Итоговую величину представляют в процентах. Ее можно сравнить с основной процентной ставкой и узнать размер дополнительной переплаты.

Пример расчета ПСК

Вычислим полную стоимость кредита в 1 миллион рублей на 2 года, под 10% годовых и с дополнительной комиссией в 12 тысяч в год. Тип платежей – аннуитетный, т.е. равными долями во все периоды.

ежемесячный платеж | по основной сумме | процентные платежи | комиссия | невыплаченный остаток |

|

Общая выплата по кредиту составляет 1 миллион 131 тысячу 478 рублей 32 копейки. Вставим эту цифру в упрошенную формулу:

((1 131 478,32/1 000 000)-1)/2*100 = 6,57%

Общая стоимость кредита составила чуть более 6 с половиной процентов в год, т.е. 13,15% за два года.

Почему это не похоже на заявленную ставку в 10% годовых?

Потому, что проценты начислялись только на сумму невыплаченного остатка, но действовала комиссия, начисляемая от первоначальной суммы кредита.

Этот простой пример показывает, как сильно отличается реальность от того, что кажется понятным до расчета.

Как рассчитать стоимость кредита онлайн?

Расчет полной стоимости кредита, по общей (а не упрощенной) формуле, ручным способом, может стать весьма долгим упражнением в математике. Трата времени здесь гарантирована, а риск ошибок весьма велик. Но, к радости пользователей, интернет предлагает немало – программ, в которых уже есть все нужные для расчета формулы, и остается только поставить в соответствующие формы свои данные.

В практике поиска кредита будут особенно полезны калькуляторы с возможностью подбора кредита удовлетворяющего заданным параметрам, с функцией поиска кредита на нужную сумму и с подходящей процентной ставкой. Вот хороший пример такого калькулятора.

Содержание

Банки, частные и государственные, стараются своими кредитными предложениями завлечь клиентов. По этой причине в рекламных объявлениях можно часто увидеть привлекательные ставки по займам, а на деле переплата составляет большую сумму. Полная стоимость кредита – формула, расшифровка которой включает в себя помимо процентной ставки все дополнительные выплаты по потребительскому или любому другому займу.

Что такое полная стоимость кредита

Воспользовавшись предложением банка занять у него деньги, вы всегда должны знать, что проценты – это лишь плата за пользование деньгами. Кроме этого существуют дополнительные комиссии, которые тоже плюсуются к ежемесячным платежам. Вся сумма этих компонентов называется полной процентной ставкой. ПСК, такая аббревиатура этого показателя, – главное значение, на которое надо ориентироваться при выборе ссуды. Предоставление информации о величине полной стоимости займа осуществляется в годовых процентах и указывается в верхнем правом углу договора банковского кредита.

Ранее применялось понятие эффективной процентной ставкой. Она вычислялась по формуле сложных процентов, которая включала в себя недополученный доход заемщиком от возможного вложения суммы процентных платежей по займу на протяжении срока кредитования под ту же процентную ставку, что и по ссуде. По этой причине даже при отсутствии дополнительных платежей значение ставки было выше номинальной. Она не отражала реальных затрат заемщика по обслуживанию долга, о чем клиент банка узнавал только, когда приходило время рассчитываться за ссуду.

Правовое регулирование

Видя такое положение вещей, Центральный банк стал на сторону простых обывателей и обязал все кредитно-финансовые учреждения доносить до клиентов полную стоимость займа. В 2008 году Банк России выпустил указание «О порядке расчета и доведения до заемщика – физического лица полной стоимости кредита». После вступления в силу федерального закона «О потребительском кредите (займе)», а произошло это 1 июля 2014 года, значение полной стоимости заемных средств определяется в зависимости от установленной Центробанком среднерыночной стоимости ссуды.

Как узнать цену кредита

Примечательно, но в микрофинансовых компаниях всегда указывается полная стоимость кредита, а все остальные выплаты касаются лишь неустойки и штрафов за просрочки и неисполнение обязательств. В банке же главным показателем является процентная ставка за пользование кредитом, дополнительные выплаты, которые относятся к займу, указываются отдельными пунктами в договоре и дополнительных соглашениях к нему.

Уведомление о полной стоимости кредита

Ранее показатель ПСК мог указываться в договоре, но величина там была прописана мелким шрифтом, что сразу не бросалось в глаза. Согласно федеральному закону договор займа делится на 2 части: общие и индивидуальные условия. Так вот, во второй части, которая имеет табличную форму, цифра ПСК обязательно прописывается самым крупным шрифтом, который применяется при оформлении. Указание информации производится в рамке, которая должна охватывать не менее 5% площади всего листа, на котором прописаны индивидуальные условия кредитования.

Что включает полная стоимость кредита

Максимально возможная величина ПСК не должна превышать одной трети показателя среднерыночного значения и доводится до заемщика в обязательном порядке. Для того чтобы разобраться, откуда вытекает итоговая цифра ПСК и почему она иногда может отличаться от значения в рекламе или на сайте кредитной организации, необходимо знать все ее составляющие. К ним относятся:

- тело займа и проценты по нему;

- плата за рассмотрение заявки;

- комиссии за оформление кредитных договоров и их выдачу;

- проценты за открытие и годовое обслуживание счета (ссудного) или кредитки;

- страхование ответственности заемщика;

- оценка и страхование залога;

- добровольное страхование;

- нотариальное оформление.

Какие расходы не увеличивают стоимость кредита

Помимо обязательных платежей, которые включаются в ПСК, с кредитополучателя могут взиматься иные платежи, которые никак не влияют на расчет эффективной, т.е. полной ставки:

- плата за неисполнение договора. Сюда относятся всевозможные штраф и пени, начисляемые в связи с несвоевременным внесением очередного платежа.

- добровольные платежи. К ним относят комиссию банка за досрочное погашение ссуды, оплата за выписки и справки, восстановление утерянной кредитной карты и пр.

- дополнительные взносы. Здесь речь идет о платежах, которые никак не относятся к договору, но могут быть обязательными в связи с российским законодательством (например, полис ОСАГО) или инициированы самим ссудополучателем (дополнительное страхование).

Как рассчитать полную стоимость кредита

Поинтересоваться формулой ПСК можно еще до заключения договора в отделении банка. Ее же в обязательном порядке должны предоставить перед подписанием соглашения. Можно посчитать ее и самостоятельно. Однако в этом случае необходимо внимательно подходить к расчету и не упускать ни единого момента, поскольку это может привести к неточностям. Очень часто кредитополучатели допускают грубые ошибки, невнимательно читая договор и пропуская определенные данные.

Формула ПСК

Расчет полной стоимости кредита производится исходя из норм, установленных Центральным банком России. Сама формула и алгоритм расчета постоянно совершенствуются, поэтому, самостоятельно определяя ПСК, нужно обращаться за последними актуальными данными, которые публикуются на сайте регулятора. Последние изменения в методике были произведены в связи с принятием закона о потребительском кредитовании. Размер ПСК вычисляется следующим образом:

ПСК = i × ЧБП × 100, где

ПСК – полная стоимость кредита, выраженная в процентах с точностью до третьего знака после запятой;

ЧБП – число базовых периодов на протяжении календарного года (по методологии ЦБ один год равен 365 дням);

i – процентная ставка базового периода, которая выражается в десятичной форме.

(ФОРМУЛА)

Σ – это «сигма», которая обозначает суммирование (в данной формуле – с первого платежа и до m-го).

ДПk – сумма k-го денежного платежа по договору. Сумма займа, предоставленного заемщику, проставляется со знаком «-», а платежи по возврату со знаком «+».

qk – число полных базовых периодов с момента выдачи займа до даты k-го платежа.

ek – срок, который выражается в долях базового периода, с момента окончания qk-го базового периода до даты k-го платежа. Если оплата задолженности осуществляется строго по графику погашения, то значение будет равно нулю. В этом случае формула имеет упрощенный вид.

m – количество платежей.

i – процентная ставка базового периода, выраженная не в процентах, а десятичной форме.

Алгоритм расчета

Как видно из формулы расчета, приведенной выше, ставки по кредитам рассчитывается просто, за исключением показателя, именуемого процентной ставкой базового периода. Это самый сложный показатель для вычисления, справиться с которым сможет не каждый. Рассчитать же многогодовые ссуды физически нереально. Для упрощения расчетов можно обратиться к онлайн-калькуляторам или напрямую в банк. Кроме этого, если вы считаете, что приведенная в договоре ставка не является точной, можно отправить копию договора в Центробанк с просьбой просчитать правильное значение.

Полная стоимость потребительского кредита

Перед заключением договора потребительского займа работник банка обязан проинформировать ссудополучателя о реальной стоимости займа, которую часто путают с процентной ставкой. Банки могут навязывать оплату услуг, например, интернет-банкинг или смс-оповещение, плата за которые взимается лишь с разрешения заемщика. В полную стоимость входит не только сумма переплаты, образовавшаяся в связи с начисленными процентами, но и оплата следующих операций:

- рассмотрение заявки;

- выдача ссуды;

- выпуск банковской карточки;

- выдача наличных из кассы;

- страхование жизни (необязательно).

Цена кредита при покупке автомобиля

Покупая автомобиль в кредит, следует знать, что в сделке участвуют сразу четыре стороны. Во-первых, это сам покупатель и банк, который кредитует покупку, а во-вторых, продавец, коим может быть автосалон или частное лицо, и страховая компания. Стоит сразу сказать, что страхование авто по системе КАСКО обязательно, если транспортное средство передается банку в качестве залога. В противном случае требование приобрести полис страхования является незаконным.

Полная стоимость кредита на авто рассчитывается с учетом платежей по следующим позициям:

- начисленные проценты;

- комиссии за перечисление средств на счет продавца;

- страхование залога;

- дополнительные расходы заемщика, связанные с нотариальным оформлением документов.

Стоимость ипотечного кредитования

Стать владельцем собственных метров стало проще с появлением ипотеки. Банки предлагают различные варианты кредитования – с первоначальным взносом или без, с государственным субсидированием или использованием материнского капитала – все это будет влиять на полную стоимость ссуды. Помимо уплаты процентов к ПСК на покупку недвижимости надо добавить следующий перечень платежей:

- страхование залогового имущества (платежи ссудополучателя по страхованию предмета залога включаются в расчет ПСК в сумме, пропорциональной части цены недвижимости, оплачиваемой за счет ссуды, а также соотношению периода кредитования и срока страхования, если срок заимствования меньше срока страхования);

- оценка недвижимости;

- нотариальное оформление сделки;

- плата за оформление ипотечного кредита и перевод денежных средств на счет.

Все выплаты третьим лицам (нотариальные, страховые и прочие компании) производятся с использованием тарифов этих организаций. Если договором предусмотрен минимальный ежемесячный платеж, расчет полной стоимости потребительского займа происходит исходя из данного условия.

Пример расчета ПСК

- основная сумма кредита – 340000 рублей;

- срок кредитования – 24 месяца;

- ставка – 13% годовых;

- комиссия за предоставление ссуды – 2,8% от общей суммы;

- комиссия за выдачу наличных денежных средств из кассы банка – 2,5%.

Ниже рассмотрена система с ежемесячными равномерными платежами. Сумма процентов, начисленных за период, составит 72414 рубля (ее можно посмотреть в договоре или графике платежей).

Затем высчитываем сумму комиссии за выдачу ссуды и обналичивание средств:

340000 × 2,8% = 9520 рублей;

340000 × 2,5% = 8500 рублей.

После этого суммируем все показатели и получаем:

340000 + 72414 + 9520 + 8500 = 430434 рубля.

Онлайн-калькулятор

В сети доступно большое количество кредитных калькуляторов, которые помогут вычислить ПСК стандартных кредитов, микрозаймов и даже овердрафтов. Однако нужно понимать, что из-за того, что у каждого банка используется своя версия просчета ставки, данные могут отличаться. Кроме этого, необходимо брать во внимание дату выдачи кредита и его погашения, а еще способы возращения суммы долга: аннуитетный, дифференцированный или буллитный.

Максимальное и средневзвешенное значение полной стоимости потребительских займов

Центробанк ежеквартально рассчитывает и публикует среднерыночное значение ПСК по разным видам потребительских кредитов. Главное, чтобы максимальная ставка по кредиту не превышала средневзвешенную ставку больше чем на треть. Ниже приведены значения на 3 квартал 2019 года, взятые из официальных источников:

Среднерыночные значения полной стоимости потребительских займов, % | Предельные значения полной стоимости потребительских займов, % |

|

Потребительские ссуды на цели приобретения автотранспорта с одновременной передачей его в залог |

||

автотранспортные средства, пробег которых составляет 0–1000 км | ||

автотранспортные средства, пробег которых составляет более 1000 км | ||

Потребительские ссуды с лимитом заимствования (по сумме лимита заимствования на день подписания договора) |

||

30000–100000 р. | ||

100000–300000 р. | ||

Свыше 300000 р. | ||

Целевые потребительские ссуды, которые выдаются посредством перечисления кредитных средств торгово-сервисному предприятию в счет оплаты товаров (услуг), если имеется соответствующий договор (POS-кредиты) без обеспечения |

||

30000–100000 р. | ||

Свыше 100000 р. | ||

Больше года: |

||

30000–100000 р. | ||

Свыше 100000 р. | ||

Нецелевые потребительские займы, целевые потребительские займы без залога, потребительские займы на рефинансирование задолженности (кроме POS-кредитов) |

||

30000–100000 р. | ||

100000–300000 р. | ||

Свыше 300000 р. | ||

Больше года: |

||

30000–100000 р. | ||

100000–300000 р. | ||

Свыше 300000 р. | ||

Что дает анализ ПСК заемщику

Для большинства людей знать ПСК – это понимать, во сколько им обойдутся заемные средства, ведь иногда кредит, по которому предусмотрена только оплата процентов, в итоге обойдется в ту же сумму, что и заем с меньшей процентной ставкой, но с наличием дополнительных сборов. Такое даже встречается в одном и том же банке, и создано для того, чтобы привлечь больше клиентов. Получая кредитный договор, где указана ПСК, или самостоятельно просчитав показатель, нужно понимать, что не всегда могут учитываются определенные нюансы, такие, например, как досрочное погашение основного долга.

Как снизить стоимость кредита

Получив сведения о полной стоимости займа, иногда отпадает желание брать деньги в долг. Однако если подойти с умом к этому вопросу, можно по итогу снизить предлагаемую банком цифру. Для этого существует разное количество способов:

- Досрочное погашение займа. Если частично или полностью погасить долг вне графика, это поможет снизить кредитную нагрузку в виде неначисленных процентов. Однако нужно внимательно читать договор на предмет штрафных санкций, которые, наоборот, могут сделать заем дорогим.

- Выдача денег на банковскую карту. Многие кредиторы предлагают ссуды наличными, однако при этом не афишируют, что за выдачу их из кассы придется уплатить определенный процент. Можно поинтересоваться, есть ли возможность перевода денег на существующую карту или счет (его можно открыть бесплатно) и будет ли за это взиматься комиссия. Вероятнее всего, такой вариант выйдет дешевле.

- Внимательно читать условия кредитного договора. Иногда менеджеры банков поступают не совсем корректно, не объявляя обо всех дополнительных взносах. В некоторых случаях в соглашение включаются платежи за смс-информирование, добровольное страхование жизни, интернет-банк и подобные услуги. Если вы знаете, что они вам не нужны – смело отказывайтесь, тем самым сбережете деньги.

Видео

Нашли в тексте ошибку? Выделите её, нажмите Ctrl + Enter и мы всё исправим!Полная стоимость кредита (ПСК) - один из важнейших показателей, определение которого позволяет судить о финансовых затратах заемщика, обусловленных кредитным договором и вытекающим из него. Более того, если банком не соблюдены правила расчета или заемщик не проинформирован надлежащим образом о ПСК до заключения договора, это рассматривается как нарушение предусмотренных законом требований, что может повлечь его признание недействительным с возвратом заемщику незаконно удержанных сумм.

В российский банковской практике термин «полная стоимость кредита» применяется с 2008 года, придя на смену термину «эффективная процентная ставка». Правила расчета ПСК (формула и алгоритм), а также условия применения по отношению к определенным кредитным продуктами устанавливаются Центробанком и законодательством. Они подвержены изменениям, поэтому при необходимости проведения самостоятельных вычислений ПСК всегда следует обращаться к актуальным на момент расчета нормативно-правовым актам и принимать во внимание дату заключения кредитного договора и его условия.

В настоящее время используется так называемая обновленная формула расчета ПСК , которая появилась после внесения изменений в Закон о потребительском кредитовании. Она приблизилась к реальным условиям кредитования и стала более точной, но главное - позволила сделать более понятными и прозрачными для населения условия микрозаймов, при которых огромные проценты и итоговая стоимость кредита до этого скрывались под небольшими ежедневными начислениями.

Понятие полной стоимости кредита

Выражаемая в процентах сумма, которую заемщику предстоит уплатить в счет погашения кредитной задолженности и за обслуживание кредита. ПСК отражает реальные расходы заемщика, связанные с кредитом, но включает в себя только те платежи, которые обусловлены надлежащим исполнением и обслуживанием кредита и с соблюдением тех условий, которые указаны в кредитном договоре. Именно по этой причине ПСК не учитывает затраты, связанные со штрафными санкциями, исполнением требований законодательства, как, например, по ОСАГО, комиссии и неустойки, которые зависят от действий заемщика и оставляют ему право выбора - идти на такие затраты или нет.

ПСК должна включать суммы:

- основного долга и процентов по нему;

- комиссий за оформление и (или) выдачу кредита, открытие и (или) обслуживание ссудного (кредитного) счета, выполнение расчетных операций по кредиту и т.п., если таковые платежи предусмотрены;

- комиссий за выпуск и (или) обслуживание кредитной карты;

- дополнительных платежей, вытекающих из кредитного договора, в частности, связанных со страхованием ответственности заемщика, оценкой и страхованием залога, нотариальным оформлением сделки.

Расчет ПСК и ее размер обязательно должны быть приведены в условиях кредитного договора , а нередко публикуются банком заранее в информационном описании конкретного кредитного продукта. Более того, нередко на сайте банка или на других интернет-ресурсах, где публикуются банковские предложения, предусматривается онлайн-калькулятор для расчета ПСК.

Что дает заемщику сам показатель ПСК и его анализ? Для подавляющего большинства людей важность представляет реальный размер переплаты по кредиту. Для этого необязательно самостоятельно что-либо рассчитывать. Годовой процент ПСК сам наглядно покажет, сколько будет переплата исходя из полученной в долг суммы, процентов, срока кредитования и применяемой системы погашения долга (дифференцированной или аннуитетной). Таким образом, можно легко проанализировать стоимость разных кредитных продуктов и выбрать тот, который будет более выгоден. Правда, следует учесть, что грамотный анализ предполагает более глубокое вникание в специфику расчета ПСК и содержание условий кредита. Полная стоимость даст представление о возможном размере переплаты, но она не учитывает, да и не может учесть ситуации, при которых заемщик решит погасить кредит досрочно, снизив тем самым размер переплаты. Кроме того, ПСК сама по себе не позволяет проанализировать, насколько будет выгоден тот или иной продукт качественно, а не количественно. Поэтому ПСК - хороший, но не единственный ориентир при выборе кредита. Все должно учитываться в совокупности.

Расчет ПСК

Алгоритм и формула расчета ПСК едины для всех банков

. Однако с учетом того, что отдельные кредитные продукты (потребительский, автокредит, ипотека и т.д.) имеют нюансы в части обязательного включения в расчет конкретных параметров и специфики их образования, допустимы некоторые индивидуальные особенности применения алгоритма и выполнения вычислений. В любом случае это не должно сказываться на принципах и правилах расчетов, предусмотренных нормативно-правовыми актами.

Алгоритм и формула расчета ПСК едины для всех банков

. Однако с учетом того, что отдельные кредитные продукты (потребительский, автокредит, ипотека и т.д.) имеют нюансы в части обязательного включения в расчет конкретных параметров и специфики их образования, допустимы некоторые индивидуальные особенности применения алгоритма и выполнения вычислений. В любом случае это не должно сказываться на принципах и правилах расчетов, предусмотренных нормативно-правовыми актами.

Для расчета ПСК, скажем, по потребительскому кредиту необходимо руководствоваться правилами статьи 6 Закона о потребительском займе . Здесь же перечислены и требования к информированию заемщика о ПСК и способах отображения полной стоимости кредита в условиях договора. Требования, установленные к потребительским кредитам, распространяются и на микрофинансовые организации, осуществляющие выдачу микрозаймов населению. Однако они не применимы к ипотеке - здесь нужно руководствоваться актами Центробанка.

Учитывая необходимость наличия математических знаний, понимания специфики алгоритмов и расчетов ПСК, действующих норм, умения анализировать условия кредитных договоров, самостоятельные вычисления - трудоемкий процесс. Кроме того, невозможно безусловное применение положений законов в части установленных правил расчета ПСК, которое не предусматривает обращения к соответствующим актам (инструкциям, разъяснениям, положениям) Центробанка. На необходимость этого указывается и в самих законах, где часто используются отсылки к параметрам и условиям, устанавливаемым Банком России. В связи с этим самостоятельное выполнение расчетов ПСК практически никто из заемщиков не делает, либо используется программное обеспечение, в том числе онлайн-калькуляторы, не требующее вникания в алгоритм расчетов.

Чтобы упростить себе задачу, достаточно обратиться к условиям своего кредитного договора. Банки обязаны указывать ПСК в договоре, при этом предполагается, что свою обязанность по информированию клиента они этим исполнили в полном объеме. В случае недостоверности информации банк или МФО несут административную ответственность, а заемщик вправе претендовать на корректный перерасчет ПСК, возврат незаконно удержанных сумм и компенсацию убытков.

При анализе ПСК, указанной в договоре потребительского кредита (микрозайма), важно обратить внимание на то, чтобы ее размер не превышал более чем на 1/3 среднерыночное значение ПСК, рассчитанное Центробанком по аналогичной категории кредитов и применяемое в календарном квартале оформления договора. Однако своим решением Центробанк вправе ограничить применение этого правила. Эта возможность уже использовалась Банком России в первом полугодии 2015 года. Среднерыночное значение ПСК и ограничения по его применению (при их наличии) можно узнать на сайте Центробанка РФ или из иных официальных источников.