Книга учета доходов и расходов при УСН: описание

Книга доходов и расходов при УСН: кто и как её ведет + краткое описание каждой строки бланка.

Работа крупного бизнеса требует массы отчетов и бумажной волокиты. У малого бизнеса на упрощенке все на порядок проще – тут понадобится разве что книга доходов и расходов при УСН или КУДиР – главный документ для индивидуального предпринимателя, заполняемый регулярно, строго согласно законодательству.

С одной стороны, Книга эта всего одна – то есть упрощенка в действии. Не надо вести массу других ведомостей или им подобных документов. Но с другой – Книга доходов и расходов при УСН объединяет в себе буквально всё, что может повергнуть новичка в шок, ведь там столько всего непонятного… Чтобы этого не произошло, начинающим предпринимателям предлагаем ознакомиться с настоящей статьей.

Книга доходов и расходов при УСН – что это?

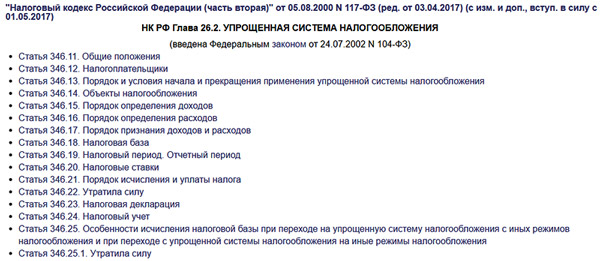

Осуществление предпринимательской деятельности требует . Это важно и с точки зрения налоговой, и с позиции самого бизнесмена – везде должен быть порядок. Если речь об ИП и малых предприятиях, работающих на упрощенной системе налогообложения (УСН), то их деятельность регулируется гл.26.2 Налогового кодекса (http://www.consultant.ru/document/cons_doc_LAW_28165/d29da7b903e5cc351ee08a2f10414

ccee3c12bad/

)

Нынешний вид Книги приобрели в 2012 году, после принятия правок в законодательство.

Если опустить детали, то статья эта вводит в практику мелкого бизнеса (его еще иногда называют «микробизнес») понятие «Книга доходов и расходов при УСН» или «КУДиР». Формально, это регистр вашего налогового учета, а по-простому – книга, где вы указываете все свои доходы и, если потребуется, расходы.

С точки зрения мелкого бизнеса – это ключевой документ. С точки зрения государства – тоже. Для ИП и компаний, работающих на упрощенке, он обязателен. Если вдруг окажется во время проверки, что такой книги у вас нет, то за это будет штраф от 10 000 рублей и… в общем, мало вам не покажется. О нарушениях говорится в статье 120 Налогового кодекса (http://www.consultant.ru/document/cons_doc_LAW_19671/0800d22c58c5f1413b74c008

6f556ae84bfd4528/

)

Книги Доходов и Расходов – какими они бывают?

Книга доходов и расходов при УСН заводится на каждый год. Поскольку это важнейший документ для ИП, то хранить эти Книги надо в течение 4-х лет после их заполнения. В случае проверок или обжалования налогов, других каких-то споров – вам этот архив возможно придется поднимать.

Книги делятся на два типа – по способу фиксирования информации:

- электронная,

- бумажная.

Отметим, что бизнес, как таковой, с 2017 года переводят на электронные формы налоговой отчетности, вводят онлайн-кассы и т. д. Так что бумажный вариант остается уже скорее теоретической возможностью, которой пользоваться уже крайне проблематично – все отчеты сдаются в электронной форме, а все в безналичной.

Так что вести бумажную книгу в наше время бесполезно – лучше сразу осваивать электронный вариант, тем более что он снижает риск ошибок.

Также имеются два варианта самих книг:

- «доходная»,

- «доходно-расходная».

Если с первой классификацией все более-менее ясно (вести КУДиР можно как в электронном, так и в бумажном виде), то вторая требует небольшого пояснения.

УСН не однородна, и имеет разную налоговую нагрузку (в том числе исключения по отдельным отраслям и налогам). Потому, согласно законодательству, одним ИП надо вести «доходную» книгу, где указываются только доходы, а другим – «доходно-расходную», где стоит указывать как доходы, так и расходы.

Книга доходов и расходов при УСН – первое знакомство и почему «электронная» версия на самом деле тоже бумажная?

Первое, что вам надо определить – нужна ли книга вам в принципе (ищем свою отрасль и форму собственности в Налоговом кодексе). Если нужна, то стоит узнать, какой вид вам предписан к использованию – «доходная» или «доходно-расходная» Книга доходов и расходов при УСН.

Отметим сразу, что «доходная» хоть и называется так, учитывает и некоторые важнейшие расходы. В целом, однако, различия между этими типами минимальны. Действующий вариант был принят приказом Министерства финансов №135 от 22 октября 2012 года (http://www.consultant.ru/document/cons_doc_LAW_139737/ )

В 2016 году были приняты правки в налоговое законодательство в целом, которые фактически заставляют бизнес с 2017 или 2018 года (зависит от сферы) переходить на электронные системы налоговой отчетности и безналичные платежи. При этом на саму форму КУДиР последние изменения оказали мало влияния – электронная форма была доступна с 2012 года.

1. «Олдскульный» вариант КУДиР.

Если вы все-таки решили вести бумажную форму, то делает это следующим образом:

- Вся информация вносится ручкой (не карандашом – это важно ).

- Отдельные бланки и разделы должны быть сшиты в один журнал (регистр).

- Все страницы должны быть пронумерованы.

- Особого оформления требует последний лист – там пишут общее количество страниц, после чего эту информацию «припечатывают» печаткой предпринимателя, чтобы цифру нельзя было изменить. Рядом ставится подпись директора организации/ИП.

- Минфин рекомендует вести учет только в полных рублях (без копеек), но суды требуют, чтобы были копейки – лучше, чтобы они все-таки были, на всякий случай.

- Запрещено делать какие-либо исправления корректором или ластиком, или чем бы то ни было еще. Ошибку нужно аккуратно зачеркнуть одной линией, а правильный вариант написать сверху. Все изменения и серьезные ошибки, влияющие на сумму налоговых сборов, надо подписывать предпринимателю или руководителю организации.

2. «Суперсовременные информационные технологии» и КУДиР.

Электронная Книга доходов и расходов при УСН ведется, нетрудно догадаться, при помощи компьютера (чаще всего речь идет про Excel, но и есть автоматизированные системы, адаптированные под КУДиР). В целом, она является копией бумажной версии.

А теперь важный нюанс – «электронная» Книга доходов и расходов при УСН каждый квартал распечатывается, прошивается, закрепляется печатью и подписывается руководителем/ИП точно так же, как и «бумажная». Главная версия «электронной» книги распечатывается по итогам года, и хранится 4 года в таком же защищенном от посторонних месте, где и все важные бумаги (если она есть, то те ежеквартальные копии не учитываются).

Высочайшие современные технологии на марше, не правда ли?..

Главное отличие между вариантами Книги заключается в том, что в электронной можно вносить правки без каких-либо подписей и заморочек, пока год не окончился. После того как финальная версия задокументирована и подписана, вносить в неё изменения нельзя.

В целом, электронный вариант проще. Также он в приоритете у налоговиков, так как позволяет проще оцифровывать данные (этим занимается специальная программа), а не ломать голову над вашими рукописными закорючками.

3. Пара нюансов, о которых стоит знать…

Еще важный нюанс – сменить форму ведения книги можно в теории в любое время, но на практике делать это лучше по окончанию года, перед тем, как нужно заводить новую КУДиР. В противном случае могут быть сложности с отчетностью, если начинали вы в бумажном варианте, а продолжили в электронном и наоборот.

Подводя итог ознакомительной части статьи, укажем, что отправлять Книгу куда-либо не придется – формально, вы ведете её для себя. На практике, предоставляется она по требованию. То есть в теории, если вы идеально себя ведете, ничего не нарушаете, то у вас её могут и не потребовать никогда.

На практике же так бывает, что налоговики проводят проверки каждые пару-тройку лет – проверяют всех по виду деятельности. Если вы указали много видов деятельности при регистрации ИП, то значит шансы «нарваться» на проверку у вас гораздо выше, даже если повода нет. Вывод – ведите и храните КУДиР, как того требует законодательство.

На закуску небольшой анонс : с 2018 года КУДиР при УСН будет вестись по новым правилам, так что все это описывать придется заново. Но пока это актуально, так что работаем в формате-2013.

Инструкция по заполнению книги учета Доходов и Расходов при УСН

Переходим непосредственно к самой книге. Первое и главное – это определить, что же туда вносить. Да, ранее мы писали, вносить нужно все доходы (в «доходную» версию) и расходы (в «доходно-расходную»). Так оно, на самом деле, и есть. Вот только все это должно быть с точки зрения налоговиков.

Иначе говоря, вносится все, что хоть каким-то образом может повлиять на налоговую базу плательщика. А поскольку на неё влияет практически все, то, по сути, КУДиР при УСН должна учитывать все доходы и, если необходимо по вашему налоговому статусу, расходы.

Радует, что бланк для обеих книг тот же самый – просто в «доходном» варианте разделы, посвященные расходам, оставляем незаполненными.

Сама Книга доходов и расходов при УСН – это налоговый регистр, который выглядит как таблица с делением на разделы и подразделы. Соответственно, вести её надо последовательно и планомерно. При этом каждая запись должна иметь подтверждение в виде первичной документации – чек, квитанцию или любой другой аналог.

Дату дохода/расхода надо указывать ту, когда реквизиты были подтверждены.

Проще говоря – заполнять книгу можете хоть раз в квартал, но все даты должны подтверждаться реквизитами. Если вы 10 апреля осуществили сделку (она прошла по кассе, через банки и т. д.), но почему-то указали её за 11 апреля, могут быть штрафы (если эта сделка была существенной, и если вы сами не исправили ошибку вовремя – да, это считается ошибкой).

Верно в данном случае и обратное: если вы какую-то сделку провели, но документов, подтверждающих её, нет, то и вносить её в КУДиР нельзя. Тоже оштрафовать могут.

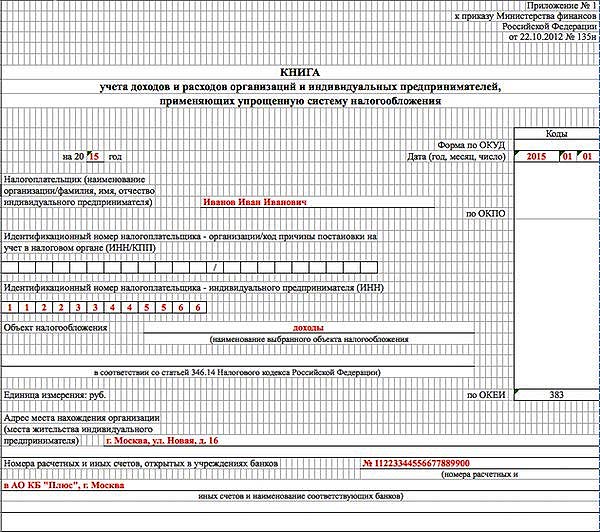

1) Бланк КУДиР.

Электронная или бумажная Книга доходов и расходов при УСН ведется на утвержденном Минфином бланке, о чем мы уже писали. Скачать его можно там же – на сайте ведомства или любом другом сайте (к примеру, тут — http://lugasoft.ru/blank/kniga-dohodov-i-rashodov-usn-6 )

Выглядит титульная страница так:

«Доходниками» в КУДиР при УСН заполняется титульная страница, а также разделы 1 (гр. 1-4) и 4. В первом стоит показать доходы, а в последнем – социальные взносы. Все остальные расходы не учитываются.

«Доходно-расходники» заполняют титульный лист, раздел 1 целиком (вместе со справкой), 2 (расходы по основной деятельности) и 3 (учет убытков).

В случае с титульным листом все вроде бы понятно (чего у ИП нет – то заполнять и не надо, отдельные строки предназначена ). Главное тут – указать кто вы: ФИО физлица или название компании, коды, а также реквизиты – то есть все то, что несет важную для налоговиков информацию.

Пример заполнения доходного раздела

2) «Доходный» вариант КУДиР при УСН.

Вот те разделы и графы с описаниями, которые должен заполнить индивидуальный предприниматель, если его книга доходов и расходов при УСН выбрана в «доходном» формате:

| Раздел | Графа | Описание |

|---|---|---|

| I | 1 | Порядковый номер строки. |

| 2 | Реквизиты первичного документа, подтверждающего совершение операции. | |

| 3 | ||

| 4 | Сумма полученного дохода. Запись вносится в момент признания дохода. Данные заполняются последовательно. По итогам каждого квартала и отчетного периода подводятся итоги об общей величине доходов. |

|

| IV | 1 | Порядковый номер строки для указания данных о расходах на уплату взносов и больничных. |

| 2 | Сведения о первичном документе, подтверждающем оплату (наименование, номер, дата). | |

| 3 | Период, за который произведена выплата суммы взносов или больничных компенсаций (месяц, год). | |

| 4 | Сумма пенсионных взносов. | |

| 5 | Сумма социальных взносов в связи с материнством. | |

| 6 | Сумма медицинских взносов. | |

| 7 | Сумма социальных взносов от несчастных случаев и профзаболеваний. | |

| 8 | Выплаченные за счет средств работодателя компенсации по больничным листам. | |

| 9 | Платежи по добровольному страхованию. | |

| 10 | Итоговая сумма по строке. Данные приводятся для каждого квартала отчетного периода. |

Отметим, что такой предприниматель должен указывать только те расходы, которые могут повлиять на налоговую базу. Проще говоря – расходы вносить не нужно, но есть исключения. К ним относятся страховые взносы, оплаты больничных листов и пр.; расходы, которые были осуществлены в рамках программ господдержки (отчитываетесь о том, куда ушли деньги народа).

3) «Доходно-расходный вариант» КУДиР при УСН.

Если вы, как ИП, выбрали себе второй вариант налогообложения, то Книга доходов и расходов при УСН будет учитывать как доходы, так и расходы, ведь в этом случае налоговая база высчитывается, исходя из разницы этих величин.

Книга учета доходов и расходов при УСН в этом случае должна иметь заполненными такие разделы:

| Раздел | Графа | Пояснения по заполнению |

|---|---|---|

| 1 | № записи. | |

| 2 | Дата и № первичного бухгалтерского документа, подтверждающего факт свершения операции. | |

| 3 | Описание операции, в ходе которой был получен расход или доход. | |

| 4 | Сумма дохода по операции. | |

| 5 | Сумма расхода по операции. | |

| Итого | Подводятся итоги по кварталам и по периодам с начала года (суммарные величины доходных и расходных показателей) | |

| Справка | 010 | Общая величина доходов за год, учитываемых в налогооблагаемой базе. |

| 020 | Общая величина расходов за год, уменьшающая величину доходов для исчисления налога. | |

| 030 | Результат разности между минимальным налогом, уплаченным за прошлый год, и исчисленным налогом за этот же год. Данные берутся из декларации УСН за прошедший год – разность строк 270 и 260 второго раздела. | |

| 040 | База для расчета специального налога (показатели строк 010 – 020 – 030). Указывается только положительный результат. | |

| 041 | ||

| II | 1 | № записи второго раздела по порядку. |

| 2 | Наименование актива по документальным данным. | |

| 3 | Число, месяц и год оплаты. Учитывать можно только оплаченные расходы. Данные вносятся на основании платежных документов. | |

| 4 | Дата подачи документации на госрегистрацию ОС, если такая процедура требуется. | |

| 5 | Дата принятия к учету актива (ввода в эксплуатацию). | |

| 6 | Первоначальная стоимость объекта (сумма расходов). Если расходы понесены до начала применения УСН, то заполнять графу не нужно. | |

| 7 | Срок полезного использования актива. | |

| 8 | Остаточная стоимость объекта, приобретенного до начала применения УСН (определяется на дату перехода на «упрощенку»). Если расходы произведены в период УСН, то графа не заполняется. | |

| 9 | Число кварталов эксплуатации объекта в текущем году. | |

| 10 | Доля стоимости в %-тах, которая принимается в расходы за год (для активов, приобретенных на УСН, указывается 100; для активов, приобретенных до УСН, в 1-году ставится 50, во 2-м – 30, в 3-м – 20). | |

| 11 | Аналогичный показатель в разрезе квартала определяется как значение гр.10 разделить на значение гр.9. | |

| 12, 13 | Сумма затрат на ОС или НМА, учитываемых при расчете единого налога УСН для каждого квартала и года. | |

| 14 | Затраты, учтенные в расходах в прошлых периодах. Не заполняется для активов, приобретенных на УСН. | |

| 15 | Затраты, которые будут учтены в следующих периодах (гр.8 – 13 – 14). Не заполняется для активов, приобретенных на УСН. | |

| 16 | Момент выбытия. |

Книга учета доходов и расходов.

Как заполнить книгу? Учет наличных денег.

4) Нюансы заполнения книги Доходов и Расходов при УСН.

Для обеих форм, которые допускает Книга доходов и расходов при УСН, главным разделом является первый, посвященный доходам. Это не означает, что остальные части документа можно заполнять «спустя рукава»! Штраф в размере от 10 000 до 30 000 руб. вы можете получить за любую серьезную с точки зрения налоговой ошибку.

Еще 200 рублей штрафа может получить сотрудник, ответственный за ведение КУДиР – если, например, бумажная книга будет в ненадлежащем состоянии. Мелочи скажете вы? Может и мелочи, но не стоит забывать, что штраф на 200 рублей ведет к полной налоговой проверке. А с налоговиками лучше сводить общение к нулю – как минимум, нервы себе сбережете.

Итак, доходный раздел – вся информация там подается в хронологическом порядке, причем, вся нумерация там сквозная – от начала года и до конца. Если вы указываете дату и тип первичного документа, то не забывайте писать точное его название. Этого законодательство не требует, но вот в налоговой могут придраться.

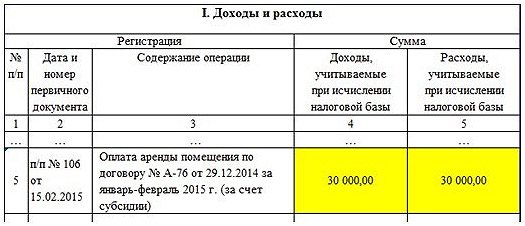

Как мы писали, все доходы вписываются в день поступления на счет либо в кассу. Исключение: государственные гранты и другая помощь. Они не считаются доходом от предпринимательской деятельности, потому их отражают только в расходной части, чтобы показать, на что они были освоены.

Пример того, как в КУДиР вносить данные о возмещении местными органами власти расходов на аренду помещений (субсидии).

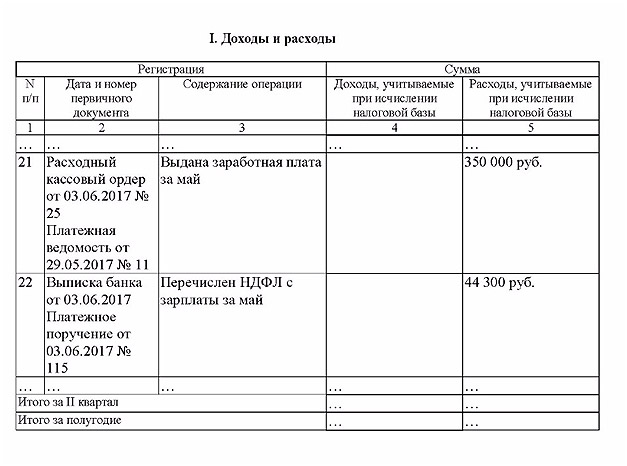

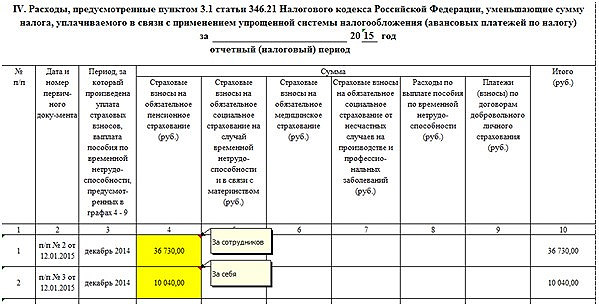

Там же (в 4 разделе) указываются все оплаченные больничные и т. д. То есть расходы, не связанные непосредственно с коммерческой деятельностью.

Пример оформления расходов на социальные нужды (страховые взносы)

Подводя итог всей статье, отметим, что книга доходов и расходов при УСН – это результат многолетнего упрощения системы учета денежных поступлений и убытков малого бизнеса. До 2013 года, например, приходилось каждый год в апреле ставить на учет свою книгу, для чего надо было выстаивать очередь (особенно в конце срока – опоздавших всегда много).

Теперь же система упрощается – потому она и называется УСН, однако пока не совсем ясно, как она будет работать после 2018 года. Впрочем, поживем – увидим.