Универсальный передаточный документ (УПД)

ФНС ввела в оборот универсальный передаточный документ (УПД), чтобы сократить количество документов, используемых компаниями. Однако недавно налоговики запретили использовать его как счет-фактуру. Узнайте подробности и скачайте образец.

Так что такое УПД со статусом 1, когда его можно использовать и можно ли счет-фактуру заменить на универсальный передаточный документ. На эти вопросы ответим в статье

Что такое УПД

При продаже (отгрузке) товаров, работ, услуг или имущественных прав компания имеет право не предъявлять покупателю пакет документов, включающих в себя счет-фактуру, товарную накладную, передаточный документ и пр., а собрать их все в одном универсальном передаточном документе. Это и будет - УПД.

По сути, это унифицированный документ, который включает в себя счет-фактуру, дополненный реквизитами первичного документа об отгрузке и приемке товара. Универсальный передаточный документ можно отправлять и контрагентам, и в налоговую инспекцию.

Внимание! Если организация переходит на оформление универсальных передаточных документов вместо обычных счетов-фактур, внесите изменения в учетную политику. Изменения в учетную политику следует вносить до начала очередного налогового периода по НДС.

Счет-фактура или универсальный передаточный документ

С появлением УПД у российских компаний, возник вопрос, что удобнее: счет-фактура или этот документ?

Сразу оговоримся, что в отличие от счета-фактуры УПД – это не обязательная, а рекомендованная форма. При этом она позволяет компаниям:

- Использовать в бухгалтерском учете;

- Принимать к вычету НДС, так включает в себя полностью все реквизиты счета-фактуры, являясь, в какой-то степени, его копией;

- Использовать в качестве доказательства о понесенных затратах при определении налоговой базы.

Обратите внимание! Универсальный передаточный документ нельзя использовать только как счет-фактуру. Такой вывод ФНС сделала в письме № АС-4-15/16298@.

- он заменяет счет-фактуру и первичку (в поле «Статус» значение 1)

- он заменяет только передаточный документ (в поле «Статус» значение 2).

Заявить вычет можно по УПД со статусом 1. Но использовать универсальный передаточный документ только в качестве счет-фактуры нельзя. Налоговики напомнили, что для этого не предусмотрено отдельного статуса. Поэтому ФНС рекомендует всегда составлять счет-фактуру по форме, утвержденной Постановлением Правительства от 26.12.2011 № 1137.

Основная часть универсального передаточного документа – это счет-фактура, который можно дополнить реквизитами. Если решите дополнить форму, размещайте новые реквизиты за пределами черной рамки. В ней находится счет-фактурная часть, ее изменять нельзя. Показатели за рамкой относятся к «первичке», и компании вправе дополнить их данными в любой последовательности (ст. 9 Федерального закона от 06.12.11 № 402‑ФЗ). К примеру, можно добавить столбец «В» с дополнительной информацией о товаре.

При каких обстоятельствах можно использовать универсальный передаточный документ (УПД)

Универсальный передаточный документ позволяет использовать его сразу в качестве нескольких документов:

- счет-фактура,

- накладная или иной передаточный документ,

- либо все вместе.

Его можно применять:

- при сдаче сделанной работы или услуги заказчику;

- при различных видах отгрузки товаров;

- при проведении сделок посредством комиссионеров, принципалов;

- при передаче своих имущественных прав другому лицу.

Как оформить универсальный передаточный документ

Так как универсальный передаточный документ – это унифицированная форма единого бланка, включающего в себя счет-фактуру и первичные передаточные документы. То и оформление будет зависеть от того, как вы собираетесь его использовать.

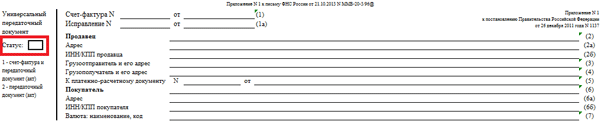

УПД состоит из двух условных частей

Часть 1. Одна часть, расположенная в верхней части – это реквизиты, находящиеся в пределах толстой черной рамки (смотрите образец ниже). Все они относятся к счету-фактуре и соответствуют форме, утверждена постановлением Правительства РФ от 26.12.11 № 1137. Их нельзя изменять, а оформлять следует как обычный счет-фактуру.

Часть 2. Другая часть – это реквизиты, находящиеся за пределами черной рамки. В эту часть уже можно вносить свои изменения, при этом, не забывая, указывать обязательные для передаточного документа данные.

Обязательные реквизиты документа

- название и дата составления первичного документа;

- выходные данные компании или ИП;

- наименование хозяйственной операции, которую вы подтверждаете данным документом;

- денежный или натуральный эквивалент, совершенной операции;

- данные лица, ответственного за совершение операции;

- подпись руководителя и ответственного лица с расшифровкой.

Стоит отметить, что особое внимание нужно уделить реквизиту «Статус», расположенному в верхней правой части УПД. Именно от него зависит, как вы будете использовать УПД.

Как оформить реквизит «Статус» в универсальном передаточном документе

Реквизиту «Статус» нужно уделить самое пристальное внимание, так как именно он определяет, какой документ вы составляете.

Статус 1 в УПД

Когда вы ставите Статус 1 – это означает, что вы выписываете счет-фактуру и одновременно накладную (или иной передаточный документ).

Статус 2 в УПД

Когда вы ставите Статус 2 – это значит, что вы оформляете просто первичный (передаточный) документ.

Важно! УПД со статусом 1 можно использовать для обозначения НДС и, соответственно, принимать к налог к вычету. УПД со статусом 2 для вычета НДС принимать нельзя.

Как заполнить универсальный передаточный документ

Заполнение УПД зависит от его статуса. Если вы заполняете документ со статусом 1, то вы должны заполнить все поля в пределах черной толстой рамки, так они относятся к утвержденной форме счета-фактуры.

Если вы заполняете УПД со статусом 2, то строки, относящиеся строго к счету-фактуре можно опустить. К таким строкам относятся:

- номер счета-фактуры;

- сумма акциза;

- налоговая ставка;

- наименование и цифровой код страны происхождения товара;

- номер таможенной декларации.

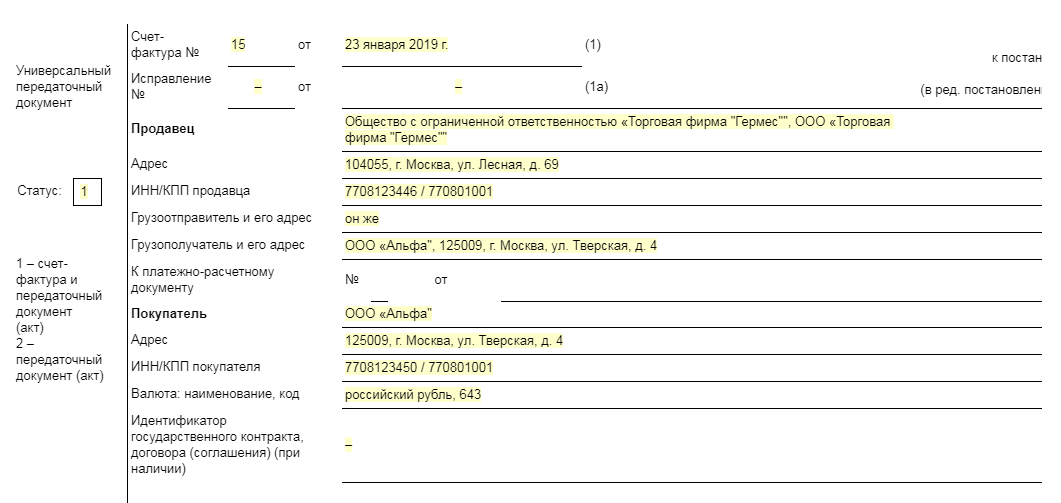

Как заполнить верхнюю часть (строки) универсального передаточного документа

|

Какая строка |

Что указываем |

|---|---|

|

Укажем номер и дату составления документа:

Порядок нумерации счетов-фактур пропишите в учетной политике. Помните, что нумерация должна быть сквозной и возрастающей |

|

|

Строки 2, 2а, 2б |

Название, адрес, ИНН и КПП |

|

Сведения о грузоотправителе* |

|

|

Сведения о грузополучателе |

|

|

Необходимо заполнить сведения о номере платежного поручения. Данный пункт заполняйте, если была предоплата, т.е. в счете-фактуре на аванс. Если предоплаты не было или ее перечислили в день отгрузки, то поставьте прочерк. |

|

|

Строки 6, 6а, 6б |

Название, адрес, ИНН и КПП покупателя |

|

Укажем наименование валюты и код валюты. Выставляйте счет-фактуру в иностранной валюте, только если цены и расчеты по договору выражены в ней (п. 7 ст.169 НК РФ). Коды валют: 643 – российский рубль; 840 – доллар США; |

|

|

Укажем реквизит - идентификатор государственного контракта (заполняется только теми, кто заключил подобный контракт). В новых реквизитах впишите идентификатор: Госконтракта на поставку товаров, выполнение работ или оказание услуг; Договора или соглашения о предоставлении компании из федерального бюджета субсидий, бюджетных инвестиций, взносов в уставный капитал. Когда у контракта нет идентификатора, то в этой строке ставьте прочерк |

* Данную строку заполняйте только при продаже товаров. Если организация одновременно и продавец, и грузоотправитель, то в строке 3 напишите «он же».

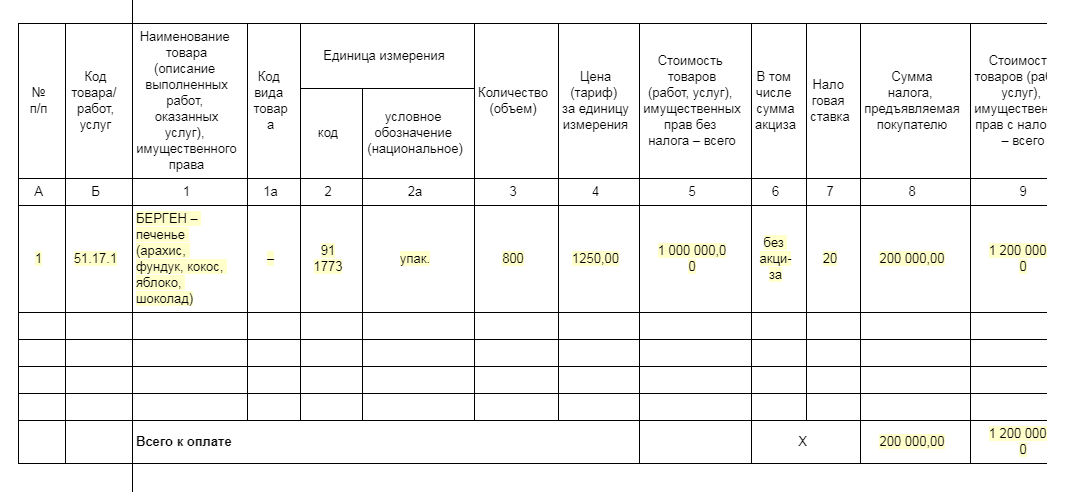

Как заполнить нижнюю, табличную часть (графы) универсального передаточного документа

|

Номер графы табличной части УПД |

Что указываем |

|---|---|

|

Графы 1 и 2 |

Укажем наименование товаров или описание выполненных работ, оказанных услуг и переданных имущественных прав, единицы их измерения |

|

Пишем количественные показатели товаров, работ, услуг. Ставить их необходимо, когда можно определить, в ином случае ставьте прочерк. |

|

|

Графы 4 и 5 |

Ставим цену за единицу измерения, при возможности ее указания, без учета налога и стоимость товаров, выполненных работ, оказанных услуг, переданных имущественных прав без налога |

|

Укажем сумму акциза Эту графу заполняйте только при реализации подакцизных товаров. При отсутствии показателя в графе указывайте слова «Без акциза» |

|

|

Графы 7 и 8 |

Ставим налоговую ставку и сумму налога в рублях и копейках без округления |

|

Указываем стоимость всего товара количества (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога |

|

|

Графы 10, 10а и 11 |

Заполняются по импортным товарам: страна происхождения и номер таможенной декларации |

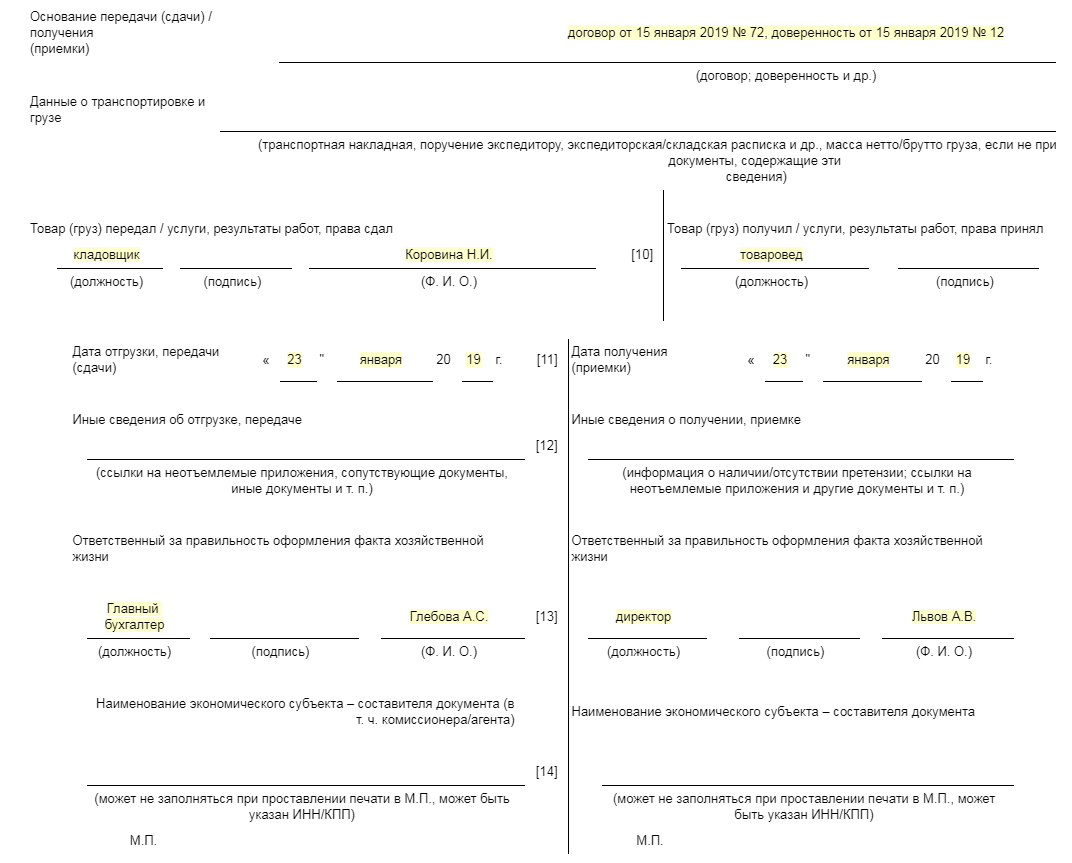

Как заполнить строки, находящиеся за черной толстой рамкой в универсальном передаточном документе

Строки, не вошедшие в рамку, ограниченную толстой линией, относятся к передаточному документу. Здесь вы ставите дополнительные даты и прописываете информацию об ответственных за операцию лицах.

Строка 8 Основание передачи (сдачи) или получения (приемки) товара - предназначена для расшифровки сделки, ее условий, а также частично об ее участниках и их отношениях. Эта строка не обязательна для заполнения.

Строка 9 Данные о транспортировке и грузе – по сути, заменяет данные из транспортной накладной или путевого листа, с указанием номеров указанных документов, информации о грузе и экспедиторе. Эта строка также не обязательна к заполнению.

Строка 10, 13, 15, 18 – предназначены для указания информации об ответственных лицах, участвующих в сделке, как со стороны покупателя, так и со стороны продавца.

При этом обращаем ваше внимание, что если один и тот же человек и отгружает товары, и отвечает за правильность оформления сделки, то достаточно только одной его подписи, а в остальных строках пишите просто должность.

Это относится и к покупателю.

Строка 11, 16 – здесь нужно поставить даты. Если все операции: составление документа, отгрузка и получение товара произошли в один день, то дата во всех строках будет совпадать. Если нет, то ставьте даты, соответствующие проведению операции.

Важно! Если УПД служит одновременно и счетом-фактурой, и передаточным документом, то датой принятия НДС к вычету будет дата счета-фактуры, записанная в верхней, рамочной части документа.

Строка 12 Иные сведения об отгрузке, передаче – укажите номера дополнительных документов, участвующих в сделке, если таковые имеются.

Строка не обязательна для заполнения.

Строка 17 Иные сведения о получении, приемке – сведения о взаимных претензиях, ссылки на неотъемлемые приложения, и другие документы и т.п. – к заполнению не обязательна.