Formel för tveksamma kundfordringar i balansräkningen. Beräkning av kundreskontra omsättning. Kundreskontra omsättning. Ekonomisk betydelse

Kundfordringar - kundfordringar på organisationer och individer denna organisation (till exempel fordringar från köpare för de köpta varor eller tjänster som tillhandahållits, fordringar på ansvariga personer för de monetära belopp som de fått) Följaktligen kallas organisationen och personer som är gäldenärer till denna organisation gäldenärer.

Kundreskontrahantering innebär i första hand planering och kontroll över omsättningen av medel i beräkningarna. Acceleration av omsättningen över tid ses som en positiv trend. Valet av potentiella köpare och fastställandet av betalningsvillkoren för varor som anges i kontrakten är av stor betydelse.

Den generaliserande indikatorn på skuldåtervinning i finansiell analys är omsättningen. Likviditetsindikatorn kännetecknar den hastighet med vilken den kommer att omvandlas till kontanter(tillgänglighet). Således indikatorn på kvalitet och likviditet kundfordringar kanske dess omsättning.

Omsättningskvoten beräknas som förhållandet mellan volymen av intäkter (intäkter) från försäljning av produkter (arbeten, tjänster) och genomsnittliga kundfordringar enligt formeln:

Koden. = ДР / ДЗ, där

Koden. - förhållandet mellan kundfordringars omsättning.

DR - inkomst från försäljning av produkter (arbeten, tjänster);

ДЗ - genomsnittliga kundfordringar.

Denna koefficient visar hur många gånger skulden bildas och tas emot av företaget under studieperioden.

Omsättningen av kundfordringar (OD) kan beräknas i dagar. Detta mätvärde återspeglar det genomsnittliga antalet dagar det tar att returnera det. Det beräknas som förhållandet mellan antalet dagar i perioden och omsättningshastigheten:

OD = P / Cob, där

P är periodens längd;

Ökningen av kundfordringarnas omsättningskvot visar en relativ minskning av kommersiell utlåning och vice versa. Det är önskvärt att maximera denna indikator. Ökningen av indikatorn indikerar en förbättring av hanteringen av kundfordringar.

Acceleration av omsättningen av kundfordringar är den primära uppgiften för företag i moderna förhållanden och uppnås på olika sätt.

På skapelsestadiet produktionslager dessa kan vara:

Implementering av ekonomiskt motiverade lagernormer;

Föra leverantörer av råvaror, komponenter, tjänster etc. närmare konsumenterna;

Omfattande användning av direkta långsiktiga relationer;

Utbyggnad av lagerlogistiksystem, och partihandel material och utrustning;

Omfattande mekanisering och automatisering av lastnings- och lossningsoperationer i lager.

Vid pågående arbete;

Acceleration vetenskapliga och tekniska framsteg(introduktion av avancerad utrustning och teknik, särskilt avfallsfria och lågavfallsfria, robotkomplex, etc.)

Utveckling av standardisering, enande, optimering;

Förbättring av formerna för organisation av industriell produktion, användning av billigare byggmaterial;

Förbättring av systemet för ekonomiska incitament

ekonomisk användning av råvaror och bränsle- och energiresurser;

Ökning av andelen produkter med hög efterfrågan.

På cirkulationsstadiet;

Föra konsumenter av produkter närmare sina tillverkare;

Förbättring av avvecklingssystemet;

Ökning i volymer sålda produkter på grund av fullgörandet av beställningar genom direkt kommunikation, tidig utgivning av produkter, tillverkning av produkter från sparat material;

Noggrant och lägligt urval av skickade produkter per lott, sortiment, transithastighet, leverans i strikt överensstämmelse med ingångna avtal.

Kundfordringar - en del av rörelsekapitalet, dess minskning minskar täckningsgraden. Därför är det nödvändigt att lösa inte bara problemet med att minska kundfordringar, utan också balansera det med leverantörsskulder. Vid analys av sambandet mellan fordringar och skulder krävs en analys av förhållanden kommersiellt lån tillhandahålls till företaget av leverantörer av råvaror och material.

Du kan analysera effektiviteten av ovanstående metoder med hjälp av det finansiella analysprogrammet FinEk Analysis.

Exempel. Analys av företagets affärsverksamhet per 01.01.2007

| 1. Koefficienten för den totala omsättningen av egendom (resurser) (D1) kännetecknar omsättningshastigheten (i antalet varv för perioden) för hela företagets egendom. | |||

| Sida 010 (F.№2) | D1 föregående | 2.321 | |

| (sid. 300k + s. 300n) / 2 | D1-rapportering | 2.516 | |

| Ändringen | 0.195 | positiv trend | |

| Den totala omsättningen av fastigheter (resurser) i rapporteringsperiod jämfört med föregående period. | |||

| 2. Omsättningshastigheten för mobila tillgångar (D2) kännetecknar omsättningshastigheten för alla cirkulerande tillgångar i företaget (både materiella och monetära). | |||

| Sida 010 (F.№2) | D2 föregående | 4.181 | |

| (s.290n + s.290k) / 2 | D2-rapportering | 4.069 | |

| Ändringen | -0.112 | negativ trend | |

| Omsättningen av alla cirkulerande tillgångar minskar. | |||

| 3. Förhållandet mellan lageromsättning (D3), baserat på försäljningsvolymen, visar antalet lageromsättningar för den analyserade perioden. | |||

| Sida 010 (F.№2) | D3föregående | 5.267 | |

| (s. 210k + s. 210n) / 2 | D3-rapportering | 5.326 | |

| Ändringen | 0.059 | positiv trend | |

| Lageromsättningen ökar baserat på försäljning. | |||

| 3.1. Lageromsättningskvoten (D3.1), baserad på kostnadsvolymen, inklusive kostnaden för varor, produkter, verk, sålda tjänster, samt kommersiella och administrativa kostnader, visar antalet lageromsättningar för den analyserade perioden. | |||

| Sida 020 + sida 030 + sida 040 (F. # 2) | D3.1 föregående | 4.675 | |

| (s. 210k + s. 210n) / 2 | E3.1rapportering | 4.78 | |

| Ändringen | 0.105 | positiv trend | |

| Minskar lageromsättningen, baserat på kostnadsvolymen. | |||

| 4. Ratio of cash turnover (D4) kännetecknar kontantomsättningshastigheten. | |||

| Sida 010 (F.№2) | D4föregående | 214.428 | |

| (sida 260n + sida 260k) / 2 | D4-rapportering | 183.041 | |

| Ändringen | -31.387 | negativ trend | |

| Omsättningen på alla fonder minskar. | |||

| 5. Förhållandet mellan omsättningen av medel i beräkningarna (av alla kundfordringar) (D5) kännetecknar expansionen eller minskningen av det kommersiella lånet som tillhandahålls av företaget. Värdet av denna koefficient hos företag är särskilt högt för närvarande, under förhållanden med utebliven betalning. | |||

| Sida 010 (F.№2) | D5 föregående | 26.251 | |

| ((sida 230k + sida 240k) + (sida 230n + sida 240n)) / 2 | D5 rapportering | 20.078 | |

| Ändringen | -6.173 | negativ trend | |

| Omsättningen av medel i beräkningarna minskar. Avledningen av företagets medel, i form av kundfordringar, från den ekonomiska omsättningen ökar. Utlåningen med dessa medel till andra företag ökar. Företagets förluster på grund av inflationstäckning av kundfordringar ökar. | |||

| 5.1. Omsättningsgraden i beräkningar (kundfordringar, för vilka betalningar förväntas mer än 12 månader efter rapporteringsdatum(D5.1). kännetecknar expansionen eller nedgången av ett kommersiellt lån som tillhandahålls av ett företag. | |||

| Sida 010 (F.№2) | D5.1 föregående | 0 | |

| (sida 230n + sida 230k) / 2 | E5.1rapportering | 0 | |

| Ändringen | 0 | ||

| Under hela den analyserade perioden har det inte förekommit några fordringsbetalningar för vilka förväntas ske mer än 12 månader efter rapportdagen. | |||

| 5.2. Omsättningsgraden i beräkningarna (kundfordringar, för vilka betalningar förväntas inom 12 månader efter rapportdagen) (D5.2), kännetecknar expansionen eller minskningen av det kommersiella lånet som företaget tillhandahåller. | |||

| Sida 010 (F.№2) | D5.2 föregående | 26.251 | |

| (sida 240n + sida 240k) / 2 | E5.2rapportering | 20.078 | |

| Ändringen | -6.173 | negativ trend | |

| Minskar omsättningen av medel - kundfordringar, för vilka betalningar förväntas inom 12 månader efter rapportdatum. Avledningen av företagets medel, i form av denna typ av kundfordringar från den ekonomiska omsättningen, ökar. Utlåningen med dessa medel till andra företag ökar. | |||

| 6. Löptiden för omsättningen av medel i beräkningarna (D6) kännetecknar den genomsnittliga löptiden för alla fordringar i dagar: | |||

| D6 = Analyserad period (dagar) / D5 | D6 föregående | 13.7 | dagar |

| period | D6 rapportering | 17.9 | dagar |

| Ändringen | 4.2 | negativ trend | |

| Löptiden för omsättningen av medel i beräkningarna ökar - av alla kundfordringar. Negativ trend. | |||

| 6.1. Omsättningstiden för fordringar, för vilka betalningar förväntas vara mer än 12 månader efter rapportdagen, kännetecknar den genomsnittliga löptiden för dessa fordringar i dagar: | |||

| D6.1 = Analyserad period (dagar) /D5.1 | D6.1 föregående | 0 | |

| period | E6.1rapportering | 0 | |

| Ändringen | 0 | ||

| Under hela den analyserade perioden har inga fordringar funnits för vilka betalningar förväntas ske mer än 12 månader efter rapportdagen. | |||

| 6.2. Omsättningstiden för fordringar, för vilka betalningar förväntas ske inom 12 månader efter rapportdagen, kännetecknar den genomsnittliga löptiden för denna fordran i dagar: | |||

| D6.2 = Analyserad period (dagar) / D5.2 | D6.2 föregående | 13.7 | dagar |

| period | E6.2rapportering | 17.9 | dagar |

| Ändringen | 4.2 | negativ trend | |

| Kundfordringarnas omsättningsperiod ökar, för vilka betalningar förväntas senast 12 månader efter rapportdagen. Negativ trend. | |||

| 7. Omsättningskvot leverantörsskulder kännetecknar expansionen eller nedgången av ett kommersiellt lån som ges till ett företag. | |||

| Sida 010 (F.№2) | D7 föregående | 8.604 | |

| (sid. 620n + sid. 620k) / 2 | D7-rapportering | 7.822 | |

| Ändringen | -0.782 | negativ trend | |

| Omsättningen av leverantörsskulder minskar. Företaget började använda andra företags medel i större utsträckning i sin omsättning. | |||

| 8. Leverantörsskuldernas omsättningstid kännetecknar den genomsnittliga återbetalningstiden för företagets skulder för löpande förpliktelser i dagar: | |||

| D8 = Analyserad period (dagar) / D7 | D8 föregående | 41.8 | dagar |

| period | D8-rapportering | 46 | dagar |

| Ändringen | 4.2 | negativ trend | |

| Löptiden för leverantörsskuldernas omsättning ökar. Bolaget har bromsat avvecklingen av sina kortfristiga skulder. Negativ trend. | |||

| 9. Omsättningskvot eget kapital kännetecknar omsättningshastigheten för eget kapital. | |||

| Sida 010 (F.№2) | D9 föregående | 4.95 | |

| (sid. 490n + sid. 490k) / 2 | D9-rapportering | 5.082 | |

| Ändringen | 0.132 | positiv trend | |

| Aktiekapitalomsättningen ökar. | |||

| 10. Avkastning immateriella tillgångar kännetecknar effektiviteten av att använda immateriella tillgångar. | |||

| Sida 010 (F.№2) | D10 föregående | 10711.344 | |

| (sid. 110n + sid. 110k) / 2 | D10-rapportering | 14075.833 | |

| Ändringen | 3364.489 | positiv trend | |

| Effektiviteten i att använda immateriella tillgångar ökar. | |||

| 11. Fasta tillgångars kapitalproduktivitet kännetecknar effektiviteten i företagets användning av fasta tillgångar. | |||

| Sida 010 (F.№2) | D11 föregående | 5.328 | |

| (sid. 120n + sid. 120k) / 2 | D11-rapportering | 6.778 | |

| Ändringen | 1.45 | positiv trend | |

| Effektiviteten i användningen av anläggningstillgångar ökas. | |||

| 12. Varaktighet finanscykeln(D12) visar under vilken period företaget ska få ersättning för sina medel i form av värdet av tillverkade produkter eller tillhandahållna tjänster, och lager och leverantörsskulder ska säljas i form av kostnaden för producerade varor eller tillhandahållna tjänster. Ju längre finanscykeln är, desto större behov av rörelsekapital | |||

| D12 = D6 + T / D3.1-D8 | D12 föregående | 48.9 | dagar |

| D12-rapportering | 47.2 | dagar | |

| Ändringen | 1.7 | negativ trend | |

| Den finansiella cykelns varaktighet ökar, investeringsattraktionskraft företag. | |||

Kundfordringar är en integrerad del av alla företags marknadsföringsaktiviteter. För hög andel fordringar i allmän struktur tillgångar minskar likviditeten och den finansiella stabiliteten i företaget och ökar risken för ekonomiska förluster för företaget. Rimlig användning av kommersiella krediter bidrar till försäljningstillväxt, en ökning av marknadsandelar och har som ett resultat en positiv effekt på ekonomiskt resultat företag.

Inom ramen för denna artikel beaktas kundfordringarnas omsättningskvot - beräkningsformeln, innebörden av begreppet och dess huvudparametrar. Vi kommer också att förklara i klartext hur kundfordringar skiljer sig från leverantörsskulder och varför det är viktigt för företag att spåra dynamiken i dessa indikatorer.

Innebörden av termen "fordringar"

Kundfordringar är alla företags och individers skulder i förhållande till organisationen. Det vill säga när en organisation redan har skickat varor eller tillhandahållit tjänster, men ännu inte fått betalning för dem, uppstår kundfordringar. Enkelt uttryckt är detta pengar som är skyldiga företag. Bland specialister brukar termen förkortas till i vardagsspråk "reskontra".

Sådana obetalda förpliktelser indikerar indirekt företagets förluster.– trots allt har varor redan levererats, tjänster har utförts, resurser har lagts på dem och ersättning har inte erhållits. Pengar kan inte styras ut i omlopp, vilket bromsar företagets utveckling. Dessutom finns det en risk att inte få betalt alls, till exempel om det köpande företaget går i konkurs.

Företagets gäldenärer kallas "gäldenärer". I denna egenskap kan de agera som hela organisationer, juridiska personer, enskilda företagare och individer. Förekomsten av sådan skuld är i själva verket varje företag och i sig indikerar ingenting.

Förekomsten av sådan skuld är i själva verket varje företag och i sig indikerar ingenting.

Typer av fordringar

Det finns flera huvudalternativ för utseendet på "fordringar":

- Det vanligaste alternativet är försenad betalning för levererade varor och tjänster som tillhandahålls från motparter.

- Fel i betalningar till anställda, till exempel felaktigt höga betalningar lön, dagpenning eller reseersättning. De medel som den anställde kommer att behöva lämna tillbaka bokförs i värdet av fordran.

- Förskottsbetalning för varor och tjänster från andra organisationer.

- Utebliven betalning av grundare vid tillskott till auktoriserat kapital.

Är det vettigt att försäkra "reskontra"

Obetalda skulder hotar därför organisationen med förluster många ekonomichefer funderar på försäkrings "reskontra"... Detta alternativ är fördelaktigt för organisationen, men det är inte alls obligatoriskt ur lagens synvinkel.

Om det ändå har fattats beslut om försäkring, hitta försäkringsbolag kommer inte att vara ett stort problem. Det finns många företag på marknaden som erbjuder liknande tjänster. För försäkring måste du fylla i följande dokument:

- en fullständig lista över företagets motparter som kan ha skulder;

- frågeformulär om juridisk enhet täcker inklusive frågor om hans ekonomiska ställning.

Innebörden av termen "leverantörsskulder"

Icke-redovisningsmän blandar ibland ihop begreppet kundfordringar och leverantörsskulder. När ska företaget självt, och när ska det? Termen "leverantörsskulder" avser företagets alla skulder. Det vill säga att kundfordringarna visar hur mycket företaget är skyldigt, och kundfordringarna visar hur mycket företaget är skyldigt.

Vem kan organisationen vara skyldig? Vanligtvis finns det tre huvudalternativ:

- Skulder till andra organisationer - för råvaror, varor och tjänster - eller till banker.

- Förseningar i utbetalningen av löner, samt utdelningar till aktieägare och grundare.

- För obligatoriska betalningar och skatter till budgetar på alla nivåer.

Förekomsten av leverantörsskulder från organisationen är ett helt normalt arbetsvillkor, som inte talar om problem och trender mot konkurs. Det är viktigt att endast övervaka dynamiken i förändringar i denna indikator och dess förhållande till "kundfordringar" (se avsnittet "Jämförelse av kundfordringar och skulder").

Det är också viktigt att veta det skuldflykt är straffbart enligt lag: från böter på 200 tusen rubel till fängelse i upp till 2 år. Ansvar ges för utebliven betalning av belopp från en och en halv miljon rubel.

Det är viktigt att endast övervaka dynamiken i förändringar i leverantörsskulder och dess förhållande till "reskontran".

Den ekonomiska innebörden av kundfordringar

Genom närvaron och värdet av kundfordringar kan man bedöma effektiviteten i omsättningen mellan företaget och dess kunder. För att göra detta behöver du beräkna omsättningsgraden "reskontrat" - ett värde som visar den hastighet med vilken företagets varor och tjänster omvandlas till pengar.

Nuvarande skuldkvot visar nya sätt att utveckla företag, vilket ökar effektiviteten i relationer mellan råvaror och pengar och identifierar till och med risker vid handel med vissa organisationer. Först och främst bör detta värde vara av intresse för CFO, chefen för försäljningsavdelningen, såväl som hela ledningen för företaget som helhet.

Hur man beräknar kundfordringarnas omsättningskvot

Låt oss nu titta på hur man beräknar värdet på fordringarnas omsättningsgrad. Detta är inte svårt att göra. Följande beräkningar måste göras:

- försäljningsintäkter: det genomsnittliga beloppet.

Observera att det är det aritmetiska medelvärdet av skulden som behövs. Det vill säga att om du till exempel räknar ut förhållandet för ett kvartal behöver du först ta skuldförbindelser i början av kvartalet, lägga till det till värdet i slutet av perioden och dividera med 2.

Dataformel balansräkning kommer se ut så här:

- 010 rad: 0,5 (230 rad i början av året + 230 rad i slutet av året + 240 rad i början av året + 240 rad i slutet av året).

Ett exempel på beräkning av omsättningskvoten

För tydlighetens skull, låt oss analysera en förenklad version av beräkningen av omsättningsgraden för "kundfordringar" för ett kvartal.

- Beräkning av genomsnittsvärdet av kundfordringar.

Låt oss säga att i början av kvartalet är skulden lika med 100 000 rubel, i slutet - 50 000 rubel. Vi räknar: (100 000 + 50 000): 2 = 75 000 rubel. - Beräkning av koefficienten. Genom att känna till den genomsnittliga skulden och försäljningsintäkterna är det lätt att beräkna förhållandet. Låt oss säga att intäkterna är 1,5 miljoner rubel. Vi anser: 1 500 000: 75 000 = 20.

Nuvarande skuldkvot visar nya sätt att utveckla företag

Tolkning av värdet av omsättningskvoten

Det viktigaste är inte att beräkna koefficienten, utan att korrekt tolka dess ekonomiska betydelse. Det första som måste uppmärksammas är det faktum att standardvärdet för denna indikator i olika affärssektorer kommer att skilja sig åt.

För Lantbruk normalvärdet är 4,8, för livsmedels- och bearbetningsindustrin - 8, för handel och andra - 12. Det är viktigt att spåra koefficientens dynamik. En ökning av kundfordringarnas omsättning är en god trend.

Det är lämpligt att jämföra omsättningen med marknadsgenomsnittet, för att förstå hur vektorn för företagets utveckling sammanfaller med den allmänna marknaden, såväl som med data från andra företag i branschen (det är dock praktiskt taget omöjligt att ta reda på denna information, det är faktiskt en del av en handel hemlighet).

Beräkning av leverantörsskuldernas omsättningsgrad

Denna indikator visar hur många omsättningar som krävs för att betala alla fakturor eller hur många gånger under rapporteringsperioden företaget har gjort upp med fordringsägarna. Det är inte svårt att räkna ut det. Det är nödvändigt att dela kostnaden för alla varor som säljs med genomsnitt skulder, det vill säga:

- kostnad för sålda varor (levererade tjänster): det genomsnittliga beloppet för leverantörsskulder.

Det finns ingen entydig tolkning av denna indikator, det är viktigt att utvärdera det i dynamik. En ökning av indikatorn är ett bra bevis - det betyder att omsättningen av försäljning och tjänster växer. Det är i alla fall viktigt att jämföra parametern med ett liknande förhållande av fordringar.

Det finns ingen entydig tolkning av leverantörsskuldernas omsättningskvot, det är viktigt att utvärdera det i dynamik.

Jämförelse av fordringar och skulder

Annan viktig indikator, som kännetecknar den finansiella sidan av företagets verksamhet, är förhållandet mellan fordringar och skulder. Det är ganska enkelt att beräkna denna indikator: det totala beloppet av kundfordringar måste delas med det totala beloppet av leverantörsskulder.

Till exempel är mängden kundfordringar 1 000 000 rubel, mängden leverantörsskulder är 500 000 rubel. I det här fallet är 1 000 000: 500 000 = 2. Det vill säga förhållandet är "2". Hur ska man tolka denna betydelse?

Det optimala värdet anses vara ett tal från 0,9 till 1, det vill säga en situation när två typer av skulder är ungefär lika med varandra. De flesta företag arbetar i detta läge.

Vissa ekonomer anser dock att företag bör sträva efter att överstiga "fordringarna" med cirka 2 gånger, det vill säga värdet på förhållandet i intervallet 1,9 och 2,1.

Vad är den "kortfristiga skuldkvoten"

För att övervaka ett företags ekonomiska ställning är det också viktigt att känna till begreppet "koefficient kortvarig skuld". Som namnet antyder kännetecknar denna indikator företagets kortfristiga skulder. Det används för att bedöma risken för en organisations konkurs. Låt oss nu beräkna förhållandet mellan kortfristiga skulder. Balansformeln kan se ut så här:

- Total skuld: totala tillgångar.

- (590 rad + 690 rad): 699 rad.

Slutsats

Beräkningen av omsättningskvoten för kundfordringar och skulder är nödvändig för att övervaka organisationens finansiella ställning, förebygga risker och till och med förbestämma hotet om konkurs. Det normativa värdet av dessa indikatorer är olika för olika branscher.

Formeln för att beräkna omsättningen av kundfordringar från läroböcker på finansiell analys har nackdelar, dessutom gör finansiärer i praktiken misstag när de tillämpar det. Vi erbjuder en anpassad beräkningsmetod.

Formeln för att beräkna omsättningen av kundfordringar

För beräkningen används vanligtvis standardformeln för kundfordringarnas omsättningskvot, som beskrivs i de flesta läroböcker om finansiell analys:

ODZ = ((DZn: 2 + DZk: 2): V) KD

- ODZ - perioden för kundfordringars omsättning i dagar;

- DZn och DZk - dess storlek, respektive i början och slutet av perioden i rubel;

- В - intäkter i rubel;

- КД - antalet dagar i perioden.

Denna formel har nackdelar, och i praktiken gör finansiärer misstag när de tillämpar den. Det vanligaste är att använda indikatorn " nettointäkter»Från resultaträkningen, det vill säga intäkter minus indirekta skatter (moms och punktskatter). Eftersom kundfordringar innehåller indirekta skatter finns det ett problem med att indikatorerna inte kan jämföras. Då ser den beräknade perioden för dess omsättning sämre ut än den faktiskt är, särskilt om företaget betalar punktskatter, vilket stör den effektiva hantering av fordringar .

Men även om det korrekta värdet ersätts med intäkterna, kan denna indikator förvrängas avsevärt. Faktum är att intäkterna från försäljningen av produkter som regel bestäms "genom försändelse", och minskad omsättning inträffar vid tidpunkten för mottagandet av medel. Leveransen av produkter medför en ökning av kundfordringar och förbättrar samtidigt omsättningen. Samtidigt kan en reell minskning av omsättningstiden inte inträffa, eftersom betalningen för de skickade varorna inte erhålls. Problemet är typiskt för företag som aggressivt ökar sin försäljning genom att öka kundbetalningsförseningarna. Låt oss överväga ett exempel på beräkning nedan.

Ett exempel på beräkning av omsättningstiden

Under tre månader (januari – mars) har företaget ökat försäljningen, samtidigt som mottagandet av pengar för de levererade produkterna minskar för varje månad (se tabell) och kundfordringarna växer som en lavin.

Rad 4 beräknar omsättningsperioden med hjälp av formeln ovan. Trots minskningen av volymen av betalningar för levererade produkter och en samtidig ökning av sändningarna framstår situationen som positiv. Så i mars var värdet 23 dagar, det vill säga teoretiskt sett kommer fordringarna som bildades i mars att återbetalas inom den angivna tidsramen. I själva verket, i slutet av mars, överstiger det avsevärt volymen av mottagna medel, och om trenden fortsätter kommer det att ta mer än två månader att återbetala (förutsatt att leveranserna är enhetliga under hela mars). Det vill säga omsättningsindikatorn beräknad på grundval av "leverans"-intäkter ger inte objektiv information i detta fall.

Även när kunder slutar betala för produkten helt och hållet kan priset se acceptabelt ut tills företaget slutar skicka. Detta är den viktigaste nackdelen med det traditionella tillvägagångssättet.

Tabell.Jämförelse av omsättningsindikatorer

| p / sid | Indikator | 2016 år | 2017 år | ||

| Vid slutet av året | januari | februari | Mars | ||

| 1 | Kundfordringar i slutet av perioden, tusen rubel | 1100 | 900 | 1050 | 2650 |

| 2 | ("Vid leverans"), tusen rubel. | 900 | 1100 | 2500 | |

| 3 | Kassaflöde för levererade produkter, tusen rubel | 1100 | 950 | 900 | |

| 4 | Omsättningsperioden, i dagar (med intäkterna "vid leverans") | 34 | 25 | 23 | |

| 5 | Kundreskontra omsättningsperiod, dagar (mottagande av medel för skickade produkter) | 28 | 29 | 64 | |

Omsättningsperioden ska visa hur lång tid det tar för de levererade varorna att betalas i sin helhet. Men beräkningen på det sätt som beskrivits ovan speglar snarare förhållandet mellan kundfordringar och värdet på produkter som skickas. Och omsättningsindikatorn blir ganska korrekt först när försändelser och betalningar är enhetliga över en lång tidsperiod.

Felaktigheter kan undvikas genom att ersätta mängden medel som erhållits för de levererade produkterna i formeln för beräkning av fordringarnas omsättningskvot istället för intäkterna från "sändningen". Då kan finanschefen bättre förutsäga kassaflöde och skuldsättning för de kommande perioderna, även med hänsyn till säsongsvariationer (se även kassaflödesprognosmodell i Excel ). Det innebär att företaget korrekt kommer att kunna bedöma sitt behov av lån eller möjligheten till återbetalning, beräkna kostnaden för skuldfinansiering och förbättra kvaliteten på planeringen.

Resultaten av beräkningar med hjälp av indikatorn "Mottagande av medel för levererade produkter" visas på rad 5 i tabellen. Om man jämför dem med uppgifterna på rad 4 är skillnaderna uppenbara. I de flesta fall ger omsättningen av kundfordringar, beräknad "vid mottagandet av medel", mycket mer exakta resultat. Det bör noteras att användningen av denna metod kommer att vara särskilt användbar för företag vars efterfrågan på varor är föremål för betydande säsongsfluktuationer, såväl som organisationer som aggressivt ökar försäljningen. Dessutom låter det dig mer noggrant analysera effektiviteten av skuldhantering i samband med enskilda kunder, kanaler eller försäljningsmarknader.

Formeln för att beräkna omsättningen av kundfordringar i dagar

Ett mer vanligt och begripligt alternativ i praktiken är skuldens amorteringsperiod i dagar.

ODZ i dagar = (DZs x 365) / V

där ODZ - kundfordringar omsättning i dagar;

ДЗс - genomsnittlig skuld;

B - intäkter.

Detta förhållande kommer att visa hur länge fordringarna varar i genomsnitt i dagar. Ju lägre förhållande, desto bättre för leverantörsföretaget. Det är tillrådligt att jämföra indikatorn med den genomsnittliga respitperioden för köpare. Låt oss säga att det resulterande värdet är 60 dagar, och i enlighet med företagets affärspraxis ges en uppskjuten betalning till kunderna i 30 dagar. Följaktligen bryter motparter systematiskt mot betalningsvillkor. Som ett resultat avleds organisationens medel från cirkulation. Ett sådant företag behöver akut anpassning. kreditpolicy och optimering av affärsprocesser interaktion med kunder.

Genomsnittlig löptid för fordringar

Det lönar sig också för CFO att se över fordringarnas genomsnittliga löptid minst en gång i veckan. Detta kommer att säkerställa att utlåning och inkasso sker på rätt sätt. Den hastighet med vilken ett företag kan ta emot kundbetalningar på utestående saldon är avgörande för att minska behovet av pengar.

Den mycket korta indrivningsperioden för kundfordringar indikerar att företagets utlånings- och inkassofunktioner fungerar mycket bra för att undvika potentiella problemkunder och ta emot sena betalningar. Detta mått är särskilt användbart jämfört med den typiska låneperioden för köpare. Till exempel, om den genomsnittliga återbetalningstiden är 60 dagar och lånetiden är 30 dagar, försenar köpare att betala räkningar för länge. Ett tecken på god prestation är när den genomsnittliga återbetalningstiden bara är några dagar längre än standardlånetiden.

Formel för återbetalningstid för kundfordringar

Kundreskontraperiod = Genomsnittlig kundfordringar / (Årlig försäljning / 365)

Låt oss titta på ett exempel. CFO för Flexo Paneling Company, en tillverkare av modulär kontorsutrustning, vill bestämma perioden för att betala av kundfordringar. Under rapportperioden i juni var öppningsbalansen för kundfordringar $ 318 000 och den utgående balansen $ 383 000. Försäljningen för maj och juni uppgick till $ 625 000.

Baserat på dessa data beräknar CFO den genomsnittliga löptiden enligt följande:

Lägg märke till att CFO fick nämnaren för årlig försäljning genom att multiplicera den två månader långa försäljningsperioden maj-juni med sex. Med tanke på att företaget har en fastställd betalningstid på 30 dagar efter fakturering ser en 34,1 dagars inkassotid rimlig ut.

Hur man hanterar kundreskontra omsättning

Inledningsvis är det viktigt att i förväg tänka på vilka kunder företaget ger en uppskjuten betalning (hur man förstår om man ska lita på en köpare som ber om uppskjuten betalning ). Det är logiskt att göra detta för långsiktiga och pålitliga kunder. Detta kommer att undvika att det uppstår förfallna fordringar.

Uppskjuten betalning måste vara juridiskt formaliserad. Avtalet måste ange de personer som är behöriga att upprätta ett sådant kontrakt, parternas ansvar, tidpunkten för avvecklingen av leveranser, böter, påföljder. Detta dokument kommer att ligga till grund för arbetet med fordringshanteringen.

En viktig uppgift i att hantera omsättningen är analys av kundfordringar. Uppdelningen kan göras:

- av kunder (nyckel, image, ny, potentiell);

- per region (i kontorets närvaro, arbete genom representanter, potentiellt intressanta regioner);

- av chefer (chefer som leder nyckelkunder; attrahera nya partners; marknadsföra nya produkter, etc.);

- på tillåtna skulder (villkoren fastställs beroende på marknadsförhållanden och företagets kapacitet).

Som ett led i arbetet med omsättning av kundfordringar och analys av omsättningskvot kan företaget erbjuda sina punktliga partners ytterligare bonusar och rabatter. Om motparten har betalat av i tid kan han nästa gång beställa en större volym varor, få rabatt på vissa sortimentsgrupper och andra bonusar. Ett sådant exempel kommer att visa andra entreprenörer att det är fördelaktigt att betala i tid. Detta tillvägagångssätt har en positiv effekt på finansiell disciplin och partnerskap.

VIDEO: Hur man organiserar operativ kontroll av kundfordringar

Dmitry Ginkulov, biträdande generaldirektör för ekonomi och finans på Artplast, berättar på video hur man organiserar operativ kontroll av kundfordringar.

Låt oss analysera. I den engelska versionen kallas det (i standarderna för den internationella bokslut) - Fordran omsättning. Detta förhållande tillhör gruppen av indikatorer "Affärsaktivitet" (omsättning). Omsättningsindikatorer återspeglar intensiteten (omsättningshastigheten) av användningen av tillgångar eller skulder. De definierar hur ett företag aktivt och effektivt bedriver sin verksamhet. Därav namnet på gruppen - "Business Activity".

Kundfordringar

Kundfordringar – monetära förpliktelser företag och privatpersoner till vårt företag. Vi har till exempel tillhandahållit en tjänst, skickat varorna, men pengarna har ännu inte kommit in till kassan. Kundfordringar är förenade med indirekta förluster i företagets intäkter. Detta förklaras av det faktum att riktiga pengar från vårt företag från de tillhandahållna tjänsterna och de levererade varorna ännu inte har dykt upp och inte kan skickas i omlopp.

Utöver fordringar, som kan erhållas, finns även en skuld som inte kan tas emot. Det uppstår på grund av:

- likvidation av gäldenären,

- gäldenärens konkurs.

Det är därför, när ett företag ger pengar (lån) till andra företag, har det en kreditrisk (risken för att fordringar inte återbetalas). För att minska den är det nödvändigt att bedöma vår motparts finansiella stabilitet och likviditet.

Kundreskontra omsättning... Ekonomisk betydelse

Kundreskontra omsättning (analog engelska: RT, RTR, Fordringsomsättning, Fordringars omsättningskvot) - koefficient som kännetecknar effektiviteten i interaktionen mellan företaget och motparterna. Kvoten visar takten för omvandlingen av företagets varor eller tjänster till kontanter (tillgångar).

Kundreskontrahantering

Fordringarnas omsättningskvot ger en uppfattning om förändringen av fordringar i positiv eller negativ riktning. Huvudfunktionen för kundreskontrahantering är att öka kundfordringarnas omsättningskvot. Detta kan uppnås på två sätt:

- Öka försäljningsintäkterna,

- Minska kundfordringar för perioden.

För att göra detta, i ett tidigt skede av att utfärda ett lån till andra företag, kan du kontrollera och utvärdera dem för finansiell stabilitet. Tre typer av företagskreditpolitik bör särskiljas: konservativ, måttlig, aggressiv. Med en konservativ policy strävar bolaget efter att kontrollera sina lån så hårt som möjligt för att minimera kreditrisken. Med en måttlig policy tar företaget en genomsnittlig kreditrisk. Och med en aggressiv policy tar företaget stora kreditrisker.

Var används kundfordringarnas omsättningsgrad?

Denna koefficient används för att bestämma sätten att öka företagets lönsamhet (lönsamhet). Huvudanvändarna av indikatorn är VD, kommersiell direktör, chef för försäljningsavdelningen och försäljningschefer, CFO och ekonomichef, säkerhetstjänst, juridisk avdelning.

Kundfordringars omsättningsgrad... Balansformel

Formeln för att beräkna kundfordringarnas omsättningskvot är följande:

Kundfordringars omsättningskvot = Försäljningsintäkter / Genomsnittlig kundfordringar

Glöm inte att nämnaren innehåller medelbeloppet, vilket innebär att vi ska ta kundfordringarna i början av perioden, lägga till det med dess värde i slutet och dividera med 2. Formeln för att beräkna förhållandet enligt RAS är som följer:

Kundreskontra omsättningskvot = rad 2110 / (rad 1230np + rad 1230kp) * 0,5

N.p. - värdet på rad 1230 i början av perioden.

Kp. - värdet på rad 1230 i slutet av perioden.

Rapporteringsperioden får inte vara ett år utan till exempel en månad, ett kvartal. Enligt den gamla formen av balansräkningen (före 2011) är formeln för beräkning av koefficienten:

Kundfordringars omsättningsgrad = rad 10 / (rad 230 + rad 240) * 0,5

Kundreskontra omsättningstid

Tillsammans med förhållandet mellan kundfordringarnas omsättning är indikatorn perioden för kundfordringarnas omsättning. Det återspeglar antalet dagar det tar att omvandla en fordran till pengar försörjning... Formeln för att beräkna omsättningstiden för fordringar är följande:

Kundfordringarnas omsättningstid = 360 / Kundfordringarnas omsättningsgrad

Istället för 360 kan du använda 365. Den ekonomiska innebörden av denna indikator är att bestämma det genomsnittliga antalet dagar under vilka pengar från företagets motparter går till dess byteskonto.

Videolektion: "Beräkning av nyckelomsättningskvoter för OAO Gazprom"

Beräkning av kundfordringarnas omsättningskvot med exemplet OJSC Polyus Gold

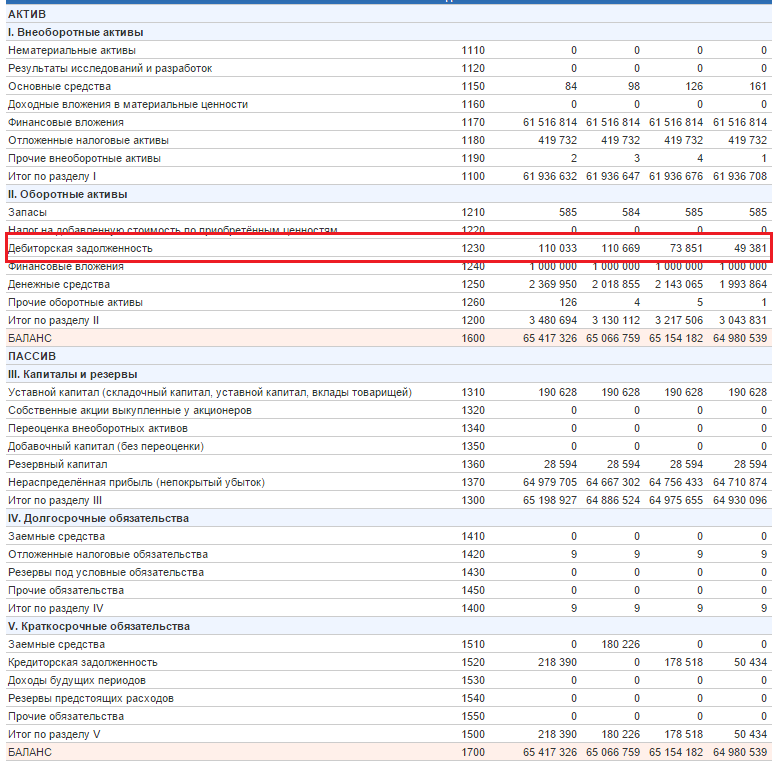

Beräkning av fordringskvoten för OJSC Polyus Gold. Balans

Beräkning av fordringskvoten för OJSC Polyus Gold. Vinster och förluster rapport

Normativt värde på kundfordringars omsättning

Av en viss normativt värde det finns ingen koefficient. Ju högre omsättningsgrad för kundfordringar är, desto högre omsättningshastighet mellan vårt företag och mottagarna av våra varor och tjänster (våra motparter). Med en minskning av värdet på denna koefficient kan vi dra slutsatsen att våra partners börjar försena betalningen av våra varor/tjänster. För en bättre analys av omsättningen av kundfordringar är det användbart att beräkna dess värde för branschen i genomsnitt, såväl som för ledarens företag med detta förhållande. Detta kommer att visa riktmärkena för den givna koefficienten.

Sammanfattning

Kundreskontra omsättning, viktigt finansiell indikator, som avgör effektiviteten i vårt företags arbete med motparter (partners). Denna koefficient används för analys generaldirektör, CFO, Commercial Director, Head of Sales och Sales and Finance Managers. En ökning av värdet på förhållandet indikerar att vi har ökat försäljningen eller minskat kundfordringar. Koefficienten är direkt relaterad till företagets finansiella stabilitet och dess likviditet: ju högre värdet är, desto resp. ekonomisk stabilitet och likviditeten är bättre. Detta förklaras av att vi får pengar snabbare för våra varor/tjänster och snabbt tar med dem både i produktionsomsättningen och för att betala av våra skulder.