Balansräkning för sömn

Förenklad redovisning och rapportering är inte skatterelaterat. Det kan genomföras av företag både på det förenklade skattesystemet och på andra sätt, inklusive det allmänna. Denna möjlighet ges till småföretag, ideella organisationer (förutom utländska agenter) och Skolkovo-deltagare. I artikeln kommer vi att svara på frågan om det är nödvändigt att lämna över balansräkningen för en LLC under det förenklade skattesystemet 2019, såväl som enskilda entreprenörer och ideella organisationer.

Kraven på juridiska personer på den förenklade förenklingen är strängare: bland annat får värdet av deras avskrivningsbara anläggningstillgångar i balansräkningen inte överstiga 100 miljoner rubel.

Balansräkningen för en LLC på USN för 2019 kan upprättas enligt ett lättviktssystem enligt federal lag nr 402 och Genom förordnande av Finansdepartementet den 02.07.2010 nr 66n... Men detaljerna i rapporteringen lämnas till LLC:s bedömning: fullständiga och korta alternativ är acceptabla. Vad är balansräkningen för LLC på USN? Läs om det nedan.

Årsformulär för enskilda entreprenörer och LLC om det förenklade skattesystemet: vilket saldo att lämna över för 2019

En typisk 3-sidig rapport med många bilagor, eller en förenklad 2-sidig rapport med förklaringar vid behov (till exempel vid förluster)? Beroende på typen av verksamhet i organisationen och de redovisningskonton som används av den: om sällsynta konton används som inte är tillgängliga i den korta formen av rapporten, är det bättre att använda den fullständiga versionen. För företag som är engagerade i sådana vanliga verksamheter som handel, transport eller byggnation, återspeglar den lätta versionen av formuläret resultaten av finansiella aktiviteter ganska fullt ut.

Behöver jag rapportera till en enskild företagare på ett förenklat system? Det är inte nödvändigt, men om du vill kan du upprätta rapporter i valfri form baserat på uppgifterna i inkomst- (och utgifts)boken.

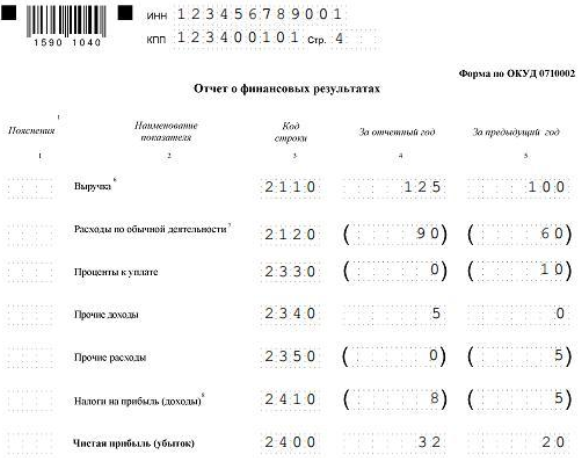

Kan ideella organisationer rapportera på ett förenklat sätt? Ja, istället för en rapport om ekonomiska resultat, fyller ideella organisationer i en förenklad rapport om användningen av öronmärkta medel. Den lättare versionen är mycket kortare. Du kan se hur man korrekt fyller i saldot för en underofficer på det förenklade skattesystemet i exemplet (Fig. 1).

Hur man gör en förenklad balansräkning för det förenklade skattesystemet för 2019: form och rekommendationer

Först måste du avsluta redovisningsperioden. För att balansera saldot stängs den 31 december av rapporteringsåret kontona 90, 91 och 99 - detta kallas reformering. För den förenklade balansräkningen enligt STS 2019 är denna procedur densamma som för den vanliga. De obligatoriska konteringarna presenteras i tabellen, ett exempel på att fylla i resultaträkningen baserat på dessa konteringar visas i Fig. 2. För sådana enheter är underkonton för mervärdesskatt och punktskatter (90-3, 90-4, 91-3) irrelevanta.

Tabell. Inlägg under reformationen.

Förenklade bokslut: ett exempel på fyllning

Ris. 1. Ett exempel på en rapport över ekonomiskt resultat för 2019

Innan de gör upp balansräkningen för det förenklade skattesystemet 2019 laddar de ner blanketten – till exempel i bilagan till artikeln. Data i formulär kan matas in manuellt, på en dator eller automatiskt genom ett bokföringsprogram.

Saldot under STS för 2019 måste lämnas över den 31 mars. Eftersom 2019 är detta en ledig dag - söndag, kommer den att behöva lämnas tillbaka före 04/01/2019. Företag rapporterar inte förenklat kvartalsvis, och i den fullständiga versionen lämnas saldot endast under ett år.

Finansiella rapporter måste lämnas till Federal Tax Service och Rosstat (tillsammans med den statistiska). För vissa organisationer är räkenskapsuppgifter offentliga, till exempel för ideella organisationer, och det krävs att de publiceras i tryckt form. De flesta vanliga organisationer har dock inte detta krav.

Steg-för-steg-fyllning av balansräkningen under det förenklade skattesystemet för 2019

Informationen på de två första sidorna i det nya bokslutet för 2019 enligt den förenklade förenklingen ska innehålla all information om organisationen och sammanfattande redovisningsdata.

Ris. 2. "Beskrivande" sidor i bokslutet.

Att upprätta balansräkningen under det förenklade skattesystemet för 2019 innebär endast 5 typer av tillgångar och 8 typer av skulder (Fig. 1). Passiva konton har detaljerats jämfört med den tidigare blanketten. De två tillagda posterna - "öronmärkta medel" och "fond för verklig och särskilt värdefull lös egendom" - är nödvändiga för att specificera organisationens tillgångar. De måste ange uppgifter om öronmärkta medel som syftar till kapitalreparationer, modernisering av anläggningstillgångar eller innovation. Dessutom kommer många organisationer att behöva registrera värdet av fastigheter eller fordon i balansräkningen.

Observera: radkoden motsvarar det konto som har högst specifik vikt för det. Till exempel har ett företag immateriella tillgångar värda 100 tusen rubel. (kod 1110) och finansiella investeringar för 50 tusen rubel. (kod 1170). I rapporten, på raden "Immateriella, finansiella och andra anläggningstillgångar" kommer koden 1110 att anges, men det totala beloppet anges - 150 tusen rubel. - på båda kontona.

Bolagets intäkter framgår av resultaträkningen (fig. 2). Den fylls i tillsammans med en förenklad balansräkning på en förenklad basis 2019, den kallas även Form 2, resultaträkning.

Ett urval av den färdiga balansräkningen under det förenklade skattesystemet 2019

Bokslut för ett lönsamt företag i en förenklad form för 2019 (full uppsättning, tusen rubel).

Bokslut för ett olönsamt företag (STS "intäkter minus kostnader"). Ett exempel på att fylla i balansräkningen med STS "intäkter minus kostnader" (formulär 2) med förlust skiljer sig något från alternativet "lönsamt". Det finns inga skillnader i balansräkningen för en LLC enligt STS för 2019.

Var beredd att ge förklaringar till skatteinspektörer vid förluster. Du kan omedelbart göra en förklarande anteckning om orsakerna till att de inträffade. Företag och enskilda företagare som använder den förenklade ordningen behöver inte fullfölja den i sin helhet. Förluster kan förklaras med avskrivning av förfallna fordringar etc. Skattemyndigheten kan också förtydliga dina avsikter för att komma till rätta med situationen.

Vi påminner om att en organisation kan gå över till ett förenklat system genom att skicka en anmälan om detta till Skatteverket. Detta kommer att hjälpa dig, givet i artikeln på vår portal.