Anläggningstillgångar under det förenklade skattesystemet: redovisning i bokföringen av inkomster och kostnader

Förfarandet för avskrivning av kostnader för förvärv av anläggningstillgångar under det förenklade beskattningssystemet beror på fastighetens livslängd och tidpunkten för dess köp (före eller efter övergången till ett speciellt läge). Låt oss representera det i form av ett diagram:

* De belopp som läggs på köp av anläggningstillgångar kan endast beaktas av de organisationer på det förenklade skattesystemet som har valt objektet "inkomst minus kostnader".

Som du kan se kan anläggningstillgångar enligt det förenklade skattesystemet skrivas av på olika sätt. Därför kan du misstas om du speglar transaktioner på fastigheter i inkomster och utgifter. För att undvika detta, i artikeln kommer vi att visa med exempel hur man fyller i boken över inkomster och utgifter i det eller det här fallet. Observera att från och med den 1 januari 2013 måste bokföringen föras i den blankett som godkänts av Rysslands finansdepartement från den 22 oktober 2012 nr 135n.

Anläggningstillgångar under förenklat skattesystem i bokföringen av inkomster och kostnader

Till att börja med, låt oss bestämma vad som tillhör anläggningstillgångar enligt reglerna i kapitel 26.2 i Ryska federationens skattekodex. Låt oss vända oss till punkt 4 i artikel 346.16 i koden. Det står att i detta fall är det nödvändigt att använda bestämmelserna i kapitel 25 i Ryska federationens skattekodex. Detta innebär bland annat att fastighetens initialvärde ska vara mer än 40 000 rubel. Endast i detta fall beaktas det som en anläggningstillgång.

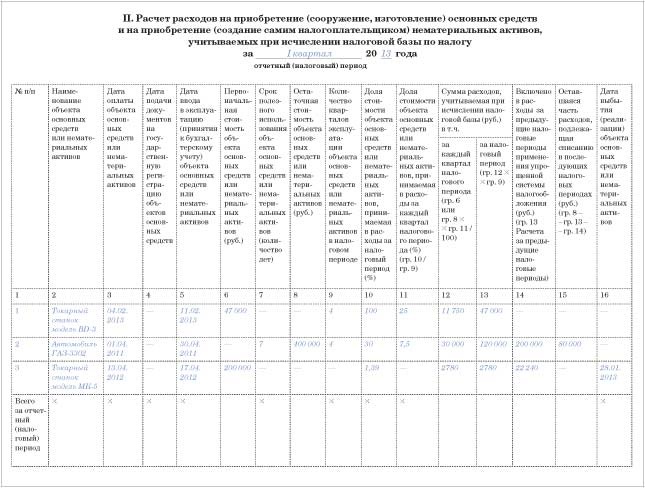

Nu om i vilket avsnitt i boken du kommer att visa kostnaderna för köp av anläggningstillgångar. Avsnitt II är reserverat för detta. Beräkna här för varje objekt separat. När allt kommer omkring kan livslängden variera, vilket innebär att avskrivningsförfarandet blir annorlunda.

De allmänna reglerna för att fylla i avsnitt II är följande. Spegla informationen för varje rapporteringsperiod (skatt). Det vill säga, först anger du data för det första kvartalet, sedan för ett halvt år, 9 månader och ett år. Ange det sista datumet för rapporterings- eller skatteperioden.

Därefter överför du totalen från den sista raden i tabellen i avsnitt II till avsnitt I i boken, nämligen till kolumn 5 "Utgifter som beaktas vid beräkning av skatteunderlaget". Rekordet måste överföras till kvartalets sista dag.

Redovisning av anläggningstillgångar köpta under det förenklade skattesystemet

Du kan skriva av kostnaden för anläggningstillgångar som köpts i specialläget i sin helhet under året i lika delar. Naturligtvis, efter att ha reflekterat sådan egendom på konto 01 "Anläggningstillgångar". Tja, under förutsättning att du betalat dig med leverantören.

Vi betonar: det är bättre att återspegla kostnaderna för köp av en anläggningstillgång jämnt. Detta är den metod som företrädare för Rysslands finansministerium rekommenderar att använda i ett brev av den 27 mars 2012 nr 03-11-11 / 103.

Visa den del av utgifterna som du skriver av i varje kvartal i kolumn 11 i avsnitt II i boken. Men anläggningstillgångens livslängd i detta fall spelar ingen roll. Därför behöver du inte fylla i kolumn 7 i avsnitt II i boken.

När du bestämmer hur många utgifter som ska skrivas av under en viss period, ta hänsyn till värdet på fastigheten med moms. När allt kommer omkring betalar inte ditt företag denna skatt och ersätter den inte från budgeten. Och enligt reglerna i PBU 6/01 - det är enligt dem som den initiala kostnaden för fastigheten som köps i det förenklade systemet bildas - återbetalningsbara skatter måste inkluderas i en sådan kostnad. Anläggningstillgångar enligt det förenklade beskattningssystemet redovisas tillsammans med ingående moms. Denna skatt är inte en separat kostnad.

Exempel

LLC "Vega" tillämpar ett förenklat skattesystem sedan den 1 januari 2013 och bestämmer skatten på skillnaden mellan inkomst och kostnader. Innan förenklingen tillämpade företaget den allmänna beskattningsordningen. I februari 2014 köpte företaget en svarv (modell BD-3) för 47 000 RUB. (med tanke på moms). Samma månad tog Vega LLC maskinen i drift och överförde betalningen till leverantören. Det vill säga att alla villkor för att redovisa en kostnad har uppfyllts.

Eftersom företaget förvärvade anläggningstillgångar enligt det förenklade skattesystemet kan kostnaden för denna fastighet avskrivas helt 2014.

Varje kvartal, från och med den 31 mars, kommer bokföraren att jämnt ta ut kostnaden för den köpta maskinen. Avsnitt II i boken för redovisning av inkomster och kostnader i den förenklade formen fyllde han i enligt följande:

Redovisning av anläggningstillgångar köpta före det förenklade skattesystemet

Låt oss ta itu med de anläggningstillgångar som företaget köpte innan de bytte till förenkling. Hur snabbt du avskriver dess kostnad beror på hur länge ett sådant objekt kan tjäna: högst 3 år, från 3 till 15 eller mer än 15 år. Du bestämmer termen enligt den klassificering som godkändes av dekretet från Ryska federationens regering den 1 januari 2002 nr 1. I vilket fall som helst måste anläggningstillgångens restvärde (!) Beaktas. Det vill säga den som registrerades i skatteredovisningen den dag från vilken du började tillämpa det förenklade skattesystemet. Normalt är det 1 januari. Det är detta belopp som måste anges i kolumn 8 i avsnitt II i boken.

Livslängden överstiger inte 3 år

Anläggningstillgångar med en användningstid på högst 3 år kan skrivas av till kostnader under det första året efter tillämpningen av den förenklade förenklingen. Men igen, jämnt.

Det vill säga att avskrivningsförfarandet i det här fallet liknar det som bör tillämpas på egendom som köps under förenklingsprocessen. Men där tar du hänsyn till objektets initialkostnad. Och här upprepar vi, - det kvarvarande.

Livslängden är från 3 till 15 år inklusive

Du har fastställt att den köpta egendomen tillhör en grupp objekt med en användningstid från 3 till 15 år. I detta fall kommer du att avskriva anläggningstillgångens restvärde som en kostnad inom 3 år. Dessutom, under det första året med att använda den förenklade koden, kan halva kostnaden beaktas. Under det andra året - 30 procent. Och du kommer att skriva av de återstående 20 procenten inom det tredje året.

Samtidigt, inom varje år, redovisar utgifterna jämnt - i slutet av kvartalet. Visa andelen utgifter som avser det aktuella året i kolumn 10 i avsnitt II i boken.

Exempel

Låt oss använda villkoren i det föregående exemplet. Från och med den 1 januari 2013, det vill säga vid övergången till det förenklade skattesystemet, registreras anläggningstillgångar i Vega LLC: s skattebokföring. Detta är en bil (modell GAZ-3302) med ett restvärde på 400 000 rubel.

Maskinens livslängd är 7 år. Detta föreskrivs i klassificeringen. Därför måste fastigheten under förenkling avskrivas inom tre år.

År 2013 skrev OOO Vega av hälften av bilens restvärde som en kostnad. Och 2013 kommer det att kunna ta hänsyn till 30 procent av kostnaden, det vill säga 120 000 rubel. (30 000 rubel varje kvartal). Bokföraren återspeglade dessa kostnader i avsnitt II i boken /

Livslängden överstiger 15 år

Restvärdet på de anläggningstillgångar som kommer att vara mer än 15 år och måste avskrivas inom 10 år och jämnt.

Redovisning av transaktioner vid försäljning av anläggningstillgångar enligt det förenklade skattesystemet

Ditt företag kan inte bara köpa fastigheter utan också sälja gammal egendom. Sådana transaktioner måste naturligtvis också bokföras i inkomst- och utgiftskontot (avsnitt II). Men exakt vilka belopp du reflekterar beror på hur länge fastigheten har arbetat för din organisation.

Om anläggningstillgången har tjänat företaget i mindre än 3 år (och när det är ett objekt för sjunde -tionde avskrivningsgrupperna - mindre än 10 år), måste de belopp som tidigare redovisats i kostnader räknas om. Säljer du fastigheter som har använts längre? Då behövs inga justeringar. Låt oss överväga båda alternativen mer detaljerat.

Fastigheten har fungerat i minst tre (10) år

Antag att den dag då tillgången säljs har dess faktiska livslängd överstigit 3 år. Eller 10 år - om vi talar om objekt från sjunde -tionde avskrivningsgrupperna.

Som vi sa tidigare behöver du inte justera kostnaderna i det här fallet. Bara den dag då betalningen tas emot från köparen, återspeglar hela beloppet som tas emot i kolumn 4 i avsnitt I.

Rektorn har använts i mindre än tre (10) år

Om fastigheten har tjänat dig i mindre än 3 år (10 år - för anläggningstillgångar i sjunde till tionde avskrivningsgrupperna), måste du räkna om skatteunderlaget för det förenklade skattesystemet.

Dessutom måste omräkningen göras, även om du lyckades skriva av kostnaden för anläggningstillgången i sin helhet. Den ursprungligen inställda livslängden är irrelevant.

Hur gör du konverteringen? Bestäm först mängden avskrivningsavdrag enligt reglerna i kapitel 25 i Ryska federationens skattekodex. Dessutom var det just för de åren då du hänförde kostnaden för en anläggningstillgång till kostnader med hjälp av en förenkling. Sedan måste det resulterande avskrivningsbeloppet jämföras med de kostnader som skrivits av under förenklingen. Om avskrivningar enligt reglerna för inkomstskatt visar sig vara lägre än de belopp som du tog hänsyn till i god tid, måste du betala efterskott, påföljder och lämna reviderade deklarationer för tidigare år.

Det finns inga särskilda avsnitt i boken där du kan återspegla omräkningen av basen. Därför, i sådana fall, upprätta certifikat i fri form. Denna hjälp kan se ut så här:

I boken, i avsnitt II, är det nödvändigt för referens att ange vilket datum du sålde anläggningstillgången (kolumn 16). Dessutom reflektera och mängden avskrivningar som uppkommit enligt reglerna i kapitel 25 i koden och avseende detta år. Vid beräkning av inkomstskatt debiteras faktiskt avskrivningar för den månad då fastigheten såldes.

Exempel

Låt oss använda villkoren i det första exemplet. I april 2013 förvärvade företaget en svarv (modell MK-5) för 200 000 RUB. (med tanke på moms). Maskinens livslängd är 6 år (72 månader). Samma månad tog OOO Vega maskinen i drift och betalade den till leverantören. Eftersom företaget förvärvade anläggningstillgången under förenklingsprocessen avskrivs kostnaden helt till kostnader 2013 (jämnt under kvartalen II, III och IV, det vill säga 66 666,67 rubel vardera).

I januari 2014 sålde Vega LLC maskinen. Eftersom den faktiska livslängden var mindre än tre år (9 månader - från maj 2013 till januari 2014) förenklades revisorn om skatteunderlaget för 2013 förenklat. Samtidigt ackumulerade revisorn linjärt avskrivningar för januari 2014. Mängden avskrivningsavdrag är 2780 rubel. (200 000 rubel × 1,39%) per månad. År 2013 uppgick avskrivningarna till 22 240 rubel. (RUB 2780 × 8 månader). Bokföraren visade detta belopp i avsnitt II.