Färdig redovisningspolicy - ett prov för organisationen

Som ett första urval valde vi organisationens redovisningsprincip - prov 2018 för en LLC som verkar inom cateringområdet och tillämpar STS "Inkomst minus kostnader" (15%). Sedan gjordes ändringar i det föreslagna exemplet på redovisningsprincip, som träder i kraft 2019-01-01. Resultatet kan laddas ner från länken.

När företag godkänner redovisningsprinciper

Först, låt oss skingra den mångåriga myten att redovisningsprinciper måste godkännas årligen. Faktum är att om det inte finns några förändringar, måste den antagna politiken tillämpas konsekvent från år till år - art. 8 i lagen "om bokföring" daterad 06.12.2011 nr 402-FZ.

För organisationer gäller följande villkor för utveckling och godkännande av redovisningsprinciper:

|

Situation |

Redovisningsprincip |

|

|

Skapande av en ny organisation |

Inom högst 90 dagar från registreringsdatumet (klausul 9 i PBU 1/2008, godkänd på order av Rysslands finansministerium daterad 06.10.2008 nr 106n) |

Senast vid slutdatumet för den första skatteperioden för organisationen (klausul 12 i artikel 167 i Ryska federationens skattelag) |

|

Ändringar av redovisningsprinciper |

Som huvudregel godkänns en ny redovisningsprincip under innevarande år och tillämpas från början av nästa år (punkt 10, 12 PBU 1/2008) |

|

|

Göra tillägg till redovisningsprinciper |

Vid den tidpunkt då tilläggen blev nödvändiga (klausul 10 PBU 1/2008) |

Under den skatteperiod då ändringarna blev nödvändiga (artikel 313 i Ryska federationens skattelag) |

NOTERA! Att ändra och komplettera redovisningsprincipen är olika saker! Ändringar medför behov av en retrospektiv omräkning av uppgifter för åren före ändringen för att i enlighet med dessa visa inkommande bokföringssaldon och visa uppgifter från tidigare år i obligatorisk redovisning, medan tillägg behövs i första hand för att korrekt återspegla aktuell redovisningsinformation.

Normer som rullar över från 2018 (punkt för punkt)

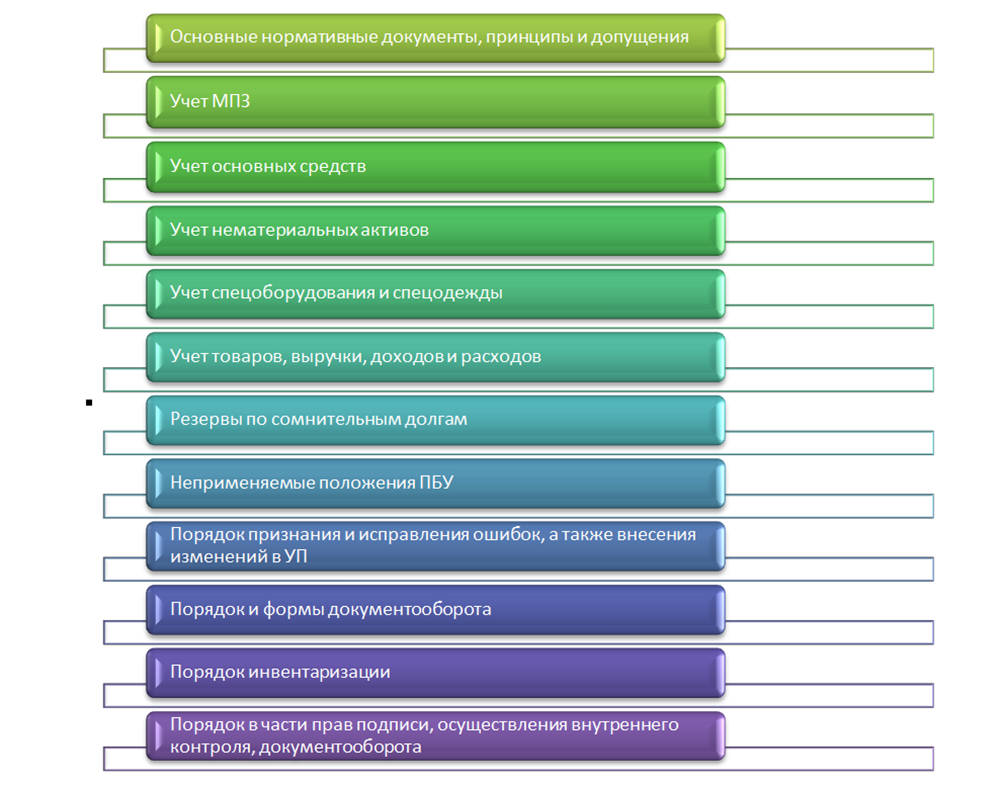

Följande bestämmelser i den föreslagna föreslagna företagspolicyn för redovisningsändamål har förblivit oförändrade från tidigare år och fortsätter att tillämpas konsekvent:

- ingress och nr. 1-3, eftersom de viktigaste regleringsdokumenten, principerna och antagandena för utformningen av redovisningsprinciper inte har ändrats;

- nn. 4-6, eftersom tillämpade normer för redovisning av varulager i dessa avseenden inte har förändrats;

- nn. 7-14, eftersom tillämpliga OS-standarder i dessa aspekter inte har ändrats;

- nn. 15-18, eftersom det beslutades att inte ändra de normer som anges i dem med avseende på immateriella tillgångar;

- nn. 19, 20, eftersom redovisningsförfarandet för specialutrustning och overaller som används av företaget inte har ändrats officiellt och fortfarande är relevant för redovisningsändamål;

- nn. 21-30, 35, 36, eftersom nyanserna för redovisning av varor, intäkter, inkomster och kostnader som presenteras i dessa stycken förblir relevanta för organisationen och inte behöver ändras på grund av ändringar i lagstiftningen eller skattesystemet;

- nn. 31-34, eftersom organisationen bildar och avslöjar reserver för osäkra fordringar i rapporteringen för redovisningsändamål, och det tillämpade förfarandet förblir relevant;

- nn. 37-41, eftersom organisationen fortfarande inte tillämpar vissa bestämmelser om redovisning på grund av särdragen i dess verksamhet och statusen för ett litet företag;

- nn. 42-45, eftersom det nuvarande förfarandet för att identifiera och korrigera fel, samt att göra ändringar i redovisningsprincipen, fortfarande är relevant;

- nn. 46-50, eftersom det tillämpade förfarandet och formerna för dokumentflödet fortfarande är relevanta;

- s. 51, eftersom det särskilda förfarandet för inventering av vissa redovisningsobjekt som används av organisationen fortfarande är relevant;

- nn. 52-62, eftersom organisationen fortsätter att använda den accepterade organisatoriska proceduren när det gäller signaturrättigheter, implementering av intern kontroll, dokumentflöde och den deklarerade förmågan att göra ändringar i denna redovisningsprincip.

Den version av dokumentet som godkänner redovisningsprincipen, se artikeln "Beställningsform om godkännande av redovisningsprinciper" .

Ändringar som ska beaktas om redovisning för 2019 bildas (punkt för punkt)

I det föreslagna exemplet på företagets redovisningsprincip för 2019 har den enda punkten ändrats (kompletterats) avseende valet av redovisningsmetod som inte är inskriven i befintliga regleringsdokument. Detta görs genom att klausul 63 läggs till i föreläggandet, vilket anger möjligheten att fokusera på kravet på rationalitet i denna fråga, vilket är tillgängligt för organisationer som använder förenklade redovisningsmetoder.

Samtidigt bör juridiska personer som inte har rätt att förenkla redovisning komma ihåg att när de gör ett sådant val måste de följa en annan paragraf, uppdaterad från 06.08.2017 (order från Rysslands finansministerium). daterad 2017-04-28 nr 69n) PBU 1/2008 ”Redovisningspolitiska organisationer ”. För dem föreskriver PBU 1/2008 i den nya utgåvan efterlevnad av en viss sekvens när man överväger en förebild (klausul 7.1):

- IFRS-standarder;

- bestämmelser i federala eller branschstandarder för rysk redovisning som ligger nära innebörden;

- befintliga rekommendationer.

Ovanstående innovation är inte den enda som infördes i PBU 1/2008 genom order nr 69n. Deras mål är dock att förtydliga de grundläggande principerna för utformningen av redovisningsprinciper, deras koppling till de uppdaterade bestämmelserna i lagen "On Accounting" daterad 06.12.2011 nr 402-FZ och överensstämmelse med de principer som IFRS-standarderna är baserade på snarare än att specificera redovisningsmetoder. Därför kommer vi inte att överväga dessa förändringar mer i detalj. Ganska långa kommentarer till dem ges i informationsmeddelandet från Rysslands finansministerium daterat 02.08.2017 nr IS-uchet-9.

Avsättningar som inte ingår i det färdiga dokumentet

På grund av det faktum att dessa verksamhetsområden och redovisningsobjekt inte på något sätt är involverade i ett visst företags verksamhet, avslöjar denna redovisningsprincip inte följande förfaranden:

- erkännande av intäkter från arbeten (tjänster) med en lång cykel (klausul 13 i PBU 9/99, godkänd genom order från Rysslands finansministerium daterad 06.05.1999 nr 32n);

- omräkning och presentation i rapporteringen av poster uttryckta i utländsk valuta (klausuler 6, 7 i PBU 3/2006, godkänd genom order från Rysslands finansministerium daterad 27 november 2006 nr 154n);

- redovisning av budgetfinansiering och annan riktad finansiering (PBU 13/2000, godkänd genom order från Rysslands finansministerium daterad 16.10.2000 nr 92n);

- FoU-redovisning (PBU 17/02, godkänd genom order från Rysslands finansministerium daterad 19 november 2002 nr 115n);

- redovisning av finansiella investeringar (PBU 19/02, godkänd genom order från Rysslands finansministerium daterad 10 december 2002 nr 126n).

Om vilka aspekter du bör vara uppmärksam på om företaget också bildar en policy för att upprätthålla management accounting, läs artikeln "Redovisningspolicy för förvaltningsredovisningsändamål" .

Resultat

En färdig redovisningsprincip har en uppsättning aspekter som är specifika för den organisation för vilken den har upprättats. Med hjälp av ett färdigt dokument från ett annat företag som modell för att utarbeta redovisningsprinciper bör avsättningarna för varje post jämföras och justeras. Och ta även hänsyn till de bestämmelser som inte får användas (inte avslöjas) i ett företags redovisningsprincip, men som bör ingå i ett liknande dokument från ett annat.