Bok över inkomster och kostnader för SP baserat på

Bildandet av en särskild skatteblankett i form av en inkomstbok och utgifter för enskilda företagare under den allmänna beskattningsordningen är ett lagkrav som måste tillämpas.

Filer

Vad är dokumentet till för?

Förteckning över inkomster och utgifter (förkortad - KUDiR) är nödvändig för att beräkna skatteunderlaget för den enskilda företagaren, på grundval av vilken beräkningen av skatteavdrag för rapporteringsperioden kommer att göras.

För varje skattesystem, där underhåll av KUDiR krävs, kommer det att ha sina egna egenskaper. En IP som finns på ett gemensamt system (OSNO) måste styras av relevanta krav. Företagare på PSN och STS kommer att fylla i KUDiR annorlunda.

KOM IHÅG! På det allmänna skattesystemet är det bara enskilda företagare som är skyldiga att upprätthålla KUDiR, företag är undantagna från denna skyldighet.

Hur boken är formad

Att fylla i boken är inte omedelbart. Inmatningar i den görs gradvis, under perioden för en viss operation.

Bekräftelse av den angivna informationen är de primära redovisningsdokumenten som måste vara tillgängliga för den enskilde företagaren och förvaras under en viss tid (minst tre år).

Alla siffror i KUDiR anges i rubelekvivalenten.

Funktioner och allmän information om KUDiR

Boken har en enhetlig form. Den kan skrivas in både i pappersform, genom att ange nödvändiga data för hand eller i elektronisk form.

Om boken förvaras i en dator, efter bokslutets utgång, ska den skrivas ut, arken ska numreras och sys med en tjock, hård tråd. Den sista sidan är signerad (om sådan finns) och antalet sidor anges. Boken registreras sedan hos den lokala skattemyndigheten.

Om en pappersversion av KUDiR används registreras den hos skattekontoret innan den fylls i.

Boken innehåller sex avsnitt som återspeglar alla inkomster och utgifter för enskilda företagare som gjorts under rapportperioden. Det bör noteras att avsnitt fylls i, beroende på arbetsriktningen för en enskild företagare.

Med andra ord behöver information bara anges i de KUDiR -block som är relaterade till den enskilda företagarens verksamhet.

Allmänna krav för att fylla i KUDiR

Om boken inte är tryckt från elektroniska medier utan förvaras i pappersform måste blanketten köpas. Företagaren är skyldig att göra detta, enligt lagen. Följande krav ställs på fyllning:

- kronologisk ordning för återspegling av inkomster och utgifter;

- bekräftelse av deras primära dokument;

- fullständighet och kontinuitet för redovisningsuppgifter som utgör skattebasen;

- numrering och snörning av bokens blad, signaturen som intygar antalet ark på den sista sidan;

- korrigering är tillåten genom noggrann genomstrykning med en rad och certifiering av korrigeringen med IP -signatur och datum;

- KUDiR och redovisning utförs parallellt, det ena och det andra är obligatoriska;

- i början av varje ny rapportperiod ska en ny bok skapas;

- avslutad KUDiR bör bevaras i 4 år.

UPPMÄRKSAMHET! Om KUDiR genomförs i elektronisk form, vilket är tillåtet, ska det skrivas ut och utföras med samma åtgärder som med papper.

Nyanser av KUDiR på OSNO

För företagare på OSNO har fyllningen i KUDiR ett antal funktioner.

- För att redovisa förflyttningen av medel används kontantmetoden.

- Om en enskild entreprenör utför flera typer av aktiviteter på en gång behöver du inte starta en separat bok för varje, du kan ta hänsyn till dem i en KUDiR, utan separat.

- KUDiR innehåller också information om beräkning av moms.

Provdokument

I början av boken, på titelbladet, anges information om den enskilda företagaren - detta avsnitt bör inte orsaka svårigheter, eftersom det inkluderar information från personliga och konstituerande dokument:

- hemadress;

- uppgifter om den skattemyndighet där den skattskyldige var folkbokförd;

- uppgifter från registreringsbeviset etc.

Det finns också information om banken där den enskilda företagaren har ett konto och ett kassanummer, om han använder det i sitt arbete. Sedan lägger entreprenören sin signatur på sidan och daterar formuläret.

Slutförande av avsnitt 1 KUDiR

Detta inkluderar råvaror, halvfabrikat och andra inventarier, för vilka den enskilde företagaren använde sina pengar. De måste beaktas även om utgifterna gjordes under rapportens sista period, och de facto inträffade kvittot i den aktuella.

Förskott som planeras att tillhandahållas under de kommande perioderna anges också här.

Kostnader är verkliga kostnader för att därefter erhålla ekonomiska fördelar från affärstransaktioner.

Det bör noteras att beloppet av finansiella kostnader vid genomförandet av entreprenörsverksamhet skrivs av till kostnader endast om det tillverkade varulagret säljs. Om det finns lagstadgade utgiftsnormer för denna del, utförs bokföringen utifrån dem.

Det första avsnittet innehåller flera blocktabeller. Block från 1-1 till 1-7 ska fyllas av enskilda företagare som är anställda inom tillverkningssektorn. Dessutom har varje block två alternativ, det första (alternativ A) används av företagare som arbetar med moms, och det andra (alternativ B) används av dem som inte fördelar moms i sin verksamhet.

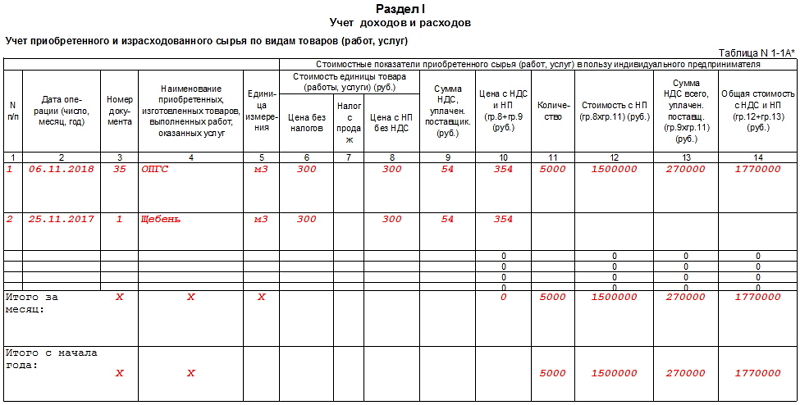

Om du går i ordning, anges uppgifterna om de råvaror som köps och spenderas i processen med IP-arbetet i tabellen 1-1.

Cellerna i block 1-2 inkluderar halvfabrikat (inköpta och förbrukade) för produktionsbehov.

Blocklinjer numrerade 1-3 är avsedda för redovisning av hjälpråvaror och material (inköpt och förbrukat).

Block 1-4 innehåller andra materialkostnader, d.v.s. energi, vatten, bränsle etc. som spenderades under IP-aktiviteten.

Block 1-5 anger priset på färdiga produkter som den enskilda entreprenören har släppt under rapporteringsperioden, och ger också kostnaden för utfört arbete under denna tid och utförda tjänster.

Block 1-6 och 1-7 visar den totala produktionen och försäljningen av tillverkade produkter vid tidpunkten för idrifttagning och baserat på resultaten från en månadsperiod.

![]()

Slutförande av avsnitt 2 KUDiR

Den andra delen av KUDiR behandlar avskrivningar på anläggningstillgångar, IBE och immateriella tillgångar.

Avskrivningar kan endast beräknas i förhållande till företagarens egendom, som köptes för pengar och används för att utföra sitt arbete. Immateriella tillgångar inkluderar alla typer av immateriella rättigheter (varumärken, elektroniska program, databaser, etc.) som den enskilda företagaren använder i sin verksamhet. Reglerna för beräkning av avskrivningar ges i tabellerna 3-1, 3-2, 3, 4-1, 4-2.

Slutförande av avsnitt 5 i KUDiR

Bokens femte avsnitt ger beräkning av löner och skatter. Tabellen som ges här är i själva verket en lönelista och bildas för varje månad separat. Det innehåller

- beräknad inkomstskatt,

- olika andra avdrag,

- datum för utfärdande av medel

- och medarbetarens underskrift vid mottagandet.

Alla typer av betalningar passar in i tabellen, inklusive den faktiska lönen, materiella incitamentsbetalningar, priset på varor utgivna i naturvärde, etc.

Slutförande av avsnitt 6 KUDiR

Den sjätte delen av KUDiR låter dig bestämma skatteunderlaget. Det bildas efter ett år (enligt kalendern) och är grunden för att fylla i 3-NDFL-formuläret.

I ruta 6-1 redovisas inkomster från försäljning som anges i tabell 1-7 m.fl. Som kostnader ges data från block 1-7, 2-1, 2-2, 3-1, 4-1, 4-2, 5-1, 6-2.

Block 6-2 inkluderar alla kostnader för enskilda företagare som inte visas i andra block, inklusive kostnader för brandsäkerhets- och säkerhetssystem, resekostnader, konsultavgifter, information och juridik. tjänster, internet, telefon, utgifter för hushålls- och reparationsbehov m.m.

Det sista blocket av KUDiR (6-3) inkluderar de utgifter som gjorts under den aktuella perioden av rapporten, men de inkomster som kommer att beaktas under den kommande perioden. Dessa inkluderar kostnader för säsongsfastigheter, hyresbetalningar etc.

Tom KUDiR

Om den enskilda entreprenören under en specifik rapporteringsperiod inte hade några rörelser med medel, betyder det inte att han inte borde uppmärksamma KUDiR. Denna situation tvingar honom att, tillsammans med andra rapporter, överlämna till skatten "noll" -boken. Det betyder att du måste göra det enligt de vanliga kraven, bara sätta nollor i kolumnerna som visar den faktiska rörelsen av medel.