Сомнительная дебиторская задолженность формула по балансу. Расчет оборачиваемости дебиторской задолженности. Оборачиваемость дебиторской задолженности. Экономический смысл

Дебиторская задолженность - задолженность организаций и физических лиц данной организации (например, задолженность покупателей за приобретенный товар или оказанные услуги, задолженность подотчетных лиц за выданные им денежные суммы) Соответственно, организация и лица, являющиеся должниками данной организации называются дебиторами.

Управление дебиторской задолженностью предполагает, прежде всего, планирование и контроль за оборачиваемостью средств в расчетах. Ускорение оборачиваемости в динамике рассматривается как положительная тенденция. Большое значение имеют отбор потенциальных покупателей и определение условий оплаты товаров, предусматриваемых в контрактах.

Обобщающим показателем возврата задолженности в финансовом анализе является оборачиваемость. Показатель ликвидности характеризует скорость, с которой она будет превращена в денежные средства (наличность). Таким образом, показатель качества и ликвидности дебиторской задолженности может быть её оборачиваемость.

Коэффициент оборачиваемости рассчитывается как отношение объема дохода (выручки) от реализации продукции (работ, услуг) к средней дебиторской задолженности по формуле:

К о.д. = ДР/ ДЗ, где

К о.д. – коэффициент оборачиваемости дебиторской задолженности;

ДР – доход от реализации продукции (работ, услуг);

ДЗ – средняя дебиторская задолженность.

Этот коэффициент показывает, сколько раз задолженность образуется и поступает предприятию за исследуемый период.

Оборачиваемость дебиторской задолженности (ОД), может быть рассчитана и в днях. Этот показатель отражает среднее число дней, необходимое для её возврата. Рассчитывается как отношение количества дней в периоде и коэффициента оборачиваемости:

ОД= П/Коб, где

П – длительность периода;

Рост коэффициента оборачиваемости дебиторской задолженности показывает относительное уменьшение коммерческого кредитования и наоборот. Желательна максимизация этого показателя. Повышение показателя свидетельствует об улучшении управления дебиторской задолженностью.

Ускорение оборачиваемости дебиторской задолженности является первоочередной задачей предприятий в современных условиях и достигается различными путями.

На стадии создания производственных запасов таковыми могут быть:

Внедрение экономически обоснованных норм запаса;

Приближение поставщиков сырья, комплектующих изделий услуг и др. к потребителям;

Широкое использование прямых длительных связей;

Расширение складских систем материально-технического обеспечения, а также оптовой торговли материалами и оборудованием;

Комплексная механизация и автоматизация погрузочно-разгрузочных работ на складах.

На стадии незавершенного производства;

Ускорение научно-технического прогресса (внедрение прогрессивной техники и технологии, особенно безотходной и малоотходной, роботизированных комплексов и т.п.)

Развитие стандартизации, унификации, оптимизации;

Совершенствование форм организации промышленного производства, применение более дешевых конструктивных материалов;

Совершенствование системы экономического стимулирования

экономного использования сырьевых и топливно-энергетических ресурсов;

Увеличение удельного веса продукции, пользующейся повышенным спросом.

На стадии обращения;

Приближение потребителей продукции к ее изготовителям;

Совершенствование системы расчетов;

Увеличение объемов реализованной продукции вследствие выполнения заказов по прямым связям, досрочного выпуска продукции, изготовления продукции из сэкономленных материалов;

Тщательная и своевременная подборка отгружаемой продукции по партиям, ассортименту, транзитной норме, отгрузка в строгом соответствии с заключенными договорами.

Дебиторская задолженность - элемент оборотных средств, ее уменьшение снижает коэффициент покрытия. Поэтому необходимо решать не только задачу снижения дебиторской задолженности, но и ее балансирования с кредиторской. При анализе соотношения между дебиторской и кредиторской задолженностями необходим анализ условий коммерческого кредита, предоставляемого фирме поставщиками сырья и материалов.

Проанализировать эффективность вышеописанных способов можно с помощью программы финансового анализа ФинЭк Анализ.

Пример. Анализ деловой активности Предприятия на 01.01.2007 г

| 1. Коэффициент общей оборачиваемости имущества (ресурсов) (Д1) характеризует скорость оборота (в количестве оборотов за период) всего имущества предприятия. | |||

| Стр.010(Ф.№2) | Д1пред-щий | 2.321 | |

| (стр.300к+стр.300н)/2 | Д1отчетный | 2.516 | |

| Изменение | 0.195 | положительная тенденция | |

| Повышается общая оборачиваемость имущества (ресурсов) в отчетном периоде по сравнению с предыдущем периодом. | |||

| 2. Коэффициент оборачиваемости мобильных средств (Д2) характеризует скорость оборота всех оборотных средств предприятия (как материальных, так и денежных). | |||

| Стр.010(Ф.№2) | Д2пред-щий | 4.181 | |

| (стр.290н+стр.290к)/2 | Д2отчетный | 4.069 | |

| Изменение | -0.112 | отрицательная тенденция | |

| Снижается оборачиваемость всех оборотных средств. | |||

| 3. Коэффициент оборачиваемости запасов (Д3), исходя из объема продаж, показывает число оборотов запасов за анализируемый период. | |||

| Стр.010(Ф.№2) | Д3пред-щий | 5.267 | |

| (стр.210к+стр.210н)/2 | Д3отчетный | 5.326 | |

| Изменение | 0.059 | положительная тенденция | |

| Повышается оборачиваемость запасов, исходя из объема продаж. | |||

| 3.1. Коэффициент оборачиваемости запасов (Д3.1), исходя из объема затрат, включающим себестоимость проданных товаров, продукции, работ, услуг, а также коммерческие и управленческие расходы , показывает число оборотов запасов за анализируемый период. | |||

| Стр.020+стр.030+стр.040(Ф.№2) | Д3.1пред-ий | 4.675 | |

| (стр.210к+стр.210н)/2 | Д3.1отчетный | 4.78 | |

| Изменение | 0.105 | положительная тенденция | |

| Снижается оборачиваемость запасов, исходя из объема затрат. | |||

| 4. Коэффициент оборачиваемости денежных средств (Д4) характеризует скорость оборота денежных средств. | |||

| Стр.010(Ф.№2) | Д4пред-щий | 214.428 | |

| (стр.260н+стр.260к)/2 | Д4отчетный | 183.041 | |

| Изменение | -31.387 | отрицательная тенденция | |

| Снижается оборачиваемость всех денежных средств. | |||

| 5. Коэффициент оборачиваемости средств в расчетах (всей дебиторской задолженности) (Д5) характеризует расширение или снижение коммерческого кредита, предоставленного предприятием. Значение этого коэффициента на предприятиях особенно велико в настоящее время, в условиях неплатежей. | |||

| Стр.010(Ф.№2) | Д5 пред-щий | 26.251 | |

| ((стр.230к+стр.240к)+(стр.230н+стр.240н))/2 | Д5 отчетный | 20.078 | |

| Изменение | -6.173 | отрицательная тенденция | |

| Снижается оборачиваемость средств в расчетах. Увеличивается отвлечение средств предприятия, в форме дебиторской задолженности, из хозяйственного оборота. Увеличивается кредитование этими средствами других предприятий. Увеличиваются потери предприятия от инфляционного обеспечения дебиторской задолженности. | |||

| 5.1. Коэффициент оборачиваемости средств в расчетах (дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) (Д5.1). характеризует расширение или снижение коммерческого кредита, предоставленного предприятием. | |||

| Стр.010(Ф.№2) | Д5.1пред-ий | 0 | |

| (стр.230н+стр.230к)/2 | Д5.1отчетный | 0 | |

| Изменение | 0 | ||

| В течении всего анализируемого периода отсутствовала дебиторская задолженность платежи по которой ожидаются более чем через 12 месяцев после отчетной даты. | |||

| 5.2. Коэффициент оборачиваемости средств в расчетах (дебиторской задолженности, платежи по которой ожидаются в течении 12 месяцев после отчетной даты) (Д5.2), характеризует расширение или снижение коммерческого кредита, предоставленного предприятием. | |||

| Стр.010(Ф.№2) | Д5.2пред-ий | 26.251 | |

| (стр.240н+стр.240к)/2 | Д5.2отчетный | 20.078 | |

| Изменение | -6.173 | отрицательная тенденция | |

| Снижается оборачиваемость средств - дебиторской задолженности, платежи по которой ожидаются в течении 12 месяцев после отчетной даты. Увеличивается отвлечение средств предприятия, в форме данного вида дебиторской задолженности из хозяйственного оборота. Увеличивается кредитование этими средствами других предприятий. | |||

| 6. Срок оборачиваемости средств в расчетах (Д6) характеризует средний срок погашения всей дебиторской задолженности в днях: | |||

| D6 = Анализируемый период(дней)/D5 | Д6пред-щий | 13.7 | дней |

| период | Д6отчетный | 17.9 | дней |

| Изменение | 4.2 | отрицательная тенденция | |

| Увеличивается срок оборачиваемости средств в расчетах - всей дебиторской задолженности. Отрицательная тенденция. | |||

| 6.1. Срок оборачиваемости дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, характеризует средний срок погашения этой дебиторской задолженности в днях: | |||

| D6.1 = Анализируемый период(дней)/D5.1 | Д6.1пред-ий | 0 | |

| период | Д6.1отчетый | 0 | |

| Изменение | 0 | ||

| В течении всего анализируемого периода отсутствовала дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты. | |||

| 6.2. Срок оборачиваемости дебиторской задолженности, платежи по которой ожидаются в течении 12 месяцев после отчетной даты, характеризует средний срок погашения этой дебиторской задолженности в днях: | |||

| D6.2 = Анализируемый период(дней)/D5.2 | Д6.2пред-ий | 13.7 | дней |

| период | Д6.2отчетный | 17.9 | дней |

| Изменение | 4.2 | отрицательная тенденция | |

| Увеличивается срок оборачиваемости дебиторской задолженности, платежи по которой ожидаются в течении 12 месяцев после отчетной даты. Отрицательная тенденция. | |||

| 7. Коэффициент оборачиваемости кредиторской задолженности характеризует расширение или снижение коммерческого кредита, предоставленного предприятию. | |||

| Стр.010(Ф.№2) | Д7пред-щий | 8.604 | |

| (стр.620н+стр.620к)/2 | Д7отчетный | 7.822 | |

| Изменение | -0.782 | отрицательная тенденция | |

| Снижается оборачиваемость кредиторской задолженности. Предприятие в большей степени стало использовать в своем обороте средства других предприятий. | |||

| 8. Срок оборачиваемости кредиторской задолженности характеризует средний срок возврата долгов предприятия по текущим обязательствам в днях: | |||

| D8 = Анализируемый период(дней)/D7 | Д8пред-щий | 41.8 | дней |

| период | Д8отчетный | 46 | дней |

| Изменение | 4.2 | отрицательная тенденция | |

| Увеличивается срок оборачиваемости кредиторской задолженности. Предприятие замедлило расчеты по своим текущим обязательствам. Отрицательная тенденция. | |||

| 9. Коэффициент оборачиваемости собственного капитала характеризует скорость оборота собственного капитала. | |||

| Стр.010(Ф.№2) | Д9пред-щий | 4.95 | |

| (стр.490н+стр.490к)/2 | Д9отчетный | 5.082 | |

| Изменение | 0.132 | положительная тенденция | |

| Повышается оборачиваемость собственного капитала. | |||

| 10. Коэффициент отдачи нематериальных активов характеризует эффективность использования нематериальных активов. | |||

| Стр.010(Ф.№2) | Д10пред-щий | 10711.344 | |

| (стр.110н+стр.110к)/2 | Д10отчетный | 14075.833 | |

| Изменение | 3364.489 | положительная тенденция | |

| Повышается эффективность использования нематериальных активов. | |||

| 11. Фондоотдача основных средств характеризует эффективность использования основных средств предприятия. | |||

| Стр.010(Ф.№2) | Д11пред-щий | 5.328 | |

| (стр.120н+стр.120к)/2 | Д11отчетный | 6.778 | |

| Изменение | 1.45 | положительная тенденция | |

| Повышается эффективность использования основных средств. | |||

| 12. Длительность финансового цикла (Д12) показывает в течении какого периода должны возмещатся предприятию его средства в виде стоимости произведенной продукции или оказанных услуг и реализовываться запасы и кредиторская задолженность в виде себестоимости произведенной продукции или оказанных услуг. Чем выше длительность финансового цикла, тем выше потребность в оборотных средствах | |||

| Д12 = Д6+Т/Д3.1-Д8 | Д12пред-щий | 48.9 | дней |

| Д12отчетный | 47.2 | дней | |

| Изменение | 1.7 | отрицательная тенденция | |

| Увеличивается длительность финансового цикла, снижается инвестиционная привлекательность предприятия. | |||

Дебиторская задолженность является неотъемлемым элементом сбытовой деятельности любого предприятия. Слишком высокая доля дебиторской задолженности в общей структуре активов снижает ликвидность и финансовую устойчивость предприятия и повышает риск финансовых потерь компании. Разумное же использование коммерческого кредита способствует росту продаж, увеличению доли рынка и, как следствие, положительно влияет на финансовые результаты компании.

В рамках данной статьи рассматривается коэффициент оборачиваемости дебиторской задолженности - формула расчёта, значение понятия и его основные параметры. Также доступным языком объясним, чем дебиторская задолженность отличается от кредиторской и почему предприятиям важно отслеживать динамику данных показателей.

Значение термина «дебиторская задолженность»

Дебиторской задолженностью называются все долги предприятий и физических лиц по отношению к организации. То есть, когда организация уже отгрузила товар или оказала услуги, но ещё не получила за них оплату, возникает дебиторская задолженность. Говоря ещё проще - это деньги, которые должны компании. Среди специалистов термин обычно сокращается до просторечия «дебиторка».

Такие невыплаченные обязательства косвенно указывают на убытки предприятия - ведь товары уже поставлены, услуги оказаны, ресурсы на них затрачены, а компенсация не получена. Деньги не могут быть направлены в оборот, что затормаживает развитие компании. Более того, существует риск не получить оплату вовсе, например, в случае разорения компании-покупателя.

Должники компании называются «дебиторами». В этом качестве могут выступать как целые организации, юридические лица, индивидуальные предприниматели, так и отдельные физические лица. Наличие такой задолженности есть фактически у каждого предприятия и само по себе не свидетельствует о чём-либо.

Наличие такой задолженности есть фактически у каждого предприятия и само по себе не свидетельствует о чём-либо.

Разновидности дебиторской задолженности

Существует несколько основных вариантов появления «дебиторки»:

- Самый распространённый вариант - задерживающаяся оплата за поставленные товары и оказанные услуги от контрагентов.

- Ошибки в расчётах с сотрудниками, например, ошибочно завышенные выплаты заработной платы, суточных или командировочных. Средства, которые работник должен будет вернуть записываются в значение дебиторской задолженности.

- Предоплата товаров и услуг других организаций.

- Невыплаты учредителей при вкладе в уставный капитал.

Имеет ли смысл страхование «дебиторки»

Невыплаченный долг грозит организации убытками, поэтому многие финансовые руководители задумываются о страховании «дебиторки» . Этот вариант выгоден организации, но совершенно не обязателен с точки зрения закона.

Если всё же принято решение о страховании, найти страховую фирму не будет большой проблемой. На рынке много компаний, предлагающих подобные услуги. Для страхования нужно заполнить следующие документы:

- полный список контрагентов компании, которые могут задолжать;

- анкета о юридическом лице, освещающая в том числе вопросы его финансового состояния.

Значение термина «кредиторская задолженность»

Не связанные с бухгалтерией люди иногда путают понятие дебиторской и кредиторской задолженностью. Когда должно само предприятие, а когда должны ему? Термином «кредиторская задолженность» обозначают все долги предприятия. То есть, дебиторская показывает, сколько должны предприятию, а кредиторская - сколько должно само предприятие.

Кому может задолжать организация? Как правило, есть 3 основных варианта:

- Долги другим организациям - за сырье, товары и услуги - или банкам.

- Задержки по выплате заработной платы, а также дивидендам акционерам и учредителям.

- По обязательным платежам и налогам в бюджеты всех уровней.

Наличие кредиторского долга у организации - совершенно нормальное рабочее состояние , которое не говорит о проблемах и тенденциях к банкротству. Важно следить только за динамикой изменений этого показателя и его соотношении с «дебиторкой» (смотрите раздел «Сопоставление дебиторской и кредиторской задолженности»).

Также важно знать, что уклонение от выплаты долговых обязательств наказывается по закону : от штрафа в размере 200 тысяч рублей до лишения свободы сроком до 2 лет. Ответственность предусмотрена за невыплату сумм от полутора миллионов рублей.

Важно следить только за динамикой изменений кредиторской задолженности и её соотношении с «дебиторкой».

Экономический смысл дебиторской задолженности

По наличию и значению дебиторских обязательств можно судить об эффективности товарооборота между предприятием и его клиентами. Для этого необходимо вычислить коэффициент оборачиваемости «дебиторки» - значение, показывающее с какой скоростью товары и услуги компании превращаются в деньги.

Коэффициент текущей задолженности показывает новые пути развития предприятия , повышение эффективности товарно-денежных отношений и даже выявляет риски при торговле с теми или иными организациями. В первую очередь, данное значение должно интересовать финансового директора, руководителя отдела продаж, а так же всё руководство компании в целом.

Как рассчитать коэффициент оборачиваемости дебиторской задолженности

Теперь рассмотрим, как вычислить значение коэффициента оборачиваемости дебиторских обязательств. Сделать это несложно. Необходимо произвести следующие вычисления:

- выручка от продаж: средняя сумма дебиторской задолженности.

Обратите внимание, что необходимо именно среднее арифметическое значение задолженности. То есть, например, если вы считаете коэффициент за квартал, предварительно необходимо взять долговые обязательства на начало квартала, сложить его со значением на конец периода и разделить на 2.

Формула по данным бухгалтерского баланса будет выглядеть так:

- 010 строка: 0,5 (230 строка на начало года + 230 строка на конец года + 240 строка на начало года + 240 строка на конец года).

Пример расчёта коэффициента оборачиваемости

Для наглядности разберём упрощённый вариант расчёта коэффициента оборачиваемости «дебиторки» за квартал.

- Вычисление среднего значения дебиторской задолженности.

Допустим, на начало квартала долг равен 100 000 рублей, на конец - 50 000 рублей. Считаем: (100 000 + 50 000) : 2 = 75 000 рублей. - Вычисление коэффициента. Зная среднее значение задолженности и выручку от продаж легко вычислить коэффициент. Допустим, выручка равно 1,5 миллиона рублей. Считаем: 1 500 000: 75 000 = 20.

Коэффициент текущей задолженности показывает новые пути развития предприятия

Интерпретация значения коэффициента оборачиваемости

Самое важное не вычислить коэффициент, а правильно интерпретировать его экономическое значение. Первое, на что необходимо обратить внимание, это факт того, что нормативное значение данного показателя в разных отраслях бизнеса будет отличаться.

Для сельского хозяйства нормальным является значение 4,8, для пищевой и перерабатывающих отраслей - 8, для торговли и других - 12. Важно отслеживать динамику коэффициента. Увеличение оборачиваемости «дебиторки» является хорошей тенденцией.

Уместно сравнивать оборачиваемость со средними значениями на рынке , чтобы понимать насколько вектор развития компании совпадает с общим рыночным, а также с данными других компаний в отрасли (однако узнать эту информацию фактически невозможно, она фактически является частью коммерческой тайны).

Расчёт коэффициента оборачиваемости кредиторской задолженности

Данный показатель продемонстрирует, сколько торговых оборотов необходимо для оплаты всех выставленных счетов или сколько раз за отчётный период фирма рассчиталась с кредиторами. Вычислить его несложно. Необходимо себестоимость всех проданных товаров разделить на среднюю величину кредиторских выплат, то есть:

- себестоимость проданных товаров (оказанных услуг) : среднюю величину кредиторской задолженности.

Однозначной интерпретации этого показателя не существует, важно оценивать его в динамике. Хорошим свидетельством является увеличение показателя - это значит, что обороты продаж и оказания услуг растут. В любом случае, параметр важно сопоставлять с аналогичным коэффициентом дебиторского долга.

Однозначной интерпретации коэффициента оборачиваемости кредиторской задолженности не существует, важно оценивать его в динамике.

Сопоставление дебиторской и кредиторской задолженности

Ещё одним важным показателем, характеризующим финансовую сторону деятельности компании, является коэффициент соотношения дебиторской и кредиторской задолженности. Рассчитать этот показатель довольно просто: совокупную величину дебиторских обязательств нужно разделить на совокупную величину кредиторских.

Например, величина дебиторской задолженности равна 1 000 000 рублей, величина кредиторской - 500 000 рублей. В таком случае, 1 000 000: 500 000 = 2. То есть, коэффициент соотношения равен «2». Как интерпретировать это значение?

Оптимальным значением считается число от 0,9 до 1, то есть ситуация, когда две разновидности долгов примерно равны друг другу. В таком режиме функционирует большинство компаний.

Однако, некоторые экономисты считают, что компании должны стремиться к превышению «дебиторки» примерно в 2 раза, то есть значению коэффициента в границах 1,9 и 2,1.

Что такое «коэффициент краткосрочной задолженности»

Для мониторинга финансового состояния компании также важно владеть понятием «коэффициент краткосрочной задолженности». Как следует из названия, данный показатель характеризует краткосрочные обязательства компании. Он применяется для оценки риска банкротства организации. Теперь рассчитаем коэффициент краткосрочной задолженности. Формула по балансу может выглядеть так:

- Суммарная задолженность: суммарные активы.

- (590 строка + 690 строка) : 699 строку.

Заключение

Расчёт коэффициента оборачиваемости дебиторской и кредиторской задолженности необходим для мониторинга финансового состояния организации, предупреждение рисков и даже предопределение угрозы банкротства. Нормативное значение этих показателей различно для разных отраслей предпринимательства.

Формула расчета оборачиваемости дебиторской задолженности из учебников по финансовому анализу имеет недостатки, к тому же на практике финансисты делают ошибки при ее применении. Предлагаем скорректированную методику расчета.

Формула расчета оборачиваемости дебиторской задолженности

Для расчета обычно применяют стандартную формулу коэффициента оборачиваемости дебиторской задолженности, описанную в большинстве учебников по финансовому анализу:

ОДЗ = ((ДЗн: 2 + ДЗк: 2) : В) КД

- ОДЗ – период оборота дебиторски в днях;

- ДЗн и ДЗк – ее размер, соответственно, на начало и конец периода в рублях;

- В – выручка в рублях;

- КД – количество дней в периоде.

Эта формула имеет недостатки, к тому же на практике финансисты делают ошибки при ее применении. Самая распространенная – использование показателя «чистая выручка» из отчета о прибылях и убытках, то есть выручки за вычетом косвенных налогов (НДС и акцизов). Поскольку дебиторка содержит в себе косвенные налоги, возникает проблема несопоставимости показателей. Тогда рассчитанный период ее оборота выглядит хуже, чем на самом деле, особенно если компания – плательщик акцизов, что мешает эффективному управлению дебиторской задолженностью .

Но даже при подстановке в качестве выручки правильного значения данный показатель может значительно искажаться. Дело в том, что выручка от реализации продукции, как правило, определяется «по отгрузке», а уменьшение оборачиваемости происходит в момент поступления денежных средств. Отгрузка продукции влечет рост дебиторки и одновременно улучшает обороты. При этом реального сокращения периода оборота может не происходить, поскольку плата за отгруженный товар не поступает. Проблема характерна для компаний, агрессивно наращивающих объемы продаж за счет увеличения клиентам отсрочек платежа. Рассмотрим далее пример расчета.

Пример расчета периода оборота

В течение трех месяцев (январь–март) компания наращивает продажи, при этом поступление денег за отгруженную продукцию каждый месяц снижается (см. таблицу) и дебиторка нарастает лавинообразно.

В строке 4 рассчитан период оборота по указанной выше формуле. Несмотря на снижение объема платежей за отгруженную продукцию при одновременном росте отгрузок, ситуация представляется в позитивном ключе. Так, в марте значение составило 23 дня, то есть теоретически дебиторка, сформировавшаяся в марте, будет погашена в указанные сроки. В реальности же на конец марта она значительно превышает объем поступления средств, и если тенденция сохранится, для погашения потребуется более двух месяцев (при условии равномерности отгрузок в течение марта). То есть показатель оборачиваемости, рассчитанный на основе выручки «по отгрузке», в данном случае не дает объективной информации.

Даже когда покупатели вовсе перестанут платить за продукцию, этот показатель может выглядеть приемлемым, пока компания не прекратит отгрузку. В этом и состоит ключевой недостаток традиционного подхода.

Таблица. Сравнение показателей оборачиваемости

| п/п | Показатель | 2016 год | 2017 год | ||

| На конец года | январь | февраль | март | ||

| 1 | Дебиторская задолженность на конец периода, тыс. руб. | 1100 | 900 | 1050 | 2650 |

| 2 | («по отгрузке»), тыс. руб. | 900 | 1100 | 2500 | |

| 3 | Поступление денежных средств за отгруженную продукцию, тыс. руб. | 1100 | 950 | 900 | |

| 4 | Период оборота, в днях (с использованием выручки «по отгрузке») | 34 | 25 | 23 | |

| 5 | Период оборота дебиторки, дней (поступление средств за отгруженную продукцию) | 28 | 29 | 64 | |

Период оборота должен показывать, за какое время отгруженный товар будет полностью оплачен. Однако расчет вышеописанным способом, скорее, отражает соотношение между дебиторкой и стоимостью отгруженной продукции. И достаточно точным показатель оборачиваемости становится лишь при равномерности отгрузок и платежей в течение длительного времени.

Неточностей можно избежать, если вместо выручки «по отгрузке» подставить в формулу расчета коэффициента оборачиваемости дебиторской задолженности объем поступивших денежных средств за поставленную продукцию. Тогда финансовый директор может точнее спрогнозировать денежный поток и долг на предстоящие периоды, даже с учетом сезонных колебаний (см. также модель прогнозирования денежных потоков в Excel ). А значит, компания сможет корректно оценить свою потребность в кредитах либо возможность их погашения, рассчитать расходы на заемное финансирование и повысить качество планирования.

Результаты расчетов с использованием показателя «Поступление средств за отгруженную продукцию» показаны в строке 5 таблицы. Если сравнить их с данными строки 4, то различия очевидны. В большинстве случаев оборачиваемость дебиторской задолженности, рассчитанная «по поступлению денежных средств», дает значительно более точные результаты. При этом стоит отметить, что использование данной методики будет особенно полезным для компаний, спрос на товар которых подвержен существенным сезонным колебаниям, а также организациям, агрессивно наращивающим объемы продаж. Кроме того, она позволяет более точно анализировать эффективность работы с долгами в разрезе отдельных клиентов, каналов или рынков сбыта.

Формула расчета оборачиваемости дебиторской задолженности в днях

Более распространенный на практике и понятный вариант – период погашения долга в днях.

ОДЗ в днях = (ДЗс х 365) / В

где ОДЗ – оборачиваемость дебиторской задолженности в днях;

ДЗс – средняя задолженность;

В – выручка.

Этот коэффициент покажет, сколько в среднем длится дебиторская задолженность в днях. Чем меньше коэффициент, тем лучше для компании-поставщика. Показатель целесообразно сопоставлять со средним периодом отсрочки платежа для покупателей. Допустим, полученное значение равно 60 дням, а в соответствии с деловой практикой компании отсрочка платежа предоставляется клиентам на 30 дней. Следовательно, контрагенты систематически нарушают сроки оплаты. В итоге средства организации отвлекаются из оборота. Такая компания нуждается в срочной корректировке кредитной политики и оптимизации бизнес-процессов взаимодействия с покупателями.

Средний период погашения дебиторки

Финансовому директору также стоит не реже раза в неделю анализировать средний период погашения дебиторской задолженности. Это позволит убедиться,что кредитование и взыскание долгов осуществляются надлежащим образом. Скорость, с которой компания может получать платежи клиентов по остаткам задолженности, является критически важной для сокращения потребности в деньгах.

Очень короткий период взыскания дебиторки указывает на то, что функции кредитования и взыскания в компании работают очень хорошо в плане избежания потенциально проблемных клиентов и получения просроченных платежей. Этот показатель особенно полезен, когда сравнивается со стандартным сроком кредита, предоставленного покупателям. Например, если средний период погашения составляет 60 дней, а срок кредита 30 дней, то покупатели слишком затягивают оплату счетов. Признаком хорошей работы является ситуация, когда средний период погашения всего на несколько дней превышает стандартный срок кредита.

Период погашения дебиторской задолженности формула

Период погашения дебиторской задолженности = Средняя дебиторская задолженность / (Годовые продажи / 365)

Рассмотрим пример. Финансовый директор Flexo Paneling Company, производитель модульного офисного оборудования, хочет определить период погашения дебиторской задолженности. В отчетном периоде в июне входящий остаток дебиторской задолженности составил $318 000, и исходящий - $383 000. Продажи за май и июнь составили в сумме $625 000.

Исходя из этих данных, финансовый директор рассчитывает средний срок погашения следующим образом:

Заметьте, что финансовый директор получил объем годовых продаж в знаменателе, умножив двухмесячный период продаж в мае-июне на шесть. Учитывая, что компания имеет установленный период оплаты 30 дней после выставления счета, период получения дебиторской задолженности в 34,1 дня выглядит приемлемым.

Как управлять оборачиваемостью дебиторской задолженности

Изначально важно заранее продумать, каким именно клиентам компания предоставляет отсрочку платежа (как понять, верить ли покупателю, который просит отсрочку платежа ). Логично делать это для давних и надежных клиентов. Это позволит избежать возникновения просроченной дебиторки.

Отсрочка платежа должна быть обязательно юридически оформлена. В договоре необходимо указать лиц, уполномоченных составлять такой договор, ответственность сторон, сроки расчета по поставкам, штрафы, пени. Этот документ станет основой для работы по управлению дебиторкой.

Важная задача при управлении оборачиваемостью - анализ дебиторки. Разбивку можно сделать:

- по клиентам (ключевые, имиджевые, новые, потенциальные);

- по регионам (в месте присутствия офиса, работа через представителей, потенциально интересующие регионы);

- по менеджерам (менеджеры, ведущие ключевых клиентов; привлекающие новых партнеров; продвигающие новые продукты и т. д.);

- по допустимым долгам (сроки выставляются в зависимости от условий рынка и возможностей предприятия).

В рамках работы с оборачиваемостью дебиторской задолженности и анализа коэффициента оборачиваемости, компания может предложить своим пунктуальным партнерам дополнительные бонусы и скидки. Если контрагент рассчитался вовремя, в следующий раз он может заказать больший объем товара, получить скидку на определенные ассортиментные группы, другие бонусы. Такой пример покажет другим контрагентам, что платить вовремя - это выгодно. Подобный подход позитивно влияет на финансовую дисциплину и партнерские отношения.

ВИДЕО: Как организовать оперативный контроль дебиторки

Дмитрий Гинкулов, заместитель генерального директора по экономике и финансам компании «Артпласт» рассказывает на видео, как организвать оперативный контроль дебиторки.

Разберем . В английском варианте он называется (в стандартах международной финансовой отчетности) – Receivable turnover. Данный коэффициент относится к группе показателей «Деловой активности» (Оборачиваемости). Показатели оборачиваемости отражает интенсивность (скорость оборота) использования активов или обязательств. Они определяют, как предприятие активно и эффективно ведет свою деятельность. Отсюда название у группы – «Деловая активность».

Дебиторская задолженность

Дебиторская задолженность – денежные обязательства предприятий и физических лиц нашему предприятию. К примеру, мы оказали услугу, отгрузили товары, а деньги еще нам в кассу не поступили. Дебиторская задолженность сопровождается косвенными потерями в доходах предприятия. Объясняется это тем, что живые деньги у нашего предприятия от оказанных услуг и отгруженных товаров еще не появились и не могут быть направлены в оборот.

Помимо дебиторской задолженности, которую можно получить существует еще задолженность, которую получить нельзя. Возникает она из-за:

- ликвидации должника,

- банкротства должника.

Именно поэтому, когда предприятие дает деньги (кредитует) другим предприятиям у него возникает кредитный риск (риск не возврата дебиторской задолженности). Чтобы его уменьшить, необходимо оценивать финансовую устойчивость и ликвидность нашего контрагента.

Оборачиваемость дебиторской задолженности . Экономический смысл

Оборачиваемость дебиторской задолженности (аналог англ.: RT, RTR, Receivable turnover, Receivables turnover ratio )– коэффициент характеризующий эффективность взаимодействия между предприятием и контрагентами. Коэффициент показывает скорость превращения товаров или услуг компании в денежные средства (активы).

Управление дебиторской задолженностью

Коэффициент оборачиваемости дебиторской задолженности дает представление об изменении дебиторской задолженности в положительную или в отрицательную сторону. Основная функция управления дебиторской задолженностью сводится к увеличению коэффициента оборачиваемости дебиторской задолженности. Это можно достичь двумя способами:

- Увеличивать выручку от продаж,

- Уменьшать дебиторскую задолженность за период.

Для этого можно на раннем этапе выдачи кредита другим предприятиям проверить и оценить их на финансовую устойчивость. Следует выделить три типа кредитной политики предприятия: консервативная, умеренная, агрессивная. При консервативной политике предприятие стремится, как можно более жестко контролировать свои кредиты с целью минимизации кредитного риска. При умеренной политике предприятие берет на себя средний кредитный риск. А при агрессивной политике предприятие берет на себя большие кредитные риски.

Где используется коэффициент оборачиваемости дебиторской задолженности?

Данный коэффициент используется для определения путей повышения прибыльности (рентабельности) предприятия. Основные пользователи показателя – генеральный директор, коммерческий директор, руководитель отдела продаж и менеджеры по продажам, финансовый директор и финансовый менеджер, служба безопасности, юридическая служба.

Коэффициент оборачиваемости дебиторской задолженности . Формула по балансу

Формула расчета коэффициента оборачиваемости дебиторской задолженности выглядит следующим образом:

Коэффициент оборачиваемости дебиторской задолженности = Выручка от продаж/Средняя сумма дебиторской задолженности

Не забывайте, что в знаменателе стоит средняя сумма, что означает, что мы должны взять дебиторскую задолженность на начало периода сложить с ее значением на конец и разделить на 2. Формула расчета коэффициента по РСБУ выглядит следующим образом:

Коэффициент оборачиваемости дебиторской задолженности = стр.2110/(стр.1230нп.+стр.1230кп.)*0,5

Нп. – значение строки 1230 на начало период.

Кп. – значение строки 1230 на конец периода.

Отчетный период может быть не год, а, к примеру, месяц, квартал. По старой форме бухгалтерского баланса (до 2011 года) формула расчета коэффициента равна:

Коэффициент оборачиваемости дебиторской задолженности = стр.10/(стр.230+стр.240)*0,5

Период оборота дебиторской задолженности

Наряду с коэффициентом оборачиваемости дебиторской задолженности используется показатель период оборота дебиторской задолженности. Он отражает количество дней необходимых для превращения дебиторской задолженности в денежную массу. Формула расчета периода оборота дебиторской задолженности следующая:

Период оборота дебиторской задолженности = 360/Коэффициент оборачиваемости дебиторской задолженности

Вместо 360 можно использовать 365. Экономический смысл данного показателя заключается в определении среднего количества дней в течение, которого деньги от контрагентов предприятия поступают на его расчетный счет.

Видео-урок: «Расчет ключевых коэффициентов оборачиваемости для ОАО «Газпром»

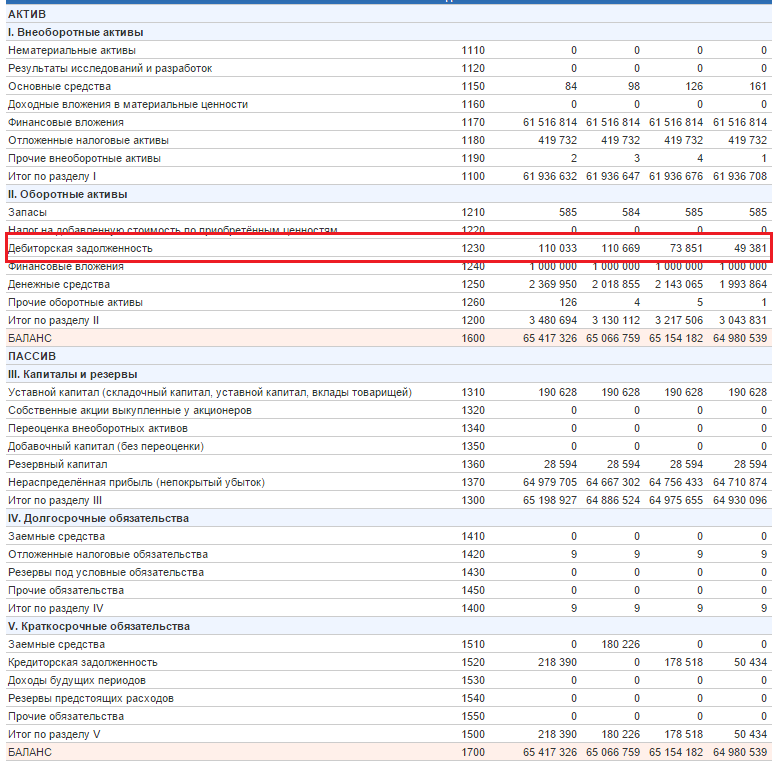

Расчет коэффициента оборачиваемости дебиторской задолженности на примере ОАО «Полюс золото»

Расчет коэффициента дебиторской задолженности для ОАО «Полюс Золото». Баланс

Расчет коэффициента дебиторской задолженности для ОАО «Полюс Золото». Отчет о прибылях и убытках

Нормативное значение оборачиваемости дебиторской задолженности

Определенного нормативного значения у коэффициента нет. Чем больше коэффициент оборачиваемости дебиторской задолженности тем, соответственно, выше скорость оборота денег между нашим предприятием и получателями наших товаров и услуг (нашими контрагентами). При снижении значении данного коэффициента можно сделать вывод, что наши партнеры начинают задерживать с оплатой наших товаров/услуг. Для лучшего анализа оборачиваемости дебиторской задолженности полезно рассчитать его значение по отрасли в среднем, а также для предприятия лидера по этому коэффициенту. Так появятся ориентиры значений по данному коэффициенту.

Резюме

Оборачиваемость дебиторской задолженности, важный финансовый показатель, определяющий эффективность работы нашего предприятия с контрагентами (партнерами). Используется данный коэффициент для анализа генеральным директором, финансовым и коммерческим директором, руководителем отдела продаж, а также менеджерами по продажам и финансовыми менеджерами. Увеличение значения коэффициента говорит о том, что у нас увеличились объемы продаж или снизилась дебиторская задолженность. Коэффициент напрямую связан с финансовой устойчивостью предприятия и его ликвидностью: чем значение выше, тем, соответственно, финансовая устойчивость и ликвидность лучше. Объясняется это тем, что мы быстрее получаем деньги за свои товары/услуги и быстрее включаем их как в производственный оборот, так и для погашения своих долгов.