Bokföring av inkomster och kostnader enligt det förenklade skattesystemet: beskrivning

Boken över inkomster och utgifter under det förenklade skattesystemet: vem och hur sköter den + en kort beskrivning av varje rad i formuläret.

Ett stort företags arbete kräver mycket rapporter och pappersarbete. För ett litet företag på ett förenklat system är allt mycket enklare - allt du behöver är en bok med inkomster och utgifter under det förenklade skattesystemet eller KUDiR - huvuddokumentet för en enskild företagare, ifyllt regelbundet, strikt i enlighet med lagen .

Å ena sidan är den här boken bara en - det vill säga en förenkling i handling. Du behöver inte spara en massa andra uttalanden eller liknande dokument. Men å andra sidan kombinerar boken för inkomster och utgifter under det förenklade skattesystemet bokstavligen allt som kan chocka en nybörjare, eftersom det finns så många obegripliga saker ... För att förhindra att detta händer, föreslår vi att nybörjare läser den här artikeln .

Boken över inkomster och utgifter under det förenklade skattesystemet - vad är det?

Genomförandet av entreprenöriell verksamhet kräver. Detta är viktigt både ur skattemyndighetens synvinkel och ur affärsmannens ställning – det måste råda ordning överallt. Om vi talar om enskilda företagare och småföretag som arbetar med ett förenklat skattesystem (STS), så regleras deras verksamhet av kapitel 26.2 i skattelagen ( http://www.consultant.ru/document/cons_doc_LAW_28165/d29da7b903e5cc351ee08a2f10414

ccee3c12bad/)

Den nuvarande formen av boken förvärvades 2012, efter antagandet av ändringar i lagstiftningen.

Om du utelämnar detaljerna introducerar den här artikeln i praktiken för småföretag (det kallas också ibland "mikroaffärer") konceptet "Inkomst- och kostnadsbok under det förenklade skattesystemet" eller "KUDiR". Formellt är detta ett register över din skatteredovisning, men på ett enkelt sätt – en bok där du anger alla dina inkomster och vid behov utgifter.

Ur ett småföretagsperspektiv är detta ett nyckeldokument. Ur statens synvinkel - också. För enskilda företagare och företag som arbetar med ett förenklat system är det obligatoriskt. Om det plötsligt visar sig under kontrollen att du inte har en sådan bok, kommer det att bli böter på 10 000 rubel för detta och ... i allmänhet verkar det inte tillräckligt för dig. Överträdelser nämns i artikel 120 i skattelagen ( http://www.consultant.ru/document/cons_doc_LAW_19671/0800d22c58c5f1413b74c008

6f556ae84bfd4528/)

Böcker om inkomster och utgifter - vad är det?

Boken över inkomster och kostnader under det förenklade skattesystemet startas för varje år. Eftersom detta är det viktigaste dokumentet för enskilda företagare måste dessa böcker lagras i 4 år efter att de fyllts i. I fallet med skatterevisioner eller överklaganden, eller andra tvister, kan du behöva ta upp detta arkiv.

Böcker är indelade i två typer - enligt metoden för att fixa information:

- elektronisk,

- papper.

Det bör noteras att sedan 2017 har verksamheten som sådan övergått till elektroniska former för skatteredovisning, onlinekassa har införts etc. Så pappersversionen förblir snarare en teoretisk möjlighet, som redan är extremt problematisk att använda - alla rapporter lämnas in i elektronisk form, och allt i icke-kontanter.

Så det är värdelöst att föra en pappersbok i vår tid - det är bättre att omedelbart behärska den elektroniska versionen, särskilt eftersom det minskar risken för fel.

Det finns också två versioner av själva böckerna:

- "lönsam"

- "inkomst-utgift".

Om allt är mer eller mindre klart med den första klassificeringen (KUDiR kan underhållas både i elektronisk och pappersform), så kräver den andra en liten förklaring.

Det förenklade skattesystemet är inte homogent och har en annan skattebelastning (inklusive undantag för vissa branscher och skatter). Därför måste en enskild företagare enligt lagen föra en "intäkter"-bok, där endast inkomster anges, och den andra - "inkomst-utgifter", där både inkomster och utgifter ska anges.

Boken över inkomster och utgifter under det förenklade skattesystemet - den första bekantskapen och varför är den "elektroniska" versionen faktiskt också papper?

Det första du behöver avgöra är om du behöver boken i princip (vi söker vår bransch och ägarform i Skattebalken). Om du behöver det, bör du ta reda på vilken typ du är ordinerad för användning - "inkomst" eller "inkomst-utgift" Bok över inkomster och utgifter enligt det förenklade skattesystemet.

Vi noterar direkt att det "lönsamma", även om det kallas så, också tar hänsyn till några av de viktigaste utgifterna. Generellt sett är dock skillnaderna mellan dessa typer minimala. Den nuvarande versionen antogs genom beslut av finansministeriet nr 135 den 22 oktober 2012 ( http://www.consultant.ru/document/cons_doc_LAW_139737/)

Under 2016 antogs ändringar i skattelagstiftningen som helhet, som faktiskt tvingar företag från 2017 eller 2018 (beroende på område) att gå över till elektroniska skatterapporteringssystem och icke-kontanta betalningar. Samtidigt hade de senaste ändringarna liten effekt på själva KUDiR-formuläret - det elektroniska formuläret har funnits sedan 2012.

1. "Old school" version av KUDiR.

Om du ändå bestämmer dig för att behålla en pappersblankett, gör det så här:

- All information skrivs in med en penna (inte en penna - detta är viktigt).

- Separata blanketter och avsnitt ska bindas till en journal (register).

- Alla sidor måste numreras.

- Specialdesign kräver det sista arket - de skriver det totala antalet sidor, varefter denna information "skrivs ut" med företagarens sigill så att siffran inte kan ändras. Signaturen från organisationens/enskilda entreprenören läggs bredvid.

- Finansministeriet rekommenderar att endast bokföra hela rubel (utan kopek), men domstolarna kräver att det finns kopek - det är bättre att de fortfarande är det, för säkerhets skull.

- Det är förbjudet att göra några korrigeringar med en korrigerare eller ett radergummi, eller något annat. Felet måste vara noggrant överstruket med en rad och rätt version ska skrivas ovanpå. Alla ändringar och allvarliga fel som påverkar storleken på skatteavgifterna måste undertecknas av företagaren eller organisationens chef.

2. "Supermodern informationsteknologi" och KUDiR.

Den elektroniska boken över inkomster och utgifter under det förenklade skattesystemet upprätthålls, det är inte svårt att gissa, med hjälp av en dator (oftast pratar vi om Excel, men det finns också automatiserade system anpassade för KUDiR). I allmänhet är det en kopia av pappersversionen.

Och nu en viktig nyans - den "elektroniska" boken över inkomster och utgifter under det förenklade skattesystemet skrivs ut varje kvartal, sys, förseglas och undertecknas av chefen / enskild företagare på samma sätt som "pappers"-en. Huvudversionen av den "elektroniska" boken skrivs ut i slutet av året och lagras i 4 år på samma plats skyddad från främlingar, där alla viktiga papper finns (om det finns en, så tas inte de kvartalsvisa kopiorna i åtanke).

Högsta moderna teknik på marschen, eller hur?

Den största skillnaden mellan versionerna av boken är att du kan göra ändringar i den elektroniska versionen utan några signaturer och problem tills året är över. När den slutliga versionen är dokumenterad och undertecknad kan inga ändringar göras i den.

I allmänhet är den elektroniska versionen enklare. Det är också en prioritet för skattemyndigheten, eftersom det gör det lättare att digitalisera data (ett speciellt program gör detta), och inte pussla över dina handskrivna krumelurer.

3. Ett par nyanser värda att veta om ...

En annan viktig nyans är att du kan ändra formen för att hålla en bok i teorin när som helst, men i praktiken är det bättre att göra detta i slutet av året, innan du behöver starta en ny KUDiR. Annars kan det uppstå svårigheter med att rapportera om du började i pappersform och fortsatte i elektronisk form och vice versa.

Som en sammanfattning av den inledande delen av artikeln påpekar vi att du inte behöver skicka boken någonstans - formellt behåller du den för dig själv. I praktiken tillhandahålls det på begäran. Det vill säga, i teorin, om du beter dig perfekt, inte bryter mot någonting, så kommer du kanske aldrig att behöva göra det.

I praktiken händer det att skattemyndigheten gör revisioner vartannat år – de kontrollerar alla efter typ av verksamhet. Om du angav många typer av aktiviteter när du registrerade en IP, så är dina chanser att "stråla på" en check mycket högre, även om det inte finns någon anledning. Slutsats - underhåll och lagra KUDiR, enligt lag.

För ett mellanmål, ett litet meddelande: från 2018 kommer KUDiR under det förenklade skattesystemet att genomföras enligt de nya reglerna, så allt detta måste beskrivas igen. Men samtidigt som det är relevant, så arbetar vi i 2013 års format.

Instruktioner för att fylla i boken för redovisning av inkomster och kostnader under det förenklade skattesystemet

Låt oss gå direkt till själva boken. Det första och viktigaste är att bestämma vad man ska bidra med där. Ja, vi skrev tidigare att alla inkomster (i "inkomst"-versionen) och utgifter (i "inkomst-utgift") ska föras in. Så är det faktiskt så. Det är bara allt detta borde vara ur skattemyndighetens synvinkel.

Allt förs in med andra ord som på något sätt kan påverka skatteunderlaget för betalaren. Och eftersom nästan allt påverkar det, borde faktiskt KUDiR under det förenklade skattesystemet ta hänsyn till alla inkomster och, om nödvändigt, utgifter enligt din skattestatus.

Jag är glad att formen för båda böckerna är densamma - bara i den "lönsamma" versionen lämnas avsnitten om utgifter tomma.

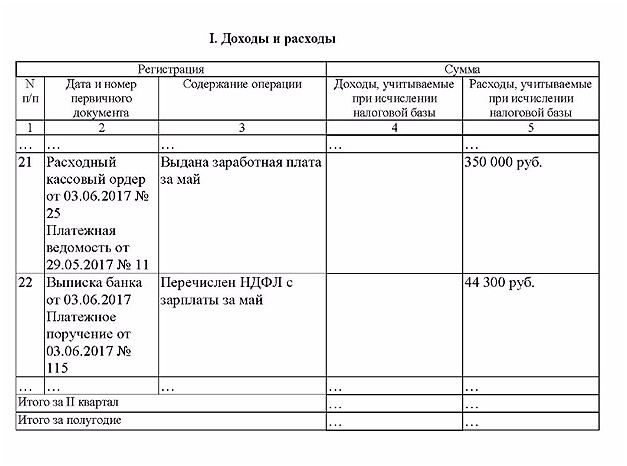

Inkomst- och kostnadsboken under det förenklade skattesystemet i sig är ett skatteregister som ser ut som en tabell indelad i avsnitt och underavdelningar. Följaktligen måste den genomföras konsekvent och systematiskt. Dessutom måste varje anmälan ha en bekräftelse i form av primär dokumentation - en check, kvitto eller annan motsvarande.

Datum för inkomst/kostnad måste anges när uppgifterna bekräftades.

Enkelt uttryckt kan du fylla i boken minst en gång i kvartalet, men alla datum måste bekräftas med detaljer. Om du gjorde en transaktion den 10 april (den gick via kassan, via banker etc.), men av någon anledning angav den för den 11 april, kan det bli böter (om denna transaktion var betydande och om du själv inte gjorde det rätta till felet i tid - ja, det anses vara en bugg).

Det omvända är också sant i det här fallet: om du har gjort någon form av transaktion, men det finns inga dokument som bekräftar det, kan du inte lägga in det i KUDiR. De kan också bötfällas.

1) Form KUDiR.

En elektronisk eller pappersbok över inkomster och utgifter under det förenklade skattesystemet förs på en blankett som godkänts av finansdepartementet, som vi redan har skrivit om. Du kan ladda ner den på samma ställe - på avdelningens webbplats eller någon annan webbplats (till exempel här - http://lugasoft.ru/blank/kniga-dohodov-i-rashodov-usn-6)

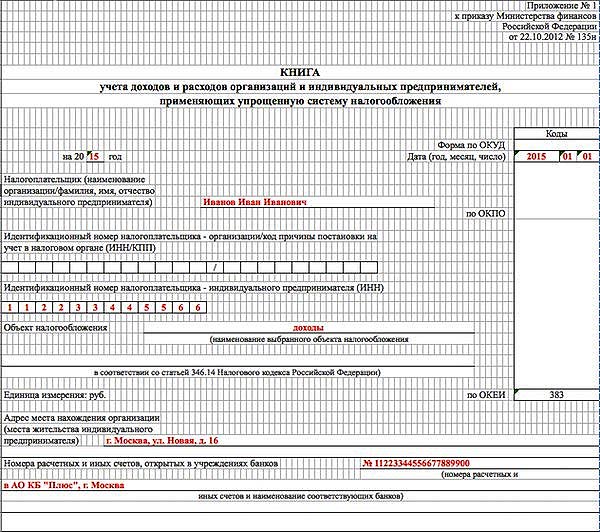

Titelsidan ser ut så här:

”Inkomst” i KUDiR under det förenklade skattesystemet fyller i titelbladet, samt avsnitt 1 (kolumn 1-4) och 4. I den första är det värt att visa inkomst, och i den sista sociala avgifter. Alla andra utgifter beaktas inte.

”Inkomster och kostnader” fyll i titelbladet, avsnitt 1 i sin helhet (tillsammans med intyg), 2 (kostnader för kärnverksamhet) och 3 (förlustredovisning).

När det gäller titelbladet verkar allt vara klart (vad IP inte har, då är det inte nödvändigt att fylla i, separata rader är avsedda). Det viktigaste här är att ange vem du är: personens fullständiga namn eller företagets namn, koder, samt detaljer - det vill säga allt som bär viktig information för skattemyndigheterna.

Ett exempel på att fylla i inkomstdelen

2) "Lönsam" version av KUDiR under USN.

Här är avsnitten och kolumnerna med beskrivningar som en enskild företagare måste fylla i om hans inkomst- och utgiftsbok enligt det förenklade skattesystemet väljs i formatet "inkomst":

| Kapitel | Räkna | Beskrivning |

|---|---|---|

| jag | 1 | Linjens ordningsnummer. |

| 2 | Detaljer om det primära dokumentet som bekräftar transaktionen. | |

| 3 | ||

| 4 | Mängden av erhållen inkomst. Anteckningen görs vid tidpunkten för inkomstredovisning. Uppgifterna fylls i sekventiellt. Baserat på resultatet för varje kvartal och rapportperioden summeras resultatet av den totala inkomsten. |

|

| IV | 1 | Linjens serienummer för att ange uppgifter om kostnaden för att betala avgifter och sjukfrånvaro. |

| 2 | Information om det primära dokumentet som bekräftar betalningen (namn, nummer, datum). | |

| 3 | Den period för vilken beloppet för avgifter eller sjukhusförmåner betalades ut (månad, år). | |

| 4 | Pensionsavgifternas storlek. | |

| 5 | Storleken på sociala avgifter i samband med moderskap. | |

| 6 | Mängden medicinska bidrag. | |

| 7 | Storleken på sociala avgifter från olycksfall och yrkessjukdomar. | |

| 8 | Ersättning för sjukskrivning betalas ut på arbetsgivarens bekostnad. | |

| 9 | Frivilliga försäkringsutbetalningar. | |

| 10 | Det totala beloppet för raden. Data tillhandahålls för varje kvartal av rapporteringsperioden. |

Observera att en sådan företagare endast bör ange de utgifter som kan påverka skatteunderlaget. Enkelt uttryckt behöver du inte betala utgifter, men det finns undantag. Dessa inkluderar försäkringspremier, sjukskrivningar etc.; utgifter som gjordes som en del av statliga stödprogram (rapport om vart folkets pengar tog vägen).

3) "Inkomst-utgiftsalternativ" KUDiR under USN.

Om du som enskild företagare har valt det andra skattealternativet för dig själv, kommer inkomst- och kostnadsboken under det förenklade skattesystemet att ta hänsyn till både inkomster och kostnader, eftersom skatteunderlaget i detta fall beräknas utifrån skillnaden mellan dessa värden.

Boken för redovisning av inkomster och kostnader enligt det förenklade skattesystemet måste i detta fall ha följande avsnitt ifyllda:

| Kapitel | Räkna | Förklaringar till fyllning |

|---|---|---|

| 1 | rekordnummer. | |

| 2 | Datum och nummer för det primära redovisningsdokumentet som bekräftar transaktionens faktum. | |

| 3 | En beskrivning av transaktionen där utgiften eller inkomsten erhölls. | |

| 4 | Mängden inkomst från verksamheten. | |

| 5 | Beloppet för transaktionskostnaden. | |

| Total | Resultaten summeras efter kvartal och perioder sedan början av året (totala värden på inkomst- och utgiftsindikatorer) | |

| referens | 010 | Det totala inkomstbeloppet för året, beaktat i beskattningsunderlaget. |

| 020 | Det totala beloppet av utgifter för året, vilket minskar inkomsten för skatteändamål. | |

| 030 | Resultatet av skillnaden mellan den lägsta skatt som betalats för föregående år och den beräknade skatten för samma år. Uppgifterna är hämtade från USN-deklarationen för det senaste året - skillnaden mellan raderna 270 och 260 i det andra avsnittet. | |

| 040 | Bas för beräkning av den särskilda skatten (indikatorer för raderna 010 - 020 - 030). Endast ett positivt resultat indikeras. | |

| 041 | ||

| II | 1 | Rekordnummer för den andra sektionen i ordning. |

| 2 | Namnet på tillgången enligt dokumentdata. | |

| 3 | Dag, månad och år för betalning. Endast betalda utgifter kan beaktas. Data läggs in på basis av betalningsdokument. | |

| 4 | Datum för inlämning av dokumentation för statlig registrering av anläggningstillgångar, om ett sådant förfarande krävs. | |

| 5 | Datum för godkännande för redovisning av tillgången (idrifttagande). | |

| 6 | Den initiala kostnaden för objektet (mängden utgifter). Om kostnaderna uppstod innan det förenklade skattesystemet tillämpades, behöver du inte fylla i kolumnen. | |

| 7 | Nyttjandeperioden för en tillgång. | |

| 8 | Restvärdet av ett objekt som förvärvats före början av tillämpningen av det förenklade skattesystemet (bestäms på datumet för övergången till "förenklingen"). Om utgifterna gjordes under det förenklade skattesystemet fylls inte kolumnen i. | |

| 9 | Antalet kvartal i drift av anläggningen under innevarande år. | |

| 10 | Andelen av värdet i %, som accepteras som utgifter för året (för tillgångar som förvärvats i det förenklade skattesystemet anges 100; för tillgångar som förvärvats före det förenklade skattesystemet sätts 50 under det första året, 30 i det förenklade skattesystemet 2:a året och 30 i det 3:e året tjugo). | |

| 11 | En liknande indikator i samband med ett kvartal definieras som värdet på kolumn 10 dividerat med värdet i kolumn 9. | |

| 12, 13 | Beloppet av kostnader för anläggningstillgångar eller immateriella tillgångar som beaktas vid beräkningen av det förenklade skattesystemet för varje kvartal och år. | |

| 14 | Kostnader som kostnadsförts under tidigare perioder. Ej ifylld för tillgångar som förvärvats i det förenklade skattesystemet. | |

| 15 | Kostnader som kommer att beaktas under följande perioder (kolumn 8 - 13 - 14). Ej ifylld för tillgångar som förvärvats i det förenklade skattesystemet. | |

| 16 | Avreseögonblicket. |

Bok över inkomster och utgifter.

Hur fyller man i en bok? Redovisning av kontanter.

4) Nyanserna i att fylla i boken över inkomster och utgifter under det förenklade skattesystemet.

För båda formerna, som är tillåtna enligt inkomst- och utgiftsboken enligt det förenklade skattesystemet, är huvuddelen den första, ägnad åt inkomst. Det betyder inte att resten av dokumentet kan fyllas i "slip of the sleeve"! Böter på 10 000 till 30 000 rubel. du kan få för alla allvarliga skattefel.

Ytterligare 200 rubel av böter kan tas emot av den anställde som ansvarar för att upprätthålla KUDiR - om till exempel en pappersbok är i dåligt skick. Små saker du säger? Kanske små saker, men glöm inte att böter på 200 rubel leder till en fullständig skatterevision. Och med skattemyndigheten är det bättre att minska kommunikationen till noll – du sparar i alla fall dina nerver.

Så intäktssektionen - all information presenteras där i kronologisk ordning, dessutom är all numrering där från början till slut - från början av året till slutet. Om du anger datum och typ av det primära dokumentet, glöm inte att skriva dess exakta titel. Denna lagstiftning kräver inte, men skattemyndigheten kan hitta fel.

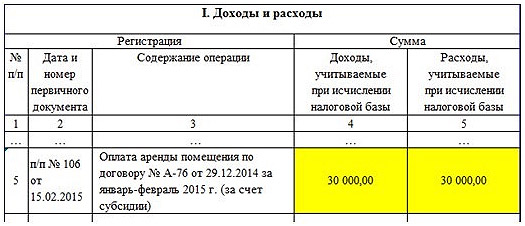

Som vi skrev passar alla inkomster på mottagningsdagen till kontot eller till kassan. Undantag: statsbidrag och annat bistånd. De betraktas inte som affärsinkomster, därför återspeglas de endast på utgiftssidan för att visa vad de behärskades för.

Ett exempel på hur man anger uppgifter om ersättning från lokala myndigheter för kostnaden för att hyra lokaler (subventioner) i KUDiR.

På samma ställe (i avsnitt 4) anges all betald sjukskrivning etc. Det vill säga utgifter som inte är direkt relaterade till kommersiell verksamhet.

Ett exempel på registrering av utgifter för sociala behov (försäkringsavgifter)

Sammanfattningsvis av hela artikeln noterar vi att boken över inkomster och utgifter under det förenklade skattesystemet är resultatet av många års förenkling av systemet för redovisning av kassaintäkter och förluster för småföretag. Fram till 2013, till exempel, var man varje år i april tvungen att registrera sin bok, vilket man fick stå i kö för (särskilt i slutet av deadline - det är alltid många efterkomna).

Nu förenklas systemet – det är därför det heter det förenklade skattesystemet, men det är ännu inte helt klart hur det kommer att fungera efter 2018. Men låt oss vänta och se.