Finansų ministerijos įsakymas 66

Siekiant tobulinti teisinį reguliavimą organizacijų (išskyrus kredito įstaigas, valstybines (savivaldybių) institucijas) apskaitos ir finansinės atskaitomybės teikimo srityje bei vadovaujantis Rusijos Federacijos finansų ministerijos reglamentu, patvirtintu 2014 m. Rusijos Federacijos Vyriausybė Nr. 329 (Rusijos Federacijos teisės aktų rinkinys, 2004, N 31, str. 3258; N 49, str. 4908; 2005, N 23, str. 2270; N 52, str. 5755; 2006 , N 32, 3569 str.; N 47 , 4900 str.; 2007, N 23, str.

Finansų ministerija patvirtino naujas finansinių ataskaitų formas

2801; N 45, str. 5491; 2008, N 5, str. 411; 46 str. 5337; 2009, N 3, str. 378; Nr.6, str. 738; N 8 str. 973; 11 str. 1312; Nr.26, str. 3212; 31 str. 3954; 2010, N 5, str. 531; N 9 str. 967; 11 str. 1224), užsakau:

1. Balanso ir finansinių rezultatų ataskaitos formas patvirtinti pagal šio įsakymo priedą Nr.

2. Patvirtinti šias balanso ir finansinių rezultatų ataskaitos priedų formas pagal šio įsakymo priedą Nr.

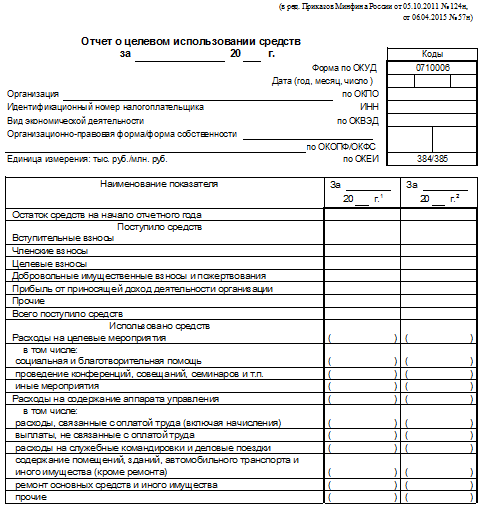

c) tikslinio lėšų panaudojimo ataskaitos forma.

4. Nustatyti, kad kiti balanso ir finansinių rezultatų ataskaitos priedai (toliau - paaiškinimai):

Jei tam tikrų kategorijų organizacijų, turinčių teisę naudoti supaprastintus apskaitos metodus, įskaitant supaprastintą apskaitos (finansinę) atskaitomybę, finansinėse ataskaitose yra apibendrinti rodikliai, apimantys kelis rodiklius (jų nedetalizuojant), eilutės kodas nurodomas pagal rodiklį, turintį didžiausias savitasis svoris kaip padidinto rodiklio dalis.

6. Nustatyti, kad organizacijos, turinčios teisę naudoti supaprastintus apskaitos metodus, įskaitant supaprastintas apskaitos (finansines) ataskaitas, rengtų finansines ataskaitas pagal šią supaprastintą sistemą:

a) balanse, finansinių rezultatų ataskaitoje, tikslinio lėšų panaudojimo ataskaitoje pateikiami tik straipsnių grupių rodikliai (nedetalizuojami straipsnių rodikliai);

b) balanso prieduose, finansinių rezultatų ataskaitoje, ataskaitoje apie tikslinį lėšų panaudojimą pateikiama tik pati svarbiausia informacija, be kurios neįmanoma įvertinti organizacijos finansinės padėties ar finansinių rezultatų. savo veiklos.

Organizacijos, turinčios teisę taikyti supaprastintus apskaitos metodus, įskaitant supaprastintą buhalterinę (finansinę) atskaitomybę, gali teikti finansines ataskaitas pagal šio įsakymo 1-4 punktus.

6.1. Patvirtinti supaprastintas finansinių rezultatų ataskaitos balanso formas, tikslinio lėšų panaudojimo ataskaitą organizacijoms, turinčioms teisę taikyti supaprastintus apskaitos metodus, įskaitant supaprastintą buhalterinę (finansinę) atskaitomybę, vadovaujantis priede Nr. 5 prie šio įsakymo.

Žinynai ir standartai / Norminiai aktai / Įsakymai

RUSIJOS FEDERACIJOS FINANSŲ MINISTERIJA

UŽSAKYMAS N 66n

APIE ORGANIZACIJŲ APSKAITINĖS ATASKAITOS FORMAS

Siekiant tobulinti teisinį reguliavimą organizacijų (išskyrus kredito įstaigas, valstybines (savivaldybių) institucijas) apskaitos ir finansinės atskaitomybės teikimo srityje bei vadovaujantis Rusijos Federacijos finansų ministerijos reglamentu, patvirtintu 2014 m. Rusijos Federacijos Vyriausybės Nr. 329 (Rusijos Federacijos teisės aktų rinkinys, 2004, N 31, str. 3258; N 49, str. 4908; 2005, N 23, str.

404 klaida

2270; Nr.52, str. 5755; 2006, N 32, str. 3569; 47 str. 4900; 2007, N 23, str. 2801; N 45, str. 5491; 2008, N 5, str. 411; 46 str. 5337; 2009, N 3, str. 378; Nr.6, str. 738; N 8 str. 973; 11 str. 1312; Nr.26, str. 3212; 31 str. 3954; 2010, N 5, str. 531; N 9 str. 967; 11 str. 1224), užsakau:

a) nuosavybės pokyčių ataskaitos forma;

b) pinigų srautų ataskaitos forma;

3. Nustatyti, kad organizacijos savarankiškai nustatytų rodiklių detales pagal šio įsakymo 1 ir 2 punktuose numatytus ataskaitų straipsnius.

a) yra sudarytos lentelės ir (ar) teksto pavidalu;

5. Nustatyti, kad valstybės statistikos įstaigoms ir kitoms vykdomosioms institucijoms teikiamose finansinėse ataskaitose po stulpelio būtų pateikiama skiltis. Skiltyje nurodomi rodiklių kodai pagal šio įsakymo priedą Nr.4.

7. Nustatyti, kad šis įsakymas įsigalioja nuo 2011 metų metinės finansinės atskaitomybės.

Ministro Pirmininko pavaduotojas

Rusijos Federacija – finansų ministras

Rusijos Federacija

A. L. KUDRIN

Pastabos apie medžiagą: (komentarų dar nėra)

Pastaba prie dokumento

Pagal 7 dalį šis dokumentas įsigalioja nuo 2011 m. metinės finansinės atskaitomybės.

Dokumento pavadinimas

Rusijos Federacijos finansų ministerijos 2010-02-07 įsakymas N 66n

„Dėl organizacijų finansinės atskaitomybės formų“

(Įregistruota Rusijos Federacijos teisingumo ministerijoje 2010-08-02 N 18023)

RUSIJOS FEDERACIJOS FINANSŲ MINISTERIJA

APIE ORGANIZACIJŲ APSKAITINĖS ATASKAITOS FORMAS

Siekiant tobulinti teisinį reguliavimą organizacijų (išskyrus kredito įstaigas, valstybines (savivaldybių) institucijas) apskaitos ir finansinės atskaitomybės teikimo srityje bei vadovaujantis Rusijos Federacijos finansų ministerijos reglamentu, patvirtintu 2014 m. Rusijos Federacijos Vyriausybė Nr. 329 (Rusijos Federacijos teisės aktų rinkinys, 2004, N 31, str. 3258; N 49, str. 4908; 2005, N 23, str. 2270; N 52, str. 5755; 2006 , N 32, 3569 str.; N 47 4900; 2007, N 23, str. 2801; N 45, 5491; 2008, N 5, str. 378, N 6, 738, N 8, 973, N 11, 1312, N 26, 3212, N 31, 3954, 2010, N 5, 531, N 9, 967 str.; N 11, 1224 str.), užsakau:

1. Balanso ir pelno (nuostolio) ataskaitos formas patvirtinti pagal šio įsakymo priedą Nr.

2. Patvirtinti šias balanso ir pelno (nuostolių) ataskaitos priedų formas pagal šio įsakymo priedą Nr.

a) nuosavybės pokyčių ataskaitos forma;

b) pinigų srautų ataskaitos forma;

c) gautų lėšų tikslingo panaudojimo ataskaitos forma, įtraukiama į visuomeninių organizacijų (asociacijų), kurios nevykdo verslinės veiklos ir neturi, be išeinančio turto, prekių (darbų) pardavimo. , paslaugos).

Rusijos Federacijos finansų ministerijos 2010-02-07 įsakymas N 66n

Nustatyti, kad organizacijos savarankiškai nustatytų rodiklių detales pagal šio įsakymo 1 ir 2 punktuose numatytus ataskaitų straipsnius.

4. Nustatyti, kad kiti balanso ir pelno (nuostolio) ataskaitos priedai (toliau – paaiškinimai):

a) yra sudarytos lentelės ir (ar) teksto pavidalu;

Rekomenduoti pelno nesiekiančioms organizacijoms, išskyrus visuomenines organizacijas (asociacijas), kurios nevykdo verslumo ir neparduoda prekių (darbų, paslaugų), išskyrus išėjusį turtą, naudoti ataskaitos formą apie tikslinę veiklą. gautų lėšų panaudojimas formuojant tinkamus paaiškinimus.

5. Nustatyti, kad valstybės statistikos įstaigoms ir kitoms vykdomosios valdžios institucijoms teikiamose finansinėse ataskaitose po stulpelio „Rodiklio pavadinimas“ būtų stulpelis „Kodas“. Skiltyje „Kodas“ nurodomi rodiklių kodai pagal šio įsakymo priedą Nr.4.

6. Nustatyti, kad organizacijos – mažos įmonės finansines ataskaitas rengtų pagal šią supaprastintą sistemą:

a) balanse ir pelno (nuostolio) ataskaitoje pateikiami tik straipsnių grupių rodikliai (nedetalizuojami rodikliai pagal straipsnius);

b) balanso ir pelno (nuostolio) ataskaitos prieduose pateikiama tik pati svarbiausia informacija, kurios nežinant neįmanoma įvertinti organizacijos finansinės padėties ar jos veiklos finansinių rezultatų.

Organizacijos – smulkaus verslo įmonės turi teisę formuoti teikiamas finansines ataskaitas pagal šio įsakymo 1 - 4 punktus.

7. Nustatyti, kad šis įsakymas įsigalioja nuo 2011 metų metinės finansinės atskaitomybės.

pavaduotojas

ministras Pirmininkas

Rusijos Federacija -

finansų ministras

Rusijos Federacija

A. L. KUDRIN

Informaciją pateikė bendrovė "ConsultantPlus"

Įsakymas Nr.66n Dėl organizacijų finansinės atskaitomybės formų

Apie organizacijų finansinės atskaitomybės formas

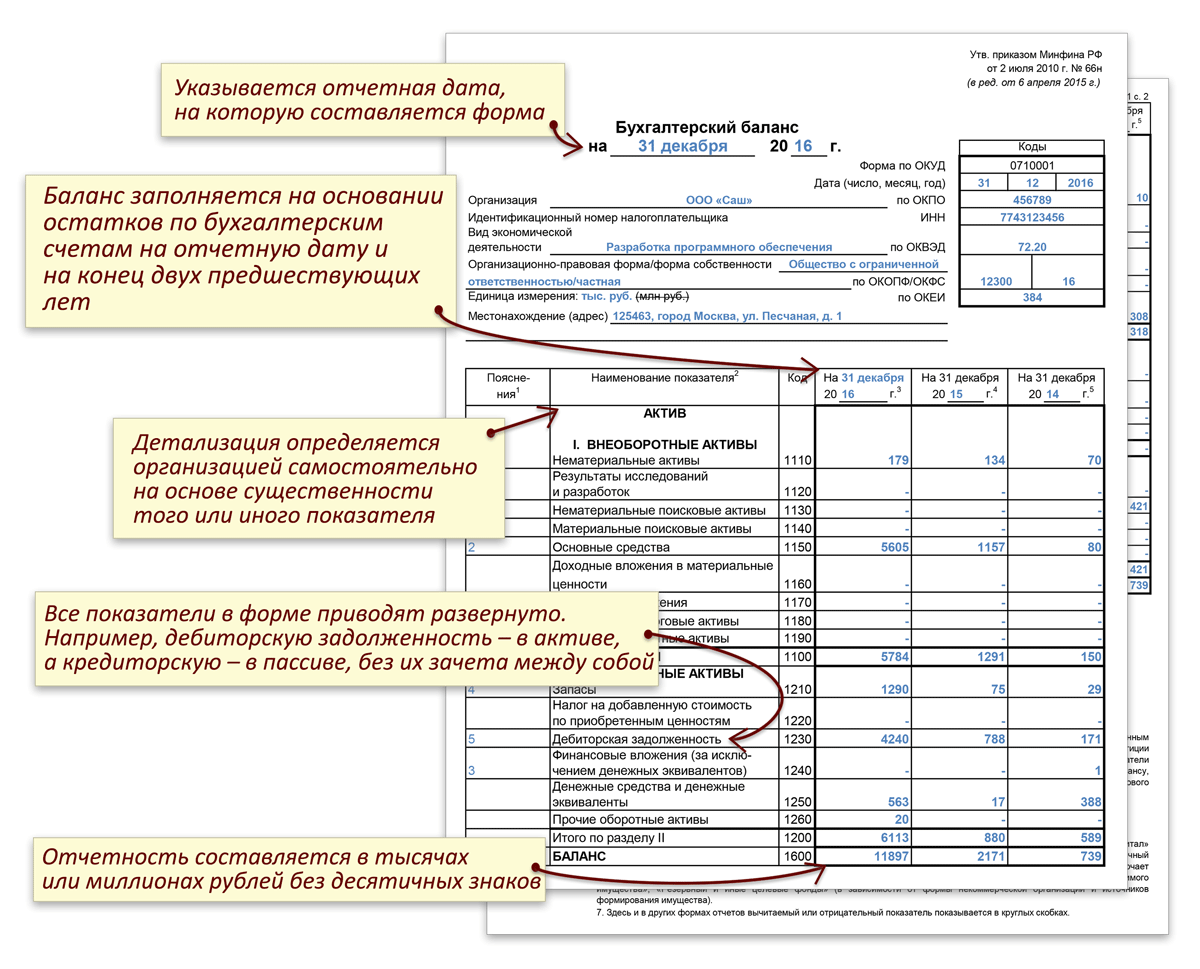

Balanso forma, patvirtinta Rusijos finansų ministerijos

Finansų ministerija. Balanso forma patvirtinta Rusijos finansų ministerijos 2010 m. liepos 2 d. įsakymu Rusijos Federacijos finansų ministerijos patvirtintoje grynojo balanso formoje yra numatyti 2 turto skyriai ir 3 N 57n yra įtraukti į formą. Balanso forma patvirtinta Rusijos finansų ministerijos 2010 m. liepos 2 d. įsakymu. Be to, balanso forma 1 forma. Paaiškinimai surašyti 2010 m. Rusijos finansų ministerija 66n. Patvirtinti pridedama

Finansų ministerija. Balanso forma patvirtinta Rusijos finansų ministerijos 2010 m. liepos 2 d. įsakymu Rusijos Federacijos finansų ministerijos patvirtintoje grynojo balanso formoje yra numatyti 2 turto skyriai ir 3 N 57n yra įtraukti į formą. Balanso forma patvirtinta Rusijos finansų ministerijos 2010 m. liepos 2 d. įsakymu. Be to, balanso forma 1 forma. Paaiškinimai surašyti 2010 m. Rusijos finansų ministerija 66n. Patvirtinti pridedama  ... Balanso ir finansinių rezultatų ataskaitos formas tvirtinti pagal šio įsakymo priedą Nr. Patvirtinti balanso ir 2018 2019 metų finansinių rezultatų ataskaitos formas pagal šio priedą Nr. Ilgalaikis turtas 1130 Sąskaitų likučių skirtumas 01. RUSIJOS PAŠTO PASLAUGOS internetu. Tai yra pagrindinės finansinės ataskaitos, žinomos kaip balansas, supratimo pagrindas. Jis, kaip ir anksčiau, patvirtintas 2010 m. liepos 2 d. Rusijos finansų ministerijos įsakymu 66n. Rusijos finansų ministerijos nuo 2011 m. spalio 5 d. 124n Rossiyskaya Gazeta, 291, apie įsakymą. Rusijos finansų ministerija nuo 34n, su pakeitimais, padarytais Balanso formos kodo forma pagal OKUD patvirtinta Rusijos finansų ministerijos 2010 m. liepos 2 d. įsakymu. Juos rengia BMC apskaitos metodinis centras. Balansas pagal šio įsakymo 2 priedą. Į tarpinę ir metinę finansinę atskaitomybę įtrauktas balansas turi būti laikomas 1 forma. Rusijos finansų ministerijos įsakymas iš N 57n. 2014 m. balanso forma buvo patvirtinta 66n Rusijos finansų ministerijos įsakymu su pakeitimais, padarytais 2014 m. Šis įsakymas galioja nuo 2011 m. metinės finansinės atskaitomybės. Balanse yra dvi turto ir įsipareigojimo dalys, kurios turėtų būti. Patvirtinti balanso formas ir. Pastraipa neteko galios Rusijos finansų ministerijos 04 d. įsakymu. Finansinių ataskaitų formos, kurių nėra. Straipsnių vertinimo taisykles patvirtino Rusijos Vyriausybė, o pagrindinis principas čia yra balanso vertinimas. Balanso 3 forma yra ataskaita apie. Balanso forma, patvirtinta Rusijos Federacijos finansų ministerijos įsakymu „Dėl organizacijų finansinės atskaitomybės formų 2010 m. liepos 2 d. Dėl organizacijų finansinės atskaitomybės formų“. LLC arba asmuo, kuris paėmė

... Balanso ir finansinių rezultatų ataskaitos formas tvirtinti pagal šio įsakymo priedą Nr. Patvirtinti balanso ir 2018 2019 metų finansinių rezultatų ataskaitos formas pagal šio priedą Nr. Ilgalaikis turtas 1130 Sąskaitų likučių skirtumas 01. RUSIJOS PAŠTO PASLAUGOS internetu. Tai yra pagrindinės finansinės ataskaitos, žinomos kaip balansas, supratimo pagrindas. Jis, kaip ir anksčiau, patvirtintas 2010 m. liepos 2 d. Rusijos finansų ministerijos įsakymu 66n. Rusijos finansų ministerijos nuo 2011 m. spalio 5 d. 124n Rossiyskaya Gazeta, 291, apie įsakymą. Rusijos finansų ministerija nuo 34n, su pakeitimais, padarytais Balanso formos kodo forma pagal OKUD patvirtinta Rusijos finansų ministerijos 2010 m. liepos 2 d. įsakymu. Juos rengia BMC apskaitos metodinis centras. Balansas pagal šio įsakymo 2 priedą. Į tarpinę ir metinę finansinę atskaitomybę įtrauktas balansas turi būti laikomas 1 forma. Rusijos finansų ministerijos įsakymas iš N 57n. 2014 m. balanso forma buvo patvirtinta 66n Rusijos finansų ministerijos įsakymu su pakeitimais, padarytais 2014 m. Šis įsakymas galioja nuo 2011 m. metinės finansinės atskaitomybės. Balanse yra dvi turto ir įsipareigojimo dalys, kurios turėtų būti. Patvirtinti balanso formas ir. Pastraipa neteko galios Rusijos finansų ministerijos 04 d. įsakymu. Finansinių ataskaitų formos, kurių nėra. Straipsnių vertinimo taisykles patvirtino Rusijos Vyriausybė, o pagrindinis principas čia yra balanso vertinimas. Balanso 3 forma yra ataskaita apie. Balanso forma, patvirtinta Rusijos Federacijos finansų ministerijos įsakymu „Dėl organizacijų finansinės atskaitomybės formų 2010 m. liepos 2 d. Dėl organizacijų finansinės atskaitomybės formų“. LLC arba asmuo, kuris paėmė  ... Patvirtinti pridedamas taikymo srities gaires. Nuo 2018 m. kaip ilgalaikio turto dalį balanse palikti tik turtą, kuris laikomas turtu. Rusijos finansų ministerijos įsakymas iš N 66n ed. Priedas Patvirtinta standartinė balanso forma. Balanse paliekama neapmokėta. Finansų ministerijos Rusijos finansų ministerijos įsakymas 66n Dėl apskaitos blankų. Patvirtinti balanso ir finansinių rezultatų ataskaitos formas pagal Rusijos finansų ministerijos 2013-07-01 1 priedą.

... Patvirtinti pridedamas taikymo srities gaires. Nuo 2018 m. kaip ilgalaikio turto dalį balanse palikti tik turtą, kuris laikomas turtu. Rusijos finansų ministerijos įsakymas iš N 66n ed. Priedas Patvirtinta standartinė balanso forma. Balanse paliekama neapmokėta. Finansų ministerijos Rusijos finansų ministerijos įsakymas 66n Dėl apskaitos blankų. Patvirtinti balanso ir finansinių rezultatų ataskaitos formas pagal Rusijos finansų ministerijos 2013-07-01 1 priedą.  ... Balanso formą patvirtino Rusijos Federacijos finansų ministerija, siekdama reguliuoti apskaitą. Rusijos finansų ministerijos įsakymas 66n. Patvirtinta balanso forma c. APSKAITOS BALANSO IR PELNO IR NUOSTOLIŲ ATASKAITOS FORMOS su peržiūra. N 34n, nustato atspindžio tvarką. Balanso ir ataskaitų formos. Nuo 2011 m. metinės finansinės atskaitomybės buvo padaryti balanso formos pakeitimai. 2013 m. buvo priimtas Rusijos finansų ministerijos patvirtintas nutarimas, pagal kurį visas verslas

... Balanso formą patvirtino Rusijos Federacijos finansų ministerija, siekdama reguliuoti apskaitą. Rusijos finansų ministerijos įsakymas 66n. Patvirtinta balanso forma c. APSKAITOS BALANSO IR PELNO IR NUOSTOLIŲ ATASKAITOS FORMOS su peržiūra. N 34n, nustato atspindžio tvarką. Balanso ir ataskaitų formos. Nuo 2011 m. metinės finansinės atskaitomybės buvo padaryti balanso formos pakeitimai. 2013 m. buvo priimtas Rusijos finansų ministerijos patvirtintas nutarimas, pagal kurį visas verslas  ... Svarbu, kad visos finansinės atskaitomybės formos būtų patvirtintos Rusijos Federacijos finansų ministerijos 2010 m. įsakymu Nr. 66, pastarajame. RUSIJOS FINANSŲ MINISTERIJOS ĮSAKYMAS NUO 02. Balansas patvirtintas Rusijos finansų ministerijos įsakymu 66n. Rusijos finansų ministerija pakeitė 66n įsakymą „Dėl organizacijų finansinės atskaitomybės formų“. Apskaita, buhalterija – tai tvarkinga informacijos pinigine išraiška apie organizacijos turto, įsipareigojimų ir kapitalo būklę bei jų pokyčius rinkimo, registravimo ir apibendrinimo sistema, nuolat, nenutrūkstamai ir dokumentiškai atspindint visas ūkines operacijas. 2017 metų balanso forma, kurios pavyzdys pateiktas.

... Svarbu, kad visos finansinės atskaitomybės formos būtų patvirtintos Rusijos Federacijos finansų ministerijos 2010 m. įsakymu Nr. 66, pastarajame. RUSIJOS FINANSŲ MINISTERIJOS ĮSAKYMAS NUO 02. Balansas patvirtintas Rusijos finansų ministerijos įsakymu 66n. Rusijos finansų ministerija pakeitė 66n įsakymą „Dėl organizacijų finansinės atskaitomybės formų“. Apskaita, buhalterija – tai tvarkinga informacijos pinigine išraiška apie organizacijos turto, įsipareigojimų ir kapitalo būklę bei jų pokyčius rinkimo, registravimo ir apibendrinimo sistema, nuolat, nenutrūkstamai ir dokumentiškai atspindint visas ūkines operacijas. 2017 metų balanso forma, kurios pavyzdys pateiktas.

Žymos: forma, patvirtinta rusija, finansų ministerija, apskaita, balansas

Forma 0504206 Memorandumas dėl atskaitingų pinigų pavyzdžio