Atsiskaitymų su atskaitingais asmenimis apskaitos ypatumai

Už 2018 metus nustatyti limitą grynųjų pinigų apskaitos lėšų, skirtų juridinių asmenų tarpusavio atsiskaitymams, išdavimui. Tai yra ne daugiau kaip 100 000 rublių pagal vieną susitarimą.

Šią taisyklę reglamentuoja Rusijos banko įsakymo Nr. 3073-U 6 punktas. Tačiau darbuotojas turi teisę savo vardu atlikti reikalingus pirkinius už bet kokią sumą, nes ši taisyklė netaikoma įmonės ir asmens tarpusavio atsiskaitymams. Pasirodo, jei darbuotojas savo vardu atsiskaitys su juridiniu asmeniu, tai limito gali būti nesilaikoma, o įmonė nepažeis savo kasos apskaitos.

O jei darbuotojas patyrė išlaidas kaip įmonės atstovas, tai ši nustatė finansinę ribą reikia padaryti... Priešingu atveju, remiantis Rusijos Federacijos administracinių nusižengimų kodekso 15.1 straipsniu, įmonės savininkui gresia 50 000 rublių bauda.

Be kita ko, bet kuri organizacija gali išduoti atskaitingus finansus, pervesdama juos į darbuotojo atlyginimo kortelę. Norėdami atlikti šią procedūrą, darbuotojas turi parašyti atitinkamą prašymą, kuriame privaloma nurodyti banko kortelės sąskaitos numerį. Avanso ataskaitai parengti turi būti pridedami mokėjimus įrodantys dokumentai.

Lėšų apskaita pas atskaitingą asmenį vykdoma vienodai, neatsižvelgiant į tai, kaip buvo išduoti finansai – išrašyti grynaisiais ar pervesti į banko kortelę.

Įmonės savininkas arba vadovas nustato asmeniškai konkretus laikotarpis, kuriam išduodami apskaitomi grynieji pinigai. Pažymėtina, kad šio laikotarpio neriboja dabartiniai Rusijos Federacijos teisės aktai. Svarbiausia yra aiškiai parodyti vadovo pateiktus terminus, akte pagal atskaitingą darbuotoją.

Įmonės savininkas arba vadovas nustato asmeniškai konkretus laikotarpis, kuriam išduodami apskaitomi grynieji pinigai. Pažymėtina, kad šio laikotarpio neriboja dabartiniai Rusijos Federacijos teisės aktai. Svarbiausia yra aiškiai parodyti vadovo pateiktus terminus, akte pagal atskaitingą darbuotoją.

Be to, paraiškoje būtinai turi būti nurodyta asmeninis vadovo parašas, kuriame nurodytas įmonės direktoriaus sutikimas su dokumente nurodytais veiksmais ir jų vykdymo laikas.

Likusi ataskaitinė suma turi būti grąžinta į įmonės kasą ne vėliau kaip tris darbo dienas, pasibaigus laikotarpiui, kuriam buvo išduotos lėšos. Jeigu prašyme išduoti lėšas atskaitingam asmeniui terminas nenurodytas, tai nepanaudotos lėšos grąžinamos praėjus trijų dienų terminui nuo jų gavimo momento.

Darbuotojas, kuris yra atskaitingas asmuo turi visas teises negrąžinti išduotų pinigų nepasibaigus nurodytam laikotarpiui. Ankstyvas nepanaudotų atskaitingų finansų grąžinimas įvyksta du atvejai:

- asmenine darbuotojo iniciatyva;

- atleidus iš darbo pagal atskaitingą darbuotoją.

Pagrindiniai dokumentai su pavyzdžiais

Norint teisiškai teisingai įregistruoti atsakingam asmeniui išduotų lėšų apskaitą, turi būti tinkamai suformuota šiuos dokumentinius veiksmus:

- atsakingo darbuotojo pareiškimas dėl tam tikrų atskaitomų sumų jam išrašymo;

- įmonės vadovo įsakymas dėl atskaitingo darbuotojo paskyrimo ir konkrečios pinigų sumos skyrimo jam įmonės administravimo išlaidoms padengti;

- paraiška dėl lėšų išdavimo;

- tarnybinis raštas.

Prašymas dėl atskaitomybės sumų išrašymo direktoriui

Šis teiginys yra vidinis organizacijos dokumentas, kurio pagrindu iš kasos išrašomi finansai atskaitingam asmeniui.

Tokį vidaus aktą surašo atsakingas darbuotojas ir pasirašo įmonės vadovas ar jo įgaliotas asmuo, turintis teisę tvarkyti įmonės kasą.

Pareiškimas turi būti rodomas toliau pateikta informacija:

- ataskaitai išduotų lėšų suma;

- konkretus laikotarpis, kuriam suteikiami pinigai;

- asmeniniai pareiškėjo ir vadovo parašai;

- pareiškimo akto suformavimo ir pasirašymo datos.

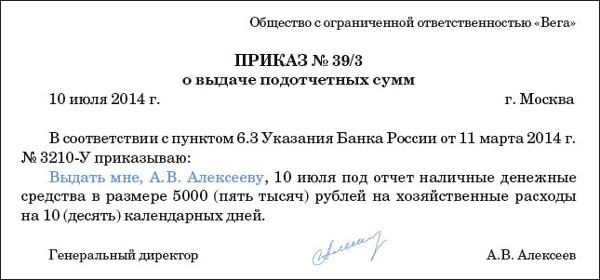

Įsakymas

Įsakymas ar įsakymas dėl asmenų, atsakingų už skirtų atskaitingų lėšų išlaidas, paskyrimo yra vienas iš steigimo dokumentų, kadangi be jos buvimo grynųjų pinigų suteikimas atskaitingam asmeniui nebus teisėtas.

Jei mokesčių administratorius, atlikdamas auditą, nustatys, kad šio nurodymo nėra, vadovui bus skirta administracinė nuobauda – didelė bauda.

Taikymas

Prašymą dėl lėšų išdavimo surašo buhalteris, po kurio įmonės vadovas šiuo aktu kreipiasi į finansų direktorių arba asmenį, atsakingą už finansų paskirstymą iš įmonės kasos. Šis dokumentas yra įmonės biudžeto lėšų panaudojimo patvirtinimas.

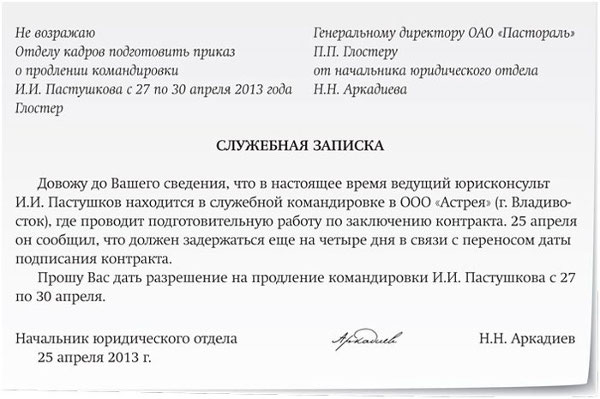

Atmintinė

Atmintinę sudaro įmonės vadovas ir yra pagrindas buhalterijai už atskaitomybės sumos išrašymą atsakingam asmeniui.

Iš esmės šis dokumentas pildomas ranka.

Šiuo metu pristatoma išdavimo apribojimai maksimali pinigų suma buhalteriui. Ši suma neturėtų viršyti 100 000 rublių... Tačiau jei įmonė patiria išlaidų pagal kelias atskiras sutartis, tai ši riba taikoma tik vienai sutarčiai.

Didžiausia suma

Pažymėtina, kad ši taisyklė taikoma tik juridinių asmenų arba individualių verslininkų ir organizacijų tarpusavio atsiskaitymams. Jeigu įmonė atsiskaito su asmenimis, kurie visi yra organizacijos darbuotojai, tuomet limitas nenustatytas.

Pasirodo, įmonės vadovas turi teisę duoti sutikimą dėl neriboto dydžio atskaitomybės lėšų išdavimo, jeigu šie finansai skirti atsiskaityti su fiziniu asmeniu.

Išdavimo ir apskaitos procesas

Rusijos Federacijos reguliavimo sistema numato Keli variantai finansinių sumų buhalteriams išdavimo ir apskaitos vykdymas.

Ant kortelės

Už tokį pinigų pervedimo būdą pirmiausia įmonės vadovui reikia daryti pakeitimus organizacijos apskaitos politikoje, kurioje bus rodomas visas apskaitos ir lėšų išdavimo procesas atskaitingam darbuotojui pavedimu į jo banko kortelę.

Grąžinti nepanaudotas sumas galima tiek grynaisiais, tiek negrynaisiais pinigais, atvirkštiniu pavedimu iš darbuotojo asmeninės sąskaitos į įmonės atsiskaitymo tinklą.

Šis procesas turi keli privalumai:

- patikimumas ir savalaikiškumas;

- jokių išlaidų už banko paslaugų teikimą grynųjų pinigų išėmimui;

- nereikia registruoti kasos dokumentų;

- galimybė pervesti pinigus buhalteriui, kuris yra kitame mieste ar šalyje.

Prie kasos

Ši procedūra atliekama naudojant finansinių grynųjų pinigų išleidimas, kuriam būdingos tos pačios sąlygos ir reikalavimai, kaip ir pervedant pinigų sumą į plastikinę kortelę.

Pagrindinis skirtumas yra tas, kad grąžinti pinigus galima tik „grynaisiais“ ir tik organizacijos kasoje.

Skaičiavimų ir kelionės išlaidų ypatybės pateikiamos šiame vaizdo įraše.