Vidinė grąžos norma IRR. Formulės ir skaičiavimo pavyzdys

IRR skaičiavimo formulė naudojama analizuojant santykinį investicinių projektų pelningumą. IRR leidžia ne tik palyginti projektus pagal pelningumą, bet ir kitą rinkoje esantį turtą.

Ekonominė vidinės grąžos normos prasmė

IRR taip pat vadinamas vidine grąžos norma arba IRR. Reikalingas rodiklis, kuris įvertintų ne absoliučią pajamų vertę, o santykinį, yra suprantamas - labai patogu paimti šią vertę ir palyginti ją su visais įmanomais rinkos kursais, nesvarbu, ar tai būtų obligacijų, indėlių, ar paskolų kaina. Matant, kiek turto grąžos normos yra didesnės ar mažesnės nei projekto normos, nesunku priimti sprendimą dėl nuosavų lėšų investavimo. Tuo pačiu metu, lyginant pelningumą ir finansavimo išlaidas, taip pat nesunku priimti sprendimą pradėti projektą pasiskolintomis lėšomis, jei grąžos norma gerokai viršija paskolos kainą.

Taigi, IRR apskaičiavimo formulė išsprendžia poreikį įvertinti maksimalias kapitalo išlaidas, kuriomis projektas išlieka veiksmingas, tai yra ribinę normą, nuo kurios jis patenka į neigiamą teritoriją. Šis rodiklis turėtų panaikinti grynąją dabartinę vertę NPV .

Praktiškai šis rodiklis vadinamas projekto saugumo riba, nes atotrūkis tarp IRR ir kapitalo išlaidų parodo, kokią didelę paskolos (ar kitos rūšies finansavimo) normą projektas gali atlaikyti. Jei projekto rodiklio vertė yra didesnė už įmonės kapitalo kainą (ty WACC), tai turėtų būti priimta.

IRR skaičiavimo formulė

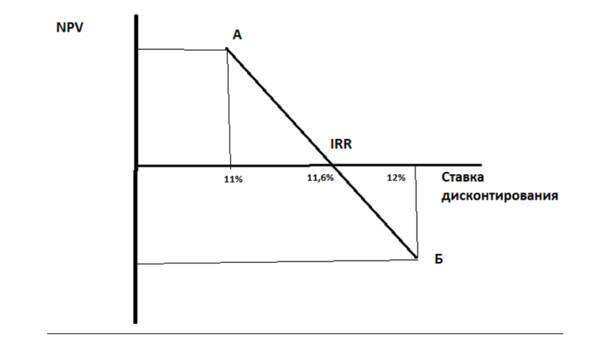

Grafinis nustatymo metodas

1 paveikslas

Sukuriame koordinačių sistemą (1 pav.), Kur funkcijos vertė ordinatėje yra NPV, o abscisėje - diskonto normos. Mes pasirenkame dvi diskonto normas, kad viena norma (taške „A“) NPV vertė būtų teigiama, kita - taške „B“ - neigiama, tuo tarpu kuo arčiau NPV vertė artėja prie nulio iš apačios ir iš viršaus, tuo tikslesnis bus sprendimas. Sujunkime du diagramos taškus su segmentu - atkarpos susikirtimo taškas su abscisės ašimi yra vidinės grąžos norma. Mūsų pavyzdyje, jei taške "A" diskonto norma yra 11%, o "B" - 12%, tai abscisės susikirtimo taške norma (apžiūrint) yra maždaug (11,6%). Tai nėra tikslus metodas, tačiau jis leidžia suprasti vidinės grąžos normos vertę.

Skaičiavimo metodas

Tikslesnis sprendimas pateikiamas pagal IRR apskaičiavimo formulę:

IRR = r1 + NPV1 x (r2 - r1) / (NPV1 - NPV2),

kur r1 yra pritaikymo metodu nustatyta diskonto norma, atitinkanti teigiamą apskaičiuotą NPV1 vertę,

r2 - pritaikymo metodu nustatyta diskonto norma, kuri atitinka neigiamą apskaičiuotą NPV2 vertę.

Mūsų pavyzdyje r1 = 11%, r2 = 12%. Tarkime, NPV1 = 120, NPV2 = -90, tada:

IRR = 11% + 120 x (12% -11%) / (120- (-90)) = 0,11 + 120 x (0,01) / 210 = 0,11 + 0,0057 = 0,1157 arba 11,57%.

IRR skaičiavimo problemos ir jų sprendimas

IRR skaičiavimo formulėje yra trūkumų, į kuriuos reikia atsižvelgti. Taigi rodiklio nėra, jei NPV vertės ženklas nesikeičia. Tai reiškia, kad jei projektas iš karto uždirbs pelną, investavimo etape nesileisdamas į minusą, tada toks projektas neturės IRR. Situacija reta, bet gana tikėtina, pavyzdžiui, jei pasirenkamas skaičiavimo intervalas - metai, o neigiami pinigų srautai atsiranda tik pirmaisiais mėnesiais, o metų pabaigoje projektas yra teigiamoje teritorijoje. Grafinėje skaičiavimo iliustracijoje matysime, kad NPV pokyčių trajektorija niekada nekerta abscisės esant jokiai diskonto normos vertei.

Maistas vienai akimirkai. Pagal mūsų formulę apskaičiuotas rodiklis gali turėti fantastiškai didelių verčių. Ši galimybė taip pat įmanoma, pavyzdžiui, jei pradinės investicijos nėra didelės ir NPV sparčiai auga.

Gali būti, kad yra keletas IRR verčių, tai yra situacija, kai pagal verslo modelį NPV rodiklis skirtingais laikotarpiais lemia kelis nulinius kirtimus (ženklų pakeitimus), pavyzdžiui, jei projektas yra svarbus etapas ir jam reikia didelių injekcijų viršijantys projekto įgyvendinimo metu sukauptas lėšas. Šiuo atveju vidinė grąžos norma yra beprasmė.

Pagrindinis trūkumas yra tas, kad formulė daro prielaidą, kad teigiami pinigų srautai reinvestuojami į projektą pagal vidinę grąžos normą 0

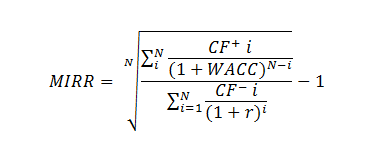

Problemą galite išspręsti naudodami pakeistą IRR (modifikuota vidinė grąžos norma, MIRR) formulę:

Kur CF + - įplaukiantys i -ojo laikotarpio projekto pinigų srautai,

CF - i -ojo laikotarpio projekto išeinantys pinigų srautai,

WACC - svertinė vidutinė kapitalo kaina (norminė grąžos norma),

N yra projekto trukmė.

Ištekėjimai diskontuojami pagal projekto finansavimo šaltinio kainą. Pinigų įplaukoms taikomas padidinimas - srauto vertė priartinama prie projekto užbaigimo momento. Sukaupimas atliekamas pagal palūkanų normą, lygią reinvestavimo lygiui.

MIRR išsprendžia ir daugelio IRR problemą, ir netinkamai įvertina reinvestuotus srautus.

Integruotas „MS Excel“ įrankių rinkinys apima MIRR () funkciją MIRR apskaičiavimui.

Jei MIRR yra didesnė už diskonto normą - r, projektas yra efektyvus ir turėtų būti įgyvendintas.

Dažnai pasitaiko klaida apskaičiuojant IRR, jei naudojamas mėnesinis pinigų srautų suskirstymas. Šiuo atveju norma, gauta naudojant IRR () funkciją kaip projekto IRR, yra neteisinga. Taip pat klaida padauginti gautą IRR normą iš mėnesių skaičiaus per metus - 12 * IRR mėnesių. Mėnesio skaičiavimas turi būti teisingai suderintas su metiniu ekvivalentu - sudėtinė palūkanų formulė turi būti taikoma IRR, apskaičiuotai naudojant integruotą „Excel“ įrankių rinkinį, tada pamatysime teisingą jo vertę. Teisinga mėnesinių pinigų srautų formulė yra (1 + IRR mėnesiai) 12 -1,

kur IRR mėnuo apskaičiuojamas pagal „Excel“ vertę. Ketvirčio suskirstymui atitinkamai (1 + IRR qt) 4 -1.

Apskritai, lyginant IRR su WACC, gauname priklausomybes:

IRR yra daugiau nei WACC - projektą verta priimti ir finansuoti;

IRR yra mažesnis nei WACC - projektas atneš nuostolių ir jo reikėtų atsisakyti;

IRR yra lygus WACC - reikia peržiūrėti projektą arba pakeisti pagrindinius parametrus.

Santrauka

IRR yra santykinis projekto efektyvumo rodiklis, kurio pagrindinė užduotis yra pateikti vadovybei maksimalių projekto finansavimo šaltinių išlaidų sąmatą, kai ji nėra nuostolinga.

Rodiklis gali pateikti neadekvačius ir prieštaringus įvertinimus (itin didelės vertės, IRR nėra, jei nėra neigiamų projekto pinigų srautų verčių, IRR įvairovė), ir šiuo atveju jis turėtų būti modernizuotas arba aiškinamas teisingai.

Jūs neturėtumėte naudoti IRR kaip nepriklausomo ir vienintelio investicijų rodiklio. Tačiau jis priklauso rodiklių, kuriuos „turi turėti“ investicijų analizė, sąrašui - visiems analitikams, finansų direktoriams ir vadovams.