Ilgalaikis turtas pagal supaprastintą mokesčių sistemą: apskaita pajamų ir išlaidų knygoje

Ilgalaikio turto įsigijimo pagal supaprastintą apmokestinimo sistemą išlaidų nurašymo tvarka priklauso nuo turto tarnavimo laiko ir jo įsigijimo momento (prieš arba po perėjimo prie specialaus režimo). Pavaizduokime ją diagramos pavidalu:

* Į sumas, išleistas ilgalaikio turto pirkimui, gali atsižvelgti tik tos supaprastintos mokesčių sistemos organizacijos, kurios pasirinko objektą „pajamos atėmus išlaidas“.

Kaip matote, ilgalaikis turtas pagal STS gali būti nurašomas įvairiais būdais. Todėl, atspindėdami sandorius dėl turto pajamų ir išlaidų knygoje, galite klysti. Norėdami to išvengti, straipsnyje su pavyzdžiais parodysime, kaip užpildyti pajamų ir išlaidų knygą šiuo ar kitu atveju. Atkreipkite dėmesį, kad nuo 2013 m. Sausio 1 d. Apskaitos knyga turi būti tvarkoma tokia forma, patvirtinta Rusijos finansų ministerijos 2012 m. Spalio 22 d. Įsakymu Nr. 135n.

Ilgalaikis turtas pagal supaprastintą apmokestinimo sistemą pajamų ir išlaidų knygoje

Pirmiausia nuspręskime, kas priklauso ilgalaikiam turtui pagal Rusijos Federacijos mokesčių kodekso 26.2 skyriaus taisykles. Pereikime prie kodekso 346.16 straipsnio 4 dalies. Jame sakoma, kad šiuo atveju būtina vadovautis Rusijos Federacijos mokesčių kodekso 25 skyriaus nuostatomis. Be kita ko, tai reiškia, kad pradinė turto vertė turėtų būti didesnė nei 40 000 rublių. Tik šiuo atveju į jį atsižvelgiama kaip į ilgalaikį turtą.

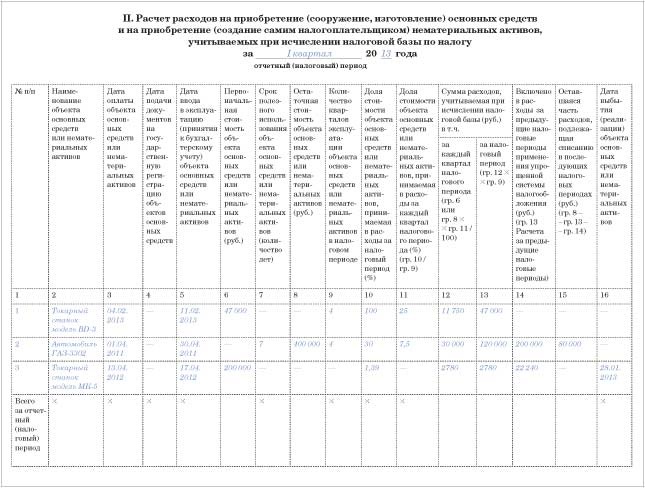

Dabar apie tai, kurioje knygos dalyje parodysite išlaidas, susijusias su ilgalaikio turto pirkimu. II skyrius skirtas tam. Čia apskaičiuokite kiekvieną objektą atskirai. Galų gale, tarnavimo laikas gali skirtis, o tai reiškia, kad nurašymo procedūra bus kitokia.

Bendrosios II skirsnio pildymo taisyklės yra šios. Atspindėkite kiekvieno ataskaitinio (mokestinio) laikotarpio informaciją. Tai yra, pirmiausia įvesite pirmo ketvirčio duomenis, tada pusmečio, 9 mėnesių ir metų duomenis. Įrašykite paskutinę ataskaitinio ar mokestinio laikotarpio datą.

Tada sumas pervesite iš paskutinės II skyriaus lentelės eilutės į knygos I skirsnį, būtent į 5 skiltį „Išlaidos, į kurias atsižvelgiama apskaičiuojant mokesčių bazę“. Įrašą reikės perkelti į paskutinę ketvirčio dieną.

Ilgalaikio turto, įsigyto pagal supaprastintą mokesčių sistemą, apskaita

Per metus specialiu režimu įsigyto ilgalaikio turto savikainą galite visiškai nurašyti lygiomis dalimis. Natūralu, kad atspindėjus tokį turtą sąskaitoje 01 „Ilgalaikis turtas“. Na, su sąlyga, kad sumokėjote su tiekėju.

Pabrėžiame: geriau tolygiai atspindėti ilgalaikio turto pirkimo išlaidas. Tokį požiūrį rekomendavo Rusijos finansų ministerijos atstovai 2012 m. Kovo 27 d. Laiške Nr. 03-11-11 / 103.

Knygos II skyriaus 11 skiltyje parodykite išlaidų dalį, kurią nurašote kiekvieną ketvirtį. Tačiau ilgalaikio turto tarnavimo laikas šiuo atveju neturi reikšmės. Todėl nereikia pildyti knygos II skyriaus 7 skilties.

Nustatydami, kiek išlaidų nurašyti per tam tikrą laikotarpį, atsižvelkite į turto vertę su PVM. Juk jūsų įmonė šio mokesčio nemoka ir negrąžina iš biudžeto. Ir pagal PBU 6/01 taisykles - būtent pagal jas susidaro pradinė supaprastintoje sistemoje įsigyto turto kaina - į tokią kainą turi būti įskaičiuoti negrąžinami mokesčiai. Ilgalaikis turtas pagal supaprastintą apmokestinimo sistemą apskaitomas kartu su pirkimo PVM. Šis mokestis nėra atskiros išlaidos.

Pavyzdys

UAB „Vega“ nuo 2013 m. Sausio 1 d. Taiko supaprastintą apmokestinimo sistemą ir nustato pajamų ir išlaidų skirtumo mokestį. Prieš supaprastinimą bendrovė taikė bendrą apmokestinimo tvarką. 2014 m. Vasario mėn. Bendrovė įsigijo tekinimo staklę (modelis BD-3) už 47 000 rublių. (atsižvelgiant į PVM). Tą patį mėnesį „Vega LLC“ paleido mašiną ir pervedė mokėjimą tiekėjui. Tai yra, visos sąlygos pripažinti išlaidas yra įvykdytos.

Kadangi įmonė įsigijo ilgalaikio turto pagal supaprastintą mokesčių sistemą, šio turto savikaina gali būti visiškai nurašyta 2014 m.

Kas ketvirtį, nuo kovo 31 d., Buhalteris tolygiai apmokestins įsigytos mašinos kainą. Pajamų ir išlaidų apskaitos knygos II skirsnį supaprastinta forma jis užpildė taip:

Prieš supaprastintą mokesčių sistemą įsigyto ilgalaikio turto apskaita

Išspręskime tą ilgalaikį turtą, kurį bendrovė nusipirko prieš pereidama prie supaprastinimo. Kaip greitai nurašysite jo kainą, priklauso nuo to, kiek toks objektas gali tarnauti: ne ilgiau kaip 3 metus, nuo 3 iki 15 ar daugiau nei 15 metų. Terminą apibrėžiate pagal klasifikaciją, patvirtintą 2002 m. Sausio 1 d. Rusijos Federacijos Vyriausybės dekretu Nr. Bet kokiu atveju reikia atsižvelgti į ilgalaikio turto likutinę (!) Vertę. Tai yra tas, kuris buvo įregistruotas mokesčių apskaitoje tą dieną, nuo kurios pradėjote taikyti supaprastintą mokesčių sistemą. Paprastai tai yra sausio 1 d. Būtent ši suma turi būti nurodyta knygos II skyriaus 8 skiltyje.

Tarnavimo laikas neviršija 3 metų

Ilgalaikis turtas, kurio naudojimo laikotarpis ne ilgesnis kaip 3 metai, gali būti nurašytas į sąnaudas pirmaisiais supaprastinto kodekso taikymo metais. Bet vėl, tolygiai.

Tai yra, nurašymo procedūra šiuo atveju yra panaši į tą, kuri turėtų būti taikoma paprastinimo proceso metu įsigytam turtui. Bet ten jūs atsižvelgsite į pradines objekto išlaidas. Ir čia, kartojame, - likutis.

Tarnavimo laikas yra nuo 3 iki 15 metų imtinai

Jūs nustatėte, kad įsigytas turtas priklauso objektų grupei, kurios naudojimo laikas yra nuo 3 iki 15 metų. Tokiu atveju ilgalaikio turto likutinę vertę nurašysite kaip išlaidas per 3 metus. Be to, pirmaisiais supaprastinto kodo naudojimo metais galima atsižvelgti į pusę išlaidų. Antraisiais metais - 30 proc. Likusius 20 procentų nurašysite per trečius metus.

Tuo pačiu metu kiekvienais metais išlaidas pripažinkite tolygiai - ketvirčio pabaigoje. Knygos II skyriaus 10 skiltyje parodykite išlaidų dalį, susijusią su einamaisiais metais.

Pavyzdys

Panaudokime ankstesnio pavyzdžio sąlygas. Nuo 2013 m. Sausio 1 d., Tai yra, pereinant prie supaprastintos mokesčių sistemos, ilgalaikis turtas registruojamas „Vega LLC“ mokesčių apskaitos įrašuose. Tai automobilis (modelis GAZ-3302), kurio likutinė vertė yra 400 000 rublių.

Mašinos tarnavimo laikas yra 7 metai. Tai numatyta klasifikacijoje. Todėl supaprastinant turtas turi būti nurašytas per trejus metus.

2013 metais „OOO Vega“ nurašė pusę automobilio likutinės vertės kaip išlaidas. Ir 2013 m. Ji galės atsižvelgti į 30 procentų išlaidų, tai yra, 120 000 rublių. (30 000 rublių kiekvieną ketvirtį). Buhalteris šias išlaidas atspindėjo knygos II skyriuje /

Tarnavimo laikas viršija 15 metų

To ilgalaikio turto likutinė vertė, kuri truks daugiau nei 15 metų ir turės būti nurašyta per 10 metų ir tolygiai.

Ilgalaikio turto pardavimo sandorių apskaita pagal supaprastintą mokesčių sistemą

Jūsų įmonė gali ne tik pirkti turtą, bet ir parduoti seną turtą. Tokie sandoriai, žinoma, taip pat turi būti įrašyti į pajamų ir išlaidų knygą (II skyrius). Tačiau tai, kokias sumas atspindite, priklauso nuo to, kiek laiko nuosavybė dirbo jūsų organizacijai.

Jei ilgalaikis turtas bendrovei tarnavo mažiau nei 3 metus (o kai jis yra septintosios -dešimtosios nusidėvėjimo grupių objektas - mažiau nei 10 metų), tada anksčiau sąnaudose apskaitytos sumos turės būti perskaičiuotos. Ar parduodate turtą, kuris buvo naudojamas ilgiau? Tada nereikia koreguoti. Apsvarstykime abu variantus išsamiau.

Turtas tarnavo mažiausiai trejus (10) metų

Tarkime, kad turto pardavimo dieną faktinis jo tarnavimo laikas viršijo 3 metus. Arba 10 metų - jei kalbame apie septintos -dešimtosios nusidėvėjimo grupių objektus.

Kaip minėjome anksčiau, šiuo atveju jums nereikia koreguoti išlaidų. Tiesiog tą dieną, kai mokėjimas gaunamas iš pirkėjo, atspindėkite visą gautą sumą I skyriaus 4 skiltyje.

Pagrindinė priemonė naudojama mažiau nei trejus (10) metų

Jei turtas jums tarnavo mažiau nei 3 metus (10 metų - septintosios – dešimtosios nusidėvėjimo grupių ilgalaikiam turtui), turėsite perskaičiuoti supaprastintos apmokestinimo sistemos mokesčių bazę.

Be to, perskaičiavimas turi būti atliktas, net jei jums pavyko visiškai nurašyti ilgalaikio turto kainą. Iš pradžių nustatytas tarnavimo laikas neturi reikšmės.

Kaip atliekate konversiją? Pirma, nustatykite nusidėvėjimo atskaitymų sumą pagal Rusijos Federacijos mokesčių kodekso 25 skyriaus taisykles. Be to, tais metais, kai ilgalaikio turto savikainą priskyrėte prie išlaidų, naudodami supaprastinimą. Tada susidariusią nusidėvėjimo sumą reikia palyginti su sąnaudomis, nurašytomis pagal supaprastinimą. Jei nusidėvėjimas pagal pajamų mokesčio taisykles pasirodys mažesnis nei sumos, į kurias atsižvelgėte laiku, turėsite sumokėti įsiskolinimus, baudas ir pateikti patikslintas ankstesnių metų deklaracijas.

Knygoje nėra specialių skyrių, kuriuose galėtumėte atspindėti bazės perskaičiavimą. Todėl tokiais atvejais surašykite laisvos formos pažymėjimus. Ši pagalba gali atrodyti taip:

Knygos II skyriuje būtina nurodyti, kurią dieną jūs pardavėte ilgalaikį turtą (16 skiltis). Be to, atspindėkite ir nusidėvėjimo mokesčių sumą, sukauptą pagal kodekso 25 skyriaus taisykles ir susijusius su šiais metais. Iš tiesų, apskaičiuojant pajamų mokestį, nusidėvėjimas skaičiuojamas už tą mėnesį, kai turtas buvo parduotas.

Pavyzdys

Panaudokime pirmojo pavyzdžio sąlygas. 2013 m. Balandžio mėn. Bendrovė įsigijo tekinimo staklę (modelis MK-5) už 200 000 rublių. (atsižvelgiant į PVM). Mašinos tarnavimo laikas yra 6 metai (72 mėnesiai). Tą patį mėnesį „OOO Vega“ paleido mašiną ir sumokėjo už ją tiekėjui. Kadangi bendrovė įsigijo ilgalaikį turtą supaprastinimo proceso metu, 2013 m. Jos sąnaudos buvo visiškai nurašytos į sąnaudas (tolygiai II, III ir IV ketvirčius, tai yra 66 666,67 rublių).

2014 m. Sausio mėn. „Vega LLC“ pardavė mašiną. Kadangi faktinis tarnavimo laikas buvo trumpesnis nei treji metai (9 mėnesiai - nuo 2013 m. Gegužės mėn. Iki 2014 m. Sausio mėn.), Buhalteris perskaičiavo supaprastintą 2013 m. Tuo pačiu metu buhalteris 2014 m. Sausio mėn. Sukaupė nusidėvėjimą tiesiniu metodu. Nusidėvėjimo atskaitymų suma yra 2780 rublių. (200 000 rublių × 1,39%) per mėnesį. 2013 metais nusidėvėjimas sudarė 22 240 rublių. (2780 rublių × 8 mėnesiai). Šią sumą buhalterė parodė II skyriuje.