Mokestinių nuostolių paaiškinimo pavyzdys

Inspektoriai gali paprašyti paaiškinimų dėl nuostolių atliekant auditą. Žr. mokesčių nuostolių paaiškinimo pavyzdį.

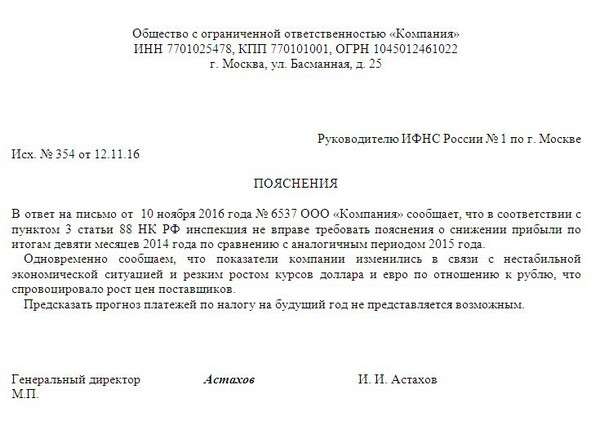

Mokesčių administratorius turi teisę reikalauti paaiškinimų dėl nuostolių (Rusijos Federacijos mokesčių kodekso 88 straipsnio 3 punktas). Atsakyme į prašymą raštu būtina pasakyti, dėl kokių pelno mokesčio deklaracijos rodiklių susidarė nuostoliai ir kodėl išlaidos viršijo pajamas. Pavyzdžiui, įmonė padidino medžiagų ar darbo sąnaudas. Tuo pačiu inspektoriai neturi teisės reikalauti iš įmonės kalbėti apie priemones, kurių ji ketina imtis, kad sumažintų nuostolius.

Be to, įmonė gali, bet neprivalo kartu su nuostolių paaiškinimu pridėti nuostolius patvirtinančius dokumentus.

Žemiau rasite mokesčių nuostolių paaiškinimo pavyzdį.

- Mokestinių nuostolių komisiniai. Veiklos taisyklės 2016 m

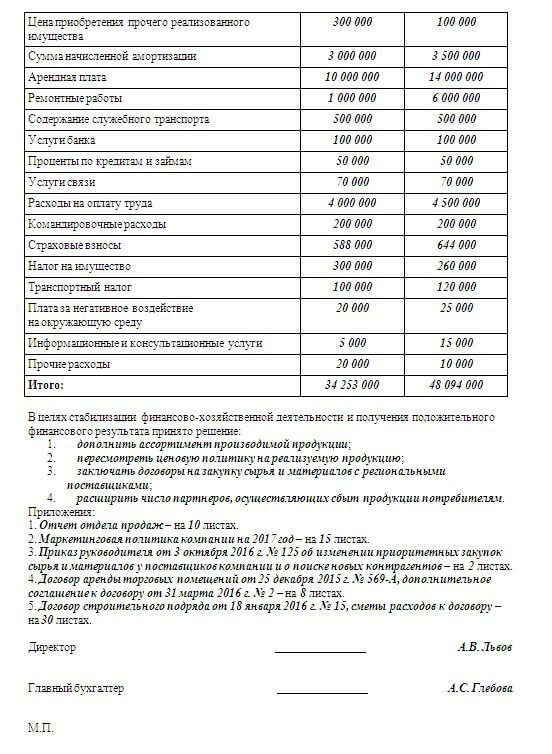

Viena dažniausių klaidų – detalus aprašymas, kokios tiksliai išlaidos išaugo ir kodėl. Bet jums to daryti nereikia. Pakanka apsiriboti bendromis frazėmis. Informacija reikalinga, kad inspektoriai paaiškintų vadovybei išmokų sumažėjimo priežastis. Deklaracijos pakeitimų priežastis galima apibūdinti bendrai. Galite remtis sunkia finansine padėtimi šalyje, valiutų kursų kilimu ir pan.

- Kokie nuostoliai sudomins mokesčių inspekciją metinėse finansinėse ataskaitose

Neretai inspektorių prašoma ne tik paaiškinti pelno mažėjimo priežastis, bet ir numatyti, kokie mokėjimai bus ateinančiais metais. Tikslių skaičių pateikti neverta. Jei įmonės prognozė nepasitvirtins, inspektoriai atkakliai reikalaus papildomų mokesčių.

Bendrovė neprivalo atsakyti į prašymus sumažinti pelną. Tačiau jei organizacija nusprendė atsiųsti paaiškinimus, saugiau laikytis penkių darbo dienų. Tai pašalins nereikalingus ginčus dėl paaiškinimų teikimo terminų laikymosi.

Trumpi mokesčių nuostolių paaiškinimai

Mokesčių nuostolių paaiškinimo pavyzdį galite atsisiųsti naudodami toliau pateiktą nuorodą.