Pranešimas apie 6 gyventojų pajamų mokestį, kokios baudos gresia pažeidėjams

Nuo 2016 m. atsirado nauja mokesčių atskaitomybė 6 gyventojų pajamų mokesčio forma. Ją perduoda visos įmonės ir individualūs verslininkai, einamuoju mokestiniu laikotarpiu mokėję fiziniams asmenims. Kaip ir visose kitose ataskaitose, 6 gyventojų pajamų mokesčio yra nustatytas pateikimo mokesčių inspekcijai terminas, pateikiant būtina forma, kitu atveju mokesčių agentui taikomos baudos.

Ataskaitos už metus teikiamos 4 kartus, kiekvieną ketvirtį... Nustatyti ataskaitų pateikimo terminai:

- Vienas mėnuo – už ketvirtinių ataskaitų pateikimą (pirmasis ketvirtis, šeši mėnesiai ir 9 mėnesiai). Terminas – paskutinė mėnesio, einančio po ataskaitinio laikotarpio, diena. Pavyzdžiui, pusmečio ataskaitą reikia pateikti iki liepos 31 d.;

- balandžio 1 d. – metinei ataskaitai. Metinis skaičiavimas pateikiamas praėjus 3 mėnesiams po mokestinio laikotarpio pabaigos.

Svarbu! Jeigu paskutinė ataskaitos pateikimo data patenka į savaitgalį ar šventinę dieną, 6 gyventojų pajamų mokesčio terminas nukeliamas į kitą darbo dieną.

Už ką gali būti skirta bauda

6 gyventojų pajamų mokesčio dydžio baudos skiriamos šiais atvejais:

- Skaičiavimo nepateikimas arba nesavalaikis pateikimas apžiūrai. Net jei organizacija vėluoja pristatyti, mokesčių administratorius mano, kad ataskaita nebuvo pateikta, ir skiria baudą. Tačiau tai nereiškia, kad praleidus terminą galite neskubėti teikti ataskaitos arba jos visai nepateikti, nes baudos susikaupimo išvengti nepavyks. Bauda už pateikimo termino pažeidimą yra 1000 rublių už kiekvieną pavėluotą mėnesį (įskaitant nepilną). Ataskaita pradedama teikti pasibaigus paskutiniam skaičiavimo pateikimo terminui. Taigi, kuo vėliau mokesčių agentas pateiks informaciją inspekcijai, tuo didesnė bauda bus skirta. Jei vėluojama 10 ar daugiau dienų, mokesčių administratorius blokuos prieigą prie pažeidėjo atsiskaitomosios sąskaitos.

- Pateikimas patikrinimui dėl mokesčių agento pateiktos netikslios informacijos. Inspektoriui pastebėjus skaičiavimo klaidą, taikomos sankcijos. Kadangi norminiuose aktuose nėra dekodavimo, ką reiškia „netiksli informacija“, mokesčių administratorius pateikia paaiškinimus. Agentas bus nubaustas už informacijos netikslumus (aritmetines klaidas), dėl kurių buvo neteisingai apskaičiuotas ir sumokėtas gyventojų pajamų mokestis arba pažeistos fizinių asmenų teisės. Mokesčių inspektoriai matys, kad lauko ir biuro auditų metu duomenys skiriasi. Baudos dydis – 500 rublių. Už kiekvieną netikslią ataskaitą taikomos sankcijos, neatsižvelgiant į tai, kiek klaidų buvo. Jei buhalteris pirmasis pastebės 6 gyventojų pajamų mokesčio apskaičiavimo klaidas, pateikiama atnaujinta ataskaita, tai nuobaudos nebus.

- Ataskaita patikrinimui pateikta netinkamai. Pateikti ataskaitą yra dvi galimybės: popierine arba elektronine forma, per specializuotas programas. Tačiau popierinę ataskaitą gali pateikti tik nedidelės organizacijos (25 darbuotojai, ne daugiau). Likusieji turi siųsti ataskaitas elektroniniu formatu. Bauda už šį pažeidimą yra 200 rublių.

Svarbu! Atsakomybėn traukiamas juridinis asmuo ir pareigūnas. Be organizacijai skirtos baudos, nubaustas ir vadovas. Šiuo atveju taikomas ne mokestis, o administracinis kodeksas. Baudos dydis bus 300–500 rublių.

Dažni pažeidimai

Viena iš dažnų klaidų yra „nulinių“ ataskaitų nepateikimas. Manoma, kad jei įmonėje nėra darbuotojų, skaičiavimo pateikti nereikia. Tai netiesa. Pirma, apskaičiuojant atsižvelgiama į darbuotojų pajamas ir mokėjimus asmenims. asmenų (apmokėjimas už paslaugas pagal GPC sutartis, nuoma ir kt.). Antra, mokestinis laikotarpis yra kalendoriniai metai, ataskaita teikiama kas ketvirtį, pirmoje skaičiavimo skiltyje pateikiama informacija nuo metų pradžios. Todėl, jei įmonė per einamuosius kalendorinius metus fiziniam asmeniui pajamų niekada nemokėjo, nulinio 6 gyventojų pajamų mokesčio pateikti nereikia. Išmokas išskaičiuojantis agentas, sumokėjęs pajamas, pavyzdžiui, sausio mėnesį, privalo pateikti ataskaitas už einamuosius metus, net jei per šį laikotarpį mokėjimų nebebus.

Dėmesio! Organizacijoms, kurioms ataskaitos teikti nereikia, patariama mokesčių inspekcijai atsiųsti laišką (surašytą laisvoje formoje), kad joms tokios pareigos nėra. Inspekcija nežino, kodėl nebuvo pateikta ataskaita, todėl nesuprasdama užblokuos einamąją sąskaitą. Tai nelegalu, bet tokių atvejų pasitaiko.

Dažnos klaidos pildant ataskaitą:

- Neteisingas pajamų atspindys. 020 laukelyje rodomas darbuotojo gautas atlyginimas, sukauptos sumos. Pavyzdžiui, darbuotojas atlyginimą gavo kovo 15 d., bet tuo metu buvo ilgalaikės nedarbingumo atostogose. Priskaičiuotas darbo užmokestis buvo įneštas ir išrašytas darbuotojui tik balandžio 20 d. Kadangi kovą pajamų nebuvo išmokėta, gyventojų pajamų mokestis iš atlyginimų ir šį mėnesį nebuvo išskaičiuotas, šią sumą reikia atspindėti ne pirmojo ketvirčio apskaičiavime, o rodyti pusmečio ataskaitoje.

- Neteisinga atskaitomybė apie mokesčių atskaitymus. 030 eilutėje rodomi asmenų atlikti atskaitymai. asmenų nuo metų pradžios, įskaitant finansinę paramą iki 4000 rublių.

- Antroje dalyje neteisingos datos. 100-120 laukeliai pildomi vadovaujantis mokesčių teisės aktais, todėl 100 skiltyje nurodyta data gali nesutapti su pajamų gavimo data. Pavyzdžiui, mokant atlyginimą, nurodoma paskutinė mėnesio, už kurį buvo priskaičiuota suma, diena. Atitinkamai, data 120 laukelyje taip pat gali neatspindėti įmokos mokėjimo termino, nes nurodo paskutinę dieną, kurią tai galima padaryti pagal įstatymą.

Bauda gali būti ginčijama, tačiau tai daroma tik tais atvejais, kai tam yra teisinės prielaidos, priešingu atveju įmonė patirs papildomų teisinių išlaidų.

Situacijos, kai galima sulaukti nuosprendžio, kuriuo panaikinama bausmė:

- Apskaičiuojant buvo rasta klaidų, dėl kurių mokesčių bazė nebuvo per maža;

- nuo pažeidimo padarymo momento iki jo nustatymo praėjo 3 metai;

- netikslumai buvo padaryti iki 2016 m.

- buvo padaryta klaidų pildant ataskaitą dėl Federalinės mokesčių tarnybos paaiškinimų. Organizacija negali būti nubausta, net jei FTS vėliau pateikė kitokį paaiškinimą.

Jeigu baudos ginčyti nepavyksta, ją reikia sumokėti. Mokėdami turėtumėte teisingai nurodyti mokesčių inspekcijos duomenis, geriau šią informaciją patikslinti mokesčių inspekcijoje.

Svarbu! BCC turėtų būti nurodyta teisingai, nes kodai pateikiami, priklausomai nuo to, kam skirta bauda, pareigūnui ar organizacijai. Jei išrašomos abi baudos, jos mokamos dviem dalimis.

KBK už baudas:

- Organizacijai - 182 1 16 03 010 01 6000 140;

- galvai - 182 1 16 03 030 01 6000 140.

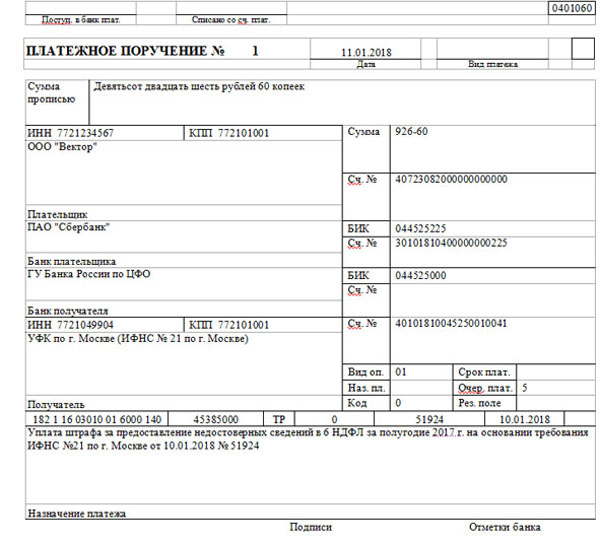

Mokėjimo nurodymo pavyzdys:

Mokesčių agentams reikalinga gyventojų pajamų mokesčio 6 forma. Yra Federalinės mokesčių tarnybos ataskaitų ir aiškinamųjų raštų pildymo taisyklės, nustatyti skaičiavimo pateikimo inspekcijai terminai. Organizacijos, kurios nepaiso teisinių reikalavimų, bus patrauktos atsakomybėn. Priežiūros institucijos turi teisę blokuoti įmonės sąskaitas ir skirti 6 gyventojų pajamų mokesčio baudas tiek pačiai organizacijai, tiek jos vadovui.