Padėkite užpildyti 2-NDFL mėginius

Visi verslo subjektai, kurie pritraukia darbo išteklius į savo ekonominę veiklą, sudarydami sutartis su žmonėmis, pagal įstatymus veikia kaip mokesčių agentai. Tai reiškia, kad įmonės ir individualūs verslininkai turi apskaičiuoti, išskaičiuoti ir išsiųsti į biudžetą gyventojų pajamų mokesčio sumas iš mokėjimų, taip pat pateikti 2 gyventojų pajamų mokestį.

Pagalba 2-NDFL yra ataskaita, kurią darbdavys surašo kiekvienam savo darbuotojui, taip pat kitiems asmenims, kurie turi pajamų iš šio subjekto, ir pateikia ją IFTS, kad patvirtintų mokesčio apskaičiavimą.

Teisės aktai nustato, kad bendrovė sudaro šių metų ataskaitą ir siunčia ją Federalinei mokesčių tarnybos inspekcijai. Tai reikia padaryti vieną kartą, pasibaigus metams.

Ši pažyma naudojama ne tik kaip ataskaita mokesčių inspekcijai, bet ir kaip informacijos apie visas pajamas šaltinis, išduodamas pažymėjimo forma darbuotojui, kai jis atleidžiamas iš darbo, arba tais atvejais, kai jis to prašo dėl asmeninių poreikių. .

Pažymoje darbuotojo pajamos sugrupuotos pagal kodus. , nedarbingumo atostogos, atostogų išmokos, atleidimo iš darbo kompensacija 2 gyventojų pajamų mokesčio pažymoje rodomos kas mėnesį skirtingomis eilutėmis.

Ar man reikia išduoti pažymėjimą darbuotojui atleidžiant?

Atleidžiant iš darbo būtina surašyti 2-NDFL sertifikatus, kad būsimi darbdaviai būtų informuoti apie šio darbuotojo pajamas, gaunamas naudojant naudą, numatytą Rusijos Federacijos mokesčių kodekse. Taip yra dėl to, kad jų teikimui taikomos tam tikros sąlygos, tarp kurių svarbią vietą užima didžiausia pajamų suma, suteikianti teisę į atskaitymus.

Be to, atleidžiant darbuotoją, išduodamas darbuotojas. Šis dokumentas, priešingai nei nagrinėjama pažyma, yra būtinas apskaičiuojant nedarbingumo atostogas naujoje darbo vietoje.

2-NDFL dokumentą darbuotojas taip pat naudoja pildydamas 3-NDFL ataskaitą, kurioje jis apibendrina jose esančią informaciją. Pateikdami 3-NDFL ataskaitą, asmenys patvirtinimui turi pridėti sertifikato duomenis.

Šiuo metu daugelis bankų, kreipdamiesi dėl paskolos, prašo darbuotojo pateikti 2-NDFL formos sertifikatus.

Dėmesio! Asmenys gali gauti 2-NDFL dokumentą paskutinę savo darbo dieną arba, jei reikia, kreiptis į savo buvusį darbdavį su pareiškimu ir po šios datos. Darbuotojas turi teisę neinformuoti buvusio darbdavio apie šio dokumento gavimo tikslą, o įmonė neturi teisės atsisakyti jį išduoti.

Tuo pačiu metu ataskaitą galima surašyti tiek už einamuosius metus, kuriais darbuotojas išeina, tiek apie visus ankstesnius darbo įmonėje metus. Pastaruoju atveju tai turi atsispindėti rašytiniame prašyme.

2-NDFL terminas

Verslo subjekto pareiga išsiųsti 2-NDFL formą į mokesčių ataskaitas yra numatyta Rusijos Federacijos mokesčių kodekse. Jis turi tai padaryti kartą per metus.

2-NDFL ataskaita gali turėti dvi būsenas:

- 1 - naudojamas teikiant ataskaitas bendrai. Jis turėtų būti išsiųstas į IFTS iki kitų metų balandžio 1 d.

- 2 - šios rūšies pažyma pildoma, kai mokesčių agentas negali atskaityti gyventojų pajamų mokesčio iš darbuotojo pajamų (pavyzdžiui, atlyginimas buvo išduotas natūra). Įmonės tokio tipo ataskaitas turi pateikti iki kitų metų kovo 1 d.

Jei šis laikotarpis patenka į nedarbo dieną, jis perkeliamas į kitą darbo dieną.

Tai reiškia, kad už 2017 metus 2 gyventojų pajamų mokesčio ataskaitos, turinčios 1 statusą, turi būti pateiktos iki 2018 m. Balandžio 2 d., O su 2 statusu - iki 2018 m. Kovo 1 d.

Dėmesio! Jei darbuotojas kreipiasi į darbdavį su prašymu surašyti 2-NDFL formos pažymėjimą, tuomet šį dokumentą jam turi išduoti įmonės apskaitos skyrius per tris dienas.

Be 2-NDFL ataskaitų teikimo, kuris pateikiamas kartą per metus, yra ir pakartotinis 6-NDFL pranešimas, kurį mokesčių agentas pateikia kas ketvirtį.

Kur pateikti

Rusijos Federacijos mokesčių kodeksas nustato organizacijos pareigą siųsti ataskaitas Federalinės mokesčių tarnybos inspekcijai jos buvimo vietoje, o asmenims, įregistravusiems verslumą - jų registracijos vietoje.

Teisės aktai numato galimybę ūkio subjektui atidaryti filialus, atstovybes. Jis gali tai padaryti kitose vietose nei pagrindinis adresas. Tokiais atvejais patronuojanti bendrovė ir kiekvienas atskiras padalinys privalo pranešti reguliavimo institucijoms kiekvienoje savo vietoje.

Kartais įmonės darbuotojai gali dirbti patronuojančioje organizacijoje ir filiale, tada jų gyventojų pajamų mokestis iš atlyginimo turi būti sumokėtas kiekvienu adresu pagal darbuotojo gautas pajamas.

Dėmesio! Be to, yra organizacijų, kurios yra dideli mokesčių mokėtojai. Šioms įmonėms suteikiama teisė savarankiškai pasirinkti, kuriai Federalinės mokesčių tarnybos inspekcijai jie mokės mokesčius.

Ataskaitų teikimo metodai

Verslo subjektas gali pateikti ataskaitas keliais būdais:

- Tiesiogiai ant popieriaus Federalinės mokesčių tarnybos inspekcijos inspektoriui - šį metodą galima naudoti tik mažoms įmonėms, kuriose dirba nedaug darbuotojų (mažiau nei 10 žmonių).

- Elektronine forma ataskaita tiesiogiai pateikiama mokesčių inspektoriui. Jis gali būti naudojamas tik tuo atveju, jei įmonės darbuotojų skaičius yra mažesnis nei 3000 žmonių.

- Per elektroninį dokumentų srautą telekomunikacijų kanalais - ataskaita IFTS pateikiama per specialų operatorių, reikalingas elektroninis skaitmeninis parašas (EDS).

- Per pašto skyrius - 2 -NDFL ataskaitos yra siunčiamos mokesčių inspekcijai vertingu laišku su aprašytu priedu.

Atsisiųskite formą ir sertifikato pavyzdį

Atsisiųskite „Excel“ formatu.

Atsisiųskite „Excel“ formatu.

2-NDFL sertifikato užpildymo pavyzdys

Pažvelkime atidžiau į 2-NDFL naujos formos 2016 formos pavyzdžių užpildymą.

Antraštė

Čia, be pačios ataskaitos pavadinimo, įrašomas jos numeris, vykdymo data ir ataskaitinis laikotarpis, už kurį ji yra sudaryta.

Dokumento būsena nurodyta žemiau. „1“ priskiriamas tam, kuris atiduodamas įprasta tvarka, o „2“ - jei neįmanoma išskaičiuoti gyventojų pajamų mokesčio iš darbuotojo.

Dokumento būsena nurodyta žemiau. „1“ priskiriamas tam, kuris atiduodamas įprasta tvarka, o „2“ - jei neįmanoma išskaičiuoti gyventojų pajamų mokesčio iš darbuotojo.

2016 m. Prie ataskaitos buvo pridėtas stulpelis su koregavimo numeriu. Čia galite įvesti šį kodą:

- 00 - už pirmą kartą pateiktą ataskaitą;

- 01-98 - taisymo ataskaitos numeris, tuo pat metu jis veikia ir kaip pataisos numeris;

- 99 - Visų anksčiau išsiųstų dokumentų atšaukimas.

Žemiau yra 4 skaitmenų mokesčių inspekcijos kodas.

Kaip pradėti teisingai pildyti ataskaitą, parodytas 2-NDFL pavyzdys.

1 skyrius - Informacija apie mokesčių agentą

Šiame skyriuje pateikiama informacija apie įmonę ar verslininką.

Pirmiausia nurodomi kodai OKTMO, TIN ir KPP. Juos galite sužinoti iš steigimo dokumentų. Reikia prisiminti, kad verslininkas neturi kontrolinio taško kodo, o TIN kodą sudaro 12 skaitmenų, skirtingai nei įmonės, kurių TIN yra 10 skaitmenų. Toliau turite įrašyti kontaktinį telefono numerį į atskirą stulpelį.

Paskutiniame etape čia įvedamas visas juridinio asmens pavadinimas arba visas juridinio asmens pavadinimas. verslininkas.

2 skyrius. Informacija apie asmenį - pajamų gavėją

Šiame skyriuje pateikiama išsami informacija apie asmenį, apie kurį parengta ataskaita. Pirmiausia užrašomas jo TIN numeris. Šio dokumento formato naujovė yra laukas, kuriame nurodomas užsieniečio TIN, išduotas jo gimtojoje šalyje.

Tada įrašomas visas vardas, patronimas pritvirtinamas, jei yra.

Tada įrašomas visas vardas, patronimas pritvirtinamas, jei yra.

Tuo atveju, jei per ataskaitinius metus pasikeitė vienas iš komponentų (pavyzdžiui, pavardė), tada į sertifikatą jau įrašoma nauja informacija ir pridedamas užpildymo teisingumą patvirtinantis dokumentas.

Jei ataskaita surašoma užsieniečiui, jo pavardę ir vardą leidžiama įrašyti lotyniška abėcėle.

2016 m. Padaugėjo asmenų statusų, dabar galite nurodyti čia:

- „1“ - gyventojui.

- „2“ - nerezidentui.

- „3“ - kvalifikuotam specialistui.

- „4“ - imigrantui iš kitos šalies.

- „5“ yra užsienietis pabėgėlis, o „6“-užsienietis, turintis patentą.

Kvalifikuoti specialistai yra darbuotojai, turintys žinių bet kurioje srityje ir gaunantys ne mažesnį kaip 2 milijonų rublių atlyginimą. per metus.

Kitas žingsnis - užsirašyti darbuotojo gimimo datą, informaciją apie pilietybę (Rusijos kodas - 643), informaciją apie asmens dokumentą.

Adresas gali būti įvestas ir rusų kalba, ir iš kitos šalies - užsienio darbuotojams. Rusijos adresas sudarytas remiantis KLADR. Užsieniečiui taip pat būtina įvesti adresą, kuriuo jis buvo priimtas registruotis.

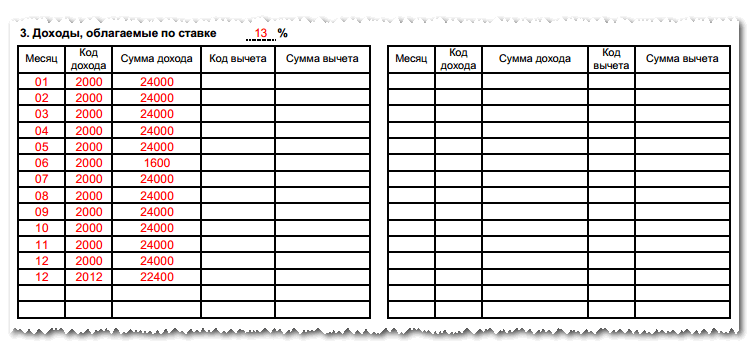

3 skirsnis - Pajamos

Skilties pavadinime yra laukas, kuriame turite įvesti taikomą mokesčių tarifą - jis gali būti 13% Rusijos piliečiams arba 30% užsieniečiams.

Pati skiltis atrodo kaip lentelė, kurioje reikia įvesti eilutėje esančią informaciją apie gautas pajamas ir panaudotus atskaitymus.

Pati skiltis atrodo kaip lentelė, kurioje reikia įvesti eilutėje esančią informaciją apie gautas pajamas ir panaudotus atskaitymus.

Lentelė pildoma tokiu principu. Pirmajame stulpelyje įvedamas mėnesio, kuriam nurodyta informacija, numeris, po kurio įrašomas pajamų kodas ir su juo susijusi suma. Pavyzdžiui, kodas 2000 reiškia atlyginimą, 2012 - atostogų išmoką, 2300 - nedarbingumo atostogas ir kt.

Jei per vieną mėnesį darbuotojas turėjo kelis pajamų šaltinius, kurie atsispindi skirtinguose koduose, tada kiekvienas įrašomas į atskirą eilutę, kurioje mėnesio numeris bus tas pats, tačiau kodas ir suma yra skirtingi.

Kodo ir atskaitymo sumos stulpeliuose pateikiama informacija apie profesinę naudą. Tokie kodai skaičiuojami nuo 403.

4 skyrius - Standartiniai, socialiniai, investicijų ir nekilnojamojo turto mokesčių atskaitymai

Nurodytame skyriuje įrašomi atskaitos kodai, kuriuos darbuotojas naudojo ataskaitiniu laikotarpiu, ir jų suma. Pavyzdžiui, standartinis išskaitymas už pirmąjį vaiką yra 126, už antrą - 127, už trečią ir toliau - 128.

Nuo 2016 metų sertifikate atsirado investicijų atskaitymų sąvoka. Be to, buvo pridėtas laukas, kuriame būtina įvesti pranešimo apie socialinę atskaitą priskyrimą (studijoms, gydymui ir pan.). Panaši eilutė yra ir turto išskaičiavimui, kuris buvo pateiktas dokumente anksčiau.

Nuo 2016 metų sertifikate atsirado investicijų atskaitymų sąvoka. Be to, buvo pridėtas laukas, kuriame būtina įvesti pranešimo apie socialinę atskaitą priskyrimą (studijoms, gydymui ir pan.). Panaši eilutė yra ir turto išskaičiavimui, kuris buvo pateiktas dokumente anksčiau.

Skyrius Nr. 5 - Bendros pajamų ir mokesčių sumos

Šiame skyriuje apibendrinama informacija, kuri buvo pateikta 3 ir 4 skyriuose. Ji pateikiama kaip lentelė.

Stulpelyje „Bendra pajamų suma“ atsispindi ataskaitiniu laikotarpiu gautos pajamos, nurodytos ataskaitoje anksčiau.

Stulpelyje „Bendra pajamų suma“ atsispindi ataskaitiniu laikotarpiu gautos pajamos, nurodytos ataskaitoje anksčiau.

Stulpelis „Mokesčių bazė“ gaunamas atėmus ataskaitiniam laikotarpiui numatytą atskaitymų sumą iš visos pajamų sumos.

Stulpelis „Apskaičiuota mokesčio suma“ yra ankstesnėje skiltyje apskaičiuotos mokesčių bazės ir 3 skirsnio mokesčio tarifo padauginimo rezultatas.

Stulpelį „Fiksuotų mokėjimų suma“ gali užpildyti tik užsieniečiai, dirbantys Rusijoje pagal patentą. Jei jie gavo dokumentą, leidžiantį sumažinti avansinių mokesčių mokestį, tokie duomenys įvedami toliau.

Po to mokesčių sumos, kurios buvo išskaičiuotos iš darbuotojo ir pervestos į IFTS, yra nurašomos. Tada yra du stulpeliai, kuriuose galite įvesti sumą, kuri yra išskaičiuota viršijant mokestį, arba visai neatimta iš darbuotojo.

Paskutiniame etape įrašomas pažymėjimą pasirašiusio asmens kodas - pats mokesčių agentas (nurodomas 1 kodas) arba jo teisėtas atstovas (kodas 2). Jei tai daro atstovas, tada žemiau turite įdėti informaciją apie dokumentą, kuris jam suteikė teises.

Bauda už vėlavimą ir 2-NDFL sertifikato nepateikimą

Šalies mokesčių teisės aktuose numatytos dviejų rūšių nuobaudos: bauda už 2-NDFL nepateikimą ir bauda už pavėluotą 2-NDFL pristatymą. Kiekvienoje situacijoje reikės pervesti 200 rublių už informaciją, kuri nebuvo pateikta ar pateikta netinkamu laiku.

Viena vertus, tai labai maža suma, tačiau jei organizacijoje dirba daug žmonių, o ataskaita pateikiama pavėluotai, baudos gali siekti rimtą sumą.

Dėmesio! 2016 metais buvo pridėta papildoma bauda - už neteisingos informacijos pateikimą. Jei mokesčių mokėtojas pateikė ataskaitą, joje esanti informacija yra sąmoningai melaginga, jis turės sumokėti 500 rublių už kiekvieną sertifikatą su klaidingais duomenimis. Tuo pačiu metu, jei po pristatymo pati įmonė aptiks klaidų ir atliks koregavimą, sankcijos jai nebus taikomos.

Formos pildymo niuansai

Jei organizacija negalėjo išskaičiuoti mokesčio iš darbuotojo, pažymėjimą reikės pateikti du kartus - pirmą kartą iki kovo 1 d., O po to - su likusiais darbuotojais iki balandžio 1 d.

Pagalboje atspindėdami informaciją apie pajamas ir išskaitymus, galite naudoti tik tam nustatytus kodus.

Jei mokestis darbuotojui buvo išskaičiuotas gruodį, bet pervedamas kitų metų sausį, tai pažymoje jis vis tiek pažymimas kaip sumokėtas laiku. Tuo pačiu metu, jei pervedimas įvyko po vasario 1 d., Tada straipsnyje „Pervesta mokesčio suma“ bus nurodyta mažesnė vertė nei straipsnyje „Sulaikyto mokesčio suma“.