Pagrindinė informacija apie 6-NDFL padavimą popieriuje

Kaip žinia, pagal galiojančius teisės aktus mokesčių ataskaitas galima teikti dviem formomis – elektronine arba popierine.

Kartu verta atkreipti dėmesį į tai, kad ne visiems mokesčių mokėtojams suteikiama galimybė savarankiškai pasirinkti vieną iš dviejų aukščiau išvardintų variantų, o norint jį gauti, būtina, kad veikla atitiktų tam tikras sąlygas.

Mieli skaitytojai! Straipsnyje kalbama apie tipinius teisinių problemų sprendimo būdus, tačiau kiekvienas atvejis yra individualus. Jei norite sužinoti kaip tiksliai išspręskite savo problemą- susisiekite su konsultantu:

PARAIŠKOS IR SKAMBUČIAI PRIIMAMI 24/7 ir BE DIENŲ.

Tai greita ir NEMOKAMAI!

Be to, būtina atsižvelgti į tai, kad 6-NDFL pateikimas popieriuje numato daug jo ypatumų, į kuriuos reikia atsižvelgti rengiant tokias ataskaitas.

Pasirinkimo problema, galimybė pasiimti elektroniniu būdu

Remiantis PMĮ 230 straipsnio 3 dalimi, mokesčių mokėtojai ataskaitas apie apskaičiuotas ir išskaičiuotas gyventojų pajamų mokesčio sumas privalo teikti popierine arba elektronine forma, o kiekviena iš minėtų galimybių turi savo pateikimo sąlygas ir taisykles.

Elektroninis formatas iš esmės suteikiamas visiems juridiniams asmenims, turintiems mokesčių agento statusą, ir tokios ataskaitos turi būti siunčiamos interneto kanalais per oficialią mokesčių tarnybos svetainę. Ataskaitų pateikimo elektroninė galimybė nurodyta Mokesčių tarnybos įsakymo Nr.ММВ-7-11 / 450 priede Nr.3.

Šios formos parengimas atliekamas naudojant nemokamą paslaugą „Juridinio asmens mokesčių mokėtojas“, kuri atsisiunčiama iš oficialios mokesčių institucijos svetainės. Tuo pačiu metu, siųsdami ataskaitas elektroniniu formatu, juridiniai asmenys gali dėl to nesijaudinti ir tikrinti formato teisingumą, nes operatorius, per kurį bus vykdomas pervedimas, turės užtikrinti visų dokumentų patikimumą.

Jei 6-NDFL forma siunčiama išlaikė visas automatinio tikrinimo parinktis, tokiu atveju programa praleido nurodytą formatą, todėl buhalteriai neturėtų jaudintis dėl jokių duomenų nenuoseklumo.

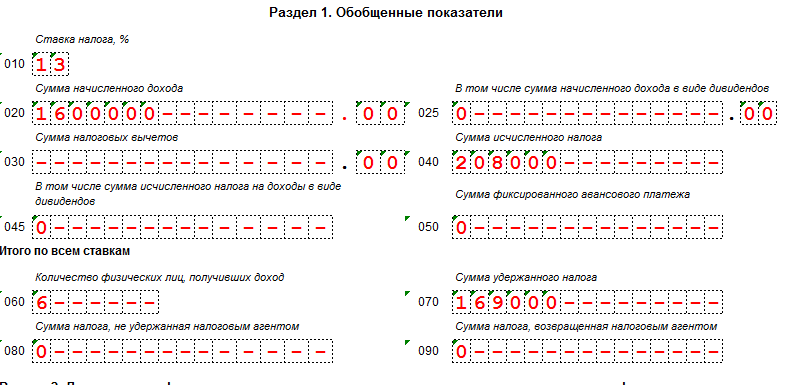

Dokumentai ataskaitų teikimui teikiami tik tam tikrų kategorijų juridiniams asmenims, o ypač tai taikoma tiems darbdaviams, kurie per ataskaitinį laikotarpį turėjo 24 darbuotojų skaičių. Bendras darbuotojų skaičius nurodytas 6-NDFL formos pirmos skilties 060 eilutėje.

Pildymas be klaidų

Ataskaitų teikimas pagal 6-NDFL yra dar vienas išbandymas buhalteriams, nors pastaruoju metu mokesčių inspekcijos atstovai ne kartą kalbėjo apie tai, į ką reikia atsižvelgti rengiant tokius dokumentus ir į kokias klaidas reikia atsižvelgti.

Taigi pagrindines klaidas, kurias padarė įgalioti asmenys per ankstesnę ataskaitų teikimo kampaniją, galima apibendrinti taip:

- visiškas tam tikrų punktų nebuvimas arba netikslus užpildymas, kuriuose turėtų būti nurodyta informacija apie visą informaciją teikiančios įmonės pavadinimą, neteisinga ir kita informacija;

- neteisingai nurodytas panaudoto mokesčio tarifas ir suma, taip pat bendras asmenų, nuo kurių pajamų renkamas gyventojų pajamų mokestis, skaičius;

- neteisingai nurodyta fizinių asmenų faktinio pajamų gavimo data, taip pat nuo šių sumų išskaičiuoto mokesčio apskaičiavimas ir pervedimas.

Tuo pat metu verta paminėti, kad rengiant popierines ataskaitas taip pat yra keletas savo klaidų, dėl kurių mokesčių pareigūnai atkreipia dėmesį į pagrindinius tokių dokumentų rengimo niuansus. Visų pirma, tai susiję su galimybe rengti tokias ataskaitas tik toms įmonėms, kuriose darbuotojų skaičius neviršija 24 žmonių, taip pat su tuo, kad rekomenduojamas šriftas tokioms ataskaitoms sudaryti yra Courier New, kurio dydis yra 16 arba 18 taškų.

Atskirai nurodoma, kad svarbu laikytis tikslių dydžių matmenų ir detalių išsidėstymo, o bet kokius koregavimus daryti griežtai draudžiama. Tuo pačiu metu tiems, kurie išlaiko 6-NDFL popieriuje, suteikiamos tam tikros nuolaidos, ypač galima nedėti brūkšnelių į tuščius langelius, o skaitines reikšmes galima sulygiuoti pagal paskutinę pastraipą. .

Popierinėje formoje surašytų ataskaitų kontrolės įstaigų darbuotojai nepriims, jeigu per ataskaitinį laikotarpį įmonė sumokėjo daugiau nei 25 asmenų naudai.

Kur ir per kokį laiką pasiimti

6-NDFL forma ir išdavimo tvarka aiškiai nurodyta Mokesčių tarnybos įsakyme Nr. ММВ [apsaugotas el. paštas] kuris buvo paskelbtas 2019 m. spalio 14 d. Kartu verta atkreipti dėmesį į tai, kad 2019 m. skaičiavimų rengimo principas nepasikeitė ir mažai kuo skiriasi nuo mokesčių deklaracijų. Taigi pirmas lapas yra titulinis lapas, antrame reikia nurodyti bendrą mokesčio sumą ir jos paskaičiavimus, taip pat pelno sumą su mokėjimo datomis, visokius atskaitymus ir tas mokesčių sumas, kurios buvo išskaičiuotos iš atlyginimų.

Skaičiuojant konkrečią organizaciją, gali būti ne du, o didesnis lapų skaičius, pavyzdžiui, jei darbuotojų pelnui taikomi keli skirtingi tarifai arba įmonėse neužtenka eilučių pelnui užpildyti su mokėjimo datomis. . Esant tokiai situacijai, apskaičiuojant mokesčio sumą arba sumokėtą pelną, reikės užpildyti kelis skyrius iš karto.

Tokias ataskaitas mokesčių tarnybai turi pateikti visi darbdaviai ir privatūs verslininkai, kurie naudoja samdomų darbuotojų darbą, ir tai nepaneigia būtinybės pateikti pažymas 2-NDFL formoje, o juridiniai asmenys turi pateikti abu.

Visų pirma, 6-NDFL atspindi apskaičiuotą ir išskaičiuotą mokestį kaip visumą, o 2-NDFL formoje – mokesčio suma, išskaičiuojama iš kiekvieno darbuotojo.

Skaičiavimai turi būti pateikti mokesčių inspekcijai iki paskutinės mėnesio, einančio po ataskaitinio laikotarpio, dienos ir iš karto pažymėtina, kad šiuo atveju ataskaitų pateikimo terminas niekaip nepriklauso nuo naudojamos formos.

Kitaip tariant, tiek popierinių, tiek elektroninių formų ataskaitų pateikimo terminai yra vienodi:

- pirmasis ketvirtis;

- pusė metų;

- devyni mėnesiai.

Jeigu atsitiko taip, kad terminas sutampa su nedarbo diena arba nedarbo diena, tada ataskaitos turi būti teikiamos kitą darbo dieną.

Taigi 2019 m. 6-NDFL formos ataskaitų pateikimo terminai yra tokie:

Kaip minėta aukščiau, popierines ataskaitas galima teikti, jei vidutinis darbuotojų skaičius yra mažesnis nei 25 žmonės, o įmonė turi teisę savarankiškai pasirinkti, kuris iš variantų jai yra patogesnis.

6-NDFL sąlygos popieriuje

Paprastai gyventojų pajamų mokesčio atskaitomybė teikiama elektroniniu būdu telekomunikacijų kanalais, tai yra, įmonė turi standartiškai atlikti šias operacijas:

- Pasirašykite sutartį su specialiu telekomunikacijų operatoriumi.

- Pateikite failus su skaičiavimais naudodami oficialią mokesčių tarnybos svetainę.

- Atsisiųskite nemokamą programą „Mokesčių mokėtojas LE“ iš oficialios tarnybos svetainės ir naudokite ją rengdami ataskaitas 6-NDFL forma.

Popieriuje ataskaitų pildymas numatytas tik tam tikroms asmenų kategorijoms, kuriose dirba mažiau nei 25 darbuotojai, gaunantys bet kokias pajamas. Ataskaitas būtina pateikti kiekvieno ketvirčio pabaigoje, o visi rodikliai sudaromi kaupimo principu. Taigi, teikiant ataskaitas po antrojo ketvirčio, reikia nurodyti visus pusmečio rodiklius, o po trečiojo – taip, praėjusių devynių mėnesių.

Net jei įmonėje bent vieną dieną dirbo darbuotojas, kuriam buvo mokamas atlyginimas, ateityje ji turės teikti ataskaitas už likusius metus, nes kiekvienoje ataskaitoje pateikiami visų praėjusių metų duomenys.

Pavyzdžiui, įmonė per 2017-01-01-2017-06-30 darbuotojams išmokėjo pelną, o iš viso buvo 23 asmenys. Esant tokiai situacijai, vadovaujantis galiojančių teisės aktų normomis, organizacijai suteikiama galimybė savo ataskaitas pateikti popierine forma.

Tuo pačiu metu, pavyzdžiui, jei laikotarpiu nuo 2017-07-01 iki 2017-09-30 ji moka pelną dar keliems naujiems asmenims (pavyzdžiui, iš jos išmokas gaus 12 žmonių), tai šiuo atveju paskutinių devynių mėnesių ataskaitas pateikti 6-NDFL forma, ji jau turės būti tik elektroniniu formatu, nes bendras iš jos pajamas gaunančių asmenų skaičius tuo metu jau bus 35 asmenys. Be to, už visus metus ataskaitos taip pat bus teikiamos tik elektronine forma.

Vėlavimo baudos

Iki šiol galiojantys teisės aktai numato tris atsakomybės rūšis už tokio tipo ataskaitų teikimą:

- už neteisingos informacijos pateikimą (klaidų padarymą rengiant dokumentaciją);

- už netinkamos formos ataskaitų pateikimą (nesant tokios galimybės, ataskaitų pateikimas popierine forma);

- už galiojančiuose teisės aktuose nustatytų informacijos pateikimo terminų pažeidimą.

Visų pirma, verta atkreipti dėmesį į administracinę baudą, kuri įmonei skiriama už pavėluotą 6-NDFL pristatymą, ir ji yra 1000 rublių už kiekvieną praleistą mėnesį, nepriklausomai nuo to, ar jis pilnas, ar ne. Panaši bauda mokama ir už klaidas, kurios dydis yra nurodytas PMĮ 126 straipsnyje.

Mokesčių pareigūnai skaičiuoja delspinigius nuo tos dienos, kai pasibaigia Mokesčių kodekse nustatytas deklaracijos pateikimo terminas. Šiuo atveju bet kokios klaidos, padarytos ataskaitų teikimo procese, laikomos netiksliomis žiniomis. Šis nurodymas buvo surašytas 2019-08-09 oficialiame Mokesčių tarnybos rašte Nr.GD-4-11 / 14515.

Tačiau pažymėtina, kad oficialiame rašte Nr. BS-4-11 / [apsaugotas el. paštas], paskelbtas jau 2019 m. lapkričio 16 d., mokesčių administratorių atstovai persigalvojo ir galiausiai priėjo prie išvados, kad inspektoriai neturi teisės skirti administracinių baudų už 6-NDFL ataskaitų teikimo procese padarytas klaidas, jei šios klaidos buvo padarytos. nepakenkti biudžetui ar įmonės darbuotojo interesams.

Administracinė bauda už pavėlavimą įmonės vadovui svyruoja nuo 300 iki 500 rublių. Tuo pačiu nepamirškite, kad jei deklaracijos pateikimo terminas praleistas daugiau nei 10 dienų, mokesčių inspekcija įgyja teisę visiškai užblokuoti įmonės registruotą einamąją sąskaitą.

Atkreiptinas dėmesys į tai, kad jei ataskaitos siunčiamos popierine forma paštu, tai tokiu atveju pateikimo data bus laikoma laiško su priedų sąrašu išsiuntimo data.

Taigi nuobaudos už neteisingą 6-NDFL formos ataskaitų teikimą yra šios:

| Padarytas pažeidimas | Baudos dydis |

| Klaidos pateiktoje ataskaitoje | 500 rublių už kiekvieną dokumentą |

| Ataskaitų pateikimas popieriuje, nesant tokios galimybės |