Informacija apie vidutinį darbuotojų skaičių: kas turėtų perduoti, per kokį laikotarpį, kaip užpildyti

Bet kokios nuosavybės formos verslo subjektai privalo kasmet siųsti informaciją apie vidutinį darbuotojų skaičių reguliavimo institucijoms. Šis elementas vaidina lemiamą vaidmenį ekonominėje veikloje – pavyzdžiui, jo pagrindu organizacijos klasifikuojamos pagal verslo dydį. Todėl darbuotojų skaičiaus vertė įtraukiama į daugybę ataskaitų, kurios siunčiamos statistikai ir mokesčių inspekcijai.

Vidutinis darbuotojų skaičius yra specialiai skaičiuojamas elementas, atspindintis vidutinį darbuotojų, dirbusių verslo subjekte per tam tikrą laikotarpį, skaičių.

Šią vertę turi apskaičiuoti kiekvienas verslo subjektas, samdęs darbuotojus. Skaičiavimo laikotarpis, priklausomai nuo poreikio, gali būti pasirinktas bet koks – mėnuo, ketvirtis, pusmetis, metai ir pan.

Tačiau net ir skaičiuojant skirtingus laiko intervalus, pati indikatoriaus gavimo technologija nuo to nesikeičia.

2014 metais verslininkams buvo padaryta atlaida – dabar jie negali registruoti informacijos apie vidutinį darbuotojų skaičių, jei darbus atlieka patys, nesamdydami trečiųjų asmenų.

Dėmesio: viena iš svarbių gauto elemento taikymo sričių yra verslo subjektų suskirstymas į grupes, pagal dalyvaujančių darbuotojų skaičių. O tai savo ruožtu lems galimybę pasinaudoti vienokiu ar kitokiu lengvatiniu mokesčių režimu. Taip pat darbo užmokesčio sąrašas naudojamas vidutiniam organizacijos atlyginimui nustatyti.

Ataskaitos saugojimo laikotarpis verslo subjekto archyve yra 5 metai.

Vidutinio darbuotojų skaičiaus ataskaitos pateikimo terminai 2019 m

Diena, iki kurios verslo subjektas privalo pateikti reguliavimo institucijoms ataskaitą apie vidutinį darbuotojų skaičių, priklauso nuo paties subjekto veikimo:

- Individualūs verslininkai ir įmonės, veikiančios ilgą laiką, ataskaitą turi pateikti iki kitų metų, einančių po ataskaitos sudarymo, sausio 20 d. Jei tokia diena patenka į savaitgalį ar šventinę dieną, terminas nukeliamas į priekį iki pirmosios darbo dienos. 2019 m. sausio 20 d. yra sekmadienis, todėl ataskaitą reikės pateikti iki 2019 m. sausio 21 d.

- Vidutinis naujai kuriamų organizacijų darbuotojų skaičius turi būti pateiktas iki mėnesio, einančio po įmonės steigimo mėnesio, 20 dienos. Antrą kartą ataskaitą reikės siųsti pagal grafiką, kalendorinių metų pabaigoje. Taigi naujai įsteigtai UAB nustatytos dvi datos, kada pirmaisiais jos gyvavimo metais reikės pateikti ataskaitą.

- Jei individualus verslininkas ar įmonė uždaromi, galutinė ataskaita turi būti pateikta verslo subjekto išbraukimo iš valstybinio registro dieną.

Kur pateikiamos ataskaitos?

Įstatymas sako, kad įmonė turi pateikti ataskaitą apie vidutinį darbuotojų skaičių Federalinei mokesčių tarnybai, kuri yra jos vietoje. Tuo atveju, kai įmonė turi filialus ar atskirus padalinius, visa informacija sujungiama į vieną ataskaitą, kurią perduoda pagrindinė įmonė.

Individualūs verslininkai, turintys darbuotojų, ataskaitą turi siųsti savo registracijos arba faktinės gyvenamosios vietos adresu.

Dėmesio: jei individualus verslininkas yra registruotas viename subjekte, o veiklą vykdo kitame subjekte, jis vis tiek privalo pateikti numerio ataskaitą Federalinei mokesčių tarnybai savo registracijos adresu.

Informacijos pateikimo būdai

Šią formą leidžiama pateikti tiek popierine, tiek elektronine forma, ją galima pateikti keliais būdais:

- Užpildytą popierinę ataskaitą galite perduoti inspektoriui asmeniškai arba per įgaliotą atstovą, turintį įgaliojimą. Forma turi būti sudaryta dviem egzemplioriais, vienas liks Federalinei mokesčių tarnybai, o antrasis su kvito pažyma bus grąžintas verslo subjektui;

- Siuntimas paštu voke naudojant registruotą laišką;

- Per internetą, naudojantis EDF paslaugomis. Tokiu atveju pats failas turi būti pasirašytas kvalifikuotu parašu.

Dėmesio: kai kuriuose regionuose, teikiant ataskaitą popieriuje, taip pat reikia pateikti failą „flash drive“ ar kitoje laikmenoje. Prieš atvykstant į valstybinę įstaigą, rekomenduojama paskambinti ir išsiaiškinti šį poreikį.

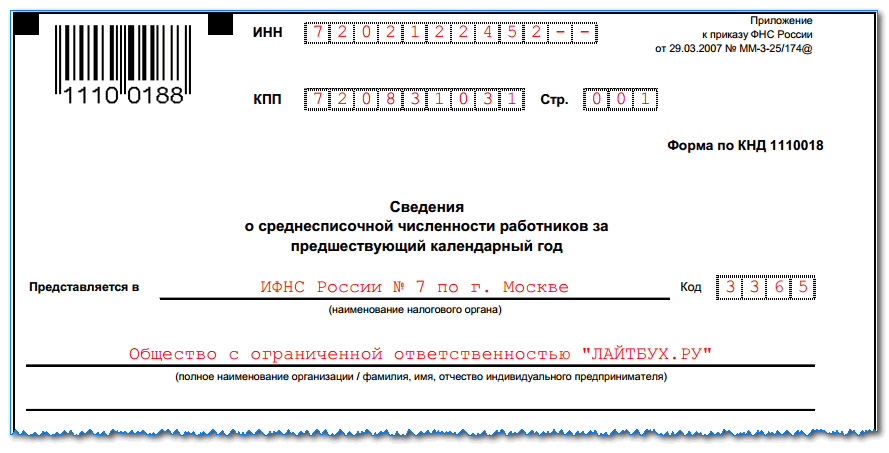

Atsisiųskite formą ir formos UND 1110018 pildymo pavyzdį

Failai:

Kaip užpildyti ataskaitą KND 1110018 forma

Formą KND 1110018 užpildyti nėra labai sunku. Tačiau prieš tai darydami turite nustatyti pačią vidutinio skaičiaus vertę iš sąrašo.

Viršutinėje formos dalyje užrašomi TIN ir KPP kodai, o šalia – lapo numeris. Visada bus 001. Reikia atsiminti, kad jei įmonė užpildys formą, jos TIN laukelyje bus du tušti langeliai, kuriuos tereikia perbraukti. Jei ataskaita yra individualus verslininkas, jis neturės kontrolinio punkto kodo, kuris taip pat yra visiškai perbrauktas.

Kitame etape Federalinė mokesčių tarnyba įvedama į dokumentą, kuriame siunčiama forma - pirmiausia tai turi būti padaryta žodžiais, o tada užrašykite kodą skaičiais.

Kitame etape Federalinė mokesčių tarnyba įvedama į dokumentą, kuriame siunčiama forma - pirmiausia tai turi būti padaryta žodžiais, o tada užrašykite kodą skaičiais.

Kitas veiksmas – įveskite datą, nuo kurios informacija buvo pateikta:

Kitas veiksmas – įveskite datą, nuo kurios informacija buvo pateikta:

- Tuo atveju, kai rengiama planinė metinė ataskaita, čia tinka einamųjų metų sausio 1 d.

- Jei ataskaita pristatoma dėl verslo subjekto sukūrimo ar jo uždarymo, tai čia reikia nurodyti mėnesio, einančio po šio įvykio mėnesio, 1 dieną.

Kitoje eilutėje yra laukas, kuriame reikia įvesti numerį. Jis pildomas iš kairės į dešinę, jei kuris nors langelis lieka tuščias, juos reikia perbraukti.

Ataskaitos apačia padalinta į dvi dalis, verslo subjektui tereikia užpildyti kairįjį stulpelį.

Užpildymas priklauso nuo to, kas pateikia užpildytą formą:

Užpildymas priklauso nuo to, kas pateikia užpildytą formą:

- Pats direktorius užrašo savo vardą, pavardę, dokumento pateikimo datą ir patvirtina asmeniniu parašu;

- Verslininkas turi nurodyti pristatymo datą ir pasirašyti savo parašu;

- Tuo atveju, kai ataskaita teikiama pagal įgaliojimą, būtina nurodyti visą įgalioto asmens pavadinimą arba įmonės pavadinimą. Taip pat nurodoma pristatymo data ir viskas patvirtinama parašu. Apatiniame stulpelyje turite užpildyti informaciją apie išduotą įgaliojimą. Pati įgaliojimo forma pridedama prie blanko kaip priedas.

Kaip apskaičiuoti vidutinį darbuotojų skaičių

Tokį skaičiavimą įmonėje dažniausiai atlieka buhalteris arba personalo darbuotojas.

Kadangi šis rodiklis turi didelę reikšmę organizacijos veiklai, jį apskaičiuojant reikia žiūrėti visapusiškai, nes turi būti laikomasi didelio jo nustatymo tikslumo.

Iš tiesų, remdamasi gautu rezultatu, įmonė gali nustatyti galimybę taikyti lengvatinį mokesčių režimą. Taip pat priežiūros institucija turi teisę bet kada dar kartą patikrinti apskaičiavimo teisingumą.

Duomenys rodikliui apskaičiuoti parenkami iš laiko sekimo dokumentų, įsakymų dėl darbuotojų priėmimo, atleidimo ir kitų panašių formų.

Dauguma buhalterinės apskaitos programų rodiklį apskaičiuoja automatiškai, pagal įvestus duomenis. Tačiau net ir šiuo atveju rekomenduojama dar kartą patikrinti skaičiavimą, taip pat informacijos šaltinius.

Darbuotojas turi suprasti rodiklio apskaičiavimo procesą, kad galėtų jį patikrinti bet kuriame etape.

1 žingsnis. Darbuotojų skaičiaus apskaičiavimas kiekvieną mėnesio dieną

Šiame žingsnyje turite nustatyti darbuotojų, turinčių galiojančias darbo sutartis su verslo subjektu, skaičių kiekvieną mėnesio dieną. Į šį skaičių būtinai įeina darbuotojai, kurie šią dieną serga, yra išvykę į komandiruotę.

Šie žmonės taip pat neįtraukiami į skaičiavimą:

- Jei jie atlieka darbo veiklą kaip darbuotojai ne visą darbo dieną (į juos atsižvelgiama pagrindinėje darbo vietoje);

- Darbų atlikimas;

- Darbuotojos, esančios motinystės atostogose arba prižiūrinčios vaikus iki 3 metų;

- Darbuotojai, kurie dirba trumpiau. Tuo pačiu metu, jei ši sąlyga yra nustatyta dėl įstatyminių apribojimų, būtina į juos atsižvelgti.

Mėnesio savaitgaliais ir švenčių dienomis reikia priimti tiek pat darbuotojų, kiek buvo praėjusią darbo dieną. Iš to išryškėja keli niuansai – jei darbuotojas išeina penktadienį, tai skaičiuojant skaičių jis vis tiek dalyvaus šeštadienį ir sekmadienį.

Dėmesio: jei įmonėje nėra dalyvaujančio nei vieno darbuotojo, bet yra paskirtas direktorius (net jei jam nemokamas atlyginimas ir neatliekami išskaitymai), kiekvienai mėnesio dienai nurodomas 1 žmogus.

2 žingsnis. Mėnesio vidutinio etatinio darbuotojų skaičiaus nustatymas

Šiuo žingsniu nustatomas darbuotojų, dirbančių visą darbo dieną, skaičius kiekvieną mėnesio dieną. Be to, šis skaičius dalijamas iš kalendorinių dienų skaičiaus skaičiavimo mėnesį.

SShpol= (SKAIČIUS1 + SKAIČIUS2 + ... + SKAIČIUS31) / DImes, kur

SSCHpo l – vidutinis visą darbo dieną dirbančių darbuotojų skaičius per mėnesį;

CHIS1, CHIS2, CHIS3 yra visą darbo dieną dirbančių darbuotojų skaičius kiekvienai kalendorinei mėnesio dienai;

DIENOS- kalendorinių dienų skaičius skaičiavimo mėnesį.

Gautas rodiklis turi būti suapvalintas pagal matematines taisykles iki šimtosios dešimtosios dalies.

Skaičiavimo pavyzdys. 2017 m. liepos mėn. turi 31 kalendorinę dieną. Nuo 1 iki 14 įmonėje dirbo 38 žmonės, nuo 15 iki 22 - 37 žmonės, nuo 23 iki 31 - 41 žmogus. Nustatykime skaičių.

Vidutinis visą darbo dieną dirbančių darbuotojų skaičius yra:

(14x38 + 8x37 + 9x41) / 31 = 38,61 žmogaus.

3 žingsnis. Ne visą darbo dieną dirbančių darbuotojų vidutinio mėnesio skaičiaus nustatymas

Norėdami apskaičiuoti šį rodiklį, turite nustatyti bendrą ne visą darbo dieną dirbančių darbuotojų per mėnesį dirbtų valandų skaičių. Jei vienam iš jų skaičiavimo mėnesį buvo atostogų ar ligos laikotarpis, tai šioms dienoms valandų skaičius nustatomas pagal praėjusią darbo dieną.

Nustačius valandų skaičių, jis tiesiogiai apskaičiuojamas. Norėdami jį apskaičiuoti, turite padalyti dirbtų valandų skaičių iš mėnesio darbo dienų skaičiaus ir visos darbo dienos darbo valandų normos sandaugos.

SShh= VALANDA / NORD * NOR valanda, kur

SShh- vidutinis ne visą darbo dieną dirbančių darbuotojų skaičius per mėnesį,

Val- valandų, kurias darbuotojai dirbo ne visą darbo dieną, skaičius,

Nordn- darbo dienų skaičius per mėnesį

NORvalanda- fiksuotas standartinis darbo laikas. Jei įmonė dirba 40 valandų per savaitę, tai jos vertė yra 8 valandos, o 32 valandų - 7,2 valandos.

Gautas rezultatas taip pat turi būti suapvalintas iki artimiausio šimtosios dalies.

Skaičiavimo pavyzdys. Liepos mėnesį ne visą darbo dieną dirbantys darbuotojai iš viso dirbo 242 valandas. Įmonė dirba 40 valandų darbo savaitę, liepos mėnesio darbo dienų skaičius – 22.

Skaičiaus apskaičiavimas: 242 / (8 * 22) = 1,38 žmogaus.

4 veiksmas. Vidutinio visų darbuotojų mėnesio skaičiaus nustatymas

Šis rodiklis gaunamas sudėjus anksčiau gautą visą ir ne visą darbo dieną dirbančių darbuotojų skaičių.

Skaičiavimui naudojama ši formulė:

SShmes= SSCHpol + SSCHvalanda, kur

SShmes- bendras mėnesio vidurkis;

SShpol- visą darbo dieną dirbančių darbuotojų skaičius per mėnesį;

RSSHh- ne visą darbo dieną dirbančių darbuotojų skaičius per mėnesį.

Galutinis rezultatas turi būti suapvalintas iki artimiausio sveikojo skaičiaus, kaip reikalauja matematika. Tai reiškia, kad bendra suma mažesnė nei 0,5 atmetama, o didesnė už šią reikšmę suapvalinama iki 1.

Skaičiavimo pavyzdys. Naudodamiesi anksčiau gautomis reikšmėmis, randame mėnesio skaičių:

38,61+1,38=39,99

Ši vertė turėtų būti suapvalinta iki 40.

5 žingsnis. Vidutinio metinio darbuotojų skaičiaus apskaičiavimas

Norėdami nustatyti šį metų rodiklį, turite paimti apskaičiuotas mėnesio laikotarpio vidutinio darbuotojų skaičiaus vertes. Skaičiuojant šį rodiklį, reikia susumuoti visas mėnesio vidutinio darbuotojų skaičiaus reikšmes ir padalyti rezultatą iš mėnesių skaičiaus - iš 12.

SSCHg= (SSCHya + SSCHf + ... + SSCHd) / 12, kur

SSCHg- aptariamų metų vidutinio darbuotojų skaičiaus rodiklis.

SSCHya, SSCHf ir tt – vidutinis darbuotojų skaičius sausio, vasario, kovo ir kt.

Vidutinio darbuotojų skaičiaus rodiklis neturėtų apimti trupmeninių skaičių, todėl pagal matematikos taisykles, atlikus skaičiavimus, jis turi būti suapvalintas.

Teisės aktai numato einamaisiais metais įregistruotų įmonių vidutinio darbuotojų skaičiaus nustatymo specifiką.

Dėmesio:Šio metodo ypatumas daro prielaidą, kad skaičiavimui reikia apibendrinti vidutinio darbuotojų skaičiaus rodiklius tik nuo įmonės atidarymo momento. Tačiau formulės vardiklyje vis tiek reikia nustatyti mėnesių skaičių – 12. Ši reikšmė nėra koreguojama atsižvelgiant į organizacijos veiklos laikotarpį.

Vidutinio darbuotojų skaičiaus rodiklis naudojamas ir tarpinėje atskaitomybėje, kuri pateikiama už ketvirtį, pusmetį, 9 mėnesius. Šioms reikšmėms nustatyti galima naudoti aukščiau pateiktą formulę.

Imami tik reikiamo mėnesių skaičiaus duomenys, o vardiklyje reikia nustatyti kiekvieną skaičiavimo laikotarpį atitinkantį skaičių. Pavyzdžiui, ketvirčio skaičiui - 3, pusmečiui - 6, 9 mėnesiams - 9.

Bauda už informacijos apie vidutinį darbuotojų skaičių nepateikimą

Ūkio subjekto atsakomybę už pavėluotą ataskaitų, kuriose pateikiama informacija apie vidutinį darbuotojų skaičių, pateikimą, taip pat už šios formos nepateikimą nustato Rusijos Federacijos mokesčių kodeksas.

Įprastai baudų, kurios gali būti skiriamos verslo subjektui už įstatymo pažeidimą ir ataskaitos nepateikimą, dydis yra du šimtai rublių.

Įstatymas numato, kad šios nuobaudos gali būti taikomos atsakingam darbuotojui, kuriam patikėtos ataskaitų apie vidutinį darbuotojų skaičių rengimo ir siuntimo Federalinei mokesčių tarnybos inspekcijai funkcijos. Baudos dydis jam gali svyruoti nuo 300 iki 500 rublių.

Nepamirškite, kad yra ir vienas punktas – jei tiriamasis buvo patrauktas atsakomybėn už terminų pažeidimą arba vidutinio darbuotojų skaičiaus ataskaitos nepateikimą, pareiga ją pateikti jam vis tiek lieka.

Svarbu: už pakartotinį norminių aktų pažeidimą bausmes padidina 2 kartus.