Avansinio pelno mokesčio sumokėjimas

Mokėjimo pavedimo dėl pajamų mokesčio pavyzdys

Prievolė mokėti pajamų mokestį bus laikoma įvykdyta apskaičiavus mokestį, surašius deklaraciją ir pervedus mokestį į biudžetą. Tuo pačiu metu mokestiniu laikotarpiu organizacijos moka kas mėnesį arba kas ketvirtį avansinius mokėjimus (priklausomai nuo įmonės apyvartos). Pelno mokesčio mokėjimo į biudžetą ypatybė yra ta, kad, nepaisant to, kad pats mokestis yra federalinis, jis patenka tiesiai į du biudžetus - federalinį ir regioninį. Atitinkamai organizacija turi atskirti mokestį nustatyta proporcija ir sudaryti du pajamų mokesčio mokėjimo nurodymus.

Kas naujo pajamų mokesčio mokėjime nuo 2017 m

Priminsime, kad anksčiau biudžeto pajamų santykis buvo toks – 2 ir 18 proc. Nuo 2017 metų šiuo klausimu buvo atlikti teisės aktų pakeitimai. Dabar mokesčių įplaukas reikia paskirstyti taip – 3 procentai federaliniam biudžetui ir 17 procentų regioniniam (jei organizacija neturi lengvatų, kai galima taikyti sumažintą mokesčio tarifą iki 12,5 procento). Šiuo atžvilgiu reikia turėti omenyje, kad mokėjimo nurodymuose federalinių ir regioninių biudžetų biudžeto klasifikacijos kodas (BCC) skirsis, tai bus skirtumas pildant šiuos du mokėjimus (išskyrus mokėjimo paskirtį mokant). pajamų mokestis). Iš karto pažymime, kad patys KBK už nurodytą mokestį 2017 m.

Kaip užpildyti pajamų mokesčio mokėjimo nurodymą

Visos pagrindinės detalės nepasikeitė. Taigi 2017 metų pajamų mokesčio mokėjimo nurodymų pildymo tvarka nesiskirs nuo mokėjimų už praėjusius mokestinius ir ataskaitinius laikotarpius pildymo.

Mokėjimo pavedime būtina įrašyti informaciją apie mokesčių mokėtoją (vardas, pavardė, TIN, KPP, sąskaitos numeris, banko informacija ir kt.), taip pat nurodyti informaciją apie gavėją (UFK pavadinimas, patikrinimo pavadinimas, jo pavadinimas). TIN, KPP, banko duomenys). Tikruosius duomenis geriausia patikrinti oficialioje svetainėje nalog.ru, naudojantis paslauga „Jūsų patikrinimo adresai ir mokėjimo duomenys“ arba gauti duomenis tiesiogiai iš inspekcijos mokesčių registracijos vietoje.

Trumpai apsistokime prie likusių detalių užpildymo.

Siekiant išvengti galimos painiavos su mokesčio gavimu, svarbu pildant 107 stulpelį teisingai nurodyti mokestinį laikotarpį, už kurį mokamas pajamų mokestis. Jeigu organizacija kas mėnesį moka avansinius mokėjimus 2017 m., būtina nurodyti, pavyzdžiui, MS.01.2017, MS.02.2017, jei kas ketvirtį, tai KV.01.2017, KV.02.2017. 106 laukelyje būtina nurodyti „TP“, o tai reiškia einamąjį mokėjimą. 22 laukelyje UIN (universalus mokėjimo identifikatorius) nepildome, nes mokant einamuosius mokėjimus jo nėra. 21 laukelyje būtina nurodyti 5 mokėjimo tvarką (taip pat reiškia einamuosius mokėjimus). 110 laukas nepildomas, palikite tuščią.

109 stulpelyje turite įrašyti pajamų mokesčio deklaracijos pasirašymo datą. Jei mokami mėnesiniai mokėjimai, nurodoma „0“. OKTMO yra nurodytas Federalinės mokesčių tarnybos inspekcijos, kurioje administruojamas mokesčių mokėtojas, vietoje. Likusių rekvizitų pildymo tvarka pateikta pavyzdiniame pajamų mokesčio mokėjimo nurodyme 2017 m.

Šiuo metu teikiamos įvairios paslaugos padeda be ypatingų sunkumų užpildyti mokėjimo dokumentus. Tuo pačiu, norint visiškai įsitikinti dokumento pildymo teisingumu, būtina suprasti kiekvieno lauko prasmę ir turinį, taip pat žinoti, kur ir kaip rasti jo turinį. Norėdami tai padaryti, rekomenduojama susipažinti su Finansų ministerijos įsakymu Nr. 107n, Rusijos banko reglamentu Nr. 383-P, daugybe Federalinės mokesčių tarnybos ir Rusijos finansų ministerijos paaiškinimų.

Atsisiųskite pajamų mokesčio mokėjimo pavedimo pavyzdį

Mokėjimo pavedimo dėl pajamų mokesčio mokėjimo pavyzdys

Visos įmonės turi nurodyti pajamų mokestį. Norėdami tai padaryti, turite teisingai užpildyti mokėjimo nurodymą. Kadangi pildant šį dokumentą daugiausia naudojamos skaitinės reikšmės ir kodai, daugelis buhalterių turi problemų jį rengdami. Pabandykime, naudodamiesi pavyzdiniu pavyzdžiu, išsiaiškinti, kaip teisingai užpildyti šią formą ir į kokius niuansus reikėtų atsižvelgti.

Mokėjimo nurodymas – tai dokumentas, kuris yra sąskaitos turėtojo rašytinis nurodymas banko atžvilgiu pervesti lėšas įvairių gavėjų naudai. Visų pirma, toks dokumentas naudojamas lėšoms pervesti į biudžetą. Pažvelkime atidžiau į pavyzdį, kaip sudaryta ši forma.

2018 m. pajamų mokesčio mokėjimo nurodymas

Norėdami sumokėti pajamų mokestį, įmonės apskaičiuoja mokestį, pateikia deklaraciją ir perveda lėšas į biudžetą. Įmonės gali mokėti pajamų mokestį kaip mėnesinį arba ketvirtį avansinius mokėjimus. Apskaičiuodama ją, įmonė turi atsižvelgti į tai, kad jos suma yra padalinta į federalinį ir regioninį biudžetą. Vadinasi, regioninis biudžetas turėtų gauti 17% pelno, o federalinis – 3%. Atkreipkite dėmesį, kad tokie rodikliai taikomi nuo 2017 iki 2020 m., remiantis Rusijos Federacijos mokesčių kodekso 284 straipsniu. Šiuo atžvilgiu buhalteriai turi užpildyti du mokėjimo nurodymus, kuriuose nurodomi skirtingi biudžeto klasifikavimo kodai:

Į šią savybę būtina atsižvelgti pildant mokėjimo pavedimą dėl pajamų mokesčio mokėjimo. Be to, nuo 2018 m. įvestas naujas BCC, atspindintis pelno mokestį už obligacijas, išleistas laikotarpiu nuo 2017-01-01 iki 2021-12-31:

2018 m. pajamų mokesčio mokėjimo pavyzdys

Norėdami teisingai užpildyti šį dokumentą, turite žinoti laukų numerius, taip pat kokius duomenis juose turi būti. Rekomendacijos dėl šio dokumento pildymo pateiktos Rusijos finansų ministerijos 2013 m. lapkričio 12 d. įsakymo Nr. 107n prieduose. 2018 m. pajamų mokesčio mokėjimas, pavyzdys su laukelių nuoroda pateikiamas žemiau.

Panagrinėkime, kaip dekoduojami mokėjimo nurodymo laukai, kurių numerius galima matyti pavyzdyje.

Mokėjimo pavedimo numeris

Užsakymo parengimo data

Įnešama suma žodžiais

Banko darbuotojo antspaudas ir parašas

Suma įvesta skaičiais

Mokėtojo banko sąskaitos numeris

Pavedimo gavimo mokėtojo banke data

Lėšų nurašymo iš mokėtojo sąskaitos data

Mokėtojo banko BIK

Mokėtojo banko korespondentinės sąskaitos numeris

Gavėjo banko BIK

Gavėjo banko korespondentinės sąskaitos numeris

Paramos gavėjos organizacijos pavadinimas

Gavėjo sąskaitos numeris

Dokumento, kuriuo grindžiamas lėšų pervedimas, numeris

Dokumento, kuris yra lėšų pervedimo pagrindas, data

Pateikiame pavyzdinį įmoką už 2018 metų I ketvirčio pajamų mokesčio avansinį sumokėjimą į regiono biudžetą.

Kaip matyti iš pavyzdžio, pildydami mokėjimo nurodymą, pirmiausia turite nurodyti mokesčių mokėtojo duomenis. Jie apima:

Ši informacija yra dokumento viršuje.

Tada įrašomi gavėjo duomenys: Federalinio iždo departamento pavadinimas, skliausteliuose inspekcijos, kurioje įskaitomos lėšos, pavadinimas. Be to, nurodomi banko duomenys, TIN ir KPP. Ši informacija yra formos apačioje.

Kadangi patikrinimo banko rekvizitai gali pasikeisti, rekomenduojama prieš pildant mokėjimo nurodymą juos patikslinti oficialioje mokesčių tarnybos svetainėje arba tiesiogiai registracijos vietoje.

Toliau nurodomas mokestinis laikotarpis, už kurį mokamas pajamų mokestis. Ši informacija rodoma pagal konkretų algoritmą. Pavyzdžiui, jei įmonė kas mėnesį moka avansinius mokėjimus, tai šiame laukelyje įrašoma atitinkamo metų mėnesio vertė. Pavyzdžiui, „MS.06.2018“, kuriame nurodytas avanso pervedimas už 2018 m. birželio mėn. Mokant ketvirčio avansinius mokėjimus, pvz., nurodoma „КВ.01.2018“, kuri reiškia avansą už 2018 m. I ketvirtį. Pateiktame mokėjimo pavyzdyje yra tik toks žymėjimas.

106 laukelyje kaip mokėjimo priežasties kodas nurodomas „TP“. Tai reiškia, kad dabar vykdomas mokėjimas.

21 laukelyje, skirtame mokėjimo tvarkai nurodyti, įrašomas kodas „5“, reiškiantis, kad lėšos įnešamos pagal kalendorinį užsakymą, tai yra be specialių sąlygų.

Mokėjimo nurodymo 109 laukelyje įrašoma 2018 metų I ketvirčio mokesčių deklaracijos pasirašymo data, kuri yra pagrindas skaičiuoti tikslią avanso sumą, kuri nurodyta mokėjimo pavedime. Pavyzdyje tai yra 2018-04-24 data.

Paskutinėje mokėjimo dalyje apibrėžiami parašo ir pareigų iškodavimo laukai, pilnas vardas ir pavardė. mokesčių mokėtojo įgalioti asmenys, taip pat patvirtinti savo antspaudu, banko antspaudu ir banko darbuotojo parašu.

Pajamų mokesčio formą - mokėjimo nurodymą, 2018 m. pavyzdį galite atsisiųsti straipsnio pabaigoje.

Pavyzdinis mokėjimas už STS „pajamas“ 2017-2018 m

Siųsti į paštą

USN mokėjimas - pajamos 2017-2018 - pavyzdys mokėjimų pagal supaprastintą apmokestinimą mokėjimo dokumentai šiais metais bus surašyti pagal tas pačias taisykles. Apsvarstykite juos mūsų straipsnyje.

Supaprastintos mokesčių sistemos mokėjimas 2017-2018 m

Pagal 7 str. Remiantis Rusijos Federacijos mokesčių kodekso 346.21 straipsniu, išankstiniai mokėjimai pagal supaprastintą mokesčių sistemą atliekami iki kito mėnesio, einančio po ataskaitinio laikotarpio, 25 dienos. Galutinis supaprastintas mokestis turi būti sumokėtas kitais metais po ataskaitinių metų: organizacijos iki kovo 31 d., individualūs verslininkai - iki balandžio 30 d. Jei jis sutampa su įprastomis savaitgalio dienomis, terminas gali būti nukeltas į kitą vėlesnę darbo dieną.

Pagrindinėje mokėjimo dokumento detalėje turi būti ši informacija:

Taigi, pildydami mokėjimo nurodymą, turite nurodyti:

Kur gauti Federalinės mokesčių tarnybos informaciją, skirtą užpildyti mokėjimo nurodymą sumokėti mokesčius, žr. čia.

Daugiau informacijos apie supaprastintoje mokesčių sistemoje naudojamą KBK skaitykite straipsnyje „KBK už STS“ pajamos „2017-2018 m. .

STS „pajamų“ mokėjimo sąlygos 2018 m

Mokestis už 2017 metus – ne vėliau kaip:

Avansiniai mokėjimai už 2018 metus mokami ne vėliau kaip:

Mokestis už 2018 metus – ne vėliau kaip:

Nurodykite „01“, nes organizacija yra tiesioginis mokesčių mokėtojas mokesčių administruojamų mokėjimų mokėjimams (remiantis Rusijos finansų ministerijos 2013-11-12 įsakymo Nr. 107n priedu Nr. 5).

Vadovaujantis Finansų ministerijos 2013-07-01 įsakymu Nr.65n, nustatyti rodiklius:

Čia nurodykite OKTMO, nustatytą pagal Federalinės mokesčių tarnybos inspekcijos vietą, prie kurios yra susietas mokesčių mokėtojas.

106 „Mokėjimo pagrindas“

Einamąjį mokėjimą atspindėti „TP“ kodu, nustatytu pagal Finansų ministerijos 2013-11-12 įsakymo Nr. 107n priedo Nr. 2 7 ir 8 punktus.

107 „Mokestinis laikotarpis“

Nustatykite rodiklį, atsižvelgdami į mokesčių mokėjimo pervedimo būdą:

Įveskite „0“, nes tai yra dabartinis mokėjimas.

109 „Įkūrimo dokumento data“

Metiniam skaičiavimui nurodyti deklaracijos datą, mėnesio ar ketvirčio avanso apskaičiavimui – „0“.

110 laukelyje duomenų pildyti nėra, laukelį palikite tuščią.

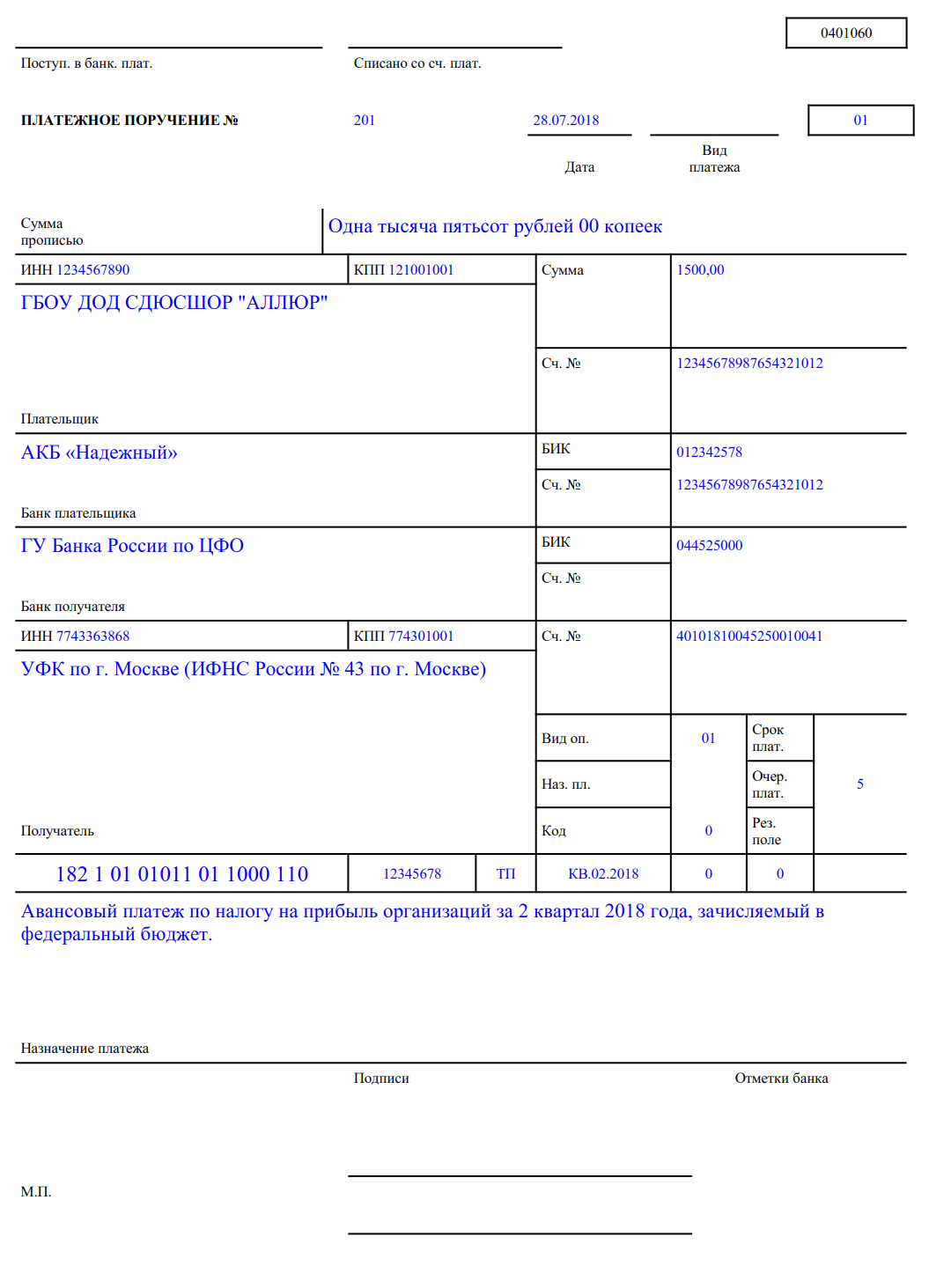

Žingsnis po žingsnio pildome pajamų mokesčio mokėjimo nurodymą

Pagal pavyzdį apsvarstykite pavyzdinį pajamų mokesčio mokėjimą 2018 m.

GBOU DOD SDYUSSHOR ALLURE 2018 m. antrąjį ketvirtį uždirbo 50 000,00 rublių pelno. Apskaičiuojant pajamų mokestį, organizacija turėtų būti perkelta į biudžetą:

Mokėjimo pavedimus formuojame kiekvienam biudžeto lygiui (sumui).

Žingsnis 1. Stebėdami chronologinę tvarką įveskite mokėjimo nurodymo datą ir numerį, tada nustatykite mokėtojo statusą.

2 veiksmas. Įveskite mokėtojo duomenis ir sumą (skaičiais ir žodžiais).

3 veiksmas. Užregistruojame IFTS gavėjo duomenis.

4 veiksmas. Užpildykite mokesčių laukelius, mokėjimo tvarką, UIN, mokėjimo paskirtį.

Už federalinį biudžetą.

Už regiono biudžetą.

Pavyzdinis mokėjimas už pelną 2018 m

Atsakomybė už mokesčių sumokėjimo terminų pažeidimą

Mokesčių institucijos dalijasi pažeidimų, už kuriuos numatytos baudos, rūšimis. Taigi, sumokėjus ne visą mokestį arba nesumokėjus, organizacijai bus skirta 20% bauda nuo į atitinkamą biudžetą negautos sumos. Bauda bus išrašyta remiantis BK 1 str. Rusijos Federacijos mokesčių kodekso 122 straipsnis.

Jei Federalinės mokesčių tarnybos darbuotojai nustato, kad mokėjimų tarp susijusių įmonių apskaičiavimo pagrindas yra per mažas, bauda bus 40% sumažintos mokesčių sumos, bet ne mažesnė kaip 30 000 rublių. Pagrindas yra 1 str. Rusijos Federacijos mokesčių kodekso 129.3 straipsnis.

Jei organizacija pamiršta į mokesčių bazę įtraukti pajamas iš kontroliuojamos užsienio įmonės, jai bus skirta 20% neapskaitytos mokestinės prievolės, bet ne mažesnė kaip 100 000 rublių bauda (Rusijos Federacijos mokesčių kodekso 129.5 straipsnis).

Už tyčinį pajamų neįvertinimą pagal Rusijos Federacijos mokesčių kodekso 122 straipsnio 3 dalį bus skiriama 40% nesumokėto mokesčio dydžio bauda.

Taip pat mokesčių agentas bus nubaustas už mokesčių neišskaičiavimą ir pervedimą į biudžetą, pavyzdžiui, iš dividendų. Remiantis Rusijos Federacijos mokesčių kodekso 123 straipsniu, bus skirta 20% bauda nuo neapmokestinamos prievolės sumos.

Pelno mokesčio mokėjimo nurodymas: pavyzdžiai 2018 m

susiję straipsniai

Organizacijos, kurioms taikomas bendras mokesčių režimas, moka pajamų mokestį į federalinį ir regionų biudžetus. 2018 m. pajamų mokesčio mokėjimo nurodymų pavyzdžiai yra šiame straipsnyje.

Mokėjimo pavedimo forma, jos laukelių numeriai ir pavadinimai pateikti 2012 m. birželio 19 d. Rusijos banko reglamento Nr. 383-P 3 priede.

Kaip užpildyti vieną ar kitą pajamų mokesčio mokėjimo nurodymo rekvizitą 2018 m., papasakosime žemiau.

Pajamų mokestis: mokėjimo pavedimo pavyzdžiai 2018 m

Mokėjimo nurodymo pavyzdys: 2018 m. pajamų mokestis į federalinį biudžetą

Mokėjimo pavedimo pavyzdys: 2018 m. pajamų mokestis į regiono biudžetą

Pasvarstykime, kaip užpildyti mokėjimo duomenis, kurie, kaip taisyklė, kelia daugiausiai klausimų.

5 laukas „Mokėjimo tipas“. Šis laukas pildomas banko nustatyta tvarka. Ar reikia pildyti mokėjimo nurodymo 5 laukelį, patariame pasiteirauti jūsų įmonei atsiskaitymo ir grynųjų pinigų paslaugas teikiančiame banke. Jei reikia, išsiaiškinkite, kokią reikšmę jame nurodyti.

15 laukas „Paskyra. N " (gavėjo banko sąskaitos numeris). Pervedant mokesčius, šis mokėjimo nurodymo rekvizitas nepildomas, nes lėšų gavėjas (Federalinė iždo įstaiga) nėra kredito įstaiga ar jos filialas, o jį aptarnauja Centrinis bankas (Rusijos banko 1 priedas). 2012-06-19 reglamentas Nr.383-P).

21 laukas „Mokėjimo tvarka“. Mokant bet kokius mokesčius, nurodoma mokėjimo tvarka. Primename, kad prioritetas „3“ yra mokesčiai mokesčių inspekcijos vardu (Rusijos Federacijos civilinio kodekso 855 straipsnis). Tai yra, surinkimui. Jeigu įmonė pati moka mokesčius, tai reikia dėti „5“.

22 laukas „Kodas“. 22 laukelyje nurodomas unikalus kaupimo identifikatorius (UIN), susidedantis iš 20 arba 25 simbolių, o visi unikalaus kaupimo identifikatoriaus simboliai vienu metu negali įgyti reikšmės nuliui ("0").

2018 m. pajamų mokesčio mokėjimo nurodyme turi būti nurodytas šis UIN:

24 laukas „Išsami mokėjimo informacija“. Čia yra informacija, reikalinga mokėjimui identifikuoti:

Mokėjimo paaiškinimai gali būti tokie: „Avansinis pajamų mokesčio mokėjimas už 2018 m. 1 ketvirtį, įskaitytas į federalinį biudžetą“.

101 laukas „Mokėjo būsena“. Jei organizacija moka mokesčius už save, nurodoma būsena „01“. Jei organizacija moka mokesčius kaip mokesčių agentas - "02".

Nuo praėjusių metų vasario 6 dienos Maskvos ir Maskvos srities įmonės į mokesčių mokėjimo nurodymus įrašydavo kitus duomenis: gavėjo banko pavadinimą, patikros punktą ir korespondentinę sąskaitą.