Balansas miegui

Supaprastinta apskaita ir atskaitomybė nėra susiję su mokesčiais. Jį gali atlikti įmonės, naudodamos supaprastintą apmokestinimo sistemą ir kitus būdus, įskaitant bendrąjį. Ši galimybė suteikiama mažoms įmonėms, ne pelno organizacijoms (išskyrus užsienio agentus) ir Skolkovo dalyviams. Straipsnyje atsakysime į klausimą, ar 2019 m. būtina perduoti UAB balansą pagal supaprastintą mokesčių sistemą, taip pat individualiems verslininkams ir ne pelno organizacijoms.

Supaprastintos mokesčių sistemos reikalavimai juridiniams asmenims yra griežtesni: be kita ko, jų nusidėvimojo ilgalaikio turto vertė balanse negali viršyti 100 mln.

USN LLC balansas 2019 m. gali būti sudarytas pagal lengvą schemą, numatytą federaliniame įstatyme Nr. 402 ir Finansų ministerijos 2010-07-02 įsakymu Nr.66n... Tačiau ataskaitų detalizavimas paliekamas LLC nuožiūrai: priimtini pilni ir trumpi variantai. Koks yra supaprastintos mokesčių sistemos LLC balansas? Skaitykite apie tai žemiau.

Metinė individualių verslininkų ir LLC forma dėl supaprastintos mokesčių sistemos: kokį likutį perduoti 2019 m.

Tipiška 3 puslapių ataskaita su daugybe priedų, ar supaprastinta 2 puslapių ataskaita su paaiškinimais, jei reikia (pavyzdžiui, praradus)? Priklausomai nuo organizacijos veiklos rūšių ir jos naudojamų apskaitos sąskaitų: jei naudojamos retos sąskaitos, kurių nėra trumpojoje ataskaitos formoje, tuomet geriau naudoti pilną versiją. Įmonėms, užsiimančioms tokiomis įprastomis veiklos rūšimis kaip prekyba, transportavimas ar statyba, lengvoji formos versija gana pilnai atspindi finansinės veiklos rezultatus.

Ar turiu pranešti individualiam verslininkui apie supaprastintą sistemą? Tai nėra būtina, tačiau, jei norite, galite surašyti ataskaitas bet kokia forma pagal pajamų (ir išlaidų) knygos duomenis.

Ar NPO gali teikti ataskaitas supaprastintu būdu? Taip, vietoj finansinių rezultatų ataskaitos NPO pildo supaprastintą tikslinių lėšų panaudojimo ataskaitą. Lengvesnė versija yra daug trumpesnė. Kaip teisingai užpildyti NCO likutį supaprastintoje apmokestinimo sistemoje, galite pamatyti pavyzdyje (1 pav.).

Kaip sudaryti supaprastintą supaprastintos mokesčių sistemos balansą 2019 metams: forma ir rekomendacijos

Pirmiausia turite uždaryti apskaitos ataskaitinį laikotarpį. Siekiant subalansuoti likutį, ataskaitinių metų gruodžio 31 d. uždaromos 90, 91 ir 99 sąskaitos – tai vadinama pertvarkymu. Supaprastintame balanse pagal STS 2019 ši procedūra yra tokia pati kaip ir įprastai. Reikalingi siuntimai pateikiami lentelėje, pelno (nuostolių) ataskaitos pildymo pagal šiuos siuntimus pavyzdys yra pav. 2. Tokiems subjektams pridėtinės vertės mokesčio ir akcizų subsąskaitos (90-3, 90-4, 91-3) nėra svarbios.

Lentelė. Pranešimai reformacijos metu.

Supaprastintos finansinės ataskaitos: pildymo pavyzdys

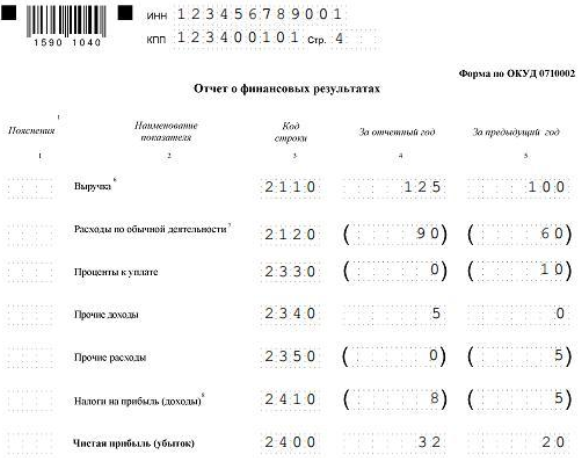

Ryžiai. 1. 2019 metų finansinių rezultatų ataskaitos pavyzdys

Prieš sudarydami supaprastintos mokesčių sistemos balansą 2019 m., Jie atsisiunčia formą - pavyzdžiui, straipsnio priede. Duomenys formose gali būti įvedami rankiniu būdu, kompiuteriu arba automatiškai per apskaitos programą.

Likutis pagal STS už 2019 metus turėjo būti perduotas kovo 31 d. Kadangi 2019 metais tai poilsio diena – sekmadienis, ją reikės grąžinti iki 2019-04-01. Įmonės neteikia supaprastintos ataskaitos kas ketvirtį, o pilnoje versijoje likutis grąžinamas tik metams.

Finansinės ataskaitos turi būti pateiktos Federalinei mokesčių tarnybai ir Rosstatui (kartu su statistine). Kai kurių organizacijų apskaitos duomenys yra vieši, pavyzdžiui, NPO, ir juos privaloma skelbti spausdintiniame leidime. Tačiau dauguma įprastų organizacijų šio reikalavimo netaiko.

Supaprastintos mokesčių sistemos balanso pildymas žingsnis po žingsnio 2019 m

Naujų 2019 metų finansinių ataskaitų pirmuose dviejuose puslapiuose pagal supaprastintą informaciją turi būti pateikta visa informacija apie organizaciją ir suvestiniai apskaitos duomenys.

Ryžiai. 2. Finansinių ataskaitų „Aprašomieji“ puslapiai.

Sudarant balansą pagal supaprastintą apmokestinimo sistemą 2019 m. numatoma tik 5 turto ir 8 rūšių įsipareigojimų (1 pav.). Pasyvios sąskaitos buvo detalizuotos, palyginti su ankstesne forma. Du papildomi punktai – „skirtos lėšos“ ir „nekilnojamojo ir ypač vertingo kilnojamojo turto fondas“ – būtini organizacijos turtui detalizuoti. Juose reikia nurodyti duomenis apie tikslines lėšas, skirtas kapitaliniam remontui, ilgalaikio turto modernizavimui ar inovacijoms. Be to, daugelis organizacijų balanse turės įrašyti nekilnojamojo turto ar transporto priemonių vertę.

Atkreipkite dėmesį: eilutės kodas atitinka sąskaitą, kurios savitasis svoris yra didžiausias. Pavyzdžiui, įmonė turi nematerialųjį turtą, kurio vertė 100 tūkstančių rublių. (kodas 1110) ir finansinių investicijų už 50 tūkst. (kodas 1170). Ataskaitoje eilutėje „Nematerialusis, finansinis ir kitas ilgalaikis turtas“ bus nurodytas kodas 1110, tačiau įrašoma bendra suma – 150 tūkst. - abiejose sąskaitose.

Įmonės pajamos parodomos finansinių rezultatų ataskaitoje (2 pav.). Jis pildomas kartu su supaprastintu balansu supaprastintu pagrindu 2019 m., jis taip pat žinomas kaip 2 forma, pelno (nuostolio) ataskaita.

Gatavo balanso pagal supaprastintą mokesčių sistemą pavyzdys 2019 m

Pelningos įmonės finansinės ataskaitos supaprastinta 2019 m. forma (visas komplektas, tūkst. rublių).

Nepelningos įmonės finansinės ataskaitos (STS „pajamos minus išlaidos“). Balanso užpildymo STS „pajamos atėmus išlaidas“ (2 forma) pavyzdys su nuostoliais šiek tiek skiriasi nuo „pelningo“ varianto. LLC balanse pagal STS 2019 m. skirtumų nėra.

Būkite pasirengę duoti paaiškinimus mokesčių inspektoriams nuostolių atveju. Galite nedelsdami surašyti aiškinamąjį raštą apie jų atsiradimo priežastis. Įmonės ir individualūs verslininkai, taikantys supaprastintą režimą, neprivalo jo visiškai užpildyti. Nuostoliai gali būti paaiškinami pradelstų gautinų sumų nurašymu ir pan. Mokesčių administratorius taip pat gali paaiškinti jūsų ketinimus ištaisyti situaciją.

Primename, kad organizacija gali pereiti prie supaprastintos sistemos išsiųsdama pranešimą apie tai VMI. Tai padaryti padės mūsų portalo straipsnis.