Paruošta apskaitos politika – pavyzdys organizacijai

Pradiniu pavyzdžiu pasirinkome organizacijos apskaitos politiką - 2018 m. pavyzdį UAB, kuri veikia maitinimo srityje ir taiko STS „Pajamos atėmus išlaidas“ (15%). Tuomet buvo atlikti siūlomo apskaitos politikos pavyzdžio pakeitimai, kurie įsigalioja 2019-01-01. Gautą rezultatą galima atsisiųsti iš nuorodos.

Kai įmonės tvirtina apskaitos politiką

Pirmiausia išsklaidykime įsisenėjusį mitą, kad apskaitos politiką reikia tvirtinti kasmet. Tiesą sakant, jei pokyčių nėra, tai priimta politika turi būti nuosekliai taikoma metai iš metų – 1 str. Buhalterinės apskaitos įstatymo 2011-12-06 Nr. 402-FZ 8 str.

Organizacijoms apskaitos politikos kūrimui ir tvirtinimui taikomos šios sąlygos:

|

Situacija |

Apskaitos politika |

|

|

Naujos organizacijos kūrimas |

Ne vėliau kaip per 90 dienų nuo registracijos datos (PBU 1/2008 9 punktas, patvirtintas Rusijos finansų ministerijos 2008-10-06 įsakymu Nr. 106n) |

Ne vėliau kaip iki pirmojo organizacijos mokestinio laikotarpio pabaigos (Rusijos Federacijos mokesčių kodekso 167 straipsnio 12 punktas) |

|

Apskaitos politikos pakeitimai |

Paprastai nauja apskaitos politika tvirtinama einamaisiais metais ir taikoma nuo kitų metų pradžios (PBU 1/2008 10, 12 punktai) |

|

|

Apskaitos politikos papildymas |

Tuo metu, kai buvo reikalingi papildymai (PBU 1/2008 10 punktas) |

Mokestiniu laikotarpiu, kai reikėjo atlikti pakeitimus (Rusijos Federacijos mokesčių kodekso 313 straipsnis) |

PASTABA! Apskaitos politikos keitimas ir papildymas yra skirtingi dalykai! Dėl pakeitimų reikia retrospektyviai perskaičiuoti duomenis už metus iki pakeitimo, kad pagal juos būtų rodomi gaunami apskaitos likučiai ir ankstesnių metų privalomosios apskaitos duomenys, o papildymai reikalingi pirmiausia norint teisingai atspindėti esamą apskaitos informaciją..

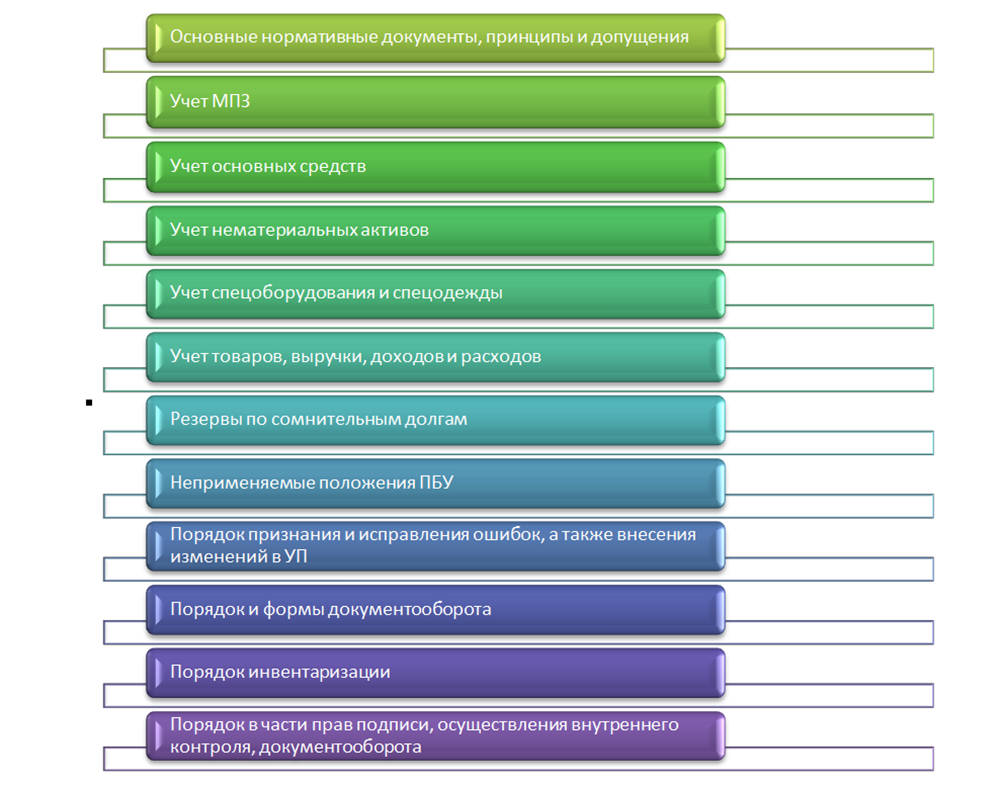

Normos, perkeliamos nuo 2018 m. (taškas po taško)

Šios siūlomos pavyzdinės įmonės politikos apskaitos tikslais nuostatos išliko nepakitusios, palyginti su ankstesniais metais, ir toliau nuosekliai taikomos:

- preambulė ir Nr. 1-3, kadangi pagrindiniai norminiai dokumentai, apskaitos politikos formavimo principai ir prielaidos nepasikeitė;

- nn. 4-6, kadangi taikytos atsargų apskaitos normos šiais aspektais nepasikeitė;

- nn. 7-14, nes taikomi OS standartai šiais aspektais nepasikeitė;

- nn. 15-18, nes nuspręsta nekeisti jose nustatytų normų nematerialiojo turto atžvilgiu;

- nn. 19, 20, kadangi įmonėje naudojamos specialios įrangos ir kombinezonų apskaitos tvarka oficialiai nepakeista ir tebėra aktuali buhalterinei apskaitai;

- nn. 21-30, 35, 36, kadangi šiuose punktuose pateikti prekių, pajamų, pajamų ir išlaidų apskaitos niuansai išlieka aktualūs organizacijai ir jų nereikia keisti pasikeitus teisės aktams ar mokesčių sistemai;

- nn. 31-34, kadangi organizacija apskaitoje formuoja ir atskleidžia rezervus abejotinoms skoloms, o taikoma tvarka išlieka aktuali;

- nn. 37-41, kadangi organizacija vis dar netaiko kai kurių buhalterinės apskaitos nuostatų dėl savo veiklos specifikos ir mažos įmonės statuso;

- nn. 42-45, nes išlieka aktuali galiojanti klaidų pripažinimo ir taisymo, taip pat apskaitos politikos pakeitimų tvarka;

- nn. 46-50, nes taikoma dokumentų srauto tvarka ir formos išlieka aktualios;

- 51 p., kadangi išlieka aktuali kai kurių organizacijos naudojamų apskaitos objektų specialioji inventorizavimo tvarka;

- nn. 52-62, kadangi organizacija ir toliau taiko priimtą organizacinę tvarką, susijusią su parašo teisėmis, vidaus kontrolės įgyvendinimu, dokumentų srautu ir deklaruojamu galimybe keisti šią apskaitos politiką.

Apskaitos politiką patvirtinančio dokumento versiją žr. straipsnyje „Įsakymo dėl apskaitos politikos tvirtinimo forma“ .

Pokyčiai, į kuriuos reikia atsižvelgti formuojant 2019 m. apskaitą (taškas po taško)

Siūlomame 2019 metų įmonės apskaitos politikos pavyzdyje pakeistas (papildytas) vienintelis punktas dėl apskaitos būdo pasirinkimo, kuris nėra įtvirtintas esamuose norminiuose dokumentuose. Tai daroma įsakymą papildant 63 punktu, nurodant galimybę šiuo klausimu orientuotis į racionalumo reikalavimą, kuris yra prieinamas supaprastintus apskaitos metodus naudojančioms organizacijoms.

Tuo pačiu metu juridiniai asmenys, neturintys teisės supaprastinti buhalterinės apskaitos, turėtų nepamiršti, kad darydami tokį pasirinkimą, jie turės vadovautis kita pastraipa, atnaujinta nuo 2017-08-06 (Rusijos finansų ministerijos įsakymas). 2017-04-28 Nr. 69n) PBU 1/2008 „Apskaitos politikos organizacijos“. Jiems PBU 1/2008 naujajame leidime numato laikytis tam tikros sekos svarstant pavyzdį (7.1 punktas):

- TFAS standartai;

- artimos prasmės Rusijos apskaitos federalinių ar pramonės standartų nuostatos;

- esamas rekomendacijas.

Aukščiau minėta naujovė nėra vienintelė, kuri į PBU 1/2008 buvo įvesta įsakymu Nr. 69n. Tačiau jų tikslas – išaiškinti pagrindinius apskaitos politikos formavimo principus, jų sąsajas su atnaujintomis 2011-12-06 „Dėl Buhalterinės apskaitos“ įstatymo Nr. 402-FZ nuostatomis ir konvergenciją su principais, kuriais grindžiami TFAS standartai. , o ne nurodyti apskaitos metodus. Todėl plačiau šių pakeitimų nenagrinėsime. Gana ilgi komentarai jiems pateikti Rusijos finansų ministerijos informaciniame pranešime 2017-08-02 Nr.IS-uchet-9.

Į baigtą dokumentą neįtrauktos nuostatos

Atsižvelgiant į tai, kad šios veiklos sritys ir apskaitos objektai niekaip nėra susiję su konkrečios įmonės veikla, šioje apskaitos politikoje neatskleidžiamos šios procedūros:

- pajamų iš darbų (paslaugų) su ilgu ciklu pripažinimas (PBU 9/99 13 punktas, patvirtintas Rusijos finansų ministerijos 1999-05-06 įsakymu Nr. 32n);

- straipsnių, išreikštų užsienio valiuta, perskaičiavimas ir pateikimas ataskaitose (PBU 3/2006 6, 7 punktai, patvirtinti Rusijos finansų ministerijos 2006 m. lapkričio 27 d. įsakymu Nr. 154n);

- biudžeto finansavimo ir kito tikslinio finansavimo apskaita (PBU 13/2000, patvirtinta Rusijos finansų ministerijos 2000-10-16 įsakymu Nr. 92n);

- MTEP apskaita (PBU 17/02, patvirtinta Rusijos finansų ministerijos 2002 m. lapkričio 19 d. įsakymu Nr. 115n);

- finansinių investicijų apskaita (PBU 19/02, patvirtinta Rusijos finansų ministerijos 2002 m. gruodžio 10 d. įsakymu Nr. 126n).

Apie tai, į kokius aspektus reikėtų atkreipti dėmesį, jei įmonė formuoja ir valdymo apskaitos vedimo politiką, skaitykite straipsnyje „Apskaitos politika valdymo apskaitos tikslais“ .

Rezultatai

Paruošta apskaitos politika turi tam tikrų aspektų, būdingų organizacijai, kuriai ji buvo parengta. Kaip apskaitos politikos rengimo pavyzdį naudojant jau paruoštą kitos įmonės dokumentą, reikėtų lyginti ir koreguoti atidėjinius kiekvienam straipsniui. Taip pat atsižvelgti į tas nuostatas, kurios vienos įmonės apskaitos politikoje negali būti naudojamos (neskelbiamos), bet turėtų būti įtrauktos į kitos įmonės panašų dokumentą.