SP pajamų ir išlaidų knyga remiantis

Specialios mokesčių formos individualių verslininkų pajamų ir išlaidų knygos formavimas pagal bendrą apmokestinimo režimą yra teisinis reikalavimas, kuris turi būti taikomas.

Failai

Kam skirtas dokumentas?

Pajamų ir išlaidų apskaitos knyga (sutrumpintai - KUDiR) reikalinga individualaus verslininko mokesčio bazei apskaičiuoti, kurios pagrindu bus apskaičiuojami ataskaitinio laikotarpio mokesčių atskaitymai.

Kiekvienai mokesčių sistemai, kurioje reikalinga KUDiR priežiūra, ji turės savo ypatybes. Individualus verslininkas, esantis bendroje sistemoje (OSNO), turi vadovautis atitinkamais reikalavimais. PSN ir STS verslininkai KUDiR pildys skirtingai.

PRISIMINTI! Pagal bendrą mokesčių sistemą KUDiR privalo išlaikyti tik individualūs verslininkai, įmonės nuo šios prievolės atleidžiamos.

Kaip susidaro knyga

Knygos pildymas nėra vienkartinis. Įrašai joje daromi palaipsniui, konkrečios operacijos laikotarpiu.

Įvestos informacijos patvirtinimas yra pirminiai apskaitos dokumentai, kurie turi būti prieinami individualiam verslininkui ir saugomi tam tikrą laiką (ne trumpiau kaip trejus metus).

Visi KUDiR skaičiai įvedami rublio ekvivalentu.

Savybės ir bendra informacija apie KUDiR

Knyga turi vieningą formą. Jį galima įvesti tiek popierine forma, ranka įvedant reikiamus duomenis, tiek elektronine forma.

Jei knyga laikoma kompiuteryje, pasibaigus apskaitiniam laikotarpiui, ją reikia atspausdinti, lapus sunumeruoti ir susiūti storu, šiurkščiu siūlu. Galutinis puslapis pasirašomas (jei yra) ir nurodomas puslapių skaičius. Tada knyga užregistruojama vietinėje mokesčių inspekcijoje.

Tuo atveju, kai naudojama popierinė KUDiR versija, prieš pildant ji registruojama mokesčių inspekcijoje.

Knygoje yra šeši skyriai, kuriuose atsispindi visos individualių verslininkų pajamos ir išlaidos, gautos per ataskaitinį laikotarpį. Pažymėtina, kad skyriai pildomi priklausomai nuo individualaus verslininko darbo krypties.

Kitaip tariant, informaciją reikia įvesti tik į tuos KUDiR blokus, kurie yra susiję su individualaus verslininko veikla.

Bendrieji KUDiR pildymo reikalavimai

Jei knyga nespausdinama iš elektroninių laikmenų, o laikoma popierine forma, blanką reikia įsigyti. Verslininkas privalo tai padaryti pagal įstatymus. Pildant keliami šie reikalavimai:

- chronologinė pajamų ir išlaidų atspindėjimo tvarka;

- pirminių dokumentų patvirtinimas;

- mokesčių bazę sudarančių apskaitos duomenų išsamumas ir tęstinumas;

- knygos lapų numeracija ir surišimas, lapų skaičių patvirtinantis parašas paskutiniame puslapyje;

- taisyti galima atsargiai perbraukiant viena eilute ir pataisymo patvirtinimą IP parašu ir data;

- KUDiR ir apskaita vykdoma lygiagrečiai, viena ir kita privaloma;

- kiekvieno naujo ataskaitinio laikotarpio pradžioje turi būti sukurta nauja Knyga;

- užpildytas KUDiR turėtų būti saugomas 4 metus.

DĖMESIO! Jei KUDiR vykdomas elektronine forma, o tai leidžiama, ji turi būti atspausdinta ir atliekama su juo taip pat, kaip ir popieriuje.

KUDiR niuansai OSNO

OSNO verslininkams KUDiR pildymas turi daugybę funkcijų.

- Lėšų judėjimui apskaityti naudojamas grynųjų pinigų metodas.

- Jei individualus verslininkas vienu metu vykdo kelių rūšių veiklą, nereikia kiekvienam pradėti atskiros knygos, galite į jas atsižvelgti viename KUDiR, bet atskirai.

- KUDiR taip pat pateikiama informacija apie PVM apskaičiavimą.

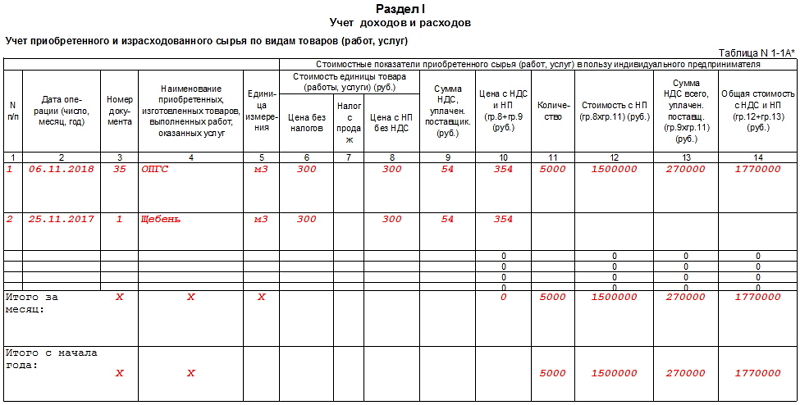

Dokumento pavyzdys

Knygos pradžioje, tituliniame puslapyje, įvedama informacija apie individualų verslininką - šis skyrius neturėtų sukelti sunkumų, nes tai apima informaciją iš asmens ir steigiamųjų dokumentų:

- gyvenamosios vietos adresas;

- informacija apie mokesčių instituciją, kurioje mokesčių mokėtojas buvo registruotas;

- duomenys iš registracijos pažymėjimo ir kt.

Taip pat yra informacija apie banką, kuriame individualus verslininkas turi sąskaitą ir kasininko numerį, jei jis jį naudoja savo darbe. Tada verslininkas ant lapo deda savo parašą ir nurodo formoje datą.

1 skyriaus KUDiR užpildymas

Čia atvežamos žaliavos, pusgaminiai ir kiti inventoriaus elementai, kuriems įsigyti individualus verslininkas išleido savo pinigus. Į jas reikia atsižvelgti net ir tuo atveju, jei išlaidos buvo padarytos paskutiniu ataskaitos laikotarpiu, o de facto gavimas įvyko einamajame.

Čia taip pat nurodomi avansai, kuriuos planuojama skirti ateinančiais laikotarpiais.

Išlaidos yra realios išlaidos, patiriamos siekiant vėliau gauti finansinės naudos iš verslo sandorių.

Pažymėtina, kad finansinių išlaidų suma, įgyvendinant verslinę veiklą, nurašoma į sąnaudas tik tuo atveju, jei parduodamas pagamintas inventorius. Jeigu šiai daliai yra įstatyminiai išlaidų normatyvai, tai jų pagrindu vykdoma apskaita.

Pirmajame skyriuje yra keletas blokinių lentelių. Blokus nuo 1-1 iki 1-7 turi užpildyti individualūs verslininkai, dirbantys gamybos sektoriuje. Be to, kiekvienas blokas turi dvi parinktis, iš kurių pirmuoju (A variantas) naudojasi su PVM dirbantys verslininkai, o antruoju (variantas B) – tie, kurie savo veiklai PVM neskiria.

Jei einate eilės tvarka, duomenys apie įsigytas ir IP darbo metu išleistas žaliavas įrašomi į 1-1 lentelę.

1-2 bloko ląstelėse yra pusgaminiai (pirkti ir panaudoti) gamybos reikmėms.

1-3 eilutės skirtos pagalbinėms žaliavoms ir medžiagoms (pirktoms ir sunaudotoms) apskaityti.

1-4 bloke yra nurodytos kitos materialinės išlaidos, t.y. energija, vanduo, kuras ir kt. kurios buvo išleistos vykdant IP veiklą.

1-5 langelyje nurodoma gatavų gaminių kaina, kurią individualus verslininkas išleido ataskaitiniam laikotarpiui, taip pat per tą laiką atliktų darbų ir suteiktų paslaugų kaina.

1-6 ir 1-7 blokuose parodyta bendra pagamintos produkcijos gamyba ir pardavimas komiso metu ir pagal mėnesio rezultatus.

![]()

2 skyriaus KUDiR užpildymas

Antrasis KUDiR skyrius skirtas ilgalaikio turto, IBE ir nematerialiojo turto nusidėvėjimui.

Nusidėvėjimas gali būti skaičiuojamas tik dėl verslininko turto, kuris buvo pirktas už pinigus ir naudojamas jo darbams atlikti. Nematerialiam turtui priskiriama visų rūšių intelektinė nuosavybė (prekių ženklai, elektroninės programos, duomenų bazės ir kt.), kurią individualus verslininkas naudoja savo veikloje. Nusidėvėjimo skaičiavimo taisyklės pateiktos 3-1, 3-2, 3, 4-1, 4-2 lentelėse.

KUDiR 5 skyriaus užpildymas

Penktoje knygos dalyje pateikiamas darbo užmokesčio ir mokesčių apskaičiavimas. Čia pateikta lentelė iš tikrųjų yra darbo užmokesčio suvestinė ir sudaroma kiekvienam mėnesiui atskirai. Jame yra

- apskaičiuotas pajamų mokestis,

- įvairūs kiti atskaitymai,

- lėšų išdavimo data

- ir darbuotojo parašas gavimo metu.

Į lentelę įrašomos visų rūšių išmokos, įskaitant faktinį atlyginimą, materialines paskatas, natūralia verte išduodamų prekių kainą ir kt.

6 skyriaus KUDiR užpildymas

Šeštasis KUDiR skyrius leidžia nustatyti mokesčio bazę. Jis formuojamas po metų (pagal kalendorių) ir yra 3-NDFL formos užpildymo pagrindas.

6-1 langelyje įrašomos pajamos iš pardavimo, nurodytos 1-7 lentelėje ir kt. Kaip išlaidos pateikiami 1-7, 2-1, 2-2, 3-1, 4-1, 4-2, 5-1, 6-2 blokų duomenys.

Į 6-2 bloką įtraukiamos visos kituose blokuose nepateiktos individualių verslininkų išlaidos, įskaitant priešgaisrinės saugos ir apsaugos sistemų išlaidas, kelionės išlaidas, mokesčius už konsultacijas, informaciją ir juridinius asmenis. paslaugos, internetas, telefonas, išlaidos buities ir remonto reikmėms ir kt.

Į paskutinį KUDiR bloką (6-3) įtrauktos einamuoju ataskaitos laikotarpiu padarytos išlaidos, tačiau į jų pajamas bus atsižvelgiama ateinantį laikotarpį. Tai apima sezoninio nekilnojamojo turto išlaidas, nuomos mokesčius ir kt.

Tuščias KUDiR

Jei konkrečiu ataskaitiniu laikotarpiu individualus verslininkas neturėjo jokių lėšų judėjimo, tai nereiškia, kad jis neturėtų atkreipti dėmesio į KUDiR. Ši situacija įpareigoja jį kartu su kitomis ataskaitomis pateikti mokesčių „nulinei“ knygai. Tai reiškia, kad jį reikia sudaryti pagal įprastus reikalavimus, tiesiog įveskite nulius į stulpelius, rodančius tikrąjį lėšų judėjimą.