Pajamų ir sąnaudų apskaitos pagal supaprastintą apmokestinimą knyga: aprašymas

Pajamų ir išlaidų knyga pagal supaprastintą mokesčių sistemą: kas ir kaip ją tvarko + trumpas kiekvienos formos eilutės aprašymas.

Dideliam verslui reikia daugybės ataskaitų ir dokumentų. Smulkiam verslui, naudojančiam supaprastintą sistemą, viskas yra daug lengviau - čia jums reikia tik pajamų ir išlaidų knygos pagal supaprastintą mokesčių sistemą arba KUDiR - pagrindinio dokumento individualiam verslininkui, pildoma reguliariai, griežtai laikantis. su įstatymu.

Viena vertus, yra tik viena knyga - tai yra supaprastinta versija. Nebūtina saugoti daug kitų pareiškimų ar panašių dokumentų. Tačiau, kita vertus, pajamų ir išlaidų knygoje pagal STS pažodžiui sujungiama viskas, kas gali šokiruoti pradedantįjį, nes yra tiek daug nesuprantamų dalykų... Kad taip nenutiktų, pradedantiesiems verslininkams siūlome perskaityti šį straipsnį.

Pajamų ir išlaidų knyga pagal supaprastintą mokesčių sistemą – kas tai?

Verslui reikia. Tai svarbu ir mokesčių inspekcijos, ir paties verslininko požiūriu – tvarka turi būti visur. Jei kalbame apie individualius verslininkus ir mažas įmones, veikiančias pagal supaprastintą apmokestinimo sistemą (STS), tada jų veiklą reglamentuoja Mokesčių kodekso 26.2 skyrius ( http://www.consultant.ru/document/cons_doc_LAW_28165/d29da7b903e5cc351ee08a2f10414

ccee3c12bad /)

Dabartinę išvaizdą knygos įgavo 2012 m., priėmus teisės aktų pakeitimus.

Jei praleisime smulkmenas, tai šiame straipsnyje į smulkaus verslo (ji kartais dar vadinama „mikroverslu“) praktiką pristatoma sąvoka „Pajamų ir išlaidų knyga pagal supaprastintą mokesčių sistemą“ arba „KUDiR“. Formaliai tai yra jūsų mokesčių apskaitos registras, bet paprastai - knyga, kurioje nurodote visas savo pajamas ir, jei reikia, išlaidas.

Smulkaus verslo požiūriu tai yra pagrindinis dokumentas. Valstybės požiūriu irgi. Individualiems verslininkams ir įmonėms, veikiančioms pagal supaprastintą sistemą, ji yra privaloma. Jei per patikrinimą staiga paaiškės, kad neturite tokios knygos, už tai bus skirta 10 000 rublių bauda ir ... apskritai, jums tai neatrodys maža. Pažeidimai nurodyti PMĮ 120 str. http://www.consultant.ru/document/cons_doc_LAW_19671/0800d22c58c5f1413b74c008

6f556ae84bfd4528 /)

Pajamų ir išlaidų knygos – kas tai?

Pajamų ir išlaidų knyga pagal supaprastintą mokesčių sistemą sudaroma kiekvieniems metams. Kadangi tai yra pats svarbiausias dokumentas individualiam verslininkui, šios Knygos turi būti saugomos 4 metus po jų užbaigimo. Kilus patikrinimams ar apeliacijoms dėl mokesčių ar bet kokių kitų ginčų, gali tekti iškelti šį archyvą.

Knygos skirstomos į du tipus – pagal informacijos įrašymo būdą:

- elektroninis,

- popierius.

Atkreipkite dėmesį, kad verslas, kaip toks, nuo 2017 m. perkeltas į elektronines mokesčių atskaitomybės formas, diegiami internetiniai kasos aparatai ir kt. Taigi popierinis variantas lieka greičiau teorinė galimybė, kuria naudotis jau dabar itin problemiška – visos ataskaitos pateikiamos 2017 m. elektronine forma, o viskas yra negrynaisiais pinigais.

Taigi laikyti popierinę knygą mūsų laikais nenaudinga – geriau iš karto įsisavinti elektroninę versiją, juolab kad tai sumažina klaidų riziką.

Taip pat yra du pačių knygų variantai:

- "Pelningas"

- „Pajamos ir išlaidos“.

Jei su pirmąja klasifikacija viskas daugiau ar mažiau aišku (KUDiR gali būti atlikta tiek elektronine, tiek popierine forma), tada antroji reikalauja šiek tiek paaiškinimo.

Supaprastinta mokesčių sistema nėra vienalytė ir turi skirtingą mokesčių naštą (įskaitant išimtis tam tikroms pramonės šakoms ir mokesčius). Todėl vieniems individualiems verslininkams pagal įstatymą reikia vesti „pajamų“ knygelę, kurioje nurodomos tik pajamos, o kitiems – „pajamų ir išlaidų“ knygelę, kurioje verta nurodyti ir pajamas, ir išlaidas.

Pajamų ir išlaidų knyga pagal supaprastintą mokesčių sistemą – pirmoji pažintis ir kodėl „elektroninė“ versija iš tikrųjų yra ir popieriuje?

Pirmas dalykas, kurį turite nustatyti, yra tai, ar jums tikrai reikia knygos (mes ieškome savo pramonės ir nuosavybės formos Mokesčių kodekse). Jei reikia, tuomet verta pasidomėti, kokią rūšį jums nustatyta naudoti – „pajamos“ ar „pajamos-išlaidos“ Pajamų ir išlaidų knyga pagal supaprastintą mokesčių sistemą.

Iš karto pastebime, kad „pajamos“, nors ir taip vadinamos, atsižvelgia ir į kai kurias svarbiausias išlaidas. Tačiau apskritai šių tipų skirtumai yra minimalūs. Dabartinė redakcija priimta Finansų ministerijos 2012-10-22 įsakymu Nr.135 ( http://www.consultant.ru/document/cons_doc_LAW_139737/)

2016 metais buvo priimti visi mokesčių teisės aktų pakeitimai, kurie faktiškai verčia verslą nuo 2017 ar 2018 metų (priklausomai nuo srities) pereiti prie elektroninių mokesčių ataskaitų teikimo sistemų ir atsiskaitymo negrynaisiais pinigais. Tuo pačiu metu naujausi pakeitimai turėjo mažai įtakos pačiai KUDiR formai – elektroninė forma buvo prieinama nuo 2012 m.

1. „Senosios mokyklos“ KUDiR versija.

Jei vis tiek nuspręsite pasilikti popierinę formą, atlikite tai taip:

- Visa informacija įvedama rašikliu (ne pieštuku – tai svarbu).

- Atskiros formos ir skyreliai turi būti susiūti į vieną žurnalą (registrą).

- Visi puslapiai turi būti sunumeruoti.

- Specialus dizainas reikalauja paskutinio lapo - ten surašomas bendras puslapių skaičius, po kurio ši informacija "užantspauduojama" verslininko antspaudu, kad nebūtų galima pakeisti figūros. Kitas yra organizacijos direktoriaus / individualaus verslininko parašas.

- Finansų ministerija rekomenduoja apskaitą vesti tik pilnais rubliais (be kapeikų), tačiau teismai reikalauja, kad būtų kapeikų - geriau, kad vis tiek būtų, tik tuo atveju.

- Draudžiama daryti bet kokius taisymus korektoriumi, trintuku ar dar kuo nors. Klaida turi būti kruopščiai perbraukta viena eilute, o viršuje turi būti parašytas teisingas variantas. Visi pakeitimai ir rimtos klaidos, turinčios įtakos mokesčių surinkimo dydžiui, turi būti pasirašyti verslininko arba organizacijos vadovo.

2. „Supermodernios informacinės technologijos“ ir KUDiR.

Elektroninė pajamų ir išlaidų knyga pagal supaprastintą mokesčių sistemą tvarkoma, nesunku atspėti, naudojantis kompiuteriu (dažniausiai kalbame apie Excel, bet yra ir KUDiR pritaikytų automatizuotų sistemų). Apskritai tai yra popierinės versijos kopija.

O dabar svarbus niuansas – kiekvieną ketvirtį „elektroninė“ pajamų ir išlaidų knyga pagal supaprastintą mokesčių sistemą yra atspausdinama, susiuvama, užantspauduojama ir vadovo/individualaus verslininko pasirašoma taip pat, kaip ir „popierinė“. Pagrindinė „elektroninės“ knygos versija išspausdinama metų pabaigoje, o saugoma 4 metus toje pačioje nuo svetimų apsaugotoje vietoje, kur visi svarbūs popieriai (jei yra, tie ketvirtiniai egzemplioriai neskaičiuojami).

Aukščiausios šiuolaikinės technologijos žygyje, ar ne?

Pagrindinis skirtumas tarp Knygos versijų yra tas, kad elektroninėje galima redaguoti be jokių parašų ir problemų iki metų pabaigos. Kai galutinė versija yra dokumentuota ir pasirašyta, joje negalima daryti jokių pakeitimų.

Apskritai elektroninė versija yra paprastesnė. Tai taip pat yra mokesčių administratorių prioritetas, nes taip lengviau suskaitmeninti duomenis (tai atliekama specialia programa), o ne galvosūkį dėl ranka rašytų raštų.

3. Keletas niuansų, kuriuos verta žinoti...

Kitas svarbus niuansas – teoriškai knygos saugojimo formą galite pakeisti bet kada, tačiau praktiškai tai geriau padaryti metų pabaigoje, prieš pradedant kurti naują KUDiR. Priešingu atveju gali kilti sunkumų teikiant ataskaitas, jei pradėjote popierine forma, o tęsėte elektronine forma ir atvirkščiai.

Apibendrindami įžanginę straipsnio dalį, atkreipiame dėmesį, kad Knygos niekur siųsti nereikia – formaliai pasiliekate ją sau. Praktiškai ji teikiama pagal poreikį. Tai yra, teoriškai, jei elgiatės idealiai, nieko nepažeidžiate, tai iš jūsų gali niekada to nereikėti.

Praktikoje taip atsitinka, kad mokesčių inspekcija atlieka patikrinimus kas porą metų – tikrina visus pagal veiklos rūšį. Jei registruodami individualų verslininką nurodėte daugybę veiklos rūšių, tada jūsų tikimybė „susileisti“ su čekiu yra daug didesnė, net jei nėra jokios priežasties. Išvada – prižiūrėti ir saugoti KUDiR, kaip reikalauja įstatymai.

Užkandžiui mažas anonsas: nuo 2018 metų KUDiR pagal supaprastintą mokesčių sistemą bus vykdomas pagal naujas taisykles, tad visa tai teks aprašyti iš naujo. Bet kol kas tai aktualu, tad dirbame 2013 m. formatu.

Pajamų ir išlaidų knygos pagal supaprastintą mokesčių sistemą pildymo instrukcijos

Pereikime tiesiai prie pačios knygos. Pirmas ir svarbiausias dalykas yra nustatyti, ką ten pridėti. Taip, anksčiau rašėme, kad turi būti įrašytos visos pajamos (versijoje „pajamos“) ir išlaidos („pajamos ir išlaidos“). Taigi tikrai yra. Bet visa tai turėtų būti mokesčių inspekcijos požiūriu.

Kitaip tariant, įnešama viskas, kas gali kažkaip paveikti mokėtojo mokesčių bazę. Ir kadangi tai turi įtakos beveik viskas, iš tikrųjų KUDiR pagal supaprastintą mokesčių sistemą turėtų atsižvelgti į visas pajamas ir, jei reikia, pagal jūsų mokesčių statusą, išlaidas.

Džiaugiuosi, kad abiejų knygų forma yra ta pati – „pelningoje“ versijoje išlaidų skyrelius tiesiog paliekame tuščius.

Pajamų ir išlaidų knyga pagal supaprastintą mokesčių sistemą yra mokesčių registras, kuris atrodo kaip lentelė su skirstymu į skyrius ir poskyrius. Atitinkamai, tai turi būti atliekama nuosekliai ir sistemingai. Be to, kiekvienas įrašas turi būti patvirtintas pirminiais dokumentais - čekiu, kvitu ar bet kokiu kitu analogu.

Pajamų/išlaidų gavimo data turi būti ta, kai buvo patvirtinti duomenys.

Paprasčiau tariant – knygą galima pildyti bent kartą per ketvirtį, tačiau visos datos turi būti patvirtintos detalėmis. Jei sandorį sudarėte balandžio 10 d. (atėjo per kasą, per bankus ir pan.), bet dėl kokių nors priežasčių nurodėte balandžio 11 d., gali būti taikomos nuobaudos (jei šis sandoris buvo reikšmingas, o jūs pats netaisėte) klaida laiku – taip, tai laikoma klaida).

Šiuo atveju taip pat yra priešingai: jei atlikote tam tikrą operaciją, bet nėra tai patvirtinančių dokumentų, negalite jos įvesti į KUDiR. Jiems taip pat gali būti skirta bauda.

1) KUDiR forma.

Elektroninė arba popierinė Pajamų ir išlaidų knygelė pagal supaprastintą mokesčių sistemą tvarkoma Finansų ministerijos patvirtintoje formoje, apie kurią jau rašėme. Ją galite parsisiųsti toje pačioje vietoje – skyriaus svetainėje ar bet kurioje kitoje svetainėje (pvz., čia – http://lugasoft.ru/blank/kniga-dohodov-i-rashodov-usn-6)

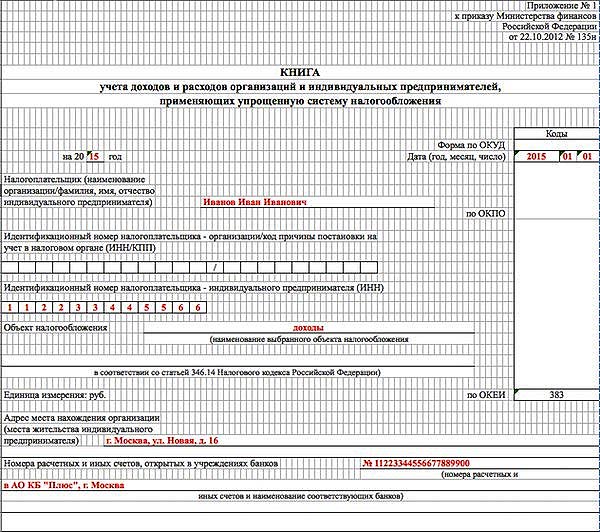

Titulinis puslapis atrodo taip:

Titulinis lapas, taip pat 1 skyriai (gr. 1-4) ir 4. Pirmajame verta nurodyti pajamas, o paskutiniame - socialines įmokas, užpildyti „pajamas gaunantys asmenys“ KUDiR pagal supaprastinta mokesčių sistema. Visos kitos išlaidos neįtraukiamos.

"Pajamos ir vartojimo reikmenys" užpildykite titulinį lapą, 1 skyrių visą (kartu su pažyma), 2 (pagrindinės veiklos išlaidos) ir 3 (nuostolių apskaita).

Titulinio lapo atveju lyg ir viskas aišku (ko individualus verslininkas neturi - tada pildyti nereikia, skirtos atskiros eilutės). Čia svarbiausia nurodyti, kas esate: pilnas asmens vardas arba įmonės pavadinimas, kodai, taip pat rekvizitai - tai yra viskas, kas neša mokesčių institucijoms svarbią informaciją.

Pajamų skilties pildymo pavyzdys

2) „Pelningas“ KUDiR variantas pagal supaprastintą mokesčių sistemą.

Tai yra skyriai ir stulpeliai su aprašymais, kuriuos individualus verslininkas turi užpildyti, jei jo pajamų ir išlaidų knyga pagal supaprastintą mokesčių sistemą pasirenkama „pelningu“ formatu:

| skyrius | Suskaičiuoti | apibūdinimas |

|---|---|---|

| aš | 1 | Eilinis eilutės numeris. |

| 2 | Išsami informacija apie pirminį dokumentą, patvirtinantį sandorį. | |

| 3 | ||

| 4 | Gautų pajamų suma. Įrašas daromas pajamų pripažinimo metu. Duomenys pildomi nuosekliai. Kiekvieno ketvirčio ir ataskaitinio laikotarpio pabaigoje bendra pajamų suma yra sumuojama. |

|

| IV | 1 | Eilės numeris įmokų mokėjimo ir nedarbingumo atostogų duomenims nurodyti. |

| 2 | Informacija apie pirminį mokėjimą patvirtinantį dokumentą (vardas, numeris, data). | |

| 3 | Laikotarpis, už kurį buvo sumokėta įmokų ar ligoninių pašalpų suma (mėnuo, metai). | |

| 4 | Pensijų įmokų dydis. | |

| 5 | Socialinių įmokų, susijusių su motinyste, dydis. | |

| 6 | Medicininių įmokų dydis. | |

| 7 | Nelaimingų atsitikimų ir profesinių ligų socialinių įmokų dydis. | |

| 8 | Nedarbingumo pašalpos mokamos darbdavio lėšomis. | |

| 9 | Savanoriško draudimo išmokos. | |

| 10 | Bendra eilutės suma. Duomenys teikiami už kiekvieną ataskaitinio laikotarpio ketvirtį. |

Atkreipkite dėmesį, kad toks verslininkas turi nurodyti tik tas išlaidas, kurios gali turėti įtakos mokesčio bazei. Paprasčiau tariant, jums nereikia mokėti išlaidų, tačiau yra išimčių. Tai apima draudimo įmokas, nedarbingumo atostogų išmokas ir kt .; išlaidos, kurios buvo vykdomos pagal valstybės paramos programas (ataskaita, kur nukeliavo žmonių pinigai).

3) „Pajamų ir išlaidų variantas“ KUDiR pagal supaprastintą mokesčių sistemą.

Jeigu Jūs, kaip individualus verslininkas, pasirinkote antrąjį apmokestinimo variantą, tai Pajamų ir išlaidų knygoje pagal supaprastintą mokesčių sistemą bus atsižvelgta ir į pajamas, ir į išlaidas, nes tokiu atveju mokesčio bazė apskaičiuojama pagal skirtumą. tarp šių verčių.

Tokiu atveju pajamų ir išlaidų apskaitos knygoje pagal supaprastintą mokesčių sistemą turi būti užpildyti šie skyriai:

| skyrius | Suskaičiuoti | Pildymo paaiškinimai |

|---|---|---|

| 1 | Įrašas Nr. | |

| 2 | Pirminio apskaitos dokumento, patvirtinančio operacijos faktą, data ir numeris. | |

| 3 | Operacijos, kuri generavo išlaidas arba pajamas, aprašymas. | |

| 4 | Pajamų suma už operaciją. | |

| 5 | Operacijos išlaidų suma. | |

| Iš viso | Rezultatai apibendrinami ketvirčiais ir laikotarpiais nuo metų pradžios (bendros pajamų ir sąnaudų rodiklių reikšmės) | |

| nuoroda | 010 | Bendra metų pajamų suma, įtraukta į mokesčių bazę. |

| 020 | Bendra metų išlaidų suma, sumažinant pajamų sumą skaičiuojant mokesčius. | |

| 030 | Skirtumo tarp minimalaus sumokėto mokesčio už praėjusius metus ir apskaičiuoto mokesčio už tais pačiais metais rezultatas. Duomenys paimti iš USN deklaracijos už praėjusius metus – skirtumas tarp antrojo skyriaus 270 ir 260 eilučių. | |

| 040 | Specialiojo mokesčio apskaičiavimo pagrindas (010 - 020 - 030 eilučių rodikliai). Nurodomas tik teigiamas rezultatas. | |

| 041 | ||

| II | 1 | Antros dalies įrašo numeris eilės tvarka. |

| 2 | Turto pavadinimas pagal dokumentinius duomenis. | |

| 3 | Mokėjimo data, mėnuo ir metai. Galima atsižvelgti tik į apmokėtas išlaidas. Duomenys įvedami pagal mokėjimo dokumentus. | |

| 4 | OS valstybinės registracijos dokumentų pateikimo data, jei tokia procedūra reikalinga. | |

| 5 | Turto priėmimo į apskaitą (paleidimo) data. | |

| 6 | Pradinė objekto savikaina (išlaidų suma). Jei išlaidos buvo patirtos iki supaprastintos mokesčių sistemos taikymo pradžios, stulpelio pildyti nereikia. | |

| 7 | Turto naudingo tarnavimo laikas. | |

| 8 | Iki supaprastinto apmokestinimo sistemos taikymo pradžios įsigyto objekto likutinė vertė (nustatoma perėjimo prie „supaprastintos mokesčių sistemos“ datos). Jei išlaidos buvo patirtos STS laikotarpiu, stulpelis nepildomas. | |

| 9 | Objekto eksploatavimo ketvirčių skaičius einamaisiais metais. | |

| 10 | Savikainos dalis %, kuri įtraukiama į metų sąnaudas (turtui, įsigytam už USN, nurodoma 100; turtui, įsigytam iki USN, 50 įtraukiama į 1 metus, 2-aisiais - 30, 3 - dvidešimt). | |

| 11 | Panašus ketvirčio rodiklis apibrėžiamas kaip 10 stulpelio vertė, padalyta iš 9 stulpelio vertės. | |

| 12, 13 | Išlaidų ilgalaikiam ar nematerialiajam turtui suma, į kurią atsižvelgiama apskaičiuojant supaprastintos mokesčių sistemos kiekvieno ketvirčio ir metų vienkartinį mokestį. | |

| 14 | Išlaidos, pripažintos ankstesnių laikotarpių sąnaudomis. Nepildomas turtas, įsigytas pagal supaprastintą mokesčių sistemą. | |

| 15 | Išlaidos, į kurias reikia atsižvelgti sekančiais laikotarpiais (8 - 13 - 14 stulpeliai). Nepildomas turtas, įsigytas pagal supaprastintą mokesčių sistemą. | |

| 16 | Išėjimo į pensiją momentas. |

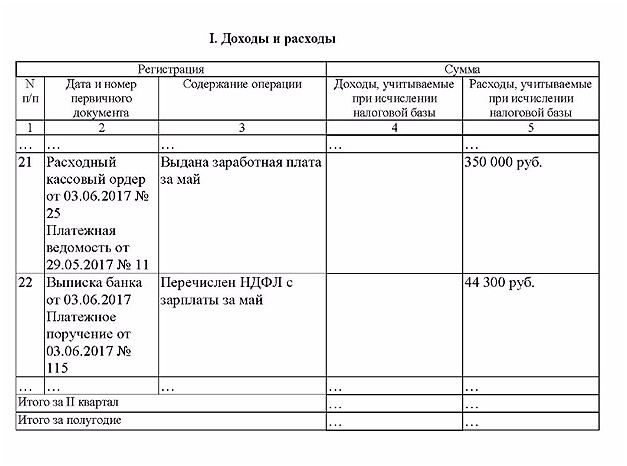

Pajamų ir išlaidų apskaitos knyga.

Kaip užpildyti knygą? Grynųjų pinigų apskaita.

4) Pajamų ir išlaidų knygos pildymo pagal supaprastintą mokesčių sistemą niuansai.

Abiejų formų, kurias leidžia Pajamų ir išlaidų knyga su supaprastinta apmokestinimo sistema, pagrindinė dalis yra pirmoji, skirta pajamoms. Tai nereiškia, kad likusią dokumento dalį galima užpildyti „paslydimu“! Bauda nuo 10 000 iki 30 000 rublių. galite gauti už bet kokią rimtą mokesčių klaidą.

Dar 200 rublių baudą gali gauti darbuotojas, atsakingas už KUDiR priežiūrą – jei, pavyzdžiui, popierinė knyga yra netinkamos būklės. Sakysi smulkmenas? Galbūt smulkmenos, bet nepamirškite, kad 200 rublių bauda priveda prie pilno mokesčių audito. O su mokesčių inspekcija geriau sumažinti bendravimą iki nulio – bent jau sutaupysite nervus.

Taigi, pelninga skiltis - ten visa informacija pateikiama chronologine tvarka, be to, ten visa numeracija yra ištisinė - nuo metų pradžios iki pabaigos. Jei nurodote originalaus dokumento datą ir tipą, nepamirškite parašyti tikslaus jo pavadinimo. Šis teisės aktas nereikalauja, tačiau mokesčių institucijos gali rasti kaltę.

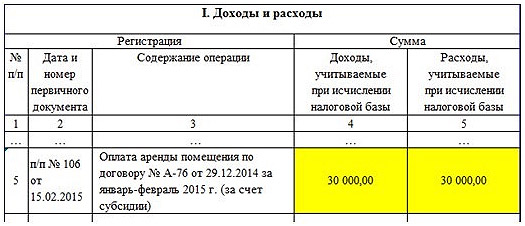

Kaip rašėme, visos pajamos įrašomos tą dieną, kai jos įskaitomos į sąskaitą arba į kasą. Išimtis: valstybės dotacijos ir kita pagalba. Jos nėra laikomos pajamomis iš verslo veiklos, todėl atspindimos tik išlaidų dalyje, kad būtų parodyta, kam buvo išleista.

Pavyzdys, kaip į KUDiR įvesti duomenis apie vietos valdžios institucijų patalpų nuomos išlaidų (subsidijų) kompensavimą.

Toje pačioje vietoje (4 skiltyje) nurodomos visos apmokamos nedarbingumo atostogos ir kt. Tai yra išlaidos, kurios nėra tiesiogiai susijusios su komercine veikla.

Išlaidų socialinėms reikmėms (draudimo įmokų) registravimo pavyzdys

Apibendrindami visą straipsnį pažymime, kad pajamų ir išlaidų knyga pagal supaprastintą mokesčių sistemą yra daugelio metų supaprastintos smulkių įmonių grynųjų pinigų įplaukų ir nuostolių registravimo sistemos rezultatas. Pavyzdžiui, iki 2013 metų kiekvienais metais balandžio mėnesį turėjau registruoti savo knygą, dėl kurios turėjau stovėti eilėje (ypač kadencijos pabaigoje - vėluojančiųjų visada daug).

Dabar sistema supaprastinama – todėl ji vadinama STS, tačiau dar nėra iki galo aišku, kaip ji veiks po 2018 m. Tačiau palaukite ir pamatysite.