Kada pateikti deklaraciją apie miegą

Supaprastintą mokesčių sistemą sėkmingai taiko smulkus ir vidutinis verslas. Priemonė leidžia reguliuoti mokesčių naštą ir užtikrina jos mažinimą dėl palankių sąlygų, aktualių verslumui, neturinčiam didelės pinigų apyvartos. Supaprastinta mokesčių sistema palengvina sąveiką su Mokesčių tarnyba, išreikštą supaprastintos ataskaitų formos įvedimu. Verslininkai, vykdantys veiklą pagal supaprastintą sistemą, privalėjo atsiskaityti tik kartą per metus, remdamiesi praėjusio mokestinio laikotarpio rezultatais, apskaičiuotais metine išraiška.

Ataskaitų pateikimo terminai

Nepaisant aiškių mokesčių sistemos pranašumų, kai kurių jos elementų nepaisymas gali užtraukti gana dideles baudas. Norėdami sumažinti finansinių nuostolių tikimybę, verslininkai turėtų turėti informaciją, kada pagal supaprastintą mokesčių sistemą pateikti deklaraciją ir kokiomis situacijomis terminas gali būti keičiamas?

Kas turėtų teikti ataskaitas

Deklaraciją pateikia juridinio asmens ar individualaus verslininko statusą turintys verslo subjektai, manę, kad supaprastinta mokesčių sistema jiems yra naudingiausia apmokestinimo sistema.

Nesvarbu, ar jie išskaičiuoja mokesčius nuo visos gautų pajamų sumos, ar atsižvelgia į jos koregavimą išlaidomis. Ataskaita pateikiama net esant įmonės neveiklumo situacijai, kai jos metinės pajamos yra lygios nuliui.

Skirtingų statusų verslo subjektams ataskaitų teikimo terminai skiriasi. Juridiniai asmenys ataskaitą privalo pateikti mėnesiu anksčiau. Individualiems verslininkams skiriama daugiau laiko dokumentacijai parengti. Tarpinės deklaracijos pagal ketvirčių rezultatus nepateikiamos.

Juridiniams asmenims

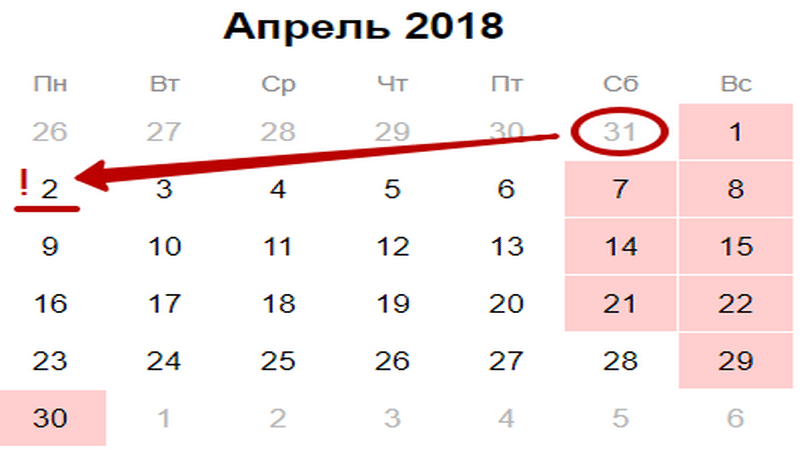

Juridinių asmenų ataskaitų teikimo terminai

Teisės aktai reglamentuoja juridinių asmenų pareigas atsiskaityti iki kovo mėnesio pabaigos. Jei paskutinė diena yra savaitgalis, ji automatiškai perkeliama į pirmą darbo dieną po jos.