Vieno supaprastinto mokesčių deklaracijos pavyzdžio pildymas

Supaprastintą deklaraciją nevykdant veiklos 2015 m. mokesčių mokėtojai pateikia ir pildo nevykdant veiklos tam tikrą mokestinį laikotarpį, vienas iš pateikimo patogumo yra tai, kad viename dokumente galima sujungti kelis mokesčius, be to, labai paprasta užpildyti, o formoje yra tik 2 lapai. Apsvarstykite, kas tokias ataskaitas teikia, už kokius mokesčius, taip pat įvertinkite situaciją, jei ataskaitos buvo išsiųstos per klaidą. Straipsnio pabaigoje galite atsisiųsti deklaracijos formą KND 1151085 forma.

Vieną supaprastintą mokesčių deklaraciją gali pateikti asmenys, pripažinti vienos ar kelių mokesčių rūšių mokesčių mokėtojais, esant šioms sąlygoms:

- Nesant operacijų ir lėšų judėjimo jose einamosiose sąskaitose ir mokesčių mokėtojo kasoje.

- Prekių (paslaugų darbų) pardavimo nėra, dėl to yra šių mokesčių apmokestinimo objektas.

Jei šios sąlygos yra įvykdytos, galime teigti, kad iš tikrųjų jokia veikla nevykdoma.

Galite pateikti vieną mokesčių deklaraciją dėl šių mokesčių:

- Organizacijų mokamas pajamų mokestis.

- Gyventojų pajamų mokestis (tik individualiems verslininkams).

Remiantis Rusijos Federacijos finansų ministerijos 2011-08-08 raštu Nr.АС-4-3 / 12847, galima pateikti vieną deklaraciją pagal supaprastintą mokesčių sistemą.

Vienos deklaracijos pateikimo terminai ir kur ji pateikiama

Vieninga supaprastinta mokesčių deklaracija nevykdant veiklos pateikiama pasibaigus ataskaitiniam laikotarpiui (ketvirčiui, šešiems mėnesiams iš 9 mėnesių, pasibaigus metams), ne vėliau kaip iki kito mėnesio, einančio po ataskaitinio laikotarpio, 20 d. .

Ataskaita pateikiama mokesčių inspekcijai:

- Individualiems verslininkams – registracijos (registracijos) vietoje.

- Organizacijoms – steigimo dokumentuose nurodytoje vietoje.

Kaip pateikti vieną deklaraciją Federalinei mokesčių tarnybos inspekcijai 2015–2016 m.

Šiandien yra trys šių ataskaitų pateikimo parinktys:

- Popieriuje, tam būtina pateikti INFS asmeniškai arba per atstovą. Turėtumėte paruošti 2 egzempliorius - 1 egzempliorius mokesčių inspekcijai, o antrąjį su priėmimo žyma pasilikti sau - prireiks pristatymo faktui patvirtinti.

- Rusiško pašto pagalba vertingas laiškas su priedų sąrašu ir, pageidautina, su deklaruota verte. Data, kai pašto darbuotojai priėmė voką, bus laikoma įteikimo mokesčių inspekcijai data.

- Pasitelkus elektroninio dokumentų pateikimo internetu paslaugas, pagal Elektroninių dokumentų valdymo sutartį.

Dėmesio! Teikiant deklaraciją per atstovą (patikėtinį), Jums reikės Jūsų išduoto įgaliojimo.

Vienos supaprastintos mokesčių deklaracijos pavyzdžio užpildymas

Dokumentą sudaro du lapai:

- Titulinis puslapis.

- Lapas su informacija apie mokesčių mokėtoją.

Ką reikia žinoti pildant deklaraciją:

- Deklaracija turi būti pildoma plunksnakočiu, tušinuku, mėlynu arba juodu rašalu, taip pat galima atspausdinti spausdintuvu ar rašomąja mašinėle.

- Jei dokumente padaryta klaida, taisyti korektoriumi ar ištrinti neleidžiama.

- Klaidos ištaisymas atliekamas tokia tvarka: neteisinga reikšmė perbraukiama, įrašoma nauja, o po to reikia įdėti pakeitimo datą ir pasirašiusio asmens, patvirtinantį, parašą. deklaracija šalia jo.

- Kiekviename viršutinės dalies lape būtina užrašyti TIN ir, jei yra organizacijos patikros taškas (IP). Jei INN yra 10 simbolių, pirmuose dviejuose langeliuose įrašomi nuliai.

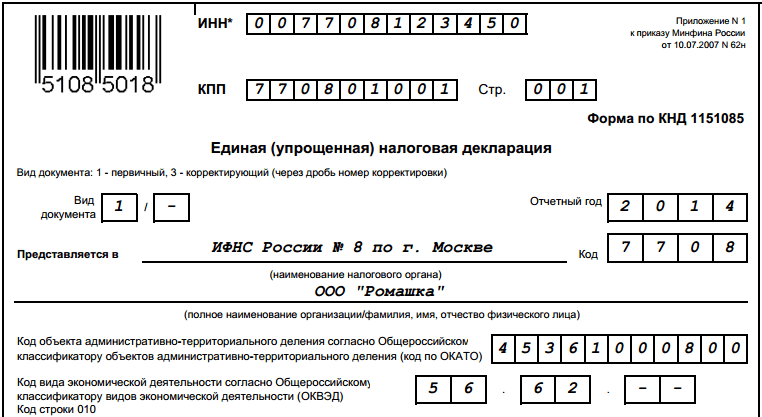

Pirmojo (pavadinimo) puslapio užpildymo pavyzdys

Pildant dokumento tipo stulpelį, įvedamos šios reikšmės:

- Pirminės ataskaitos pateikimo atveju pirmame langelyje įrašomas "1", gretimas langelis lieka tuščias

- Teikiant korekcinę mokesčių deklaraciją, pagal kurią koreguojama anksčiau pateikta ataskaita, kairiajame langelyje rašomas skaičius „3“, o pataisos numeris, tarkime, „1“, „2“ ir kt. ., dešinėje. taigi pirmajai taisymo ataskaitai nurodoma 3/1

- Ataskaitinis laikotarpis, už kurį teikiama ataskaita.

- Visas Federalinės mokesčių tarnybos, kurioje pateikiami duomenys, pavadinimas, jos kodas susideda iš 4 skaitmenų, pavyzdžiui, IFTS Nr. 66 Maskvoje – 7766.

- Visas organizacijos (individualaus verslininko) pavadinimas pagal registracijos dokumentus, be santrumpų.

- Toliau OKATO skiltyje būtina užsirašyti OKTMO kodą, atsižvelgiant į pakeitimus nuo 2014 m. sausio 1 d. Pradedame rašyti nuo pradžių, jei dar liko tuščių langelių iki lauko pabaigos, dedame nulius.

- Laukelyje OKVED nurodomas keturženklis kodo numeris, kuris registracijos dokumentuose nurodomas kaip pagrindinė veiklos rūšis.

Po to turite pateikti informaciją apie nulinius mokesčius:

- Nurodomas mokesčio pavadinimas.

- Toliau nurodomas mokesčių kodekso skyrius, atitinkantis nurodytą mokestį, o mokesčiai turi būti nurodomi PMĮ skyrių tvarka. Pavyzdžiui, pirmiausia PVM nurodomas DK 21 skyriuje, o atskaičius pelno mokesčius – 25 skyriuje.

- Toliau turite nurodyti atitinkamo mokesčio, už kurį teikiami duomenys, mokestinį laikotarpį. Teikiant už ketvirtį nurodomas skaičius „03“, teikiant už pusę metų – „06“, už devynis mėnesius – „09“ ir už metus – „0“. Ketvirčio skaičiai įrašomi pagal jų skaičius – pirmas „01“, „02“, „03“, o ketvirtam – „04“.

Jei ataskaitinis laikotarpis yra ketvirtis (6 arba 9 mėnesiai), o mokestinis laikotarpis yra kalendoriniai metai, tokiu atveju atitinkamas laikotarpis nurodomas 3 stulpelyje, o 4 stulpelis paliekamas tuščias.

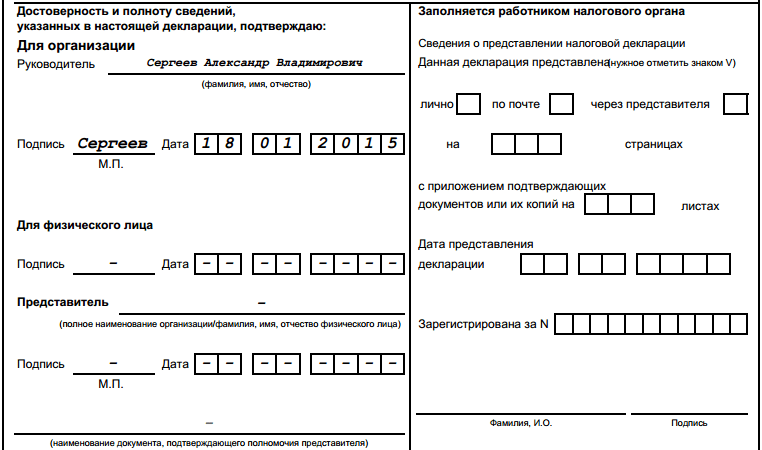

Žemiau pateikiamas mokesčių mokėtojo kontaktinis telefono numeris, deklaracijos puslapių skaičius, taip pat kartu su deklaracija pateikiama patvirtinančių dokumentų, jei tokių yra.

Pabaigoje užpildomi duomenys apie ataskaitą patvirtinantį asmenį, vadovo atveju - pilnas vardas, pavardė, jo parašas ir patvirtinimo data, uždedamas antspaudas (jei mokesčių mokėtojas jį naudoja ūkinėje veikloje). ). Jeigu dokumentą pasirašo įgaliotas asmuo, be jo vardo ir parašo, būtina nurodyti įgaliojimo, kurio pagrindu jis veikia, duomenis.

Mokesčių institucijos darbuotojo laukas lieka tuščias.

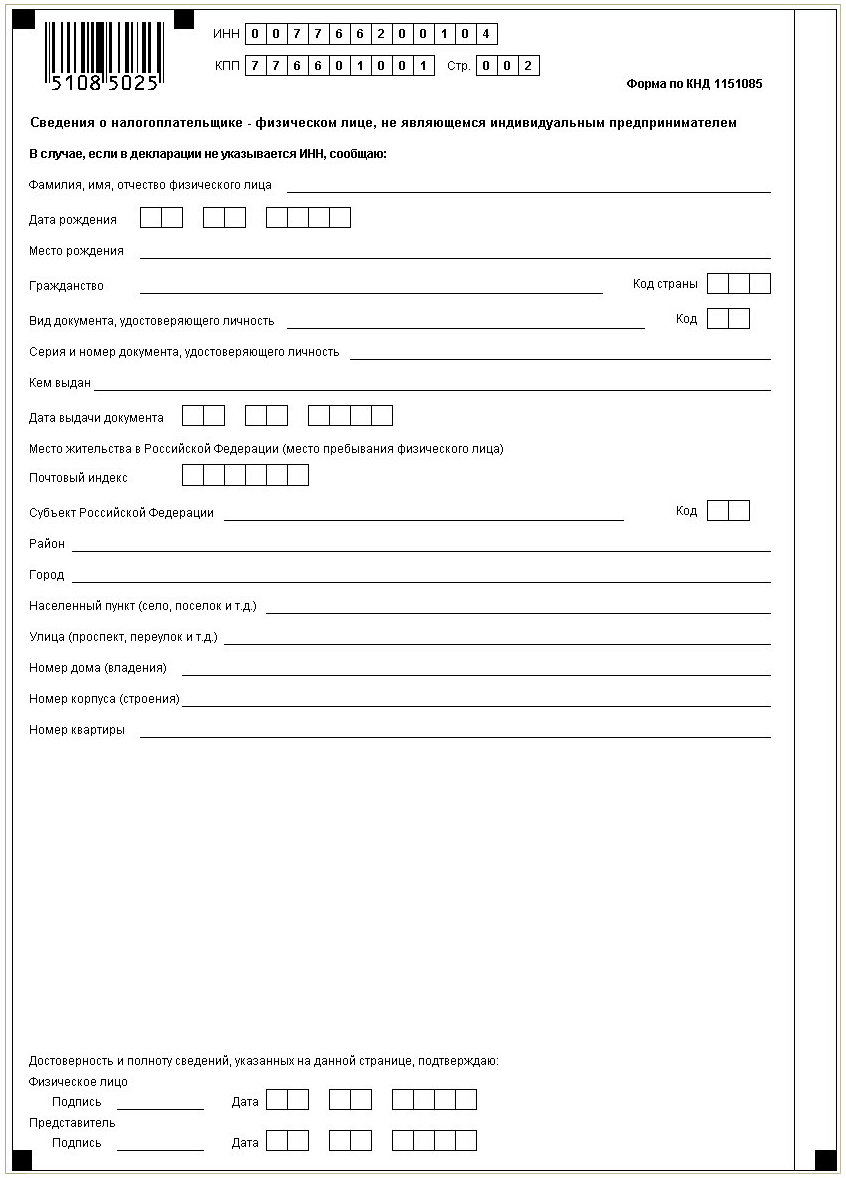

Vienos deklaracijos antrojo lapo pildymo pavyzdys

Antrąjį lapą turi užpildyti asmuo, kuris nėra individualus verslininkas ir neturi TIN. Ypatingų sunkumų neturėtų kilti.

Visi duomenys pildomi pagal asmens dokumentą, kurio kodas:

- Gimimo liudijimas, kreipiamasi asmenims iki 14 metų – „03“.

- Užsieniečio pasas – „10“.

- Pildant pagal leidimą gyventi Rusijos Federacijoje - "12".

- Laikinoji asmens tapatybės kortelė, išduota 2P formos – „14“.

- Remiantis Rusijos Federacijos piliečio pasu - "21".

- Užsienyje išduotas gimimo liudijimas – „23“.

Tvarka, jei per klaidą pateikiama viena supaprastinta deklaracija

Pasitaiko tokių situacijų, jei buvo pateikta viena deklaracija, o tada už pateiktą ataskaitinį laikotarpį atsiskaitomojoje sąskaitoje ar kasoje buvo aptiktas pinigų judėjimas arba nustatytas apmokestinimo objektas, ką tokiu atveju daryti?

Būtina pateikti patikslintas deklaracijas už mokesčius, atspindėtus vienoje deklaracijoje, taisymo numeris bus 1, nes viena deklaracija bus laikoma pagrindine ataskaita. Vienai deklaracijai patikslinta ataskaita nepateikiama. Remiantis Finansų ministerijos 2012-11-12 raštu Nr.03-02-07 / 2-154 ir 2012-10-08 raštu Nr.03-02-07 / 1-243, taip pat 2012-10-08 raštu Nr. teismų išvada (Maskvos rajono federalinės antimonopolinės tarnybos įsakymu Nr. -A41 / 7687-11 2011-07-29).

Atsisiųskite vienos supaprastintos deklaracijos formą