Pataisymo sąskaita: pavyzdžio užpildymas

Pataisymo sąskaita faktūra surašoma, kai pasikeičia anksčiau išsiųstų prekių vertė. Norėdami gauti PVM atskaitą, buhalteris turi teisingai surašyti dokumentą. Norėdami tai padaryti, mes sudarėme vizualinį šabloną, skirtą užpildyti sąskaitą faktūrą.

Pataisymo sąskaita: kaip užpildyti

Korekcinės sąskaitos forma buvo patvirtinta Rusijos Federacijos Vyriausybės gruodžio 26 d. Potvarkiu Nr. 1137 su pakeitimais, padarytais 2017 m. Rugpjūčio 19 d. Buhalteris užpildo šį dokumentą:

- padidėjus ar sumažėjus prekių, darbų, paslaugų kainai ar tarifui;

- nurodant išsiųstų prekių kiekį, apimtį, atliktus darbus, suteiktas paslaugas, perduotas nuosavybės teises.

Būk atsargus! Daugelis įmonių mano, kad taisomoji sąskaita faktūra turėtų būti naudojama norint ištaisyti visus dokumento trūkumus, tačiau taip nėra. KSF daroma tik pasikeitus prekių (darbų, paslaugų) kainai ar kiekiui. Jei išlaidos nepasikeitė, o dokumento sudarytojas tiesiog klaidingai nurodė neteisingą sumą, tokiu ir kitais panašiais atvejais reikalinga ištaisyta sąskaita faktūra.

Pildydami nepamirškite, kad taisomosios sąskaitos faktūros forma:

- išduodamas dviem egzemplioriais: vienas siunčiamas pirkėjui, antrasis pasilieka sau.

- sudaromas tik tuo atveju, jei pirkėjas sutinka su pakeitimais (Rusijos Federacijos mokesčių kodekso 168 straipsnio 3 punktas) ir šis sutikimas yra nustatytas sutartyje.

- išduotas ne vėliau kaip per 5 darbo dienas nuo tos dienos, kai gavote sutartį, susitarimą ar kitą pirminį dokumentą, iš kurio matyti, kad pirkėjas sutinka pakeisti visas siuntos išlaidas (Rusijos Federacijos mokesčių kodekso 172 straipsnio 10 punktas) Federacija).

- yra sunumeruotas pagal bendrą eilės numerių sąskaitoms faktūrų priskyrimo chronologiją.

- išduodamas specialia forma, kurios nauja forma įsigaliojo 2017 m. spalio 1 d.

Pataisymo sąskaita: pavyzdžio užpildymas

Pataisymo sąskaitą faktūrą turite užpildyti iš formos antraštės dalies. Žemiau rasite užpildo pavyzdį su konkrečiu pavyzdžiu.

Pataisomos sąskaitos faktūros antraštė

Į jį būtina įvesti sąskaitos faktūros duomenis, pagal kuriuos keičiama anksčiau išsiųstų prekių kaina (toliau - originali sąskaita faktūra):

Štai kaip tai atrodo pavyzdyje.

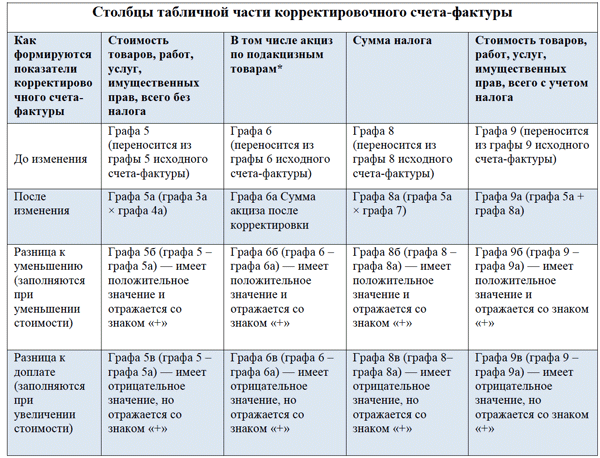

Pildome pataisos sąskaitos lentelės skiltį

Mes pereiname prie lentelės skyriaus, kuriame būtina įvesti duomenis tiek iš pirminės sąskaitos faktūros, tiek pasikeitusių rodiklių.

Pastaba! Pavadinimai (1 stulpelis) ir matavimo vienetai (2 ir 2a stulpeliai) turi būti perkelti iš pirminės sąskaitos faktūros į taisomąją sąskaitą faktūrą tik toms prekėms, darbams ir paslaugoms, kurių kaina (tarifas) arba kiekis (kiekis) yra pakeistas yra nurodyta.

* Jei prekėms, darbams, paslaugoms akcizas netaikomas, tada 6 ir 6a skiltyse nurodoma: „Be akcizo“, o visos kitos su akcizais susijusios eilutės yra perbrauktos.

Galutinė korekcijos sąskaitos faktūros eilutė atspindi tik skirtumą, kurį reikia sumažinti (5b, 8b, 9b stulpeliai) arba skirtumą iki priemokos (5c, 8c, 9c stulpeliai). Šie duomenys perkeliami į pirkimo knygą arba pardavimo knygą.

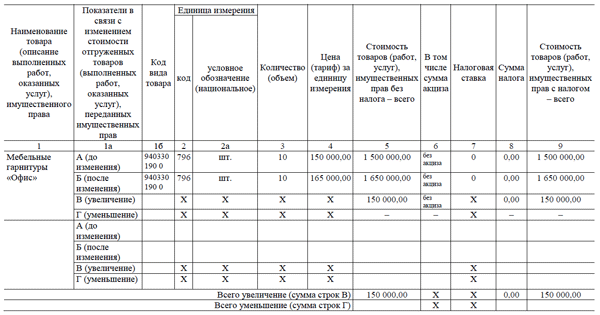

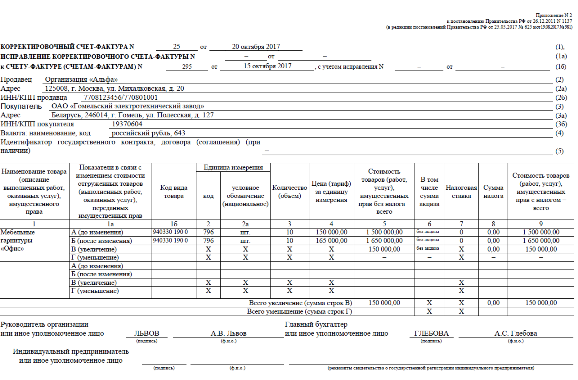

Užpildytos sąskaitos faktūros pavyzdys

Dabar pažiūrėkime, kaip atrodo koregavimo sąskaita faktūra (pavyzdys), kai užpildomos visos skiltys.

Kad būtų lengviau viską suprasti, pateiksime koregavimo sąskaitos faktūros užpildymo pavyzdį, naudodami konkretų pavyzdį.

Čia mes analizavome užpildymo modelį naudodami tikrą pavyzdį.

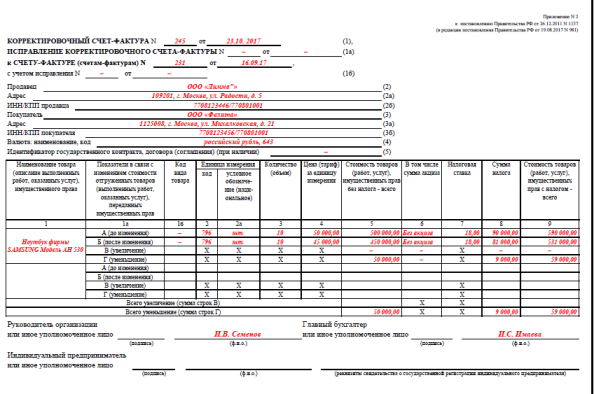

Pavyzdys:

2017 metų rugsėjį. LLC „Limma“ pardavė 10 nešiojamųjų kompiuterių „LLC Feline“, kurių bendra vertė yra 590 000 rublių, PVM - 90 000 rublių. Pirkėjui buvo išsiųsta sąskaita faktūra Nr. 231. 2017 m. Spalio mėn. „Limma“ padarė „Feline“ 10% nuolaidą visai parduotai partijai. Taigi nešiojamųjų kompiuterių kaina sumažėjo iki 531 000 rublių, PVM - 81 000 rublių.

Su Felina sudariusi nuolaidos sutartį, Limma išrašė pataisos sąskaitą Nr. 245, užpildydama ją taip.

Pateikiame taisomosios sąskaitos faktūros pildymo pavyzdį (viršutinė riba užpildoma kaip paprasta sąskaita faktūra, todėl eikite tiesiai į lentelių skyrių):

|

Kolona |

A eilutė |

B eilutė |

|---|---|---|

|

796 (kodas paimtas iš visos Rusijos matavimo vienetų klasifikatoriaus) |

||

|

10 (parduodama 10 nešiojamųjų kompiuterių) |

10 (prekių kiekis nepasikeitė) |

|

|

50 000 (kiekvieno nešiojamojo kompiuterio vertė pirminėje sąskaitoje faktūroje) |

45 000 (kiekvieno nešiojamojo kompiuterio kaina su 10% nuolaida) |

|

|

500 000 (bendra nešiojamųjų kompiuterių partijos kaina be PVM pagal pirminę sąskaitą faktūrą) |

450 000 (bendra visų nešiojamųjų kompiuterių vertė sumažinus dėl nuolaidos be PVM) |

|

|

90 000 (PVM prieš nuolaidą) |

81 000 (PVM po nuolaidos) |

|

|

590 000 (partijos kaina su PVM prieš mažinant kainą) |

531 000 (partijos vertė su PVM sumažinus kainą) |

Kadangi pradinės nešiojamųjų kompiuterių kainos sumažėjo, B eilutė perbraukta. Jei, priešingai, prekės pabrango, tiekėjas užpildė C eilutę, o jis perbraukė B eilutę.

Atitinkamų stulpelių D eilutėje „Limma“ įrašomas skirtumas tarp pradinių ir galutinių skaičių, žr. Pavyzdį.