Naujas ilgalaikio turto klasifikatorius nuo m. Biuro elektronikos okof kodai. Naudojamo ilgalaikio turto SPI

Nuo 2017 metų keisis ilgalaikio turto, skirto nusidėvėjimui, tarnavimo laikas. Kadangi šie metai bus aktualūs naujas klasifikatorius OKOF (visos Rusijos ilgalaikio turto klasifikatorius) 2017, šiuo atžvilgiu buhalteris turi atlikti tam tikrus koregavimus. Šie pakeitimai buvo priimti pagal 2014 m. gruodžio mėn. Rosstandart įsakymą. Šiuo atžvilgiu ankstesnis klasifikatorius nustoja veikti. Kaip ir anksčiau, į nauja versija yra dešimt nusidėvėjimo grupių, tačiau dalis turto perduota į kitas grupes. Tuo pačiu metu dirbti su naujais OKOF kodais 1C nėra visai sunku.

Prisiminkime, kas yra OKOF ir ENAOF 1C terminijos požiūriu.

Katalogas "OKOF"

Žinyne yra visos Rusijos ilgalaikio turto klasifikatorius. Žinynas naudojamas ilgalaikiam turtui klasifikuoti, kai jis priimamas į apskaitą nusidėvėjimo grupei nustatyti. OKOF kodas ilgalaikiam turtui nurodomas OKOF laukelyje.

Katalogas "ENAOF"

Žinyne yra ilgalaikio turto klasifikatorius, kurio standartiniai kodai ir metines normas nusidėvėjimo mokesčiai... Pagal šią nuorodą ilgalaikis turtas klasifikuojamas, kurio nusidėvėjimas skaičiuojamas pagal ENAOF. Transporto priemonėms nusidėvėjimo normos naudojamos procentais nuo automobilio vertės 1000 km nuvažiuotų kilometrų. Ilgalaikiam turtui ENAOF kodas nurodomas laukelyje ENAOF kodas.

Atsisiųskite OKOF ir ENAOF

Taigi, aplanke su atnaujinimais, įdiegus kitą 1C leidimą, turėtų pasirodyti du failai: enaof ir okof.

Taip pat galite atsisiųsti failus okof.xml ir enaof.xml tiesiai iš mūsų svetainės. Failai tinka bet kokiai 1C konfigūracijai: apskaita, integruota automatizacija, UPP, ERP.

- Atsisiųskite OKOF 2017, skirtą 1C - failą

- Atsisiųskite ENAOF failą

- Atsisiųskite OKOF į word failą

Jei atsisiuntėte failą iš mūsų svetainės, prieš įdiegdami turite jį išpakuoti.

Įdiekite ir atsisiųskite naujus OKOF ir ENAOF

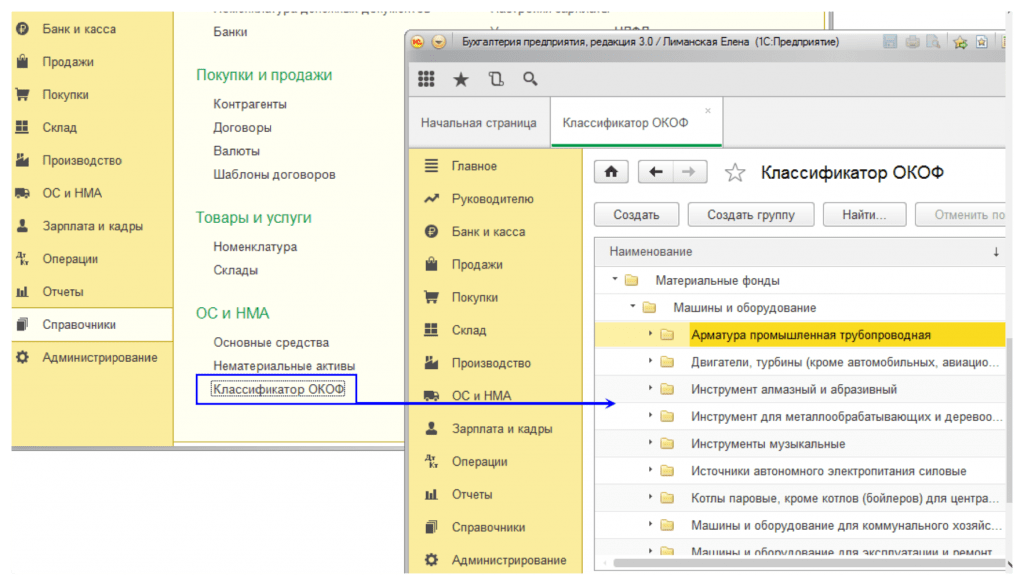

Norėdami atnaujinti arba tiesiogiai įdiegti, eikite į skyrių „Nuorodų knygos“, tada skiltyje „OS ir nematerialusis turtas“ pasirinkite „OKOF klasifikatorius“.

Formoje paspauskite mygtuką "Įkelti OKOF klasifikatorių"

Kai priešais jus pasirodys langas, spustelėkite čia „Pasirinkti failą“, suraskite katalogą, kuriame yra klasifikatoriaus failai, ir tiesiogiai pasirinkite failą okof.xml arba enaof.xml.

Naujasis klasifikatorius yra įgyvendintas katalogo su elementų hierarchija forma, todėl bet kurį elementą galima pasirinkti kaip reikšmę.

Ilgalaikiam turtui, kuris pradėjo eksploatuoti 2017 m. ir vėliau, yra OK 013-2014 klasifikatorius, kuris nustato atitinkamą šių fondų poziciją mokesčių grąžinimas... Kalbant apie seną ilgalaikį turtą, kuris buvo pristatytas iki 2017 m., čia išlaikomi tokie parametrai - norma ir terminas. Keičiasi tik kodai. Konkretaus atitikimo tarp naujos ir senos kodų versijos nėra. Perėjimui reikalingi specialūs raktai, kurie išvardyti Rosstandart tvarka. Konvertavimo lentelė iš senos į naujas OKOF tu gali matyti.

ENAOF klasifikatorius 2017 m. nepasikeitė, tačiau vis tiek prasminga patikrinti jo aktualumą.

Norėdami įkelti ENAOF klasifikatorių, pirmiausia turite paspausti mygtuką „Atidaryti ir skaityti failą“, jei reikia, nustatyti vėliavėlę „Perrašyti objektus“. Perskaitę failą, spustelėkite mygtuką „Atsisiųsti“.

Anna Gorokhova, BDO UniconOutsourcing vadovaujanti metodininkė ekspertė

Ilgalaikio turto apskaitos pokyčiai 2017 m. siejami su naujo Visos Rusijos klasifikatorius ilgalaikis turtas OK 013-2014 (SNA 2008). Rusijos Federacijos Vyriausybės 2002 01 01 dekrete Nr. 1, kuriuo patvirtintas ilgalaikio turto klasifikatorius mokesčių apskaita, taip pat pakeistas (Rusijos Federacijos Vyriausybės 2016-07-07 dekretas Nr. 640). Kai kuriais atvejais pakeitimai turės įtakos termino apibrėžimui naudingas naudojimas naujai įsigytas turtas.

Primename, kad mokesčių apskaitos tikslais nuo 2016 m. sausio 1 d. turtas, kurio naudingo tarnavimo laikas yra ilgesnis nei 12 mėnesių, o pradinė vertė didesnė nei 100 000 rublių, yra pripažįstamas nudėvimu. Nauja riba galioja turtui, pradėtam eksploatuoti nuo 2016 m. Apskaitoje liko ta pati riba – 40 000 rublių.

Nudėvimas turtas skirstomas į nusidėvėjimo grupes pagal jo naudingo tarnavimo laiką (SPI) (Rusijos Federacijos mokesčių kodekso 258 straipsnio 1 punktas).

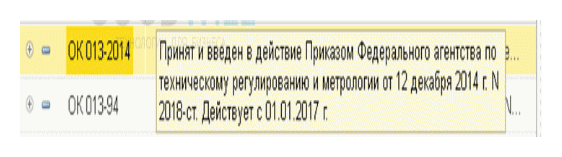

Nuo 2017 m. sausio 1 d. organizacijos taip pat nustatys ilgalaikio turto nusidėvėjimo laikotarpius pagal naują ilgalaikio turto klasifikatorių OK 013-2014 (SNA 2008) (patvirtintą Rosstandart 2014-12-12 įsakymu Nr. 2018-st).

Senasis Ilgalaikio turto klasifikatorius OK 013-94, kuriuo buvo nustatyta viena iš dešimties nudėvimo turto grupių, bus panaikintas.

Naujajame Ilgalaikio turto klasifikatoriuje visiškai pasikeitė ilgalaikio turto objektų kodai: pasikeitė jų numeracija. Iš dalies pasikeitė ir objektų pavadinimai. Šiuo atžvilgiu Rusijos Federacijos Vyriausybės potvarkis (Rusijos Federacijos Vyriausybės 2002-01-01 dekretas Nr. 1 (toliau - Dekretas Nr. 1)), kuriuo patvirtinta Ilgalaikio turto mokestinės apskaitos klasifikatorius. , buvo pakeistas (Rusijos Federacijos Vyriausybės 2016-07-07 dekretas Nr. 640). Šie pakeitimai taip pat įsigalioja 2017 m. sausio 1 d.

Ilgalaikio turto klasifikatorius ir pereinamojo laikotarpio raktai

Siekdama supaprastinti perėjimą prie naujojo ilgalaikio turto klasifikatoriaus, „Rosstandart“ išleido įsakymą „Dėl visos Rusijos klasifikatoriaus tiesioginio ir atgalinio perėjimo tarp OK 013-94 ir OK 013-2014 (SNA 2008) leidimų patvirtinimo. ilgalaikio turto“ (2016 m. balandžio 21 d. „Rosstandart“ įsakymas Nr. 458), kuriame pateiktos senojo ir naujojo OKOF kodų atitikimo lentelės (tiesioginio perėjimo klavišu nustatomas perėjimas iš OK 013-94 į OK 013-2014 (SNA). 2008), ir atvirkštinio perėjimo klavišą, priešingai, perėjimą nuo OK 013-2014 (SNA 2008 ) į OK 013-94).

Dauguma objektų turi tą patį pavadinimą, pasikeitė tik kodo numeris ir pogrupio pavadinimas.

Pavyzdžiui, pagal naująjį klasifikatorių į 2-ąją nusidėvėjimo grupę (kurių naudingo tarnavimo laikas ilgesnis nei dveji metai ir iki trejų metų imtinai) bus įtraukti kompiuteriai (pogrupyje „Kiti biuro įrenginiai“ su kodu 330.28.23.23 įeina: asmeninius kompiuterius ir spausdinimo įrenginius prie jų; skirtingo našumo serveriai; vietinių tinklų tinklo įranga; duomenų saugojimo sistemos; vietinių tinklų modemai; magistralinių tinklų modemai).

Pagal dabartinį (senąjį) klasifikatorių, šiam pogrupiui (į kurį įeina asmeniniai kompiuteriai ir jiems skirti spausdinimo įrenginiai, įvairios talpos serveriai, vietinių kompiuterių tinklų tinklo įranga, duomenų saugojimo sistemos, vietinių tinklų modemai, magistralinių tinklų modemai) taip pat priklauso ir pogrupis. į 2-ąją nusidėvėjimo grupę, kurios naudingo tarnavimo laikas ilgesnis nei dveji metai ir iki trejų metų imtinai. Tačiau jis vadinamas „Elektronine inžinerija“ ir turi kodą 14 3020000.

Kai kuriais atvejais ilgalaikio turto klasifikatoriuje OK 013-2014 nėra konkrečių ilgalaikio turto rūšių, todėl atitiktis turėtų būti nustatoma remiantis panašių ar panašių objektų charakteristikomis.

Ilgalaikio turto klasifikatorius OK 013-2014 (SNA 2008) apibrėžia ilgalaikį turtą. Tai gaminamas turtas, kuris pakartotinai arba nepertraukiamai ilgą laiką, bet ne trumpiau kaip vienerius metus, naudojamas prekėms gaminti ir paslaugoms teikti. Kai kurios dabartinės OK 013-94 pozicijos neatitinka naujo ilgalaikio turto apibrėžimo. Jiems korespondencijos lentelės stulpelyje „Pareigos pavadinimas“ buvo padarytas įrašas: „Jie nėra ilgalaikis turtas“.

Pavyzdžiui, mikrofonai, garsiakalbiai, ausinės, ausinės su kodu 14 3230200, mikrofonai su kodu 14 3230201, garsiakalbiai su kodu 14 3230202, perforavimo grąžtai, su plyšiais su kodu 14 3315443 stovo stovai ir žemo stiprintuvo įranga. 14 3222400 dabar nėra ilgalaikis turtas.

Buhalteris naudoja Ilgalaikio turto klasifikatoriaus kodus, pildydamas federalinio statistinio stebėjimo formą Nr.11 „Informacija apie ilgalaikio turto (lėšų) ir kito nefinansinio turto prieinamumą ir judėjimą“. Be to, kai kuriais atvejais teisės naudotis UTII sistema apibrėžimas gali priklausyti nuo OKOF kodo.

Tačiau visų pirma, norint nustatyti ilgalaikio turto nusidėvėjimo normą mokesčių apskaitoje, naudojamas visos Rusijos ilgalaikio turto klasifikatorius, nes pagal 2008 m. Mokesčių kodas Mokesčių mokėtojai, nustatydami nusidėvėjimo grupę, į kurią turi būti įtrauktas nudėvimas turtas, turi vadovautis nutarimu Nr. 1 patvirtintu Ilgalaikio turto klasifikatoriumi. O šis klasifikatorius savo ruožtu grindžiamas OKOF klasifikatoriumi.

Ilgalaikio turto klasifikatorius nusidėvėjimo grupei ir SPI nustatyti

Naudingo tarnavimo laikas – laikotarpis (mėnesių skaičius), per kurį įmonė tikisi panaudoti ilgalaikį turtą ir gauti iš jo ekonominės naudos. Priklausomai nuo šio laikotarpio mokesčių apskaitoje jie priskiriami vienai ar kitai nusidėvėjimo grupei.

Priimdama objektą apskaitai, kiekviena organizacija savarankiškai nustato SPI nuo jo paleidimo datos. Tačiau prieš nustatydami įsigyto ilgalaikio turto SPI, turite nustatyti, kuriai iš dešimties nusidėvėjimo grupių objektas priklauso.

Kiekvienai grupei yra nustatytas minimumas ir didžiausias. Organizacija gali pasirinkti PIE konkrečioje nusidėvėjimo grupėje, į kurią įtrauktas turtas.

Jei ilgalaikis turtas priklauso tipui, kuris nėra įvardytas Rusijos Federacijos Vyriausybės patvirtintoje klasifikacijoje, tada tokiam objektui SPI turėtų būti įrengtas remiantis technine dokumentacija arba gamintojo rekomendacijomis. Tačiau jei techninėje dokumentacijoje PIE nėra, organizacija gali naudoti duomenis iš Ilgalaikio turto klasifikatoriaus. Ilgalaikio turto kodą reikia rasti OKOF ir pagal šį kodą turi būti nustatyta nusidėvėjimo grupė (Kodų diapazonai Klasifikatoriuje pateikiami papildomai prie ilgalaikio turto pavadinimų aiškinamajame stulpelyje).

Ilgalaikio turto klasifikatoriaus taikymas apskaitoje

nutarimu Nr.1, kuriuo patvirtintas Ilgalaikio turto klasifikatorius mokesčių apskaitos tikslais nuo 2017 m., nurodo, kad Klasifikatorius turi būti taikomas mokesčių apskaitai. Nuostata, kad Klasifikatorius taip pat gali būti naudojamas tikslams buhalterinė apskaita... Tai gana natūralu, nes mokesčių įstatymas neturėtų reglamentuoti apskaitos klausimų. Bet ar tai reiškia, kad apskaitoje nebegalima taikyti Mokesčių klasifikatoriaus?

Naudingo tarnavimo laikas apskaitoje yra laikotarpis, per kurį ilgalaikis materialusis turtas turi duoti organizacijai ekonominės naudos, tai yra pajamų. Pagal PBU 6/01 „Ilgalaikio turto apskaita“ (patvirtintas Rusijos finansų ministerijos 2001 m. kovo 30 d. įsakymu Nr. 26n), ilgalaikio turto objekto SPI nustatoma remiantis:

numatomas šio daikto eksploatavimo laikas, atsižvelgiant į numatomą veikimą ar talpą;

numatomas fizinis nusidėvėjimas, priklausomai nuo darbo režimo (pamainų skaičiaus), gamtinių sąlygų ir agresyvios aplinkos įtakos, remonto sistemos;

norminiai ir kiti naudojimosi šiuo turtu apribojimai (pavyzdžiui, nuomos terminas).

Taigi, apskaitoje organizacija gali savarankiškai nustatyti PIE, nesiremdama jokiomis normomis ar klasifikatoriais.

Draudimo apskaitoje naudoti mokesčių tikslais nustatytą Ilgalaikio turto klasifikatorių nėra. Daugelis įmonių naudoja šią klasifikaciją apskaitos tikslais, nustatydamos šią procedūrą apskaitos politika organizacijose. Šis variantas pasirinktas siekiant optimizuoti apskaitos darbą, apskaitos ir mokesčių apskaitos konvergenciją (taip pat ir siekiant išvengti laikinųjų skirtumų taikymo).

Naudojamo ilgalaikio turto SPI

Nauji kodai ir nauja Klasifikacija bus taikomi ilgalaikiam materialiajam turtui, įsigytam po 2017 m. sausio 1 d. O kaip nustatyti VMI, jei organizacija 2017 metais buhalterinėje apskaitoje turėjo ilgalaikį turtą, kuris veikė?

Prisiminkite, kad įmonė turi teisę mokesčių apskaitoje savarankiškai nustatyti tokių ilgalaikio turto objektų SPI nustatymo tvarką, o galima vadovautis terminu, kuris (Rusijos Federacijos mokesčių kodekso 258 straipsnio 7 punktas) :

1) nustatytas pagal Klasifikaciją (tai yra kaip naujas objektas);

2) nustatomas pagal Klasifikatorių, bet sumažintas ankstesnio savininko faktinio naudojimo laikotarpiu (ankstesnio savininko ilgalaikio turto eksploatavimo laikas turi būti dokumentuotas, pavyzdžiui, OS-1 formos aktu);

3) nustatytas ankstesnio savininko ir sumažintas šio savininko faktinio naudojimo laikotarpiu (šie laikotarpiai taip pat turi būti dokumentuojami).

Šios galimybės numatytos įmonėms, taikančioms tiesinį nusidėvėjimo metodą. Taikant nelinijinį metodą, nusidėvėjimas skaičiuojamas neatsižvelgiant į turto naudingo tarnavimo laiką.

Pirmaisiais dviem atvejais, 2017 m., organizacijos turės taikyti naują Klasifikatorių (žinoma, tai svarbu tik tuo atveju, jei objekto IPU pasikeitė pagal naująjį Klasifikatorių).

Jei ankstesnio savininko faktinio ilgalaikio turto naudojimo terminas yra lygus pagal Klasifikatorių nustatytam laikotarpiui arba viršija šį laikotarpį, įmonė, atsižvelgdama į saugumą, turi teisę savarankiškai nustatyti SPI. reikalavimus ir kitus veiksnius.

Ilgalaikio turto klasifikatoriaus taikymas keičiant PIE

Autorius Pagrindinė taisyklė SPI peržiūrimas, kai dėl užbaigimo, modernizavimo, rekonstrukcijos, modernizavimo pagerėjo iš pradžių nustatyti standartiniai objekto veiklos rodikliai.

Prisiminkite, kad mokesčių apskaitoje SPI galima padidinti tik per nusidėvėjimo grupei, į kurią anksčiau buvo įtrauktas ilgalaikis turtas, nustatytus terminus. Jei buvo padidintas naudingo tarnavimo laikas po rekonstrukcijos, modernizavimo ar techninės pertvarkymo, organizacija turi teisę skaičiuoti nusidėvėjimą pagal naują normą, apskaičiuotą pagal naują ilgalaikio turto naudingo tarnavimo laiką (Rusijos finansų ministerijos laiškas, d. 2016 08 04 Nr. 03-03-06 / 1 / 45862). Tačiau toks nusidėvėjimo normos perskaičiavimas lems tai, kad objektas bus nusidėvėjęs ilgiau, todėl tokiu atveju organizacijai yra pelningiau skaičiuoti nusidėvėjimą pagal ankstesnius tarifus.

Jei po modernizavimo (rekonstravimo) pasikeitė pradinė objekto savikaina, o VĮĮ išlieka ta pati, tai nusidėvėjimo norma, naudojant tiesinį mokesčių apskaitoje metodą, negali būti tikslinama, o pasibaigus SPI 2012 m. ilgalaikis turtas nebus visiškai amortizuotas. Tačiau, remiantis Rusijos finansų ministerijos paaiškinimais, organizacijoms šiuo atveju leidžiama ir toliau skaičiuoti nusidėvėjimą. linijinis metodas prieš pilnas grąžinimas ilgalaikio turto savikaina ir pasibaigus SPI, jeigu ji nebuvo patikslinta po ilgalaikio turto modernizavimo (rekonstravimo) (Rusijos finansų ministerijos 2011-07-05 raštai Nr. 03-03-06 / 1/402, 2009-09-10 Nr.03-03-06 / 2 / 167, 2009-02-12 Nr.03-03-06 / 1/57).

Kada po modernizavimo (rekonstrukcijos) specifikacijas objektas pasikeitė tiek, kad pradėjo atitikti naująjį OKOF kodą (2017 m. teks analizuoti senus ir naujus kodus), objektas laikytinas nauju ilgalaikiu turtu. Tokiu atveju jo pradinę kainą ir SPI reikės nustatyti iš naujo naudojant naują klasifikatorių.

O apskaitoje SPI yra numatoma vertė. Todėl organizacija turi galimybę, neatsižvelgdama į jokias normas, pakeisti (patikslinti) PIE tokiais atvejais, kaip, pavyzdžiui, modernizavimo ar rekonstrukcijos, atspindint tokį koregavimą apskaitoje ir atskaitomybėje. Tuo pačiu metu yra galimybė peržiūrėti SPI kaip numatoma vertė turi būti fiksuota organizacijos apskaitos politikoje.

su 2018-05-14 pakeitimais

Taip pat žiūrėkite straipsnį„OKOF 2018 – taikome be klaidų“

Nuo 2017 m. sausio 1 d. galioja naujas visos Rusijos ilgalaikio turto klasifikatorius - OKOF OK 013-2014 (SNA 2008), patvirtintas Federalinės techninio reguliavimo ir metrologijos agentūros 2014 m. gruodžio 12 d. įsakymu Nr. 2018 -šv. Jis pakeitė anksčiau galiojusį visos Rusijos ilgalaikio turto klasifikatorių OK 013-94 (toliau atitinkamai naujasis OKOF ir senasis OKOF).

Šiame straipsnyje kalbėsime apie ilgalaikio turto apskaitą naudojant „naują“ OKOF, taip pat paliesime mokesčių apskaitos klausimus.

Naujas OKOF ir ilgalaikis turtas priimtas į apskaitą iki 2017-01-01

Materialusis turtas, priimtas į apskaitą kaip ilgalaikio turto dalis iki 2017 m. sausio 1 d., turėtų būti sugrupuotas pagal OKOF OK 013-94 ir šių objektų naudingo tarnavimo laiką, kuris nustatytas Rusijos Federacijos Vyriausybės dekreto nuostatomis. 2002-01-01 Nr.1 (su redakcija iki 2017 m. sausio 1 d.).

Atkreipkite dėmesį: įvedus naują OKOF in pereinamasis laikotarpis tarp finansiniais metais iki 2017 m. sausio 1 d. užfiksuotų ilgalaikio turto likučių negalite perkelti į kitas turto grupes, taip pat perskaičiuoti nusidėvėjimo.

Naujas OKOF ir ilgalaikis turtas priimtas į apskaitą po 2017-01-01

Nuo 2017 m. sausio 1 d. apskaitai priimto ilgalaikio turto grupavimas turi atitikti naująjį OKOF, o naudingo tarnavimo laikas turi atitikti RF Vyriausybės 2002 m. sausio 1 d. dekretą Nr. 1 (su pakeitimais, padarytais po 2017 m. sausio 1 d.) .

Atkreipkite dėmesį, kad naujajame OKOF nerekomenduojama ieškoti objektų, panašių į ankstesnius, nes pasikeitė klasifikavimo objektų detalumo laipsnis. Taigi naujajame OKOF objektų grupavimas iš esmės yra padidintas, ko pasekoje vyksta objektų „maišymas“ pagal nusidėvėjimo grupes.

Štai pavyzdys: vadovaujantis Instrukcija Nr.157n materialines vertybes susiję su ilgalaikio turto sudėtimi. Tačiau naujajame OKOF jie neįvardijami, todėl yra įskaitomi kaip ilgalaikis turtas su grupavimu iš senojo OKOF (Rusijos finansų ministerijos 2016 m. gruodžio 27 d. raštai Nr. 02-07-08 / 78243 ir 2016 m. gruodžio 30 d. Nr. 02-08-07 / 79584 ).

Naujas OKOF mokesčių apskaitos tikslams

Šiuo metu nusidėvėjimo grupė turi būti nustatoma priklausomai nuo to, kada ilgalaikis turtas buvo pradėtas eksploatuoti: iki 2017 m. sausio 1 d. ar vėliau. Pirmuoju atveju, jei nusidėvėjimo grupė, kuriai priskiriamas ilgalaikio turto vienetas, skiriasi nuo naujojo mokestinio klasifikatoriaus, perkeliant daiktą į šią grupę, taip pat tikslinti pradinį ar likutinį naudingo tarnavimo laiką nereikia.

Jei ilgalaikis turtas buvo pradėtas eksploatuoti po 2017 m. sausio 1 d., priskiriant objektą nusidėvėjimo grupei, jo kodą reikia rasti naujame mokestiniame klasifikatoriuje. Jei tai neįmanoma, atlikite analogiją su anksčiau naudota klasifikacija.

Tokių objektų klasifikavimo pagal nusidėvėjimo grupes metodą pasirenka profilio komisija. Sprendimas dėl metodo turi būti įtrauktas į apskaitos politiką mokesčių tikslais.

Kaip pasirinkti kodus pagal naująjį OKOF?

Apsvarstykite pavyzdį: įstaiga įsigijo energijos šaltinį. Iki 2017-01-01 apskaitoje šis turtas buvo apskaitomas ilgalaikiame turte senuoju kodu OKOF 14 3222182. Tiesioginio perėjimo raktas rodo, kad maitinimo šaltiniai nėra ilgalaikis turtas, o naujas šio turto OKOF kodas nėra pateiktas.

Tačiau tai nereiškia, kad 2017 m. maitinimas turėtų būti perkeltas į kompoziciją medžiagų atsargos... Esant situacijai, kai į maitinimo šaltinį atsižvelgiama po 2017-01-01, į jį reikėtų atsižvelgti ir pradėti eksploatuoti vadovaujantis Instrukcijos Nr.157n nuostatomis ir grupavimu pagal OKOF OK 013-94.

Naujajame OKOF nėra daug svarbių ilgalaikio turto elementų, ypač kai kurių „buitinių“ objektų: šaldytuvo (ne pramoniniam naudojimui), buitinio oro kondicionieriaus ir pan. Toks ilgalaikis turtas yra apskaitomas kaip ilgalaikis turtas sąskaitoje vadovaujantis Instrukcija Nr.157n ir OKOF OK 013-94. Nesvarbu, ar į juos buvo atsižvelgta iki 2017 m. sausio 1 d., ar vėliau.

Atsakome į jūsų klausimus

> Klausimas: pasakykite OKOF elektros skaitikliui.

Atsakymas: Elektros skaitikliui galite pasirinkti OKOF kodą 330.26.51 „Matavimo, testavimo ir navigacijos įranga“.

> Klausimas: Domina kokia OKOF montuoti garso įrangą (mikserį, mikrofoną, radijo sistemą ir pan.)?

Atsakymas: Klausime nurodytiems objektams galima pasirinkti OKOF kodą 320.26.30.11 „Ryšio įranga, perduodanti su priėmimo įrenginiais“.

> Klausimas: Kokį OKOF tiekti - mokomosios įrangos komplektą inžinerijos klasei.

Atsakymas: Nurodytam ilgalaikiam turtui rekomenduojama atsižvelgti į kodą 330.32.99.53.130 - Demonstraciniai mokymo prietaisai, aparatai ir įrenginiai.

> Klausimas: papasakokite apie OKOF ir laminavimo įrenginio naudojimo trukmę.

Atsakymas: Laminavimo aparatas yra įranga, sulydanti 2 plastiko gabalus ir tarp jų šiek tiek popieriaus. Nagrinėjamu atveju nurodytam ilgalaikiam turtui rekomenduotina atsižvelgti į kodą - 330.28.99.11.146 - Plėvelės presavimo staklės.

Kalbant apie ilgalaikio turto naudingo tarnavimo laiką ir nusidėvėjimo grupes, jos nustatomos remiantis patvirtintu Klasifikatoriumi. Rusijos Federacijos Vyriausybės 2002-01-01 dekretas Nr.1 (su pakeitimais, įsigalioja nuo 2017-01-01) (toliau – Klasifikacija). Klasifikacijoje nėra kodo 330.28.99.11.146, todėl pagal Instrukcijos Nr. 157n 44 punktą, nes Rusijos Federacijos teisės aktuose nėra normų, nustatančių turto naudingo tarnavimo laiką, siekiant apskaičiuoti nusidėvėjimą, šis laikotarpis nustatomas pagal rekomendacijas, esančias gamintojo dokumentuose, įtrauktuose į komplektuojant nuosavybės objektą, o nesant informacijos gamintojo dokumentuose, naudingo tarnavimo laikas nustatomas remiantis institucijos komisijos sprendimu dėl turto objekto komplektavimo. turto gavimas ir disponavimas.

Straipsnis parengtas

Kas yra OKOF? Visos Rusijos ilgalaikio turto klasifikatoriaus koncepcija yra žinoma visiems specialistams, atsakingiems už įmonės objektų apskaitos darbą. OKOF buvo sukurtas sistemingam darbui su lėšomis arba, kas yra tas pats, ilgalaikiu turtu (OS). Ją sudarant buvo atsižvelgta į apskaitos, statistinės ir tarptautinės apskaitos standartus ir principus.

Kaip tai veikia? Visos įmonės, vykdydamos savo veiklą, vienaip ar kitaip įsigyja ir naudoja OS. Kiekvienam įsigytam turto vienetui priskiriama individuali nusidėvėjimo grupė. Nurašymo laikotarpis, tai yra ilgalaikio turto panaudojimas, priklauso nuo jam priskirto nusidėvėjimo grupės kodo. Tai reiškia, kad ilgalaikio turto savikaina pagal OKOF bus nurašoma kaip sąnaudos per tam tikrą įmonės nustatytą laikotarpį.

Priskiriant nuosavybės objektus į tam tikras ilgalaikio turto nusidėvėjimo grupes iki 2017-01-01, apskaitoje buvo naudojamas klasifikatorius Nr.359, patvirtintas Gosstandart 1994 m. Dokumentas buvo labai didelis, todėl buvo nepatogu jį naudoti. Jis buvo naudojamas daugiau nei 20 metų ir buvo nuolat atnaujinamas. Nepaisant to, OKOF vadovas prarado savo aktualumą, o daugelis OS klasifikavimo apibrėžimų ir ženklų yra pasenę. Todėl 2017 metų sausio 1 dieną į apyvartą buvo išleistas naujas.

Pagrindiniai OKOF pakeitimai

2017 m. įsigaliojusi naujausia pagalbos sistema OKOF, palyginti su ankstesne, patyrė didelių patobulinimų ir pokyčių. Jis buvo sukurtas orientuojantis į tarptautines apskaitos sistemas: kuriant buvo atsižvelgta į kodus ekonominė veiklaįmonių (OKPD), pasikeitė nusidėvėjimo grupių sudėtis, pasikeitė ilgalaikio turto nurašymo laikotarpis. Pagrindiniai naujojo OKOF pakeitimai buvo susiję su kodų struktūra – vietoj devynių simbolių kodai dabar susideda iš dvylikos ir septynių apibendrinančių grupių sudėties.

Pirmieji 3 OKOF skaitmenys rodo priklausymą pagrindinei ilgalaikio turto grupei, o likusieji - OKPD2 pagal CPA 2008 (į veiklos rūšis).

Pagrindiniai OKOF kodai

- 100 / Gyvenamieji pastatai, patalpos;

- 200 / Pastatai, išskyrus gyvenamuosius statinius;

- 300 / Mašinos ir įranga taip pat. buities inventorius, ir kiti objektai;

- 400 / Ginklų sistemos;

- 500 / Kultūriniai biologiniai ištekliai;

- 600 / Nuosavybės teisės į nesukurtą turtą perleidimo išlaidos 700 / Intelektinės nuosavybės objektai.

Kiekvienoje grupėje sukuriami pogrupiai ir kiekvienai OS priskiriamas konkretus OKOF kodas.

Perėjimas prie naujojo OKOF 2017 m

Paleisdamos eksploatuoti ilgalaikį turtą, įsigytą 2017 m., įmonės tikrai turėtų taikyti naująjį OKOF. Iki 2017 m. sausio 1 d. įsigyto ilgalaikio turto apskaitos principas, priešingai, neturėtų būti keičiamas. Atsižvelgiant į ilgalaikio turto, pradėto eksploatuoti iki 2017 m., nusidėvėjimą, reikėtų laikytis ankstesnės tvarkos, tai yra nekeisti anksčiau nustatyto nurašymo termino.

Norint patogiai pereiti prie naujojo OKOF per nurodytą laikotarpį, reikia laikytis 2016 m. balandžio 21 d. Rosstandart įsakymo Nr. 458. Dokumente pateikiama lyginamoji „senųjų“ ir „naujųjų“ OS objektų lentelė bei vadinamieji „perėjimo raktai“. Visa informacija pateikiama lentelės pavidalu, kurios pagalba galite lengvai pasirinkti naują OS kodavimą.

Lentelėje rodomos visos įjungtos pozicijos Šis momentas neįtrauktas į ilgalaikį turtą, t.y. kurių nereikia nudėvėti ir perkelti į ilgalaikį turtą.

Naujajame OKOF daugelis objektų, kurie anksčiau buvo naudojami kaip ilgalaikis turtas ir kuriems buvo skaičiuojamas nusidėvėjimas, dabar taip nėra klasifikuojami. Veiksmai su tokiomis lėšomis yra šie:

- Tiksliname senojo OKOF kodo, galiojusio iki 2017 m., nurodymo teisingumą;

- Diegti naujas kodas OKOF, naudojant pereinamųjų klavišų lentelę (užsakymo Nr. 458);

- Suvedame informaciją į OS inventoriaus korteles ir pažymime, kad taikymas prasideda 2017 m. sausio 1 d. Turtui, pradėtam eksploatuoti iki 2017 m., perkvalifikuoti nereikia, tereikia pakeisti kodų reikšmes.

- Jeigu pagal naują tvarką turtas priklauso inventoriams, tai jis taip pat turėtų būti perduotas. Bet tai, savo ruožtu, taip pat taikoma tik tiems objektams, kurie į įmonę pateko nuo 2017 m. pradžios. OS, kurios buvo pradėtos eksploatuoti anksčiau, bet atitinka šiuos kriterijus, neturėtų būti perkeltos į MPZ.

- Ilgalaikiam turtui, įregistruotam vėliau nei 2016 m. gruodžio 31 d., parenkame naują nusidėvėjimo grupę. Objektų, pristatytų iki 2017 m. sausio 1 d., tarnavimo laikas nesikeičia. Jei tinkamo kodo nėra, reikia pasirinkti aukštesnį lygį.

Įkeliamas 1C 8.3 ir 8.2 OKOF klasifikatorius

Nuo 2017-01-01 įmonės taiko ir „seną“, ir „naują“ OKOF. „Senasis“ OKOF jau buvo įkeltas ir naudojamas darbe, tačiau visoms naujai 2017 m. pristatytoms OS OKOF naudojamas su naujomis naudojimo sąlygomis. Dėl teisingas darbas iš OS turime atsisiųsti ir perjungti į naują OKOF 1C.

Kaip įkelti OKOF 1C

Apsvarstykite galimybę įkelti OKOF klasifikatorių į 1C programą naudodami pavyzdį.

Norėdami atnaujinti OKOF 1C apskaitoje 8.3, eikite į "Nuorodų knygas" skiltyje "Ilgalaikis turtas" ir raskite reikiamą dokumentą.

Jei „OKOF klasifikatoriaus“ žinynas ekrane nerodomas, turėtumėte jį įtraukti į meniu naudodami nustatymus (nustatymų mygtukas pateikiamas krumpliaračių pavidalu).

Atsidaro meniu su veiksmų pasirinkimu, iš kurio pasirenkame naršymo nustatymą.

Naršymo skydelio nustatymų ekrane pasirinkite „OKOF klasifikatorius“, spustelėkite „Pridėti“, tada – „Gerai“.

Dėl to „Nuorodų knygose“, „OS ir nematerialusis turtas“ ekrane bus rodomas reikalingas „OKOF klasifikatorius“.

Programa siūlo atidaryti failą atsisiųsti.

Norėdami atsisiųsti OKOF naujinimo failą 1C 8.2 versijoje, pasirinkite dokumentą, kuris anksčiau buvo atsisiųstas ir išsaugotas kompiuteryje.

Paspaudžiame jį ir 1C programa pradeda atsisiųsti failą.

Ekrane pasirodo pranešimas:

Kai pranešimas dingsta iš ekrano, galite tęsti failo įkėlimą į programą. Norėdami tai padaryti, apatiniame dešiniajame kampe spustelėkite „Atsisiųsti“.

Pasibaigus įkėlimui, ekrane bus rodomas užrašas „Įkėlimas baigtas“, o dabartinis „OKOF klasifikatorius“ bus automatiškai rodomas.

Naujas OKOF 1C nuo 2017 m., skirtas OS

Pažvelkime į pavyzdį, kaip pasirinkti naują OS OKOF kodą.

Pildant OS kortelę programoje, OKOF kodas užpildomas tuščiame lauke.

Kortelėje užpildę OKOF kodą, galite pasirinkti informaciją iš dviejų skirtingų katalogų: „OKOF klasifikatorius“, galiojantis iki 2017-01-01, ir „OKOF klasifikatorius“, įsigaliojęs po šio laikotarpio.

Klasifikatoriuje OKOF 2017 parenkame reikiamą nusidėvėjimo grupę.

Užsirašome duomenis ir laikome OS kortelę.

OKOF atnaujinimas 1C

Norėdami atnaujinti klasifikatorių, vėl eikite į „Nuorodos“ ir pasirinkite „OKOF klasifikatorius“.

Klasifikatoriuje spustelėkite „Įkelti klasifikatorių“.

1C programuotojo konsultacija mūsų svetainėje arba susisiekite su mūsų specialistais tel.

Nuo 2017 m. sausio 1 d. įsigaliojo naujas ilgalaikio turto klasifikatorius (toliau – ir Klasifikatorius, OKOF OK 013-2014). Klasifikatorius yra norminis dokumentas standartizacijos srityje.

Viešojo sektoriaus organizacijų apskaitos (biudžetinės) apskaitos tikslais federalinių standartų numatytais atvejais taikomas OKOF OK 013-2014, jei įgaliotos institucijos nenustato kitaip. valstybinis reguliavimas apskaita (). Atkreipkite dėmesį, kad patvirtintas federalinis viešojo sektoriaus standartas „Ilgalaikis turtas“. 2016 m. gruodžio 31 d. Rusijos finansų ministerijos įsakyme Nr. 257n (paskelbtame oficialioje svetainėje www.minfin.ru ir pateiktame registruoti Rusijos teisingumo ministerijai) nėra nuorodų į klasifikatorių. A Vieno sąskaitų plano taikymo instrukcijos, patvirtintos. (toliau - Instrukcija Nr. 157n), ilgalaikio turto grupavimą ir tvarką analitinė apskaita pagal buvusį OKOF OK 013-94 klasifikatorių. Todėl prieš įvedant federalinius standartus ir keičiant naujojo OKOF taikymo viešojo sektoriaus organizacijoms tvarką, ji yra apibrėžta str.

Į ką reikėtų atkreipti dėmesį taikant Klasifikatorių apskaitos tikslais?

Norint pereiti nuo senojo prie naujojo klasifikatoriaus taikymo, buvo patvirtinti perėjimo klavišai tarp leidimų ir. Tačiau naudojant šiuos klavišus gali atsirasti neatitikimų ir neatitikimų, pavyzdžiui:

- naujuose kodeksuose nėra apskaitos objektų, kurie pagal savo kriterijus yra ilgalaikis turtas, pozicijų;

- nefinansiniam turtui, atitinkančiam atsargų sąvoką, pateikiamas naujas kodas.

Tokiose ir kitose nereglamentuojamose situacijose viešojo sektoriaus organizacijos turto priėmimo ir disponavimo komisija gali imtis savarankiškas sprendimas dėl šių objektų priskyrimo atitinkamai ilgalaikio turto grupei ir naudingo tarnavimo laiko nustatymo, remiantis atidėjiniais.

Jei įstaigos turto gavimo ir disponavimo komisija nusprendė nefinansinį turtą apskaityti kaip ilgalaikio turto dalį, tada atitinkamo OKOF kodo paieška, kaip ir anksčiau, gali būti atliekama keliais būdais: konkrečiai:

- pagal ilgalaikio turto pavadinimą;

- pagal paskirtį.

Ieškant tikslaus pardavėjo dokumentuose nurodyto ilgalaikio turto pavadinimo retai kada pasiekiamas greitas rezultatas. Paieška turėtų būti atliekama naudojant raktinius žodžius.

PAVYZDYS

OKOF naudojimas taip pat susijęs su tuo, kad ilgalaikio turto naudingo tarnavimo laikui pirmiausia reikia naudoti OS klasifikaciją (), kurioje kodai nurodomi nuo 2017 m. sausio 1 d.

Vienu ar kitu būdu nustačius ilgalaikio turto OKOF kodą, gali kilti problemų nustatant naudingo tarnavimo laiką (ilgalaikiam turtui, kurio vertė viršija 40 000 rublių).

Jei nerandate viso OKOF kodo, turėtumėte ieškoti naudodami grupavimo kodą, kurį gali sudaryti septyni arba devyni simboliai. Tačiau paieška OS klasifikacijoje tik pagal OKOF grupavimo kodą yra klaidingas sprendimas. OKOF grupavimo kodas gali būti nurodytas kelioms nusidėvėjimo grupėms. Pavyzdžiai yra nekilnojamojo turto objektai – kodas 210.00.00.00.000 „Pastatai (išskyrus gyvenamuosius)“ yra ketvirtoje, penktoje ir septintoje – dešimtoje nusidėvėjimo grupėse. Taip pat keliose nusidėvėjimo grupėse galima rasti kodą 330.28.29 „Kita bendrosios paskirties mašinos ir įrenginiai, nepriskirti prie kitų grupių“. Tokiais atvejais turėtumėte atidžiai peržvelgti užrašus. Ieškodami tik pagal grupavimo kodą, galime suklysti pasirinkdami nusidėvėjimo grupę.

Esant situacijai, kai paieška pagal OKOF kodą neduos rezultato, galite ieškoti pagal objekto pavadinimą (raktinius žodžius) pasukdami Ypatingas dėmesys pastabose, nes tam tikro ilgalaikio turto (pvz., kompiuterių ir nešiojamųjų kompiuterių) OKOF grupavimo kodas (320.26.20) nesutampa su OS klasifikatoriumi (OS klasifikacijoje kompiuteriai ir serveriai yra koreliuojami su 330.28.23.23). „Kitos biuro mašinos“ grupė, antra nusidėvėjimo grupė).

Jei naudingo tarnavimo laikas pagal OS klasifikatorių negali būti nustatytas, tai šis laikotarpis nustatomas pagal rekomendacijas, esančias gamintojo dokumentuose, įtrauktuose į turto įrangą, o nesant informacijos gamintojo dokumentuose, naudingo tarnavimo laikas yra nustatoma remiantis įstaigos turto gavimo ir juo disponavimo komisijos sprendimu ().

Daugiau informacijos apie OKOF taikymą ir ilgalaikio turto naudojimo trukmės nustatymą įvairiose situacijose rasite medžiagoje „Sprendimų enciklopedija. Biudžetinė sritis" .

Olga Monakas, Teisinių konsultacijų tarnybos krypties „Biudžeto sritis“ ekspertas