Draudimo įmokų apskaičiavimas IFNS forma. Vieningas draudimo įmokų apskaičiavimas. Kaip užpildyti formą Draudimo įmokų apskaičiavimas

Šiame straipsnyje mes apsvarstysime visus tokių reguliuojamų ataskaitų rengimo ir pateikimo aspektus kaip draudimo įmokų apskaičiavimas. Ji taip pat teiks informaciją apie terminus, užpildymo tvarką ir sankcijas už šios ataskaitos nebuvimą.

EPCB pakeitimas

Anksčiau draudimo įmokų ataskaita buvo prižiūrima Rusijos Federacijos pensijų fondo, ten taip pat buvo mokamos draudimo įmokos už privalomą pensiją, medicininį ir socialinį draudimą. Tačiau nuo 2017 m. Visos draudimo įmokos priklausė Federalinei mokesčių tarnybai. EPCB pakeitė draudimo įmokų apskaičiavimas.

Kas nuomojasi

Visi juridiniai asmenys, taip pat individualūs verslininkai, turintys darbuotojų, privalo pateikti deklaraciją. Norėdami tiksliai nustatyti ataskaitų teikimo poreikį, galite remtis lentele.

Kur pateikti ataskaitą

Ši ataskaita pateikiama mokesčių inspekcijai individualaus verslininko registracijos vietoje arba LLC registracijos vietoje. Būna, kad ataskaitą reikia pateikti ne mokesčių inspekcijai juridiniu įmonės adresu, o mokesčių inspekcijai atskiro padalinio registravimo vietoje. Taip gali atsitikti, jei patronuojanti organizacija atskiram poskyriui suteikia teisę savarankiškai apskaičiuoti ir apskaičiuoti draudimo įmokas. Ši taisyklė patvirtinama vadovo įsakymu, apie kurį mokesčių inspekcija informuojama bet kokia forma.

Vieno draudimo įmokų skaičiavimo pateikimo terminai 2018 m

Federalinės mokesčių tarnybos inspekcija RSV pristatymo terminą nustato pirmo mėnesio, einančio po ketvirčio pabaigos, 30 dieną. Pažymėtina, kad ataskaita teikiama kas ketvirtį, tai yra keturis kartus per metus. Ataskaitos pateikimo terminai 2018 m. Yra tokie:

- 2017 m. Ataskaitą turite pateikti iki 2018 m. Sausio 30 d .;

- Pirmąjį 2018 m. Ketvirtį - iki balandžio 30 d .;

- Antrąjį 2018 m. Ketvirtį - iki liepos 30 d .;

- Trečiąjį 2018 m. Ketvirtį - iki spalio 30 d .;

- 2018 m. Ketvirtojo ketvirčio ataskaita pateikiama iki 2019 m. Sausio 30 d.

Svarbu! Už pavėluotą ataskaitos pateikimą mokesčių kodekse numatyta ne mažesnė kaip 1 000 rublių bauda.

Skaičiavimo forma

Pati deklaracija pateikiama tokia forma, kokia nustatyta 2016 m. Spalio 10 d. Rusijos Federacijos Federalinės mokesčių tarnybos įsakymu numeriu ММВ7-11-551. Ši forma žymima KND 115111 ir susideda iš trijų skyrių:

- Informacija apie apskaičiuotų draudimo įmokų sumą;

- Informacija apie valstiečių ūkių vadovų apskaičiuotų draudimo įmokų sumą;

- Asmeninė informacija apie apdraustąjį.

Pačią deklaracijos formą galima atsisiųsti čia:

Draudimo įmokos

Bendras tarifas visiems draudimo įmokų mokėtojams šiuo metu yra lygus 30% sukaupto darbo užmokesčio sumos. Tačiau yra ir mažesnė draudimo įmokų suma, kurią gali sumokėti kai kurių kategorijų mokesčių mokėtojai. Pavyzdžiui, organizacijos ir pavieniai verslininkai, taikantys supaprastintą apmokestinimo sistemą, užsiimantys pramonine ir kitokia jai prilygstančia veikla, turi teisę mokėti sumažintą draudimo įmokų sumą - 20 proc. Šie 20 proc. Skiriami pensijų draudimo įmokoms, o sveikatos ir socialinio draudimo įmokos iš viso nemokamos (išskyrus įmokas iš nelaimingų atsitikimų ir profesinių ligų). Kad tai būtų aišku, apsvarstykite įmokų sumą lentelėje.

1 pavyzdys.

- Balandis - 65 000 rublių;

- Gegužė - 68 000 rublių;

- Birželis - 70 000 rublių.

Paaiškinkime, kad apskaičiuojant įmokas, „LLC Roses“ taiko bazinį tarifą, o draudimo įmokoms už traumas - 0,2 proc. Skaičiavimas parodytas lentelėje.

| Metų mėnesis | Įmokų suma | |||

| 22,0% PFR | FSS 2,9% | DHIF 5,1% | NS ir PZ FSS 0,2% | |

| Balandis | (65000*0,22) | (65000*0,029) | (65000*0,051) | (65000*0,002) |

| Gegužė | (68000*0,22) | (68000*0,029) | (68000*0,051) | (68000*0,002) |

| Birželio mėn | (70000*0,22) | (70000*0,029) | (70000*0,051) | (70000*0,002) |

| 2 ketvirtis | 44660 | 5887 | 10353 | 406 |

2 pavyzdys.

Apskaičiuokime UAB „Roses“, kuriai taikoma supaprastinta apmokestinimo tvarka, draudimo įmokų dydį, kuriame dirba 5 darbuotojai ir bendras tokio dydžio darbo užmokesčio fondas:

- Balandis - 65 000 rublių;

- Gegužė - 68 000 rublių;

- Birželis - 70 000 rublių.

Paaiškinkime, kad apskaičiuodama įmokas „Roses LLC“ taiko sumažintą tarifą, o traumų draudimo įmokoms - 0,2% tarifą. Skaičiavimas parodytas lentelėje.

| Metų mėnesis | Įmokų suma | |||

| PFR 20,0% | FSS 0% | MHIF 0% | NS ir PZ FSS 0,2% | |

| Balandis | (65000*0,20) | 0 | 0 | (65000*0,002) |

| Gegužė | (68000*0,20) | 0 | 0 | (68000*0,002) |

| Birželio mėn | (70000*0,20) | 0 | 0 | (70000*0,002) |

| 2 ketvirtis | 40600 | 0 | 0 | 406 |

Kadangi visos įmokos į draudimą, išskyrus prof. ligų, 2019 m. pateks į Federalinės mokesčių tarnybos jurisdikciją, jas reikės mokėti specialiai mokesčių struktūroms. Tačiau verslininkai vis tiek turės pateikti kai kurias ataskaitų rūšis fondams. Kadangi mokėjimai bus atliekami mokesčių institucijų nurodymu, o tarpžinybinis informacijos mainai mūsų šalyje nėra ypač išplėtoti, mokesčių institucijos, siekdamos supaprastinti savo pačių darbą, numatė naujo tipo ataskaitas, vadinamąsias 2019 m. vieningas draudimo įmokų apskaičiavimas.

Verta paminėti, kad priešdėlis „vienas“ atsirado iš buhalterių, nes šio tipo ataskaitose draudimo tikslais buvo sujungtos visų rūšių įmokos.

„Vienkartinio“ draudimo įmokų apskaičiavimo formą užpildant PDF formatu, galite atsisiųsti iš. Šioje KND 1151111 formos formoje yra visi skyriai ir galimos programos.

Visi verslumu užsiimantys asmenys, taip pat organizacijos, mokančios draudimo įmokas, privalo pateikti ataskaitos dokumentą.

Verta prisiminti, kad verslininkai, neturintys darbuotojų, įmokas moka tik už save. Išmokos jiems pradeda veikti tada, kai pasiekiami tam tikros sumos mokėjimai. Po to įmokos arba sustabdomos, arba mokamos lengvatiniu tarifu.

Jei verslininkas turi darbuotojų, jis privalo mokėti už juos draudimo įmokas. Svarbus faktas yra tai, kad skirtingi BCM bus naudojami mokant mokestį už save ir savo darbuotoją.

Organizacijos taip pat veikia kaip draudėjai savo darbuotojams. Jie moka už juos įmokas, atsižvelgdami į darbo užmokestį ir kitus mokėjimus, kuriuos darbuotojas gauna darbo vietoje. Pažymėtina, kad nei verslininkas, nei organizacija neturi teisės išskaičiuoti išmokų darbuotojams iš savo darbuotojų darbo užmokesčio.

Jei įmonės darbuotojų yra daugiau nei vidutinis žmonių skaičius, reikia pateikti dokumentus elektroniniu formatu.

Kaip užpildyti dokumentą

2019 m. Vieningoje draudimo įmokų skaičiavimo formoje yra trys skyriai, kuriuos reikia užpildyti, taip pat viršelis.

- Titulinis puslapis standartas. Joje pateikiama bendra informacija apie organizaciją ar individualų verslininką.

- Pirmame skyriuje bus atlikti visi draudėjo įmokų skaičiavimo procesai. Šis skyrius yra pats didžiausias ir jam reikės maksimalių žinių apie draudimo įmokų apskaičiavimo principus. Ji skirta „Duomenų apie draudimo įmokų mokėtojo įsipareigojimus santraukai“.

- Antras skyrius numatytas įmokų mokėtojams asmens, kuris yra ūkio ar valstietiško ūkio vadovas. Tai ne visada ir nebus užpildyta visais.

- Trečiame skyriuje pateikiama informacija apie apdraustus asmenis ir išmokas jiems. Tai yra informacija apie kiekvieną asmenį atskirai, už kurią bus mokamos draudimo įmokos.

Verslininkas turi atsižvelgti į tai, kad jei vidutinis visų darbuotojų, kuriems buvo mokama per šį ataskaitinį laikotarpį, skaičius viršija žmonių skaičių, tai ataskaitos turi būti pateikiamos elektronine forma. Jei šis skaičius yra mažesnis, tada ant popieriaus. Beje, ataskaitos dokumentą galite patys atnešti į Federalinę mokesčių tarnybą registracijos vietoje arba išsiųsti paštu.

Draudimo įmokų apskaičiavimo pavyzdys ir pavyzdys (KND 1151111)

Galite atsisiųsti PDF formato pildymo pavyzdį arba pamatyti toliau pateiktus paveikslėlius.

Titulinis puslapis

1 skirsnis

Mūsų atveju nėra 2 skyriaus, nes organizacija nėra ūkis.

3 skyrius

Bendrieji reikalavimai atlikti vieną draudimo įmokų apskaičiavimą

Pateikite pirmojo metinio ketvirčio ataskaitas, tai yra, pirmą kartą mokesčių institucijoms pateikite vieningą skaičiavimą reikalinga iki 2019-04-30.

Formą gali užpildyti pats verslininkas arba paskirtas atsakingas asmuo. Pildydami turite laikytis šių reikalavimų:

- Norėdami užpildyti formą, turite naudoti mėlyną, violetinį arba juodą rašalą.

- Norėdami užpildyti teksto laukelį, turite naudoti didžiąsias raides. Užpildas taip pat turi teisę sudaryti ir užpildyti formą kompiuteriu.

- Puslapių numeravimas yra tęstinis. Pirmasis puslapis laikomas tituliniu puslapiu ir yra sunumeruotas kaip 001. Penktasis, pavyzdžiui, kaip 005, o tryliktasis yra 013.

- Laukai užpildomi iš kairės į dešinę.

- Valiutos pateikiamos rubliais ir kapeikomis. Jei sumos rodiklis neįvedamas, tada dedamas nulis, jei bet kuris kitas rodiklis yra brūkšnys.

- Negalima taisyti korektoriumi, spausdinti ant abiejų lapo pusių ar susegti puslapius, kurie gali juos sugadinti. Šiuo atveju 2019 m. Vieningo draudimo įmokų skaičiavimo forma yra panaši į kitų rūšių ataskaitų dokumentus.

Taip pat žiūrėkite vaizdo įrašą apie naują ataskaitų formą:

Pažeidimai ir atsakomybė

Laiku nepateiktai ataskaitai taikoma 200 rublių bauda už kiekvieną nepateiktą formą. Jei metinė ataskaita nepateikiama laiku, baudos dydis gali siekti net 5% reikiamų įmokų sumos. Yra aiškinamos nuostatos, kad ši bauda negali viršyti 30% pajamų, tačiau neturėtų būti mažesnė kaip 1 tūkstantis rublių.

Mokesčių administracija gali pripažinti nepateiktą ataskaitą, jei apskaičiuota įmokų suma neatitinka sumos, kuri susidaro sudedant kiekvieno asmens draudimo sumas. Tokiu atveju jie praneš verslininkui apie nepriimtą ataskaitą svarstyti, o jis savo ruožtu įsipareigoja per penkias dienas pateikti teisingą formą.

Jei vykdant veiklą jau pateiktoje ataskaitoje buvo rasta klaida, būtina kuo skubiau mokesčių institucijoms pateikti paaiškinamąjį dokumentą.

Nuo 2017 m. Pranešti ir mokėti. Be įmokų už sužalojimus. Vietoj įprastų RSV-1 ir 4-FSS mokesčių inspektoriai patvirtins naują vieningą formą. Apie naują draudimo įmokų apskaičiavimą žiūrėkite 2016 m. Liepos 18 d. Rašte Nr. BS-4-11 / 12915. Taip pat yra naujos formos užpildymo procedūra.

Nauja ataskaita užima 24 puslapius (kaip jums tai patinka!). Ir padalintas į tris didelius skyrius. Be bendros informacijos apie mokesčius, įmokas, mokėjimus. Yra lapai ir priedai, skirti apskaičiuoti išmokas ir lengvatinius tarifus. Suasmenintai informacijai - būsimo skaičiavimo 3 skyrius.

Visos įmokos yra įtrauktos į naują skaičiavimą, išskyrus įmokas dėl sužalojimų. Pastarieji ir toliau bus atimami iš Rusijos FSS. Kaip ir anksčiau, socialinis draudimas tarifą nustatys pagal. Ir skirti lėšų prevencinėms priemonėms. Jums bus sumokėta už įmokas už sužalojimus. Keičiasi ir jo forma.

Draudimo įmokų skaičiavimo pagal FTS formules kontrolė(.pdf 694Kb)

Kaip apskaičiuoti draudimo įmokas (EPCB), išsamios instrukcijos(.pdf 635Kb)

EPCB apskaičiavimo iš tikrųjų skaičių pavyzdžiai (daugiau nei 20 pavyzdžių)(.pdf 1092 KB)

Pastaba: Keletas atsakymų į klausimus apie 2017 m. Pirmojo pusmečio įnašų pildymą

į meniu

Vieno naujo draudimo įmokų skaičiavimo sudėtis - ЕРСВ

Naujame turinio skaičiavime bus sujungtos keturios esamos formos: RSV-1, RV-3, RSV-2 ir 4-FSS. Natūralu, kad pasikartojantys ir nereikalingi rodikliai nebus skaičiuojami. Skaičiavimą sudarys šie skyriai:

- Titulinis puslapis;

- informacija apie asmenį - ne apie individualų verslininką;

- apibendrinti duomenys apie draudimo įmokų mokėtojo įsipareigojimus;

- MPI ir medicininio draudimo įmokų sumų apskaičiavimas;

- privalomojo socialinio draudimo įmokų dydžių apskaičiavimas;

- privalomojo socialinio draudimo išlaidos laikinos negalios atveju ir susijusios su motinyste;

- mokėjimų, atliktų iš federalinio biudžeto lėšų, dekodavimas;

- daug prašymų, reikalingų taikant sumažintą draudimo įmokų normą;

- apibendrinti duomenys apie valstiečių (ūkininkų) namų ūkių vadovų draudimo įmokų mokėtojų įsipareigojimus;

- valstiečių (ūkio) ekonomikos vadovui ir nariams mokėtinų draudimo įmokų sumos apskaičiavimas;

- suasmeninta informacija apie apdraustus asmenis.

Ar žinote, kokia yra dažniausiai pasitaikanti klaida apskaičiuojant draudimo įmokas ir SZV-M, dėl kurios ataskaitos nebus priimamos? Neteisingi SNILS darbuotojai. Net teisinga kodo reikšmė ataskaitoje bus laikoma klaida, jei ji skiriasi nuo Federalinės mokesčių tarnybos ar fondo duomenų.

į meniu

Darbdaviai turi pateikti šiuos deklaracijos lapus

1

. Visi be išimties darbdaviai

- Titulinis puslapis;

- 1 skyrius;

- 1 skirsnio priedo Nr. 1 1.1 ir 1.2 poskirsniai;

- 1 skirsnio priedas Nr. 2;

- 3 skyrius

2

. Darbdaviai, mokantys priemokas ir (arba) taikantys lengvatinius tarifus

- 1 skirsnio priedo Nr. 1 1.3.1, 1.3.2, 1.3.3, 1.4 poskirsniai;

- 1 skirsnio priedas Nr. 2;

- 1 skirsnio priedai Nr. 5-10;

- 3 skyrius

3

. Darbdaviai, patyrę išlaidas, susijusias su privalomojo socialinio draudimo įmokų mokėjimu laikinos negalios ir motinystės atveju

- 1 skirsnio priedas Nr. 3;

- 1 skirsnio priedas Nr. 4;

į meniu

Federalinės mokesčių tarnybos inspekcija prašo paaiškinti, kodėl įmokos buvo sumokėtos anksčiau

Paaiškinimas yra paprastas: įstatyme nėra „anksčiau nustatyto“ termino. Yra įstatymas (15 diena darbdaviams) ne vėliau kaip iki įmokų, kurias reikia sumokėti (). Iki šio termino įstatymai nedraudžia mokėti įmokų. Todėl aiškinamajame rašyti galima tiems, iš kurių prašoma šių paaiškinimų. Leiskite jiems nustatyti terminą, iki kurio negalima sumokėti įmokų, jei jiems kažkas nepatinka.

į meniu

Kur pateikti ataskaitas už 2016 m

Įstatyme, patvirtinusiame šią naujovę, nėra jokių pereinamojo laikotarpio nuostatų. Todėl, nepaisant to, kad iki metinių ataskaitų pateikimo dar toli, daugelis jau nerimauja, kur jas pateikti: mokesčių institucijoms ar fondams.

„Pervedant bylas“ iš fondų į mokesčius ši procedūra užtruko ilgiau nei tikėtasi, todėl daugeliui skolų buvo praleisti neginčijamo išieškojimo terminai. Bet tai nereiškia, kad pradelstos skolos bus atleistos ir užmirštos. Federalinė mokesčių tarnyba įsakė inspekcijų darbuotojams pateikti prašymą dėl tokių skolų išieškojimo teisme. Natūralu, kad laikomasi visų būtinų formalumų.

Patvirtinant prašymą dėl išieškojimo, teismui reikia pateikti:

- dokumentai, patvirtinantys įmokų mokėtojo prievolių atsiradimo pagrindus,

- numatytą jo įvykdymo datą,

- taip pat surinkimo tvarkos laikymasis (draudimo įmokų apskaičiavimas, atitinkamo fondo sprendimas, remiantis audito rezultatais, mokėjimo reikalavimas ir kt.).

Prašymas išieškoti gali būti paduotas teismui per šešis mėnesius nuo mokėjimo reikalavimo įvykdymo termino pabaigos. Jei Federalinės mokesčių tarnybos inspekcijos darbuotojai neturėjo laiko kreiptis į teismą, prašymo pateikimo terminas gali būti atstatytas tik dėl svarios priežasties. Be to, kaip pažymi Federalinė mokesčių tarnyba, valdžios institucijų įmokų perdavimas mokesčių institucijoms savaime nėra rimta priežastis.

Kaip paaiškinti „pensijų“ įmokų mokėjimą, jei mokėjimo pavedime yra klaida

Jei draudėjas padarė klaidą mokėjimo nurodyme pervesti „pensijų“ įmokas, kaip šiuo atveju paaiškinti klaidingas detales? Atsakymas pateiktas bendrame Rusijos federalinės mokesčių tarnybos laiške Nr. ZN-4-22 / 10626a ir Rusijos pensijų fondo Nr. NP-30-26 / 8158, pateiktame 17.06.06.

Tikrindami skaičiavimus, mokesčių inspektoriai turi išskaičiuoti dividendus iš gyventojų pajamų mokesčio bazės. Ir tik tada palyginkite rezultatą su draudimo įmokų baze. Ši taisyklė yra nustatyta kontrolės koeficientuose (Rusijos Federalinės mokesčių tarnybos 2016 m. Kovo 10 d. Laiškas Nr. BS-4-11 / 3852). Bet būna, kad IFTS darbuotojai pamiršta šią taisyklę ir reikalauja organizacijos paaiškinimų.

Kontrolieriai gali jums kilti klausimų, jei skiriasi gyventojų pajamų mokesčio ir įmokų už pateiktas ataskaitas apskaičiavimo pagrindai. Tie. Gyventojų pajamų mokestis buvo išskaičiuotas, tačiau draudimo įmokos nebuvo sumokėtos. Galite įrodyti, kad jūsų įmonė neturi atlyginimo vokuose, naudodamasi paaiškinimais

| Pajamų tipas | Ar atspindėti EPCB | Ar atspindėti 6-NDFL | Kaip paaiškinti |

|---|---|---|---|

| Motinystės ir vaiko priežiūros išmokos | Taip | Ne | Išmokos vaikams neapmokestinamos draudimo įmokomis ir gyventojų pajamų mokesčiu. EPCV šie privalumai atsispindi 1.1 poskirsnio 030 ir 040 eilutėse. Tuo pačiu metu į 6-NDFL apskaičiavimą neįtraukiamos vaiko pašalpos. Atsisiųsti pavyzdinius paaiškinimus ... |

| Nuoma | Ne | Taip | Draudimo įmokos už nuomą nėra imamos. Toks apmokėjimas nėra susijęs nei su darbo sutartimi, nei su civiline sutartimi dėl darbo atlikimo. Gyventojų pajamų mokestis turi būti išskaičiuojamas iš nuomos sumos. Atsisiųsti pavyzdinius paaiškinimus ... |

| Finansinė pagalba buvusiems darbuotojams | Ne | Taip | Atleidžiami darbuotojai nebeturi darbo ar civilinių teisinių santykių su darbdaviu, o tai reiškia, kad už mokamą materialinę pagalbą draudimo įmokos nėra mokamos. Materialinė pagalba virš 4000 rublių. apmokestinamas gyventojų pajamų mokesčiu. Atsisiųsti pavyzdinius paaiškinimus ... |

| Dovanos darbuotojams pagal rašytinę dovanojimo sutartį | Ne | Taip | Dovanos, kurias organizacija perduoda pagal dovanojimo sutartį, nėra įmokos, neatsižvelgiant į jų vertę. Su dovanomis, kurių vertė viršija 4000 rublių. jūs turite sumokėti gyventojų pajamų mokestį. Atsisiųsti pavyzdinius paaiškinimus ... |

| Materiali nauda iš lengvatinės paskolos | Ne | Taip | Draudimo įmokos už materialinių išmokų sumą nėra skaičiuojamos. Gyventojų pajamų mokestis turi būti išskaičiuojamas iš paskolos palūkanų taupymo pranašumų. Atsisiųsti pavyzdinius paaiškinimus ... |

| Kompensacija už uždelstą darbo užmokestį | Taip | Ne | |

| Kompensuojamiems darbuotojams už gydymą | Taip | Ne | Kompensacija neapmokestinama gyventojų pajamų mokesčiu, tačiau jai taikomos draudimo įmokos. Atsisiųsti pavyzdinius paaiškinimus ... |

| sumokėtos įmokos pagal savanoriško asmens draudimo sutartis | Taip | Ne | Kompensacija neapmokestinama gyventojų pajamų mokesčiu, tačiau jai taikomos draudimo įmokos. Atsisiųsti pavyzdinius paaiškinimus ... |

| Siunčiama mokyti darbuotojų | Taip | Ne | Kompensacija neapmokestinama gyventojų pajamų mokesčiu, tačiau jai taikomos draudimo įmokos. Atsisiųsti pavyzdinius paaiškinimus ... |

Paaiškinimai turi būti išsiųsti inspekcijai per penkias dienas nuo prašymo gavimo dienos.

į meniu

Ketvirčio, pusės metų, metų RSV 2019 deklaracijos formos pavyzdys, pavyzdys

- 2019 m. I ketvirčio RSV formos užpildymo pavyzdys .pdf 1990 Kb

- 2019 m. Pirmojo ketvirčio RSV formos pildymo pavyzdys .xls 700 Kb

- 2017 m. I ketvirčio RSV formos pildymo pavyzdys .pdf 680 Kb

- 2017 m. I ketvirčio RSV formos užpildymo pavyzdys .xls 720 Kb

- 2017 m. 12 mėnesių RSV formos užpildymo pavyzdys .pdf 970 Kb

- 2017 m. 12 mėnesių RSV formos užpildymo pavyzdys .xlsx 480 Kb

Pastaba: pateikiamas ECCC formos užpildymo pavyzdys „Excel“ formatu, kurį galima pakeisti jūsų paties duomenimis.

VIDEO apie draudimo įmokų ataskaitas

EPCV pusę metų. Naujiena dėl draudimo įmokų

Programoje:

- Kaip dabar apskaičiuoti draudimo įmokas: kokie mokėjimai mokesčiams, tarifai, papildomi tarifai, sumažinti tarifai.

- Pusės metų draudimo įmokų apskaičiavimas: į ką atsižvelgti pildant.

- Kaip patikrinti, ar ataskaitoje nėra naujų atskaitos koeficientų.

- Dažnos klaidos skaičiuojant.

- Kaip mokėti draudimo įmokas: nauja mokėjimo informacija.

- Ką daryti, jei pervedėte draudimo įmokas naudodami neteisingą informaciją.

- Kaip surinkti „senų“ įmokų įsiskolinimą iki 2017 m. Ir kaip susigrąžinti ankstesnių laikotarpių permokas.

- Kas lieka už lėšų.

Žiūrėti video įrašą

Ataskaitos už 2017 m. Pusmetį. Klaidos ERSV ir 6-NDFL

- dažnos naujo pirmojo ketvirčio draudimo įmokų skaičiavimo klaidos: ką patikrinti, ar apskaičiuoti šešis mėnesius;

- kas pasikeitė 6-NDFL: pasikeitė Federalinės mokesčių tarnybos pozicija užpildant kai kurias eilutes, naujos pajamų gavimo ir mokesčių mokėjimo datos;

- kaip patikrinti 6-NDFL ir pusės metų draudimo įmokų apskaičiavimą pagal inspektorių metodiką, kad jiems patikrinimo metu nekiltų klausimų;

Žiūrėti video įrašą

į meniu

Draudimo įmokos 2017 m.: Darbo ministerijos išaiškinimai liks galioti

Nepaisant to, kad nuo 2017-01-01 federalinė mokesčių tarnyba bus atsakinga už įmokų apskaičiavimą ir mokėjimą, vis tiek bus galima vadovautis iki šios dienos paskelbtais Darbo ministerijos paaiškinimais.

Pastaba: Finansų ministerijos 2016 m. Lapkričio 16 d. Laiškas Nr. 03-04-12 / 67082

Pagal naują Mokesčių kodekso skyrių „Draudimo įmokos“, kuris įsigalios nuo 2017 m., Finansų ministerija raštu pateiks paaiškinimus klausimais, kylančiais iš draudimo įmokų mokėtojų. Dabar tuo užsiima Darbo ministerija.

Tuo pačiu metu, kaip savo naujame laiške pažymi finansų departamentas, kadangi nuo kitų metų draudimo įmokų neapmokamų įmokų sąrašas nesikeis, raštiški paaiškinimai dėl įmokų, kurias Darbo ministerija pateikė per 2016 m. Ir anksčiau, nepraras jų aktualumas.

į meniu

Interneto ataskaitos. Kontūras.išsk VISOS APIE DRAUDIMO PRIEMOKAS

Straipsnis padės sužinoti, kaip nuo 2017 m. Teisingai apskaičiuoti vieną draudimo įmokų mokestį. Kur pranešti, kada mokėti įmokas už draudimo metus. Įmokos už „sužalojimus“, kaip ir anksčiau, mokamos Rusijos Federacijos FSS. 4-FSS ataskaitų forma taip pat bus nauja.

Draudimo įmokų apskaičiavimas už 2017 m. Pateiktas forma, patvirtinta Rusijos federalinės mokesčių tarnybos 2016 10 10 įsakymu Nr. ММВ-7-11 / [apsaugotas el. paštu] Apskaičiavimas turi būti pateiktas mokesčių institucijoms ne vėliau kaip 2018 m. Sausio 30 d.

Draudimo įmokų apskaičiavimas už 2017 m. Pateiktas forma, patvirtinta Rusijos federalinės mokesčių tarnybos 2016 10 10 įsakymu Nr. ММВ-7-11 / [apsaugotas el. paštu]:

- asmenims, atliekantiems mokėjimus ir kitą atlygį asmenims (organizacijoms, individualiems verslininkams, asmenims, kurie nėra individualūs verslininkai);

- valstiečių (ūkio) namų ūkių vadovai.

Pagal 7 str. Rusijos Federacijos mokesčių kodekso 431 punktas, asmenims, mokantiems asmenims fizinius mokėjimus ir kitą atlygį, draudimo įmokos apskaičiuojamos ne vėliau kaip mėnesio, einančio po atsiskaitymo (ataskaitinio) laikotarpio, 30 dienos mokesčių institucijai:

- organizacijos vietoje;

- organizacijų, kurios ima mokėjimus ir kitus atlyginimus asmenims, skyriuose. Jei atskiras padalinys yra už Rusijos Federacijos ribų, organizacija pateikia tokio padalinio apskaičiavimą savo vietos mokesčių institucijai;

- fizinio asmens, mokančio mokėjimus ir kitą atlygį asmenims (įskaitant individualius verslininkus), gyvenamojoje vietoje.

Didžiausi mokesčių mokėtojai, turintys atskirus padalinius (kurie apmokestina mokėjimus ir kitus atlyginimus fiziniams asmenims), apskaičiavimą pateikia kelioms mokesčių inspekcijoms (Federalinės mokesčių tarnybos 2017 m. Sausio 10 d. Laiškas Nr. BS-4-11 / [apsaugotas el. paštu]):

- jo buvimo vietoje;

- atskirų padalinių vietoje.

Draudimo įmokų apskaičiavimas už 2017 metus turi būti pateiktas mokesčių institucijoms ne vėliau kaip 2018 m. sausio 30 d... Apskaičiavimo pateikimo terminas yra vienodas visiems draudimo įmokų mokėtojams ir nepriklauso nuo ataskaitų pateikimo formos - popierine ar elektronine forma.

Atkreipkite dėmesį! Jei draudimo įmokų mokėtojas atsiskaitymo (ataskaitų) laikotarpiu neturi mokėjimų asmenims, mokėtojas privalo per nustatytą laikotarpį pateikti mokesčių institucijai apskaičiavimą su nuline rodikliu (Federalinės mokesčių tarnybos laiškai). 03.24.. 2017 m. Nr. BS-4-11 / [apsaugotas el. paštu]).

Už pavėluotą draudimo įmokų apskaičiavimo pateikimą mokesčių inspekcijai draudimo įmokų mokėtojui, remiantis apskaičiavimu, gali būti skiriama bauda nuo 5 iki 30 procentų nesumokėtų įmokų sumos. Šiuo atveju minimalus baudos dydis yra 1 000 rublių (Rusijos Federacijos mokesčių kodekso 119 straipsnis). Rusijos federalinė mokesčių tarnyba savo 2017-05-05 rašte Nr. PA-4-11 / 8611 paaiškino, kiek mokėti baudą kiekvienam iš fondų (PFR, FFOMS, FSS).

Draudimo įmokų skaičiavimo sudarymas

Į draudimo įmokų apskaičiavimą įeina:

- Titulinis puslapis;

- Lapas„Informacija apie asmenį, kuris nėra individualus verslininkas“;

- 1 skirsnis„Draudimo įmokų mokėtojo įsipareigojimų suvestiniai duomenys“;

- 1 priedas prie 1 skirsnio „Draudimo įmokų už privalomąją pensiją ir sveikatos draudimą sumų apskaičiavimas“ 1 skirsnio;

- 2 priedas 1 skirsnio „Privalomojo socialinio draudimo laikino neįgalumo atveju ir dėl motinystės draudimo įmokų dydžių apskaičiavimas“ 1 skirsnyje;

- 3 priedas 1 skirsnio „Privalomojo socialinio draudimo išlaidos laikinos negalios atveju ir susijusios su motinyste bei išlaidos, patirtos pagal Rusijos Federacijos teisės aktus“ 1 skirsnyje;

- 4 priedasį 1 skirsnį „Iš federalinio biudžeto finansuojamų lėšų mokėjimai“ į 1 skyrių;

- 5 priedas 1 skirsnio „Rusijos Federacijos mokesčių kodekso 427 straipsnio 1 dalies 3 pastraipoje nurodytų mokėtojų sumažinto draudimo įmokų tarifo taikymo sąlygų laikymosi apskaičiavimas“ 1 skirsniui;

- 6 priedas 1 skirsnio „Rusijos Federacijos mokesčių kodekso 427 straipsnio 1 dalies 5 punkte nurodytų mokėtojų sumažinto draudimo įmokų tarifo taikymo sąlygų laikymosi apskaičiavimas“ 1 skirsniui;

- 7 priedas 1 skirsnio „Rusijos Federacijos mokesčių kodekso 427 straipsnio 1 dalies 7 punkte nurodytų mokėtojų sumažinto draudimo įmokų tarifo taikymo sąlygų laikymosi apskaičiavimas“ 1 skirsniui;

- 8 priedas 1 skirsnio „Informacija, reikalinga mokėtojams taikant sumažintą draudimo įmokų tarifą, nurodytą Rusijos Federacijos mokesčių kodekso 427 straipsnio 1 dalies 9 pastraipoje“ 1 skirsnyje;

- 9 priedasį 1 skirsnio „Informacija, reikalinga draudimo įmokos tarifui, nustatytam pagal Rusijos Federacijos mokesčių kodekso 425 straipsnio 2 dalies 2 pastraipos antrąją pastraipą (426 straipsnio 2 pastraipos antra pastraipa), taikymą“ 1 skyriui ;

- 10 priedas prie 1 skirsnio „Informacija, reikalinga organizacijoms, mokančioms mokėjimus ir kitą atlygį profesinių mokymo įstaigų, aukštojo mokslo įstaigų studentams, taikyti Rusijos Federacijos mokesčių kodekso 422 straipsnio 3 dalies 1 pastraipos nuostatoms. dieninio mokymo veiklai, vykdomai studentų komandoje (įtraukta į federalinį ar regioninį jaunimo ir vaikų asociacijų, besinaudojančių valstybės parama, registrą) pagal darbo sutartis arba pagal civilinės teisės sutartis, kurių dalykas yra darbo atlikimas ir ( arba) paslaugų teikimas "1 skirsnyje;

- 2 skyrius„Valstiečių (ūkininkų) namų ūkių vadovų draudimo įmokų mokėtojų įsipareigojimų suvestiniai duomenys“;

- 1 priedas 2 skirsnio „Valstiečių (ūkio) ūkio vadovui ir nariams mokėtinų draudimo įmokų sumų apskaičiavimas“ 2 skirsniui;

- 3 skyrius"Asmeninė informacija apie apdraustuosius".

1 skirsniai ir 3 užpildo draudimo įmokų mokėtojai, mokėdami asmenims, ir pateikia kas ketvirtį.

2 skyrius kasmet pildo draudimo įmokų mokėtojai - valstiečių ūkių vadovai.

Draudimo įmokų skaičiavimo sudarymas programoje „1C: Atlyginimai ir personalo valdymas 8“ (3 red.)

Draudimo įmokų skaičiavimo rengimo programoje yra reglamentuota ataskaita Draudimo įmokų apskaičiavimas(skyrius Ataskaitos, sertifikatai - „1C-Reporting“) (1 pav.).

Draudimo įmokų skaičiavimo rengimo programoje yra reglamentuota ataskaita Draudimo įmokų apskaičiavimas(skyrius Ataskaitos, sertifikatai - „1C-Reporting“) (1 pav.).

Norėdami surašyti ataskaitą, turite dirbti 1C ataskaitosįveskite komandą, norėdami sukurti naują ataskaitos egzempliorių naudodami mygtuką Kurti ir pasirinkite iš galimų ataskaitų sąrašo Ataskaitų tipai ataskaita su pavadinimu Draudimo įmokų apskaičiavimas mygtuku Pasirinkite.

Pradinėje formoje nurodykite organizaciją (jei programa tvarko kelių organizacijų įrašus), kuriai rengiama ataskaita, ir laikotarpį, kuriam ji rengiama.

Todėl ekrane rodoma naujos ataskaitos egzemplioriaus forma. Draudimo įmokų apskaičiavimas(2 pav.). Norėdami automatiškai užpildyti ataskaitą, pagrįstą informacijos bazės duomenimis, naudokite mygtuką Užpildykite.

Atkreipkite dėmesį! Jei apskaitos duomenyse yra nustatyti du ar daugiau katalogo elementų, kai ataskaita yra automatiškai užpildoma Asmenys su tuo pačiu užpildytu SNILS, pranešimas išduodamas, o ataskaita lieka tuščia.

Draudimo įmokų apskaičiavimas pagal kitas programas:

- 1C programoje: atlyginimai ir personalo valdymas 8 (rev. 2.5)

- 1C programoje: biudžetinės įstaigos atlyginimai ir personalas 8 (rev. 1.0)

- 1C programoje: Viešosios įstaigos atlyginimas ir personalas 8 (3 red.)

Draudimo įmokų apskaičiavimo pateikimas mokesčių institucijai

Mokėtojai, turintys vidutinį asmenų, kurių naudai atliekami mokėjimai ir kitas atlygis, skaičių už praėjusį atsiskaitymo (ataskaitinį) laikotarpį daugiau nei 25 žmonės, taip pat naujai sukurtos (įskaitant reorganizavimo metu) organizacijos, kuriose nurodytų asmenų skaičius viršija šią ribą, mokesčių institucijai pateikia draudimo įmokų apskaičiavimą elektronine forma naudojant patobulintą kvalifikuotą elektroninį parašą telekomunikacijų kanalais (Rusijos Federacijos mokesčių kodekso 431 straipsnio 10 punktas).

Mokėtojai, turintys vidutinį asmenų, kurių naudai atliekami mokėjimai ir kitas atlygis, skaičių už praėjusį atsiskaitymo (ataskaitinį) laikotarpį daugiau nei 25 žmonės, taip pat naujai sukurtos (įskaitant reorganizavimo metu) organizacijos, kuriose nurodytų asmenų skaičius viršija šią ribą, mokesčių institucijai pateikia draudimo įmokų apskaičiavimą elektronine forma naudojant patobulintą kvalifikuotą elektroninį parašą telekomunikacijų kanalais (Rusijos Federacijos mokesčių kodekso 431 straipsnio 10 punktas).

Mokėtojai ir naujai sukurtos organizacijos (įskaitant reorganizavimo metu), kuriose vidutinis asmenų, kurių naudai atliekami mokėjimai ir kiti atlygiai, skaičius už praėjusį atsiskaitymo (ataskaitinį) laikotarpį yra 25 ar mažiau žmonių, turi teisę pateikti skaičiavimą kaip elektronine forma ir popieriuje.

Nepriklausomai nuo vykdomos veiklos, draudimo įmokų mokėtojai skaičiuodami privalo pateikti:

- Titulinis puslapis;

- 1 skirsnis „Draudimo įmokų mokėtojo įsipareigojimų suvestiniai duomenys“;

- 1 skirsnio 1 priedo 1.1 poskirsnis „Privalomojo pensijų draudimo įmokų dydžių apskaičiavimas“, 1.2 poskirsnis „Privalomojo sveikatos draudimo įmokų dydžių apskaičiavimas“;

- 1 skirsnio 2 priedas „Draudimo įmokų už privalomąjį socialinį draudimą laikinos negalios ir motinystės atveju apskaičiavimas“;

- 3 skirsnis „Asmeninė informacija apie apdraustuosius“.

Kiti priedai, poskyriai pateikiami, jei juose yra duomenų (1 skirsnio 1 priedo 1.3.1, 1.3.2, 1.4 poskyriai, 1 skirsnio 3–10 priedai).

Draudimo įmokų apskaičiavimo pateikimas mokesčių institucijai programoje „1C: Atlyginimai ir personalo valdymas 8“ (3 red.)

Skaičiavimo sudėties nustatymas

Skaičiavimo sudėties nustatymas

Jei atskiri skaičiavimo skyriai pagal tvarką nėra užpildyti ir nepateikti, jiems gali būti nustatytas režimas, kuriame jie nebus rodomi ataskaitos forma ir nebus atspausdinti.

Norėdami tai padaryti, spustelėkite mygtuką Pritaikymas(mygtukas Daugiau - nustatymas), esančią viršutinėje ataskaitos formos komandų juostoje ir skirtuke Skyrių savybės nuimkite laukelius Rodyti ir Spausdintišiems skyriams (3 pav.).

Skaičiavimo patikrinimas

Prieš perkeliant skaičiavimą, rekomenduojama patikrinti, ar jame nėra klaidų. Norėdami tai padaryti, naudokite mygtuką Egzaminas - Patikrinkite valdymo santykius... Paspaudus mygtuką, parodomas indikatorių valdymo rodiklių patikrinimo rezultatas. Tokiu atveju galite pamatyti arba klaidingus rodiklių valdymo santykius, arba visus rodiklių valdymo santykius (panaikindami žymėjimą Rodyti tik klaidingus santykius) (4 pav.).

Stulpelyje spustelėdami reikiamą rodiklių santykį Išbandytas santykis arba Dekodavimo vertės, rodomas iššifravimas, kuris rodo: iš kur atsirado šie skaičiai, kaip jie susiformavo ir t. Spustelėjus tam tikrą rodiklį pačiame iššifravime, programa automatiškai rodo šį rodiklį pačioje ataskaitos formoje. Dėl ataskaitos formos Draudimo įmokų apskaičiavimas Rusijos federalinės mokesčių tarnybos 2017 m. birželio 30 d. raštais Nr. BS-4-11 / įvestų rodiklių kontrolės koeficientų patikrinimas [apsaugotas el. paštu], 2017 12 13, Nr. GD-4-11 / [apsaugotas el. paštu] ir Rusijos Federacijos federalinės saugumo tarnybos 2017 m. birželio 15 d. laiškas Nr. 02-09-11 / 03-03-13313.

Spausdinimo skaičiavimas

Organizacijos, teikiančios atsiskaitymus nenaudodamos telekomunikacijų kanalų (arba naudodamosi trečiųjų šalių programomis elektroniniams mainams), turėtų parengti rinkmenas, skirtas perduoti mokesčių institucijai elektronine forma. Organizacijos, pateikiančios skaičiavimą popieriuje, turėtų parengti atspausdintą skaičiavimo formą (5 pav.).

Norėdami sukurti atsispausdinamą skaičiavimo formą su dviejų matmenų brūkšniniu kodu PDF417, spustelėkite mygtuką Antspaudas esančios ataskaitos formos viršuje. Norint spausdinti mašininiu būdu nuskaitomas reguliuojamų ataskaitų formas naudojant dvimatį brūkšninį kodą PDF417, būtina, kad kompiuteryje būtų įdiegtas vienas modulis mašinoms skaitomoms formoms spausdinti ir mašinoms nuskaitomų formų šablonams. Į konfigūraciją įtrauktas spausdinimo modulio diegimo rinkinys. Kai tik reikia naudoti spausdinimo modulį, jis automatiškai pradedamas diegti. Mašinoje skaitomų reguliuojamų ataskaitų formų šablonai yra įtraukti į konfigūraciją ir yra įdiegiami kartu su ja, todėl nereikia atskirai diegti šablonų.

Draudimo įmokų skaičiavimo formą galima atsispausdinti be brūkšninio kodo, jei yra ataskaitos nustatymuose (mygtukas Daugiau – Pritaikymas- skirtukas Generolas) pažymėkite langelį Leisti spausdinti be PDF417 brūkšninio kodo... Nustatę šį parametrą spustelėkite Antspaudas bus galima spausdinti PDF417 brūkšninio kodo forma (rekomenduojama)(5 pav.) arba Forma be brūkšninio kodo PDF417.

Kai pasirenkate antrą parinktį, programa ekrane rodo ataskaitos formą, kad būtų galima peržiūrėti ir papildomai redaguoti, suformuotą lapams spausdinti (jei reikia) (6 pav.). Tada, norėdami atsispausdinti skaičiavimą, spustelėkite mygtuką Antspaudas... Be to, iš šios ataskaitos formos (peržiūros) galite įrašyti redaguotą skaičiavimą kaip failus į nurodytą katalogą PDF formatu (PDF), „Microsoft Excel“ (XLS) arba skaičiuoklės dokumentų formatu (MXL) (spustelėdami mygtuką Sutaupyti).

Skaičiavimo įkėlimas elektronine forma

Jei skaičiavimas turi būti įkeltas į išorinę bylą, tada - kaip reguliuojama ataskaita Draudimo įmokų apskaičiavimas elektroninio formato įkėlimo funkcija palaikoma Rusijos federalinės mokesčių tarnybos patvirtintu formatu. Pirmiausia mygtuku rekomenduojama patikrinti, ar įkelta ataskaita yra teisinga Egzaminas – Patikrinkite iškrovimą... Paspaudus šį mygtuką, bus atliekamas elektroninės ataskaitos formavimas. Jei nustatoma kokių nors klaidų ataskaitos duomenyse, kurios neleidžia atlikti įkėlimo, įkėlimas bus nutrauktas.

Tokiu atveju turėtumėte ištaisyti aptiktas klaidas ir pakartoti įkėlimą. Norėdami naršyti per klaidas, patogu naudoti klaidų naršymo paslaugos langą, kuris automatiškai iškviečiamas ekrane. Norėdami atsisiųsti paskesnį skaičiavimą per įgaliotą operatorių, spustelėkite mygtuką Iškrauti - Elektroninis pateikimas ir pasirodžiusiame lange nurodykite katalogą, kuriame turėtų būti išsaugotas skaičiavimo failas. Programa automatiškai priskiria failui vardą. Paspaudus mygtuką Įkelti - duomenų apie asmenis 3 skyrius, bus įkeltas failas su 3 skirsnio duomenimis apie asmenis. Failą galima naudoti organizacijos „Asmeninėje paskyroje“ FTS svetainėje, norint patikrinti vardą ir pavardę (7 pav.).

Skaičiavimo siuntimas mokesčių institucijai

Programose 1C kuriame yra reguliuojamas ataskaitų teikimo posistemis, įdiegtas mechanizmas, leidžiantis tiesiogiai iš programos (be tarpinio įkėlimo į elektroninę pateikimo bylą ir naudojant trečiųjų šalių programas) mokesčių institucijai elektroniniu būdu nusiųsti draudimo įmokų apskaičiavimą su skaitmenine forma parašas (jei prijungta „1C-Reporting“ paslauga). Prieš siunčiant rekomenduojama atlikti skaičiavimo užpildymo formato-loginį valdymą. Norėdami tai padaryti, spustelėkite mygtuką Egzaminas

Draudimo įmokų apskaičiavimas- tai naujos darbdavių naujos ketvirtinės ataskaitos Federalinei mokesčių tarnybai. Jis turi būti pateiktas nuo 2017 m. I ketvirčio.

Pastaba: draudimo įmokų apskaičiavimas buvo pradėtas panaikinus RSV-1 ir RSV-2, PB-3 apskaičiavimą ir 4-FSS ataskaitos pakeitimus dėl draudimo įmokų perkėlimo į Federalinę mokesčių tarnybą.

Ataskaitoje pateikiama informacija apie visas draudimo įmokas, kurias darbdavys moka už savo darbuotojus (išskyrus įmokas už traumas, kurių duomenys yra įtraukti į 4-FSS ataskaitą).

Kas turėtų pateikti apskaičiavimą Federalinei mokesčių tarnybai

Ataskaita turi būti pateikta individualiems verslininkams ir organizacijoms, turinčioms darbuotojus, įregistruotus pagal darbo ar civilinės teisės sutartį ir gaunančioms pajamas, mokamas draudimo įmokomis.

Ketvirtinių ataskaitų forma Federalinei mokesčių tarnybai darbuotojams 2019 m

Ketvirtinės ataskaitos Federalinei mokesčių tarnybai apie darbuotojų draudimo įmokas pateikiamos nauja forma - KND 1151111. Ši informacija užpildoma visiems darbuotojams ir joje pateikiama ši informacija:

- Informacija apie asmenį, kuris nėra individualus verslininkas.

- Santraukiniai duomenys apie draudimo įmokų mokėtojo įsipareigojimus.

- Suvestiniai duomenys apie valstiečių ūkių vadovų draudimo įmokų mokėtojų įsipareigojimus.

- Asmeninė informacija apie apdraustuosius.

Draudimo įmokų skaičiavimo pildymo pavyzdys 2019 m

Šiame puslapyje galite pamatyti draudimo įmokų skaičiavimo pildymo pavyzdį.

Draudimo įmokų skaičiavimo terminas 2019 m

Draudimo įmokų apskaičiavimas turi būti pateiktas Federalinei mokesčių tarnybai kas ketvirtį(remiantis I ketvirčio, šešių mėnesių, 9 mėnesių ir metų rezultatais).

Pateikimo terminas yra ne vėliau kaip 30-oji mėnesio, einančio po ataskaitinio laikotarpio, diena.

Pastaba: jei pristatymo data yra savaitgalis ar atostogos, skaičiavimo pateikimo terminas nukeliamas į kitą darbo dieną.

1 lentelė. Draudimo įmokų skaičiavimo pateikimo terminai 2019 m

Kur pateikti draudimo įmokų skaičiavimą

Draudimo įmokų apskaičiavimas pateikiamas Federalinei mokesčių tarnybai:

- Individualus verslininkas jo gyvenamojoje vietoje.

- LLC savo buvimo vietoje.

Pastaba: atskiri padaliniai, apskaičiuojantys išmokas ir kitą atlygį asmenims, teikia ataskaitas jų buvimo vietoje.

Draudimo įmokų apskaičiavimo pateikimo metodai

Draudimo įmokas galima apskaičiuoti dviem būdais:

1 metodas. Popieriaus forma su pridėta skaičiavimo byla

Norėdami tai padaryti, turite atsispausdinti skaičiavimą dviem egzemplioriais, išmesti jo elektroninę versiją į USB atmintinę (skaitmeninio parašo šiuo atveju nereikia) ir nunešti į mokesčių inspekciją registracijos vietoje ( atskiras padalinys).

Tikrinimo darbuotojai perduos duomenis sau ir duos jums antrą skaičiavimo kopiją su pastaba apie jos gavimą.

pastaba, tokiu būdu galite atlikti skaičiavimus tik tuo atveju, jei vidutinis žmonių skaičius neviršija 25 žmonių.

Tuo pačiu metu apskaičiavimą galima pateikti tiek asmeniškai susisiekus su Federaline mokesčių tarnybos inspekcija, tiek išsiunčiant registruotu laišku su priedų sąrašu ir grąžinimo kvitu.

2 metodas. Elektronine forma su EDS

Individualūs verslininkai ir organizacijos, kurių vidutinis darbuotojų skaičius daugiau nei 25 žmonės privalo pateikti ataskaitas Federalinei mokesčių tarnybai elektronine forma su elektroniniu skaitmeniniu parašu (EDS).

Norėdami išduoti EDS, turite sudaryti sutartį su vienu iš EDM operatorių. Po to galėsite išsiųsti skaičiavimą internetu.

Naudojimasis šiomis paslaugomis paprastai yra gana paprastas ir intuityvus procesas, bet kuriuo atveju visada galite kreiptis į šios įmonės specialistą.

Siųsdama skaičiavimą internetu, Federalinė mokesčių tarnyba atsakymo laišku išsiųs informacijos pristatymo kvitą (tai bus patvirtinimas, kad jūs atlikote skaičiavimą). Patikrinę skaičiavimą, gausite valdymo protokolą su jo rezultatais.

Draudimo įmokų skaičiavimo struktūra 2019 m

Apskaičiuojant draudimo įmokas yra 3 skyriai ir jų priedai:

- 1 skirsnis... "Santraukos duomenys apie draudimo įmokų mokėtojo įsipareigojimus".

- Priedas Nr. 1. „Privalomojo pensijos ir sveikatos draudimo įmokų dydžių apskaičiavimas“.

- Priedas Nr. 2. „Privalomojo socialinio draudimo laikinojo neįgalumo atveju ir dėl motinystės draudimo įmokų dydžių apskaičiavimas“.

- Priedas Nr. 3. „Privalomojo socialinio draudimo išlaidos laikinos negalios atveju ir susijusios su motinyste bei išlaidos, patirtos pagal Rusijos Federacijos įstatymus“.

- Priedas Nr. 4. „Iš federalinio biudžeto finansuojamų lėšų mokėjimai“.

- Priedas Nr. 5. „Rusijos Federacijos mokesčių kodekso 427 straipsnio 1 dalies 3 pastraipoje nurodytų mokėtojų sumažinto draudimo įmokų tarifo taikymo sąlygų laikymosi apskaičiavimas“.

- Priedas Nr. 6. „Rusijos Federacijos mokesčių kodekso 427 straipsnio 1 dalies 5 punkte nurodytų mokėtojų sumažinto draudimo įmokų tarifo taikymo sąlygų laikymosi apskaičiavimas“.

- Priedas Nr. 7. „Apskaičiuota, kaip mokėtojai laikosi sumažinto draudimo įmokų tarifo taikymo sąlygų, nurodytų Rusijos Federacijos mokesčių kodekso 427 straipsnio 1 dalies 7 punkte.“

- Priedas Nr. 8. „Informacija, reikalinga mokėtojams taikant sumažintą draudimo įmokų tarifą, nurodytą Rusijos Federacijos mokesčių kodekso 427 straipsnio 1 dalies 9 punkte.“

- Priedas Nr. 9. „Informacija, reikalinga taikant draudimo įmokų tarifą, nustatytą Rusijos Federacijos mokesčių kodekso 425 straipsnio 2 dalies 2 pastraipos antroje pastraipoje (426 straipsnio 2 dalies 2 pastraipa)“.

- Priedas Nr. 10. „Informacija, reikalinga Rusijos Federacijos mokesčių kodekso 422 straipsnio 3 dalies 1 pastraipos nuostatoms taikyti organizacijoms, mokančioms mokėjimus ir kitą atlygį studentų naudai profesinėse mokymo įstaigose, švietimo įstaigose aukštasis išsilavinimas, dieninis mokymas veiklai, vykdomai atskirai (įtraukta į federalinį ar regioninį jaunimo ir vaikų asociacijų, besinaudojančių valstybės parama, registrą) pagal darbo sutartis arba pagal civilinės teisės sutartis, kurių dalykas yra darbas (arba) paslaugų teikimas. "

- 2 skyrius... "Suvestiniai duomenys apie valstiečių (ūkininkų) namų ūkių vadovų draudimo įmokų mokėtojų įsipareigojimus".

- Priedas Nr. 1. „Valstiečių (ūkio) ūkio vadovui ir nariams mokėtinų draudimo įmokų sumos apskaičiavimas“.

- 3 skyrius... "Asmeninė informacija apie apdraustuosius".

Pagrindinės pildymo taisyklės

- Jei anksčiau pateiktame skaičiavime randama klaidų, taip pat neatspindima ar neišsamiai atspindima informacija, jei dėl to nepakankamai įvertinama mokamų įmokų suma, darbdavys turi pateikti atnaujintą skaičiavimą. Jei dėl to neįvertinamas įmokų dydis, darbdavys turi teisę pats nuspręsti, ar jam pateikti paaiškinimus dėl skaičiavimo.

- Titulinį puslapį neabejotinai užpildo visi darbdaviai (įskaitant valstiečių ūkių vadovus).

- 1 skirsnio 1 skirsnio 1 punkto 1.1 ir 1.2 poskirsniai, 1 skyriaus 3 skirsnio priedo Nr. 2 į skaičiavimą įtraukia visi darbdaviai, išskyrus valstiečių ūkių vadovus.

- Ūkio skyriai, be titulinio puslapio, į skaičiavimus įtraukia 2 skirsnį ir 2 skyriaus priedą Nr. 1.

- Lapą „Informacija apie asmenį, kuris nėra individualus verslininkas“ pildo asmenys, kurie nėra individualūs verslininkai, skaičiuojant nenurodę savo TIN (pavyzdžiui, teisininkai, notarai).

- 1 skirsnio priedo Nr. 1, 1 skirsnio priedų Nr. 5–10 1.3.1, 1.3.2, 1.3.3, 1.4 poskirsnius užpildo darbdaviai, mokantys draudimo įmokas papildomais ar lengvatiniais tarifais.

- 1 skirsnio priedai Nr. 3 ir Nr. 4 įtraukiami į mokesčių institucijoms pateikto skaičiavimo sudėtį, kai darbdaviai patiria išlaidų dėl privalomojo socialinio draudimo laikinojo neįgalumo draudimo sumos mokėjimo ir susijusių su motinyste.

- Dokumentą galima užpildyti ranka arba kompiuteriu. Rašalo spalva yra juoda, violetinė arba mėlyna.

- Skaičiavimo duomenys įvedami didžiosiomis spausdintinėmis raidėmis iš kairės į dešinę, pradedant nuo pirmojo langelio, jei yra tuščių langelių, į juos reikia įrašyti brūkšnį.

- Jei nėra jokių kiekybinių ar suminių rodiklių, atitinkamame lauke ar eilutėje nurodoma vertė „0“, kitais atvejais - brūkšnys.

- Sąnaudų rodikliai (1–3 skyriuose, 1 skyriaus priede Nr. 1–10, 2 skyriaus priede Nr. 1) nurodomi rubliais ir kapeikomis.

- Kiekviename puslapyje turi būti eilės numeris, nurodytas formatu 001, 010 ir kt.

- Individualūs verslininkai ir organizacijos nurodo TIN pagal gautą registraciją mokesčių inspekcijoje. Organizacijoms TIN sudaro 10 skaitmenų, todėl, pildant, būtina paskutiniuose 2 langeliuose įrašyti brūkšnelius (pvz., „5004002010—“).

- OKTMO kodą galite sužinoti naudodami.

- Atliekant skaičiavimą, negalima naudoti korekcinių medžiagų (glaisto), taisyti ir leisti dėmeles.

- Draudžiama susegti ar susegti dokumentą; lapus galite tvirtinti segtuku.

- Dvipusis spausdinimas taip pat neleidžiamas.

Draudimo įmokų skaičiavimo pildymo instrukcijos

Oficialias draudimo įmokų skaičiavimo instrukcijas galite atsisiųsti šioje nuorodoje.

Titulinis puslapis

Laukas " UŽEIGA". Individualūs verslininkai ir organizacijos nurodo TIN pagal gautą registraciją mokesčių inspekcijoje. Organizacijoms TIN sudaro 10 skaitmenų, todėl, pildant, būtina paskutiniuose 2 langeliuose įrašyti brūkšnelius (pvz., „5004002010—“).

Laukas " Patikrinimo punktas". Organizacijos nurodo kontrolės punktą, kuris buvo gautas IFTS organizacijos vietoje (atskiras padalinys). SP šis laukas neužpildytas.

Laukas " Koregavimo numeris". Dedama: „0—“ (jei mokestiniam laikotarpiui skaičiavimas pateiktas pirmą kartą), „1—“ (jei tai yra pirmasis pataisymas), „2—“ (jei antrasis) ir kt.

Laukas " Atsiskaitymo (ataskaitinio) laikotarpis (kodas)". Nurodomas laikotarpio, už kurį atliekami skaičiavimai, kodas:

- „21“ - I ketvirčiui.

- „31“ - pusei metų.

- „33“ - 9 mėnesiams.

- „34“ - metų pabaigoje.

Laukas " Kalendoriniai metai". Šiame lauke įrašomi metai, kuriems pateiktas skaičiavimas. Tie. jei jį išlaikysite 2019 m., tuomet turėsite parašyti 2019 m.

Laukas " Pateikta mokesčių institucijai (kodas)". IFTS kodą galite sužinoti adresu. Taip pat individualūs verslininkai šį kodą gali rasti pranešime apie registraciją mokesčių institucijoje, o organizacijos - pranešime apie Rusijos organizacijos registraciją.

Laukas " Vietoje (apskaita) (kodas)". Nurodomas organizacijos ar individualaus verslininko buveinės ar apskaitos kodas:

- „112“ - asmens, kuris nėra individualus verslininkas, gyvenamojoje vietoje.

- „120“ - individualaus verslininko gyvenamojoje vietoje.

- „121“ - advokato, įsteigusio advokato kontorą, gyvenamojoje vietoje.

- „122“ - privačią praktiką atliekančio notaro gyvenamojoje vietoje.

- „124“ - ūkio nario (vadovo) gyvenamojoje vietoje.

- „214“ - Rusijos organizacijos vietoje.

- „217“ - Rusijos organizacijos teisių perėmėjo registracijos vietoje.

- „222“ - Rusijos organizacijos registracijos vietoje atskiro padalinio vietoje.

- "335" - Rusijos Federacijos užsienio organizacijos atskiro padalinio vietoje.

- „222“ - tarptautinės organizacijos registracijos vietoje Rusijos Federacijoje.

Laukas „Organizacijos pavadinimas, atskiras padalinys / pavardė, vardas, pavardė, individualaus verslininko, valstiečių (ūkio) ūkio vadovo, asmens patronimas“. Individualūs verslininkai, valstiečių ūkių vadovai ir asmenys turi eilutėje įrašyti savo pavardę, vardą ir tėvavardį. Organizacijos rašo savo vardą ir pavardę pagal steigimo dokumentus.

Laukas " Ūkinės veiklos kodas pagal OKVED 2 klasifikatorių". Šiame lauke nurodomas veiklos kodas pagal naują katalogą „OKVED“.

Laukas " Reorganizavimo forma (likvidavimas) (kodas)"Ir laukas" Pertvarkytos organizacijos TIN / KPP". Šiuos laukus užpildo tik organizacijos, jei jie bus reorganizuoti ar likviduoti.

Laukas " Kontaktinis telefono numeris". Nurodoma tokia forma: „8“, kodas, numeris; tarp „8“ ir kodo, taip pat tarp kodo ir numerio nurodomas ženklas „“ („tarpas“).

Laukas " Apskaičiuota ____ puslapiuose»Atspindi puslapių, kuriuose buvo atliktas skaičiavimas, skaičių.

Laukas " su patvirtinamųjų dokumentų ar jų kopijų priedu ant ____ lapų". Čia pateikiamas prie skaičiavimo pridedamų dokumentų lapų skaičius (pavyzdžiui, atstovo įgaliojimas). Jei tokių dokumentų nėra, tada dedami brūkšniai.

Blokuoti " Patvirtinu šiame skaičiavime nurodytos informacijos tikslumą ir išsamumą:". Pirmame lauke turite nurodyti: „ 1 "(Jei skaičiavimo tikslumą patvirtina individualus verslininkas arba organizacijos vadovas)," 2 »(Jei mokesčių mokėtojo atstovas).

Likusiuose šio bloko laukuose:

- Jei skaičiavimą patvirtina individualus verslininkas, laukas „pavardė, vardas, pavardė, visa tėvavardis“ nėra užpildomas. Verslininkas turi pateikti tik parašą ir skaičiavimo pasirašymo datą.

- Jei skaičiavimą pateikia organizacija, tada lauke „pavardė, vardas, visas tėvavardis“ eilutėje po eilutės reikia nurodyti visą galvos vardą. Po to galva turi pasirašyti ir skaičiavimo pasirašymo data.

- Jei skaičiavimą pateikia atstovas (asmuo), tada lauke „visa pavardė, vardas, visas tėvavardis“ būtina nurodyti visą atstovo eilutės po eilutę pavadinimą. Po to atstovas turi pasirašyti, skaičiavimo pasirašymo datą ir nurodyti jo įgaliojimą patvirtinančio dokumento pavadinimą.

- Jei skaičiavimą pateikia atstovas (juridinis asmuo), tada lauke "Pavardė, vardas, pavardė, visas tėvavardis" įrašomas visas šios organizacijos įgalioto asmens vardas ir pavardė. Po to šis asmuo turi pasirašyti, skaičiavimo pasirašymo datą ir nurodyti jo autoritetą patvirtinantį dokumentą. Savo ruožtu organizacija užpildo savo pavadinimą lauke „organizacijos pavadinimas“.

Lapas „Informacija apie asmenį, kuris nėra individualus verslininkas“

Laukelyje „Puslapis“ pildydamas skaičiavimo lapą „Informacija apie asmenį, kuris nėra individualus verslininkas“ atsispindi puslapio serijos numeris, taip pat užpildomas laukas „Pavardė __________ I. _______ O ._____“.

Laukas " Gimimo data". Gimimo data nurodoma pagal pasą.

Laukas " Gimimo vieta". Gimimo vieta nurodoma pagal pasą.

Laukas " Šalies pilietybės kodas". Nurodomas šalies kodas. Rusijos piliečiai nurodo kodą „643“.

Laukas " Dokumento tipo kodas". Nurodomas asmens tapatybę patvirtinančio dokumento rūšies kodas. Jei nurodytas dokumentas yra Rusijos piliečio pasas, kodas „ 21 10 «, « 07 "Jei karinis ID ir" 03

Laukas " Serija ir numeris". Nurodomi asmens tapatybės dokumento rekvizitai (serija ir numeris), „N“ ženklas nenustatomas, dokumento serija ir numeris atskiriami ženklu „“ („tarpas“).

Laukas " Išleido". Nurodomas asmens, išdavusio asmens dokumentą, pavadinimas.

Laukas " išleidimo data". Nurodoma asmens dokumento išdavimo data.

Laukai " Gyvenamosios vietos adresas Rusijos Federacijoje". Pilnas asmens gyvenamosios vietos Rusijos Federacijos teritorijoje adresas nurodomas pagal asmens dokumentą ar kitą dokumentą, patvirtinantį gyvenamosios vietos adresą. Jei trūksta adreso elemento, turite įdėti brūkšnį.

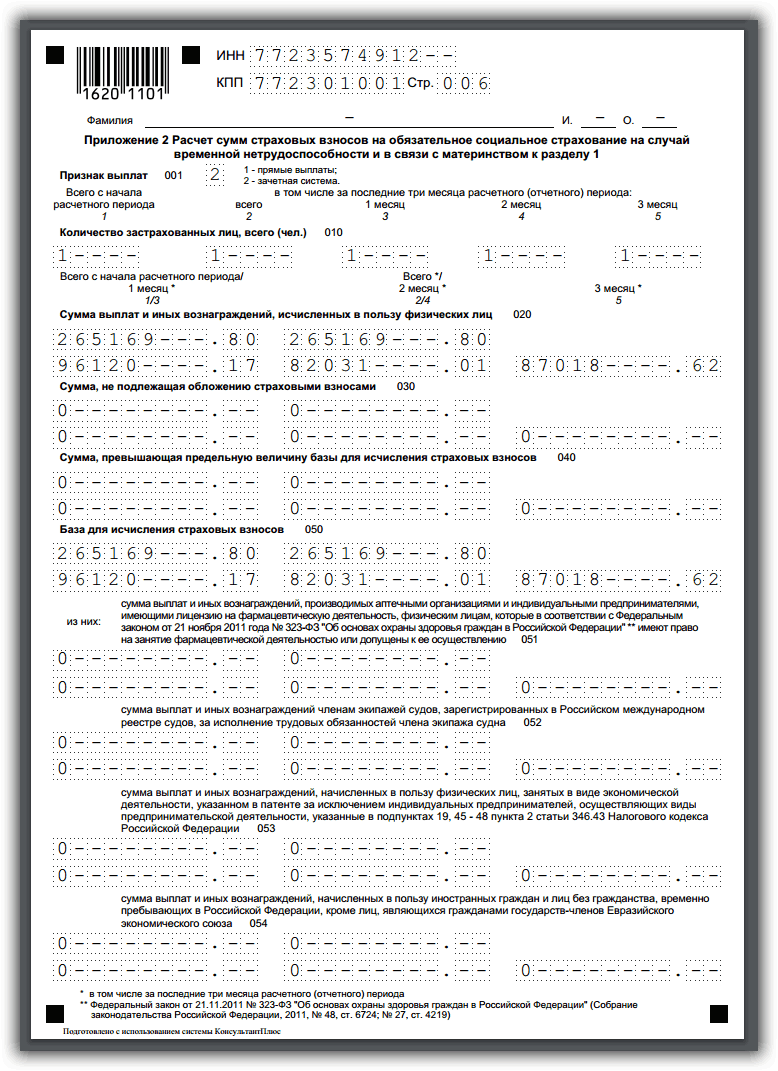

1 skirsnis. Apibendrinti duomenys apie draudimo įmokų mokėtojo įsipareigojimus

1 skirsnyje pateikiami mokėtinų į biudžetą draudimo įmokų sumų rodikliai, remiantis mokėtojo, atliekančio mokėjimus ir kitus atlyginimus asmenims, duomenimis, atspindinčiais BCC, prie kurių priskiriamos atsiskaitymo (ataskaitiniam) laikotarpiui apskaičiuotos draudimo įmokų sumos. turi būti įskaityta arba kompensuota iš biudžeto, apskaičiuota atsiskaitymo (ataskaitinio) laikotarpiui.

Eilutė „010“... OKTMO kodą galite sužinoti naudodami.

Eilutė „020“... Nurodomas atitinkamas BCC, į kurį yra įskaitomos privalomojo pensijų draudimo įmokos.

Eilutė „030“... Nurodoma privalomojo pensijų draudimo įmokų suma, mokėtina į biudžetą atsiskaitymo (ataskaitiniam) laikotarpiui pagal Rusijos Federacijos mokesčių kodekso 431 straipsnį.

Stygos "031 - 033"... Privalomojo pensijų draudimo draudimo įmokų suma, apskaičiuota sumokėti į biudžetą už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius pagal Rusijos Federacijos mokesčių kodekso 431 straipsnį, kurie įskaitomi į KBK, nurodytą 020 eilutė.

Eilutė „040“

Eilutė „050“... Nurodoma privalomojo medicininio draudimo draudimo įmokų suma, mokėtina į biudžetą atsiskaitymo (ataskaitiniam) laikotarpiui pagal Rusijos Federacijos mokesčių kodekso 431 straipsnį.

Eilutės "051 - 053"... Privalomojo sveikatos draudimo draudimo įmokų suma, apskaičiuota sumokėti į biudžetą už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius pagal 1961 m. Rusijos Federacijos mokesčių kodekso 431, kurie įskaitomi į KBK, nurodytą 080 eilutėje.

Eilutė „060“... Nurodoma BCC, kuriai priskiriamos privalomojo pensijų draudimo įmokos už papildomus tarifus.

Pastaba: jei reikia nurodyti kelis BSC, reikiamas skaičiavimo 1 skirsnio lapų skaičius užpildomas užpildytais rodikliais 060–073 eilutėse.

Eilutė „070“... Nurodoma privalomojo pensijų draudimo draudimo įmokų suma pagal papildomus tarifus, mokėtinus į biudžetą atsiskaitymo (ataskaitiniam) laikotarpiui pagal Rusijos Federacijos mokesčių kodekso 431 straipsnį.

Eilutės "071 - 073"... Nurodoma privalomojo pensijų draudimo draudimo įmokų suma, apskaičiuota mokėti į biudžetą už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, įskaitoma eilutėje „060 KBK“.

Eilutė „080“... BCC nurodoma, kurioms kredito įmokoms už papildomą socialinę apsaugą priskiriamos.

Pastaba: jei reikia nurodyti kelis biudžeto klasifikacijos kodus, eilutėse "080 - 093" užpildomas reikalingas skaičiavimo 1 skirsnio lapų skaičius užpildytais rodikliais.

Eilutė „090“... Nurodoma draudimo įmokų už papildomą socialinę apsaugą suma, mokėtina į biudžetą atsiskaitymo (ataskaitiniam) laikotarpiui pagal Rusijos Federacijos mokesčių kodekso 431 straipsnį.

Linijos "091 - 093"... Nurodoma draudimo įmokų už papildomą socialinę apsaugą suma, apskaičiuota sumokėti į biudžetą už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, įskaitoma į biudžeto klasifikavimo kodą, nurodytą 080 eilutėje.

Stygos „100“... Nurodomas BSC, kuriam priskiriamos draudimo įmokos privalomam socialiniam draudimui laikinos negalios atveju ir dėl motinystės.

Stygos „110“... Nurodoma privalomojo socialinio draudimo laikinojo neįgalumo atveju ir dėl motinystės draudimo įmokų suma, mokėtina į biudžetą atsiskaitymo (ataskaitinio laikotarpio) laikotarpiui pagal Rusijos Federacijos mokesčių kodekso 431 straipsnį.

Linijos "111 - 113"... Nurodomos privalomojo socialinio draudimo laikino neįgalumo atveju ir susijusios su motinyste draudimo įmokų sumos, apskaičiuotos sumokėti į biudžetą už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, kurios įskaitomos į nurodytą CBC 100 eilutėje.

Stygos „120“... Mokėtojo patirtų išlaidų už draudimo apsaugą viršijimo suma viršija apskaičiuotas draudimo įmokas privalomajam socialiniam draudimui laikino neįgalumo atveju ir dėl motinystės atsiskaitymo (ataskaitiniam) laikotarpiui pagal Sutarties 431 straipsnį. nurodytas Rusijos Federacijos mokesčių kodeksas.

Stygos „121–123“... Nurodoma mokėtojo patirtų išlaidų už draudimo apsaugą suma, viršijanti apskaičiuotas privalomojo socialinio draudimo įmokas laikino neįgalumo atveju ir dėl motinystės už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius. .

Pastaba: neleidžiama vienu metu užpildyti 110 ir 120 linijų, 111 ir 121 linijų, 112 ir 122 linijų, 113 ir 123 linijų.

1. Priedas Nr. 1. Draudimo įmokų už privalomąją pensiją ir sveikatos draudimą sumų apskaičiavimas pagal skaičiavimo 1 skirsnį

Skaičiavimo 1 skyriaus priedą Nr. 1 sudaro šie poskyriai:

- 1.1 poskirsnis. Draudimo įmokų už privalomąjį pensijų draudimą sumų apskaičiavimas.

- 1.2 poskirsnis. Privalomojo sveikatos draudimo įmokų sumos apskaičiavimas.

- 1.3 poskirsnis. Draudimo įmokų už privalomą pensijų draudimą sumų apskaičiavimas taikant papildomą tarifą tam tikroms draudimo įmokų mokėtojų kategorijoms, nurodytoms Rusijos Federacijos mokesčių kodekso 428 straipsnyje.

- 1.4 poskirsnis. Draudimo įmokų už papildomą socialinę apsaugą civilinės aviacijos orlaivių skrydžio įgulos nariams, taip pat tam tikrų kategorijų anglies pramonės organizacijų darbuotojams, draudimo įmokų apskaičiavimas.

Pastaba: 1.1 ir 1.2 poskirsnius užpildo visi mokėtojai, atliekantys mokėjimus ir kitus atlyginimus asmenims, apdraustiems privalomojo pensijų ir sveikatos draudimo sistemoje. 1.3 ir 1.4 poskirsnius pildo draudimo įmokų mokėtojai, mokėdami asmenims, nurodytiems 1 str. Rusijos Federacijos mokesčių kodekso 428 ir 429 straipsniai.

Pildant priedo Nr. 1 001 eilutę, nurodomas tarifo kodas (žr. Mokėtojų tarifų kodai). Jei atsiskaitymo (ataskaitiniu) laikotarpiu buvo taikomas daugiau nei vienas tarifas, tai į skaičiavimą įtraukiama tiek daug 1 skyriaus priedų Nr. 1 (arba tik atskirų 1 skirsnio priedo Nr. 1 atskirų poskyrių), tiek daug tarifų buvo taikoma atsiskaitymo (ataskaitų) laikotarpis ...

pastaba kad mokėtojo tarifų kodai „21“ - „29“ nenaudojami pildant 1 priedo 001 eilutę.

1.1 poskirsnis. Privalomojo pensijų draudimo draudimo įmokų sumos apskaičiavimas "

010–062 eilutėse privalomojo pensijų draudimo draudimo įmokų sumos apskaičiuojamos pagal išmokų ir kitų išmokų, išmokėtų asmenims, apdraustiems privalomojo pensijų draudimo sistemoje, sumas.

Eilutė „010“... Bendras apdraustųjų asmenų skaičius privalomojo pensijų draudimo sistemoje nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už paskutinį trijų mėnesių pirmąjį, antrąjį ir trečiąjį mėnesius. nurodomas atitinkamai atsiskaitymo (ataskaitų) laikotarpis.

Eilutė „020“... Asmenų, nuo mokėjimų ir kitų atlyginimų, kuriems draudimo įmokos apskaičiuojamos pagal draudimo įmokų normą, naudojamą pildant 1.1 poskirsnį, skaičius nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius. , taip pat už pirmą, antrą ir trečią mėnesį nuo paskutinių trijų atsiskaitymo (ataskaitinio) laikotarpio mėnesių.

Eilutė „021“... Nurodomas asmenų skaičius iš 020 eilutės, mokėjimai ir kiti atlyginimai, viršiję didžiausią privalomojo pensijų draudimo draudimo įmokų apskaičiavimo bazę, kurią nustatė Rusijos Federacijos vyriausybė pagal šio įstatymo 421 straipsnio 3–6 dalis. Rusijos Federacijos mokesčių kodeksas nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už pirmąjį, antrąjį ir trečiąjį paskutinių trijų atsiskaitymo (ataskaitų) mėnesių mėnesius. , atitinkamai.

Eilutė „030“

Eilutė „040“... Išmokų ir kitų atlyginimų, kuriems netaikomos privalomojo pensijų draudimo įmokos pagal Rusijos Federacijos mokesčių kodekso 422 straipsnį, suma, taip pat faktiškai patirtų ir dokumentais patvirtintų išlaidų, susijusių su gautų pajamų gavimu, sumos. pagal autorių teisių sutartį - išimtinių teisių į mokslo, literatūros, meno kūrinius, leidybos licencijos sutarties, licencijos sutarties dėl teisės naudoti mokslo, literatūros, meno kūrinį suteikimo pagal 8 punktą, perleidimo. Rusijos Federacijos mokesčių kodekso 421 straipsnio nuostatų arba išlaidų, kurių neįmanoma pagrįsti dokumentais ir patvirtinti atskaitymu, suma, nustatyta nuo Rusijos Federacijos mokesčių kodekso 421 straipsnio 9 punkto kaupimo principu nuo pat pradžių atsiskaitymo laikotarpio, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už atitinkamai pirmąjį, antrąjį ir trečiąjį mėnesius nuo paskutinių trijų atsiskaitymo (ataskaitinio) laikotarpio mėnesių.

Eilutė „050“... Nurodomas privalomojo pensijų draudimo draudimo įmokų apskaičiavimo pagrindas, apskaičiuotas pagal Rusijos Federacijos mokesčių kodekso 421 straipsnio 1 punktą nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius. , taip pat atitinkamai už paskutinių trijų atsiskaitymo (ataskaitinio) laikotarpio pirmąjį, antrąjį ir trečiąjį mėnesius.

Stygos „051“... Nurodomas pagrindas apskaičiuoti privalomojo pensijų draudimo įmokas, apskaičiuotas pagal Rusijos Federacijos mokesčių kodekso 421 straipsnio 1 punktą suma, viršijanti kiekvienam apdraustajam didžiausią Vyriausybės nustatytą draudimo įmokų bazinio dydžio dydį. pagal Rusijos Federacijos mokesčių kodekso 421 straipsnio 3–6 punktus nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už pirmąjį, atitinkamai paskutinių trijų atsiskaitymo (ataskaitų) laikotarpio mėnesių antras ir trečias mėnesiai.

Eilutė „060“... Priskaičiuotų privalomojo pensijų draudimo įmokų suma nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už pirmąjį, antrąjį ir trečiąjį paskutinių trijų sąskaitų mėnesių mėnesius. nurodomas atitinkamai (ataskaitinis) laikotarpis.

Stygos „061“... Apskaičiuotų privalomojo pensijų draudimo draudimo įmokų suma, skaičiuojant nuo privalomojo pensijų draudimo įmokų apskaičiavimo bazės, neviršija kiekvienam apdraustajam didžiausios draudimo įmokų apskaičiavimo bazės, nustatytos Rusijos Federacijos Vyriausybės pagal 3 dalis Rusijos Federacijos mokesčių kodekso 421 straipsnio 6 dalis nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už pirmąjį, antrąjį ir trečiąjį paskutinių trijų mėnesių mėnesius atitinkamai atsiskaitymo (ataskaitų) laikotarpio.

Stygos „062“... Apskaičiuotų privalomojo pensijų draudimo įmokų suma, apskaičiuota pagal privalomojo pensijų draudimo įmokų apskaičiavimo bazę, viršija kiekvienam apdraustajam pagal Rusijos Federacijos Vyriausybės nustatytą draudimo įmokų apskaičiavimo bazės ribinę vertę pagal šio straipsnio 1 dalį. Rusijos Federacijos Mokesčių kodekso 421 straipsnio 3-6 dalys nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už paskutinį trijų mėnesių pirmąjį, antrąjį ir trečiąjį mėnesius. atitinkamai atsiskaitymo (ataskaitų) laikotarpis.

1.2 poskirsnis. Privalomojo sveikatos draudimo įmokų sumos apskaičiavimas

010–060 eilutėse privalomojo sveikatos draudimo draudimo įmokų sumos apskaičiuojamos pagal išmokų ir kitų išmokų, mokamų asmenims, apdraustiems privalomojo sveikatos draudimo sistemoje, sumas.

Eilutė „010“... Bendras apdraustųjų privalomuoju sveikatos draudimu skaičius nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už pirmąjį, antrąjį ir trečiąjį paskutinių trijų sąskaitų mėnesių mėnesius. nurodomas atitinkamai (ataskaitinis) laikotarpis.

Eilutė „020“... Asmenų, nuo mokėjimų ir kitų atlyginimų, kuriems draudimo įmokos apskaičiuojamos pagal draudimo įmokų normą, taikytą pildant 1.2 poskirsnį, skaičius nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius. , taip pat už pirmą, antrą ir trečią mėnesį nuo paskutinių trijų atsiskaitymo (ataskaitinio) laikotarpio mėnesių.

Eilutė „030“... Kodekso 420 straipsnio 1 ir 2 dalyse nurodytos mokėjimų ir kitų atlyginimų sumos nurodomos kaupimo principu nuo atsiskaitymo laikotarpio pradžios už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už atitinkamai paskutinių trijų atsiskaitymo (ataskaitų) laikotarpio pirmąjį, antrąjį ir trečiąjį mėnesius.

Eilutė „040“... Išmokų ir kitų atlyginimų, kuriems netaikomos privalomojo medicininio draudimo draudimo įmokos pagal Rusijos Federacijos mokesčių kodekso 422 straipsnį, suma, taip pat faktiškai patirtų ir dokumentais patvirtintų išlaidų, susijusių su gautų pajamų gavimu, sumos. pagal autoriaus užsakymą susitarimas dėl išimtinių teisių į mokslo, literatūros, meno kūrinius, leidybos licencijos sutarties, licencijos sutarties dėl teisės naudoti mokslo, literatūros, meno kūrinį suteikimo pagal punktą perleidimo. Rusijos Federacijos Mokesčių kodekso 421 straipsnio 8 dalį, arba išlaidų, kurių neįmanoma pagrįsti dokumentais ir patvirtinti nurašant sumą, nustatytą Rusijos Federacijos mokesčių kodekso 421 straipsnio 9 atsiskaitymo laikotarpio pradžia, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už atitinkamai pirmąjį, antrąjį ir trečiąjį mėnesius nuo paskutinių trijų atsiskaitymo (ataskaitinio) laikotarpio mėnesių.

Eilutė „050“... Nurodomas pagrindas apskaičiuoti privalomojo medicininio draudimo draudimo įmokas, apskaičiuotas pagal Rusijos Federacijos mokesčių kodekso 421 straipsnio 1 ir 2 dalis nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris sąskaitos išrašymo mėnesius (ataskaitų teikimas) ) laikotarpis, taip pat atitinkamai už pirmąjį, antrąjį ir trečiąjį mėnesius nuo paskutinių trijų atsiskaitymo (ataskaitinio) laikotarpio mėnesių.

Eilutė „060“... Privalomojo sveikatos draudimo apskaičiuotų draudimo įmokų sumos nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už pirmąjį, antrąjį ir trečiąjį paskutinių trijų sąskaitų mėnesių mėnesius. nurodomas atitinkamai (ataskaitinis) laikotarpis.

1.3 poskirsnis. Draudimo įmokų už privalomą pensijų draudimą pagal papildomą tarifą apskaičiavimas tam tikroms draudimo įmokų mokėtojų kategorijoms, nurodytoms Rusijos Federacijos mokesčių kodekso 428 straipsnyje.

1.3 poskirsnį sudaro šie poskyriai:

- 1.3.1 poskirsnis. Draudimo įmokų už privalomą pensijų draudimą sumų apskaičiavimas taikant papildomą tarifą tam tikroms draudimo įmokų mokėtojų kategorijoms, nurodytoms Rusijos Federacijos mokesčių kodekso 428 straipsnio 1 ir 2 dalyse. "

- 1.3.2 poskirsnis. Draudimo įmokų už privalomą pensijų draudimą sumų apskaičiavimas taikant papildomą tarifą tam tikroms draudimo įmokų mokėtojų kategorijoms, nurodytoms Rusijos Federacijos mokesčių kodekso 428 straipsnio 3 dalyje. "

001 laukelyje 1.3.1 poskirsnyje nurodomas draudimo įmokų sumų apskaičiavimo pagal papildomą poskirsnio tarifą pagrindo kodas:

- „1“ - pagal Rusijos Federacijos mokesčių kodekso 428 straipsnio 1 punktą.

- „2“ - pagal Rusijos Federacijos mokesčių kodekso 428 straipsnio 2 punktą.

Tuo atveju, kai atsiskaitymo (ataskaitinio) laikotarpiu buvo naudojami abu draudimo įmokų mokėjimo pagrindai, taikant papildomą tarifą tam tikroms draudimo įmokų mokėtojų kategorijoms pagal Rusijos Federacijos mokesčių kodekso 428 straipsnio 1 punktą, ir pagrindai mokėti draudimo įmokas taikant papildomą tarifą atskiroms draudimo įmokų mokėtojų kategorijoms pagal Rusijos Federacijos mokesčių kodekso 428 straipsnio 2 punktą, tada į skaičiavimą įtraukiami du 1.3.1 poskyriai.

Linijomis „010–050“ 1, apskaičiuojamos privalomojo pensijų draudimo įmokų sumos už papildomą tarifą tam tikroms mokėtojų kategorijoms, nurodytoms Rusijos Federacijos mokesčių kodekso 428 straipsnio 1 dalyje (2 dalyje), remiantis mokėjimai ir kiti atlyginimai asmenims, apdraustiems privalomojo pensijų draudimo sistemoje.

Eilutė „010“ 1.3.1 poskirsnis. Nurodomas asmenų skaičius nuo mokėjimų ir kitų atlyginimų, kuriems privalomojo pensijų draudimo draudimo įmokos apskaičiuojamos taikant papildomą tarifą tam tikroms mokėtojų kategorijoms, nustatytoms pagal Rusijos Federacijos mokesčių kodekso 428 straipsnio 1 punktą (2 punktą) nuo atsiskaitymo laikotarpio pradžios už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat atitinkamai už paskutinių trijų apskaitos (ataskaitinio) laikotarpio pirmąjį, antrąjį ir trečiąjį mėnesius.

Eilutė „020“ 1.3.1 poskirsnis. Rusijos Federacijos mokesčių kodekso 420 straipsnio 1 ir 2 punktuose įvardytų mokėjimų ir kitų atlyginimų suma asmenims, nurodytiems Rusijos Federacijos mokesčių kodekso 428 straipsnio 1 punkte (2 punkte) kaupimo principas nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat atitinkamai už paskutinių trijų apskaitos (ataskaitinio) laikotarpio pirmąjį, antrąjį ir trečiąjį mėnesį.

Eilutė „030“ 1.3.1 poskirsnis. Išmokų ir kitų atlyginimų suma, kuriai netaikomos privalomojo pensijų draudimo įmokos pagal Rusijos Federacijos mokesčių kodekso 422 straipsnį, taip pat faktiškai patirtų ir dokumentais patvirtintų išlaidų, susijusių su gautų pajamų gavimu, sumos. pagal autorių teisių sutartį - išimtinių teisių į mokslo, literatūros, meno kūrinius perleidimas, leidybos licencijos sutartis, licencijos sutartis dėl teisės naudoti mokslo, literatūros, meno kūrinį suteikimo pagal 8 punktą. Rusijos Federacijos Mokesčių kodekso 421 straipsnio nuostatų arba išlaidų, kurių neįmanoma pagrįsti dokumentais ir patvirtinti nurašant sumą, nustatytą Rusijos Federacijos mokesčių kodekso 421 straipsnio 9 punkte nurodytų asmenų atžvilgiu, Rusijos Federacijos mokesčių kodekso 428 straipsnio 1 punktas (2 punktas) kaupiamuoju principu nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius ir už pirmąjį, antrąjį ir trečiąjį atitinkamai paskutinių trijų atsiskaitymo (ataskaitinio) laikotarpio mėnesių mėnuo.

Eilutė „040“ 1.3.1 poskirsnis. Pagrindas apskaičiuoti privalomojo pensijų draudimo draudimo įmokas pagal papildomą normą tam tikroms mokėtojų kategorijoms, nustatytas pagal Rusijos Federacijos mokesčių kodekso 428 straipsnio 1 punktą (2 punktą), apskaičiuotą pagal Mokesčių kodekso 421 straipsnio 1 dalį. Rusijos Federacijos mokesčių kodeksas nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už pirmąjį, antrąjį ir trečiąjį paskutinių trijų atsiskaitymo (ataskaitų) mėnesių mėnesius. , atitinkamai.

Eilutė „050“ 1.3.1 poskirsnis. Priskaičiuotų privalomojo pensijų draudimo draudimo įmokų suma pagal papildomą tarifą tam tikroms mokėtojų kategorijoms, nurodytoms Rusijos Federacijos mokesčių kodekso 428 straipsnio 1 punkte (2 punkte) nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris mėnesiai atsiskaitymo (ataskaitinio) laikotarpio, taip pat atitinkamai už paskutinių trijų atsiskaitymo (ataskaitinio) laikotarpio pirmąjį, antrąjį ir trečiąjį mėnesį.

Pagal 1.3.2 poskirsnio 010–050 eilutes privalomojo pensijų draudimo draudimo įmokų sumos apskaičiuojamos pagal papildomą tarifą tam tikroms mokėtojų kategorijoms, nurodytoms Rusijos Federacijos mokesčių kodekso 428 straipsnio 3 punkte, remiantis mokėjimų ir kitų atlyginimų sumos asmenims, apdraustiems privalomojo pensijų draudimo sistemoje.

001 laukelyje 1.3.2 poskirsnyje nurodomas apskaičiavimo pagrindo kodas taikant Rusijos Federacijos mokesčių kodekso 428 straipsnio 3 punktą:

- „1“ - atsižvelgiant į mokėjimus ir kitą atlygį asmenims, dirbantiems atitinkamą darbą, nurodytą 2013 m. Gruodžio 28 d. Įstatymo N 400-FZ 30 straipsnio 1 dalies 1 punkte.

- „2“ - atsižvelgiant į išmokas ir kitą atlygį asmenims, dirbantiems atitinkamą darbą, nurodytą 2013 m. Gruodžio 28 d. N 400-FZ „Dėl draudimo pensijų“ 30 straipsnio 1 dalies 2–18 punktuose. ".

002 laukelyje 1.3.2 poskirsnyje nurodomas poskyrio „Draudimo įmokų dydžių apskaičiavimas privalomam pensijų draudimui pagal papildomą tarifą tam tikroms draudimo įmokų mokėtojų kategorijoms, nurodytoms Mokesčių kodekso 428 straipsnio 3 punkte, užpildymo kodas. Rusijos Federacijos ":

- „1“ - esant specialaus darbo sąlygų vertinimo rezultatams.

- "2" - esant darbo vietų atestavimo darbo sąlygoms rezultatams, atsižvelgiant į 2013 m. Gruodžio 28 d. Įstatymo N 421-FZ 15 straipsnio 5 punkto nuostatas.

- "3" - esant specialaus darbo sąlygų vertinimo rezultatams ir darbo vietų atestavimo darbo sąlygoms rezultatams, atsižvelgiant į 2013 m. Gruodžio 28 d. Įstatymo N 421- 15 straipsnio 5 dalies nuostatas. FZ.

003 laukelyje 1.3.2 poskirsnyje nurodomas darbo sąlygų klasės kodas:

- "1" - pavojingas, darbo sąlygų poklasis 4.

- "2" - kenksmingas, darbo sąlygų poklasis 3.4.

- "3" - kenksmingas, darbo sąlygų poklasis 3.3.

- "4" - kenksmingas, darbo sąlygų poklasis 3.2.

- "5" - kenksmingas, darbo sąlygų poklasis 3.1.

Jei atsiskaitymo (ataskaitiniu) laikotarpiu tam tikroms draudimo įmokų mokėtojų kategorijoms buvo taikomas daugiau kaip vienas draudimo įmokų mokėjimo pagrindas, taikant papildomą tarifą, atsižvelgiant į darbo sąlygų klasę ir poklasį, nustatytą atlikus specialų draudimo įmokų vertinimą. darbo sąlygų, tada į skaičiavimą įtraukiama tiek puslapių. 1 priedėlio 1.3.2 poskirsnis, kiek pagrindų buvo panaudota atsiskaitymo (ataskaitinio) laikotarpiu.

Eilutė „010“... Kiekvienai darbo sąlygų klasei ir poklasiui atitinkamuose stulpeliuose nurodomas asmenų skaičius nuo mokėjimų ir kitų atlyginimų, kuriems privalomojo pensijų draudimo įmokos yra apskaičiuojamos pagal papildomą tarifą tam tikroms mokėtojų kategorijoms, nustatytus 428 straipsnio 3 punkte. Rusijos Federacijos mokesčių kodeksas nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitų) laikotarpio mėnesius, taip pat už pirmąjį, antrąjį ir trečiąjį paskutinių trijų sąskaitų (ataskaitų) mėnesių mėnesius. laikotarpiu.

Eilutė „020“... Kiekvienai darbo sąlygų klasei ir poklasiui atitinkamuose stulpeliuose nurodomos mokėjimų ir kito atlygio sumos, nurodytos Rusijos Federacijos mokesčių kodekso 420 straipsnio 1 ir 2 dalyse, atsižvelgiant į asmenis, nurodytus 428 straipsnio 3 dalyje. Rusijos Federacijos mokesčių kodeksas kaupimo principu nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už paskutinių trijų mėnesių pirmąjį, antrąjį ir trečiąjį mėnesius. atitinkamai atsiskaitymo (ataskaitų) laikotarpis.

Eilutė „030“... Kiekvienai darbo sąlygų klasei ir poklasiui atitinkamuose stulpeliuose nurodomos išmokų ir kitų išmokų, kurioms netaikomos privalomos pensijų draudimo įmokos pagal Rusijos Federacijos mokesčių kodekso 422 straipsnį, sumos, taip pat faktiškai sumos. padarytos ir dokumentais patvirtintos išlaidos, susijusios su pajamų gavimu, gautomis pagal autorių teisių sutartį, susitarimą dėl išimtinės teisės į mokslo, literatūros, meno kūrinius perleidimo, leidybos licencijos sutartį, licencijos sutartį dėl teisės naudotis mokslo, literatūros, meno kūrinį pagal Rusijos Federacijos mokesčių kodekso 421 straipsnio 8 punktą arba išlaidų, kurių neįmanoma pagrįsti dokumentais ir kurių negalima atskaityti, dydį, nustatytą Mokesčių kodekso 421 straipsnio 9 punkte Rusijos Federacijos kodeksas, susijęs su asmenimis, nurodytais Rusijos Federacijos mokesčių kodekso 428 straipsnio 3 punkte, kaupimo principu nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už pirmą, antrą ir trečią paskutinio mėnesio mėnesį atitinkamai trys mėnesiai atsiskaitymo (ataskaitinio) laikotarpio.

Eilutė „040“... Kiekvienai darbo sąlygų klasei ir poklasiui atitinkamuose stulpeliuose nurodomas pagrindas apskaičiuoti privalomojo pensijų draudimo draudimo įmokas pagal papildomą tarifą tam tikroms mokėtojų kategorijoms, nustatytą Rusijos Federacijos mokesčių kodekso 428 straipsnio 3 punkte, apskaičiuotą pagal Rusijos Federacijos Mokesčių kodekso 421 straipsnio 1 punktą nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už paskutinįjį pirmąjį, antrąjį ir trečiąjį mėnesius. atitinkamai trys mėnesiai atsiskaitymo (ataskaitų) laikotarpio.

Eilutė „050“... Kiekvienai darbo sąlygų klasei ir poklasiui atitinkamuose stulpeliuose pateikiamos apskaičiuotų privalomojo pensijų draudimo draudimo įmokų sumos, taikant papildomą tarifą tam tikroms mokėtojų kategorijoms, nuo pat pradžių nustatytos Rusijos Federacijos mokesčių kodekso 428 straipsnio 3 punkte. atsiskaitymo laikotarpio, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už atitinkamai paskutinių trijų atsiskaitymo (ataskaitinio) laikotarpio pirmąjį, antrąjį ir trečiąjį mėnesius.

1.4 poskirsnis. Draudimo įmokų už papildomą civilinės aviacijos orlaivio įgulos narių, taip pat tam tikrų kategorijų anglies pramonės organizacijų darbuotojų, socialinio draudimo įmokų dydžių apskaičiavimas

001 laukelyje nurodomas draudimo įmokų už papildomą socialinę apsaugą apskaičiavimo pagrindo kodas:

- "1" - civilinės aviacijos orlaivio skrydžio įgulos narių papildomos socialinės apsaugos draudimo įmokų sumos apskaičiavimas.

- "2" - tam tikrų kategorijų anglies pramonės organizacijų darbuotojų draudimo įmokų už papildomą socialinę apsaugą apskaičiavimas.

Pastaba: jei atsiskaitymo (ataskaitiniu) laikotarpiu buvo taikomas daugiau kaip vienas pagrindas mokėti draudimo įmokas už papildomą socialinę apsaugą, tai į skaičiavimą įtraukiama tiek 1.4 poskirsnių, kiek apskaitos (ataskaitiniu) laikotarpiu buvo taikoma daugybė priežasčių.

Pagal 010–050 eilutes, draudimo įmokų už papildomą socialinę apsaugą sumos apskaičiuojamos pagal Rusijos Federacijos mokesčių kodekso 429 straipsnį, remiantis mokėjimų ir kitų atlyginimų sumomis, išmokėtomis asmenims pagal kodą. bazės apskaičiuoti draudimo įmokas už papildomą socialinę apsaugą, nurodytą "001" laukelyje.

Eilutė „010“... Asmenų, nuo mokėjimų ir kitų atlyginimų, kuriems draudimo įmokos už papildomą socialinę apsaugą, nustatytos Rusijos Federacijos mokesčių kodekso 429 straipsnyje, skaičius nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris sąskaitos išrašymo mėnesius (ataskaitos) laikotarpį, taip pat atitinkamai už pirmąjį, antrąjį ir trečiąjį mėnesius nuo paskutinių trijų atsiskaitymo (ataskaitinio) laikotarpio mėnesių.

Eilutė „020“... Rusijos Federacijos mokesčių kodekso 420 straipsnio 1 ir 2 punktuose nurodytų mokėjimų ir kito atlygio suma asmenims, nurodytiems Rusijos Federacijos mokesčių kodekso 429 straipsnyje, kaupimo principu nuo atsiskaitymo pradžios laikotarpis, už paskutinius tris atsiskaitymo (ataskaitų) laikotarpio mėnesius, taip pat už atitinkamai paskutinių trijų sąskaitų (ataskaitų) laikotarpio pirmąjį, antrąjį ir trečiąjį mėnesius.