Absoliutaus likvidumo koeficientas yra balanso formulė. Absoliutaus likvidumo koeficientas ir standartinė vertė

Likvidumas – materialaus ar kitokio turto realizavimo, pardavimo, pavertimo pinigais paprastumas einamiesiems finansiniams įsipareigojimams padengti.

Likvidumo rodikliai – tai finansiniai rodikliai, apskaičiuojami remiantis įmonės ataskaitomis (įmonės balansu – forma Nr. 1), siekiant nustatyti įmonės galimybes grąžinti einamąją skolą savo trumpalaikio (apyvartinio) turto sąskaita. Šių rodiklių prasmė – palyginti esamų įmonės skolų ir jos apyvartinių lėšų, kurios turėtų užtikrinti šių skolų grąžinimą, vertę.

Apsvarstykite pagrindinius likvidumo koeficientus ir jų skaičiavimo formules:

Likvidumo rodiklių skaičiavimas leidžia analizuoti įmonės likvidumą, t.y. įmonės galimybių padengti visus savo finansinius įsipareigojimus analizė.

Atkreipkite dėmesį, kad įmonės turtas atsispindi balanse ir turi skirtingą likvidumą. Suskirstykime juos mažėjančia tvarka, atsižvelgdami į jų likvidumo laipsnį:

- lėšos įmonės sąskaitose ir kasose;

- banko vekseliai, vyriausybės vertybiniai popieriai;

- einamosios gautinos sumos, išduotos paskolos, įmonių vertybiniai popieriai (biržoje kotiruojamos įmonių akcijos, vekseliai);

- prekių ir žaliavų atsargos sandėliuose;

- automobiliai ir įranga;

- pastatai ir statiniai;

- Vyksta statybos.

Dabartinis likvidumo koeficientas

Einamojo likvidumo koeficientas arba Padengimo koeficientas arba viso likvidumo koeficientas – finansinis rodiklis, lygus trumpalaikio (trumpalaikio) turto ir trumpalaikių įsipareigojimų (trumpalaikių įsipareigojimų) santykiui. Duomenų šaltinis – įmonės balansas (forma Nr. 1). Koeficientas apskaičiuojamas pagal formulę:

Einamojo likvidumo koeficientas = Trumpalaikis turtas, neįskaitant ilgalaikių gautinų sumų / Trumpalaikiai įsipareigojimaiKtl = (p. 290 - p. 230) / p. 690 arba

Ktl = 290 p. / (610 p. + 620 p. + 660 p.)Ktl = 1200 p. / (1520 p. + 1510 p. + 1550 p.)

Koeficientas atspindi įmonės galimybes apmokėti trumpalaikius (trumpalaikius) įsipareigojimus tik trumpalaikio turto sąskaita. Kuo didesnis rodiklis, tuo geresnis įmonės mokumas. Dabartinis likvidumo koeficientas apibūdinti įmonės mokumą ne tik šiuo metu, bet ir kritiniu atveju.

Normali koeficiento vertė yra nuo 1,5 iki 2,5, priklausomai nuo pramonės šakos. Tiek mažas, tiek didelis santykis yra nepalankus. Mažesnė nei 1 reikšmė rodo didelę finansinę riziką, susijusią su tuo, kad įmonė nepajėgia nuolat apmokėti einamųjų sąskaitų. Didesnė nei 3 reikšmė gali rodyti neracionalią kapitalo struktūrą. Tačiau reikia turėti omenyje, kad priklausomai nuo veiklos srities, turto struktūros ir kokybės ir pan., koeficiento vertė gali labai skirtis.

Reikėtų pažymėti, kad šis santykis ne visada suteikia išsamų vaizdą. Paprastai įmonės, turinčios mažas atsargas ir galinčios lengvai gauti pinigų iš vekselių, gali lengvai dirbti su mažesniu koeficientu nei įmonės, turinčios dideles atsargas ir parduodančios prekes kreditais.

Kitas būdas patikrinti trumpalaikio turto pakankamumą yra skubaus likvidumo apskaičiavimas. Šis rodiklis domina bankus, tiekėjus, akcininkus, nes įmonė gali susidurti su aplinkybėmis, kai iš karto teks apmokėti tam tikras nenumatytas išlaidas. Vadinasi, jai reikės visų grynųjų pinigų, vertybinių popierių, gautinų sąskaitų ir kitų mokėjimo priemonių, tai yra, dalies turto, kurį galima nutraukti grynaisiais.

Greitas (skubus) likvidumo koeficientas

Koeficientas apibūdina įmonės gebėjimą apmokėti trumpalaikius (trumpalaikius) įsipareigojimus trumpalaikio turto sąskaita. Jis panašus į einamąjį likvidumo koeficientą, tačiau skiriasi nuo jo tuo, kad jo skaičiavimui naudojamas trumpalaikis turtas apima tik didelio ir vidutinio likvidumo trumpalaikį turtą (pinigai veiklos sąskaitose, likvidžių medžiagų ir žaliavų sandėlio atsargos, prekės ir gatava produkcija, trumpo termino gautinos skolos).

Tokiam turtui nepriskiriama nebaigta gamyba, taip pat specialių komponentų, medžiagų ir pusgaminių atsargos. Duomenų šaltinis yra įmonės balansas, kaip ir einamojo likvidumo atveju, tačiau sudarant turtą į atsargas neatsižvelgiama, nes jas privertus parduoti nuostoliai bus didžiausi tarp visų apyvartinių lėšų:

Greito likvidumo koeficientas = (Pinigai + Trumpalaikės finansinės investicijos + Trumpalaikės gautinos sumos) / Trumpalaikiai įsipareigojimai

Greitojo likvidumo koeficientas = (Trumpalaikis turtas - Atsargos) / Trumpalaikiai įsipareigojimai

Kbl = (p. 240 + p. 250 + p. 260) / (p. 610 + p. 620 + p. 660)

Kbl = (p. 1230 + p. 1240 + p. 1250) / (p. 1520 + p. 1510 + p. 1550)

Tai vienas iš svarbių finansinių rodiklių, parodančių, kokią dalį įmonės trumpalaikių įsipareigojimų galima nedelsiant grąžinti įvairiose sąskaitose esančių lėšų, trumpalaikių vertybinių popierių, taip pat įplaukų iš atsiskaitymų su skolininkais sąskaita. Kuo didesnis rodiklis, tuo geresnis įmonės mokumas. Didesnė nei 0,8 santykio reikšmė laikoma normalia (kai kurie analitikai optimalia koeficiento verte laiko 0,6-1,0), o tai reiškia, kad grynieji pinigai ir būsimos pajamos iš dabartinės veiklos turėtų padengti esamas organizacijos skolas.

Siekdamos padidinti skubaus likvidumo lygį, organizacijos turėtų imtis priemonių, skirtų padidinti savo apyvartinį kapitalą ir pritraukti ilgalaikes paskolas bei paskolas. Kita vertus, didesnė nei 3 reikšmė gali rodyti neracionalią kapitalo struktūrą, tai gali lemti lėta lėšų, investuotų į atsargas, apyvarta, išaugusios gautinos sumos.

Šiuo atžvilgiu absoliutaus likvidumo koeficientas, kuris turėtų būti didesnis nei 0,2, gali būti dabartinio mokumo lakmuso popierėlis. Absoliutus likvidumo koeficientas parodo, kokią trumpalaikės skolos dalį organizacija gali grąžinti artimiausiu metu likvidžiausio turto (pinigų ir trumpalaikių vertybinių popierių) sąskaita.

Absoliutaus likvidumo koeficientas

Finansinis rodiklis, lygus grynųjų pinigų ir trumpalaikių finansinių investicijų ir trumpalaikių įsipareigojimų (trumpalaikių įsipareigojimų) santykiui. Duomenų šaltinis yra įmonės balansas taip pat, kaip ir einamajam likvidumui, tačiau į turtą įtraukiami tik pinigai ir lygiavertės lėšos, skaičiavimo formulė yra tokia:

Absoliutaus likvidumo koeficientas = (Pinigai + Trumpalaikės finansinės investicijos) / Trumpalaikiai įsipareigojimai

Kabina = (p. 250 + p. 260) / (p. 610 + p. 620 + p. 660)

Kabina = (p. 1240 + p. 1250) / (p. 1520 + p. 1510 + p. 1550)

Didesnė nei 0,2 koeficiento reikšmė laikoma normalia. Kuo didesnis rodiklis, tuo geresnis įmonės mokumas. Kita vertus, aukštas rodiklis gali rodyti neracionalią kapitalo struktūrą, per didelę neveiksnaus turto dalį grynaisiais ir lėšomis sąskaitose.

Kitaip tariant, jei lėšų likutis išlaikomas ataskaitinės datos lygyje (daugiausia užtikrinant tolygų mokėjimų iš sandorio šalių gavimą), trumpalaikė skola ataskaitų dieną gali būti grąžinta per penkias dienas. Minėtas reguliavimo apribojimas taikomas užsienio finansinės analizės praktikoje. Tuo pačiu metu nėra tikslaus pagrindimo, kodėl norint išlaikyti normalų Rusijos organizacijų likvidumo lygį, lėšų suma turėtų padengti 20% einamųjų įsipareigojimų.

Grynasis apyvartinis kapitalas

Grynasis apyvartinis kapitalas yra būtinas įmonės finansiniam stabilumui palaikyti. Grynasis apyvartinis kapitalas apibrėžiamas kaip skirtumas tarp trumpalaikio turto ir trumpalaikių įsipareigojimų, įskaitant trumpalaikes skolintas lėšas, mokėtinas sumas ir lygiaverčius įsipareigojimus. Grynasis apyvartinis kapitalas – tai apyvartinio kapitalo dalis, sudaryta iš nuosavo apyvartinio kapitalo ir ilgalaikio skolinto kapitalo, įskaitant kvaziakcinį kapitalą, skolintas lėšas ir kitus ilgalaikius įsipareigojimus. Grynojo atsiskaitymo kapitalo apskaičiavimo formulė yra tokia:

Grynasis apyvartinis kapitalas = trumpalaikis turtas – trumpalaikiai įsipareigojimai

Chobas = 290 - 690 p

Chob = 1200 - 1500 p

Grynasis apyvartinis kapitalas yra būtinas įmonės finansiniam stabilumui palaikyti, nes apyvartinių lėšų perteklius virš trumpalaikių įsipareigojimų reiškia, kad įmonė gali ne tik apmokėti trumpalaikius įsipareigojimus, bet ir turi rezervų veiklai plėsti. Grynojo apyvartinio kapitalo suma turi būti didesnė už nulį.

Apyvartinių lėšų trūkumas rodo įmonės nesugebėjimą laiku apmokėti trumpalaikių įsipareigojimų. Didelis grynojo apyvartinio kapitalo perteklius, viršijantis optimalų poreikį, rodo neracionalų įmonės išteklių naudojimą.

Likvidumo rodiklių apskaičiavimo pagal tarptautinius standartus formulės aprašytos

Absoliutaus likvidumo koeficientas(angliškas analogas Cash Ratio) – likvidžiausios turto dalies ir trumpalaikių (trumpalaikių) įsipareigojimų santykis. Labiausiai likvidžią turto dalį sudaro pinigai ir pinigų ekvivalentai. Rodiklis parodo, kokią dalį įmonės trumpalaikių įsipareigojimų galima apmokėti iš karto. Šis rodiklis nurodo likvidumo rodiklių grupė.

Norminė vertė

Vertė laikoma normine nuo 0,1 iki 0,2... Mažesnis rodiklis rodo, kad įmonė nespės laiku sumokėti skolų, jei mokėjimų terminas bus greitas. Didesnė nei normatyvinė vertė taip pat gali rodyti problemas įmonėje bei neefektyvią finansinių išteklių valdymo strategiją. Pinigai, skirtingai nei kitas turtas, nedalyvauja gamybos ir pardavimo procese, negeneruoja įmonei pajamų. Todėl per aukštas rodiklis rodo, kad nemaža kapitalo dalis yra nukreipiama neproduktyviam turtui formuoti.

Nurodymai, kaip išspręsti problemą, kaip rasti rodiklį už norminių ribų

Jei rodiklio reikšmė yra mažesnė už standartą, tada įmonė gali pritraukti skolintas lėšas, įgyvendinti kai kuriuos papildomus turto padidinti likvidiausio turto sumą. Jei rodiklio reikšmė yra didesnė už standartą, tada įmonė gali investuoti dalį pinigų(virš normos) gamybinėje ir rinkodaros veikloje, finansinėse investicijose ir kt.

Koeficiento apskaičiavimo formulė:

Absoliutaus likvidumo koeficientas = Pinigai ir pinigų ekvivalentai / Trumpalaikiai įsipareigojimai

Pastabos ir pataisymai

Grynieji pinigai – tai priemonė, kuria visi finansinio proceso dalyviai sutinka keistis atlikdami finansines operacijas. Tam, kad grynuosius pinigus būtų galima priskirti trumpalaikiam turtui, būtina, kad nebūtų apribojimų jų saugojimui ir naudojimui. Tokia situacija galima, pavyzdžiui, teismo sprendimo dėl lėšų arešto atveju. Jeigu yra tokie apribojimai, tuomet reikia koreguoti pinigų ir pinigų ekvivalentų rodiklį, kuris naudojamas rodikliui apskaičiuoti.

Įmonės dažnai rodo ribotus grynuosius pinigus kaip grynuosius pinigus ir pinigų ekvivalentus balanse. Tokiu atveju informaciją apie apribojimus galima rasti finansinių ataskaitų pastabose. Be pinigų ir pinigų ekvivalentų sumos sumažinimo ribojamos dalies dydžiu, taip pat būtina koreguoti trumpalaikių įsipareigojimų vertę ir atimti su apribojimu susijusius įsipareigojimus.

Absoliutaus likvidumo koeficiento apskaičiavimo pavyzdys:

Įmonė OJSC "WebInnovation-plus"

Matavimo vienetas: tūkstantis rublių.

Absoliutaus likvidumo koeficientas (2016 m.) = 75/242 = 0,31

Absoliutaus likvidumo koeficientas (2015 m.) = 46/236 = 0,2

Iš gautų duomenų matyti, kad 2015 metais kiekvienam trumpalaikių įsipareigojimų rubliui tenka apie 0,2 rublio grynųjų pinigų ir pinigų ekvivalentų. Taigi už savo įsipareigojimus 2015 metais galėjo būti atsakinga įmonė OJSC „WebInnovatsiya-plus“. 2016 metais situacija pasikeitė ir koeficiento vertė buvo 0,31.

Norint sumažinti šią vertę, dalį lėšų patartina nukreipti, pavyzdžiui, kitų įmonių obligacijoms įsigyti. Tai leis gauti papildomų palūkanų pajamų ir tuo pačiu išlikti likvidžiam. Optimalus tokios investicijos dydis bus 75 - (242 * 0,2) = 26,6 tūkst. Atitinkamai (75 - 26,6) = 48,4 tūkst. - tai grynųjų pinigų ir ekvivalentų suma, kuriai esant absoliutus likvidumas bus normatyvinėse ribose, nesikeičiant trumpalaikių įsipareigojimų sumai.

Taikant absoliutų likvidumo koeficientą, nustatoma, kokią neatidėliotinų skolų dalį galima grąžinti grynaisiais pinigais ir jų atitikmenimis (vertybiniais popieriais, banko indėliais ir kt.). Tai yra per labai likvidų turtą.

Absoliutaus likvidumo koeficientas, kartu su kitais likvidumo rodikliais, domina ne tik organizacijos vadovybę, bet ir išorinius analizės subjektus. Taigi šis rodiklis svarbus investuotojams, greitas likvidumas – bankams; ir absoliutus – žaliavų ir medžiagų tiekėjams.

Apibrėžimas ir formulė „Excel“.

Absoliutus likvidumas parodo trumpalaikį organizacijos mokumą: ar firma pajėgi apmokėti savo įsipareigojimus (su tiekėjo sandorio šalimis) per likvidžiausią turtą (pinigus ir jų ekvivalentus). Santykis apskaičiuojamas kaip lėšų ir trumpalaikių įsipareigojimų santykis.

Standartinė skaičiavimo formulė atrodo taip:

Jaunikliai. = (pinigai + trumpalaikės investicijos) / trumpalaikiai įsipareigojimai

Jaunikliai. = labai likvidus turtas / (skubiausi įsipareigojimai + vidutinės trukmės įsipareigojimai)

Duomenys rodikliui apskaičiuoti imami iš balanso. Pažvelkime į pavyzdį programoje „Excel“.

Apibrėžėme eilutes, kurių reikia absoliutaus likvidumo koeficientui apskaičiuoti. Balanso formulė:

Jaunikliai. = (p. 1240 + p. 1250) / (p. 1520 + p. 1510).

„Excel“ skaičiavimo pavyzdys:

Mes tiesiog pakeičiame atitinkamų langelių reikšmes į formulę (nuorodų pavidalu).

Absoliutaus likvidumo koeficientas ir standartinė vertė

Užsienio praktikoje priimta standartinė koeficiento reikšmė > 0,2. Apribojimo esmė: įmonė kasdien privalo grąžinti ne mažiau kaip 20% savo einamųjų įsipareigojimų. Finansinės analizės praktika Rusijos įmonėse laikosi tų pačių principų. Tiesa, toks požiūris nėra pateisinamas.

Trumpalaikės skolos struktūra Rusijos praktikoje yra nevienalytė. Terminai labai svyruoja. Todėl skaičius 0,2 turėtų būti laikomas nepakankamu. Daugeliui įmonių koeficiento norma yra 0,2–0,5.

Jei absoliutus likvidumo koeficientas yra mažesnis už normą:

- įmonė negali iš karto atsiskaityti su tiekėjais visų rūšių grynaisiais pinigais (įskaitant pajamas iš vertybinių popierių pardavimo);

- ekonomistai turi toliau analizuoti mokumą.

Didelis absoliutaus likvidumo koeficiento padidėjimas rodo:

- per daug neveiksnaus turto grynaisiais pinigais ir banko sąskaitose;

- reikalinga papildoma kapitalo panaudojimo analizė.

Taigi, kuo didesnis rodiklis, tuo didesnis įmonės likvidumas. Tačiau pernelyg didelės vertės rodo neracionalų lėšų naudojimą: įmonė turi įspūdingą finansų kiekį, kuris nėra „investuojamas į verslą“.

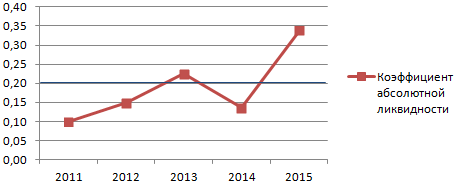

Grįžkime prie mūsų pavyzdžio.

Absoliutaus likvidumo reikšmės 2013 ir 2015 m. yra normos ribose. O 2014 metais įmonė patyrė sunkumų apmokėti trumpalaikius įsipareigojimus.

Leiskite mums iliustruoti indikatoriaus dinamiką ir parodyti jį diagramoje kaip iliustratyvų pavyzdį:

Norint atlikti išsamią įmonės mokumo analizę, apskaičiuojami visi organizacijos likvidaus trumpalaikio turto rodikliai. Šis koeficientas naudojamas apskaičiuojant trumpalaikių įsipareigojimų dalį, kurią faktiškai galima grąžinti nedelsiant. Pavyzdyje matyti, kad 2011–2015 m. laikotarpio vertė. padidėjo 0,24. 2011, 2012 ir 2014 metais įmonė patyrė mokumo sunkumų. Tačiau situacija grįžo į normalią vėžes – įmonė savo esamus įsipareigojimus gali vykdyti 34 proc.

Ekonominiu požiūriu likvidumas parodo, kiek juridinio asmens disponuojami ištekliai gali pereiti į grynųjų pinigų kategoriją. Absoliutaus likvidumo koeficiento naudojimas leidžia suprasti, kiek procentų įmonės prisiimtų įsipareigojimų galima grąžinti naudojant turimą turtą.

Vertindamos mokumo lygį, organizacijos imasi likvidumo rodiklių skaičiavimo ir vėlesnės analizės. Dabartinio rodiklio dėka galima suprasti, kokia dalimi esamas turtas, perskaičiuotas į piniginius vienetus, yra susijęs su kiekvienu trumpalaikės skolos rubliu.

Mieli skaitytojai! Straipsnyje kalbama apie tipinius teisinių problemų sprendimo būdus, tačiau kiekvienas atvejis yra individualus. Jei norite sužinoti kaip tiksliai išspręskite savo problemą- susisiekite su konsultantu:

PARAIŠKOS IR SKAMBUČIAI PRIIMAMI 24/7 ir BE DIENŲ.

Tai greita ir NEMOKAMAI!

Greitas likvidumas rodo įmonės gebėjimą nedelsiant padengti skolą pinigais, investicijomis, taip pat įsiskolinimais įmonei.

Absoliutus likvidumas leidžia atskleisti įmonės galimybes aptarnauti trumpalaikius įsipareigojimus išskirtinai konkrečiu momentu turimų lėšų sąskaita.

Sąvokos prasmė

Likvidumo sąvoka taikoma juridinio asmens pardavimo procesui. nuosavybės asmuo.

Priklausomai nuo to, kaip greitai tam tikras turtas gali būti parduodamas, jis skirstomas į:

Atsižvelgiant į pirmąsias tris turto rūšis, įtrauktas į trumpalaikio turto kategoriją, skaičiuojami rodikliai, dėl kurių galima nustatyti, kiek juridinis asmuo gali už jį sumokėti trumpalaikes skolas. Skaičiuojant gautos charakteristikos vadinamos likvidumo rodikliais.

Norminė vertė

Absoliutaus likvidumo koeficientas yra mažiau paklausus nei tie, kurie naudojami greitam ir einamajam likvidumui nustatyti, todėl aiškus jo rodiklis nenustatytas.

Daugeliu atvejų 0,2 ar didesnė reikšmė laikoma normalia. Tuo pačiu, jei šis rodiklis yra per didelis, tai rodo, kad įmonė turi per daug laisvų lėšų, kurias būtų galima panaudoti tolesnei verslo plėtrai.

Praktiškai normalioji koeficiento vertė gali labai skirtis, nes ji labai priklauso nuo pramonės, kurioje įmonė veikia. Norint apskaičiuoti priimtiną lygį, reikia atsižvelgti į trumpalaikio turto ir įsipareigojimų apyvartos greitį.

Turto apyvartumo atveju trumpesnį laikotarpį, palyginti su galimo įsipareigojimų atidėjimo laikotarpiu, mokumas bus laikomas normaliu.

Pagrindiniai momentai

Darbas su duomenimis

Norint atlikti skaičiavimus ir nustatyti likvidumo koeficientą, finansinės ataskaitos tradiciškai naudojamos kaip pradinių duomenų šaltinis. Įmonės balanse nesunkiai atliksite visus norimus skaičiavimus, suradę kodų 1240 ir 1250 sumos santykį su 1510, 1520 ir 1550 kodų suma.

Skaitiklyje yra likvidžiausias turtas. 1240 eilutėje nurodoma finansinių investicijų suma, kurios terminas yra trumpesnis nei metai, o į piniginę išraišką neatsižvelgiama. Tai apima skolos vertybinius popierius, lėšas, naudojamas kaip įgalioti įnašai kitoms organizacijoms, tam tikroms įmonėms išduotas paskolas ir kitas investicijas.

Kodas 1250 naudojamas gryniesiems pinigams ir pinigų ekvivalentams parodyti. Į šią kategoriją įeina pinigai, esantys tiesiogiai kasose ir sąskaitose, indėliai, numatomi gauti pervedimai, aukšto likvidumo vertybiniai popieriai.

Absoliutaus likvidumo koeficientas išreiškiamas kaip didelio likvidumo turto ir ilgalaikių bei trumpalaikių įsipareigojimų santykis. Vardiklis nusako skolintas lėšas, turimas kitiems skolos subjektams, taip pat kitų rūšių įsipareigojimus.

Santykis su mokumu

Siekiant gauti kuo tikslesnę ir patikimiausią informaciją apie įmonės mokumą, remiantis apskaitos būdu gautais duomenimis, reikia atlikti išsamią vidinę analizę.

Anksčiau buvo ypač populiarios diskonto normos, kurios 2020 m. praktiškai nebuvo naudojamos nustatant likvidumą. Šios sistemos pagrindas buvo vidutinis statistinis visų balanso straipsnių likvidumo įvertinimas, taip pat diskonto normų, leidžiančių perskirstyti balanso straipsnius tarp kitų grupių, sukūrimas.

Pavyzdžiui, į greitai besikeičiantį turtą sudarė 80 procentų esamų gautinų sumų, 70 procentų pagamintos produkcijos ir pusę gamybos atsargų su nebaigta gamyba. Visa kita buvo priskirta lėtai judančio turto kategorijai.

Analogiškai buvo perskirstytos mokėtinos sumos, tai yra, tam tikra dalis ilgalaikių buvo laikoma trumpalaike, taip pat atvirkščiai.

Mokumas taip pat priklauso nuo kapitalo struktūros, įskaitant pagrindinę. Visų pirma, esant didelei paklausai ir aukštoms akcijų kotiravimui su vekseliais ir kitais vertybiniais popieriais, pardavimas įmanomas su nereikšmingais nuostoliais. Šiuo atžvilgiu jie virsta likvidesne preke nei kai kurie produktai.

Esant tokiai situacijai, įmonė neprivalo turėti aukšto likvidumo koeficiento, nes pagrindinį kapitalą galima stabilizuoti parduodant dalį pagrindinio kapitalo.

Kaip apskaičiuoti

Koeficiento apskaičiavimas yra gana paprastas, remiantis šiais postulatais:

- jis parodo labai likvidaus turto ir trumpalaikių įsipareigojimų santykį;

- į jį taip pat galima žiūrėti kaip į turimų pinigų santykį su dabartinėmis finansinėmis investicijomis ir įsipareigojimais;

- balanso terminais tai yra 250 ir 260 eilučių sumos santykis su 610, 620 ir 660 eilučių suma.

Suma, gauta atlikus skaičiavimą, aiškiai atspindės realius organizacijos pajėgumus. Įmonės finansinį stabilumą galima pasakyti apie 0,2–0,25 koeficientą, nes tai reiškia, kad ji gali neskausmingai atimti ketvirtadalį ar penktadalį nuosavų lėšų einamajai skolai padengti.

Absoliutaus likvidumo koeficiento formulė

Absoliutaus likvidumo koeficientui apskaičiuoti naudojama ši formulė:

K = labai likvidus trumpalaikis turtas / trumpalaikiai įsipareigojimai

Kasose ir banko sąskaitose esančius grynuosius pinigus įprasta priskirti labai likvidžiam trumpalaikiam turtui, taip pat trumpalaikėms finansinėms investicijoms. Trumpalaikių įsipareigojimų kategorijai priskiriamos paskolos, kurios turi būti grąžintos ateinančiais metais, neplaninės pretenzijos, taip pat kiti trumpalaikio pobūdžio įsipareigojimai.

Esamos rūšys

Dabartinė

Jis nustatomas surandant trumpalaikio (vadinamo apyvartinio) turto ir trumpalaikių įsipareigojimų (trumpalaikių įsipareigojimų) santykį. Taip apskaičiuotas koeficientas leidžia daryti išvadą, kaip įmonė sugeba grąžinti trumpalaikius įsipareigojimus, naudodama tik trumpalaikį turtą.

Kuo šis rodiklis didesnis, tuo įmonės mokumas yra geresnis ir ne tik šiuo metu, bet ir susidarius nenumatytoms aplinkybėms. Priklausomai nuo pramonės, kurioje įmonė veikia, standartinis koeficientas yra nuo 1,5 iki 2,5.

Pernelyg mažas koeficientas, mažesnis nei 1, rodo didelę finansinę riziką, nes įmonė negali užtikrinti stabilaus einamųjų sąskaitų apmokėjimo. Tuo pačiu nepalankus koeficientas, viršijantis 3, yra neefektyvaus nuosavo kapitalo panaudojimo požymis.

Skubiai

Parodo, kaip įmonė sugeba susidoroti su trumpalaikių įsipareigojimų grąžinimu, naudodama tik trumpalaikį turtą. Skirtingai nuo einamojo likvidumo, šiuo atveju atsižvelgiama tik į vidutinio ir didelio likvidumo trumpalaikį turtą.

Dėl šio finansinio santykio galite sužinoti, kokia dalis įmonės trumpalaikių įsipareigojimų gali būti iš karto likviduojama panaudojant įvairiose sąskaitose turimas lėšas, trumpalaikius vertybinius popierius, grąžintas gautinas sumas.

Šio rodiklio augimas (0,6-1,0 laikomas normaliu) rodo, kad įmonės mokumas didėja ir jai nekils problemų padengti turimas skolas. Tačiau koeficientas taip pat neturėtų būti per didelis, nes tokiu atveju bus aišku, kad laisvos lėšos naudojamos neracionaliai, o jos gali būti nukreiptos į įmonės plėtrą.

Naudojant grynojo apyvartinio kapitalo santykį, įvertinama, kaip įmonė sugeba išlaikyti finansinį stabilumą. Jis nustatomas kaip skirtumas tarp apyvartoje esančio turto ir trumpalaikių įsipareigojimų, į kuriuos įeina ir trumpam laikui paimtos skolintos lėšos, esamos mokėtinos sumos, taip pat jam prilyginami įsipareigojimai.

Grynąjį apyvartinį kapitalą įprasta apibūdinti kaip apyvartinio kapitalo dalį, kurią sudaro nuosavas apyvartinis kapitalas ir ilgalaikis skolintas kapitalas, įskaitant vadinamąjį kvaziakcinį kapitalą, skolintas lėšas ir kitus ilgalaikius įsipareigojimus.

Grynojo apyvartinio kapitalo poreikį lemia reikalavimas išlaikyti įmonės finansinį stabilumą. Jeigu jos apyvartinis kapitalas viršija trumpalaikius įsipareigojimus, tai tai pavyzdys, kad įmonė sugeba ne tik apmokėti trumpalaikius įsipareigojimus, bet ir turi pakankamai rezervų veiklai plėsti.

Apyvartinis kapitalas visada turi būti didesnis nei nulis.

Vertybių analizė

Nustatant įmonės mokumą, patartina atsižvelgti į visą kapitalo struktūrą, atsižvelgiant į pagrindinę. Tuo atveju, jei įmonė turi didelių akcijų paketų, tai yra akcijų su vekseliais ir kitais vertybiniais popieriais, ir tuo pat metu turi geras kotiruotes biržoje, tada apmokant skolas prasminga parduoti būtent jas kaip garantą. didelis likvidumas.