Abejotinų gautinų sumų formulė balanse. Gautinų sumų apyvartos apskaičiavimas. Gautinų sumų apyvarta. Ekonominė prasmė

Gautinos sumos – gautinos sumos iš organizacijų ir asmenysši organizacija (pvz., gautinos sumos iš pirkėjų už nupirktas prekes ar suteiktas paslaugas, atskaitingų asmenų gautinos sumos už jiems išduotus pinigus) Atitinkamai, organizacija ir asmenys, kurie yra šios organizacijos skolininkai, vadinami skolininkais.

Gautinų sumų valdymas visų pirma apima lėšų apyvartos planavimą ir kontrolę skaičiavimuose. Apyvartos spartėjimas laikui bėgant vertinamas kaip teigiama tendencija. Didelę reikšmę turi potencialių pirkėjų atranka ir sutartyse numatytų atsiskaitymo už prekes sąlygų nustatymas.

Apibendrinamasis skolos išieškojimo rodiklis finansinėje analizėje yra apyvarta. Likvidumo rodiklis apibūdina greitį, kuriuo jis bus paverstas grynųjų pinigų(prieinamumas). Taigi, kokybės ir likvidumo rodiklis gautinos sumos gal jo apyvarta.

Apyvartos koeficientas apskaičiuojamas kaip pajamų (pajamų) iš produkcijos (darbų, paslaugų) pardavimo apimties ir vidutinių gautinų sumų santykis pagal formulę:

Kodas. = ДР / ДЗ, kur

Kodas. - gautinų sumų apyvartos santykis;

DR - pajamos iš produkcijos pardavimo (darbų, paslaugų);

ДЗ - vidutinės gautinos sumos.

Šis koeficientas parodo, kiek kartų per tiriamąjį laikotarpį įmonė susidarė ir gavo skolą.

Gautinų sumų apyvarta (OD) gali būti skaičiuojama dienomis. Ši metrika atspindi vidutinį dienų skaičių, per kurį ji grąžinama. Jis apskaičiuojamas kaip laikotarpio dienų skaičiaus ir apyvartos rodiklio santykis:

OD = P / Cob, kur

P – laikotarpio trukmė;

Gautinų sumų apyvartumo koeficiento augimas rodo santykinį komercinio skolinimo mažėjimą ir atvirkščiai. Pageidautina maksimaliai padidinti šį rodiklį. Rodiklio padidėjimas rodo gautinų sumų valdymo pagerėjimą.

Paspartinti gautinų sumų apyvartą yra pagrindinė įmonių užduotis šiuolaikinėmis sąlygomis ir pasiekiama įvairiais būdais.

Kūrybos stadijoje gamybos atsargų tai gali būti:

Ekonomiškai pagrįstų atsargų normatyvų įgyvendinimas;

Žaliavų, komponentų, paslaugų ir kt. tiekėjų priartinimas prie vartotojų;

Platus tiesioginių ilgalaikių santykių naudojimas;

Sandėlių logistikos sistemų plėtra ir Didmeninė prekyba medžiagos ir įranga;

Visapusiškas pakrovimo ir iškrovimo operacijų sandėliuose mechanizavimas ir automatizavimas.

Vykdomų darbų etape;

Pagreitis mokslo ir technologijų pažanga(pažangios įrangos ir technologijų įdiegimas, ypač beatliekių ir mažai atliekų, robotų kompleksai ir kt.)

Standartizavimo, unifikavimo, optimizavimo plėtra;

Pramoninės gamybos organizavimo formų tobulinimas, pigesnių statybinių medžiagų naudojimas;

Ekonominių paskatų sistemos tobulinimas

ekonomiškas žaliavų ir kuro bei energijos išteklių naudojimas;

Didelės paklausos produktų dalies padidėjimas.

Apyvartos stadijoje;

Produktų vartotojų priartinimas prie jų gamintojų;

Atsiskaitymo sistemos tobulinimas;

Apimčių padidėjimas parduodamų produktų dėl užsakymų vykdymo tiesioginiu ryšiu, išankstinio produkcijos išleidimo, gaminių gamybos iš sutaupytų medžiagų;

Kruopštus ir savalaikis siunčiamų prekių atranka pagal partiją, asortimentą, tranzito tarifą, siuntimas griežtai laikantis sudarytų sutarčių.

Gautinos sumos – apyvartinių lėšų elementas, jo sumažinimas mažina padengimo koeficientą. Todėl būtina išspręsti ne tik gautinų sumų mažinimo, bet ir subalansavimo su mokėtinomis sumomis problemą. Analizuojant santykį tarp gautinų ir mokėtinų sumų, būtina atlikti sąlygų analizę komercinė paskolaįmonei tiekia žaliavų ir medžiagų tiekėjai.

Aukščiau pateiktų metodų efektyvumą galite analizuoti naudodami finansinės analizės programą FinEk Analysis.

Pavyzdys. Įmonės ūkinės veiklos analizė 2007-01-01

| 1. Bendros turto (resursų) apyvartumo koeficientas (D1) apibūdina viso įmonės turto apyvartumo greitį (apsisukimų skaičiumi per laikotarpį). | |||

| 010 puslapis (F.№2) | D1 ankstesnis | 2.321 | |

| (p. 300k + p. 300n) / 2 | D1 ataskaitų teikimas | 2.516 | |

| Pasikeitimas | 0.195 | teigiama tendencija | |

| Bendra turto (resursų) apyvarta m ataskaitinis laikotarpis palyginti su ankstesniu laikotarpiu. | |||

| 2. Mobiliojo turto apyvartumo rodiklis (D2) apibūdina viso įmonės apyvartinio turto (tiek materialinio, tiek piniginio) apyvartos greitį. | |||

| 010 puslapis (F.№2) | D2 ankstesnis | 4.181 | |

| (p.290n + p.290k) / 2 | D2 ataskaitų teikimas | 4.069 | |

| Pasikeitimas | -0.112 | neigiama tendencija | |

| Mažėja viso apyvartinio turto apyvarta. | |||

| 3. Atsargų apyvartumo koeficientas (D3), remiantis pardavimų apimtimis, parodo analizuojamo laikotarpio atsargų apyvartų skaičių. | |||

| 010 puslapis (F.№2) | D3 ankstesnis | 5.267 | |

| (p. 210k + p. 210n) / 2 | D3 ataskaitų teikimas | 5.326 | |

| Pasikeitimas | 0.059 | teigiama tendencija | |

| Atsargų apyvarta didėja priklausomai nuo pardavimų. | |||

| 3.1. Atsargų apyvartumo koeficientas (D3.1), pagrįstas sąnaudų apimtimi, įskaitant parduotų prekių, produkcijos, darbų, paslaugų savikainą, taip pat komercines ir administracines išlaidas, parodo analizuojamo laikotarpio atsargų apyvartų skaičių. | |||

| Puslapis 020 + puslapis 030 + puslapis 040 (F. # 2) | D3.1 Ankstesnis | 4.675 | |

| (p. 210k + p. 210n) / 2 | E3.1 ataskaitų teikimas | 4.78 | |

| Pasikeitimas | 0.105 | teigiama tendencija | |

| Sumažina atsargų apyvartą, atsižvelgiant į išlaidų apimtį. | |||

| 4. Grynųjų pinigų apyvartos koeficientas (D4) apibūdina grynųjų pinigų apyvartos greitį. | |||

| 010 puslapis (F.№2) | D4 ankstesnis | 214.428 | |

| (260n puslapis + 260k puslapis) / 2 | D4 ataskaitų teikimas | 183.041 | |

| Pasikeitimas | -31.387 | neigiama tendencija | |

| Visų fondų apyvarta mažėja. | |||

| 5. Lėšų apyvartumo koeficientas skaičiavimuose (visų gautinų sumų) (D5) apibūdina įmonės teikiamos komercinės paskolos išplėtimą arba sumažinimą. Šio koeficiento vertė įmonėse yra ypač didelė šiuo metu, nemokėjimo sąlygomis. | |||

| 010 puslapis (F.№2) | D5 ankstesnė | 26.251 | |

| ((puslapis 230k + puslapis 240k) + (puslapis 230n + puslapis 240n)) / 2 | D5 ataskaitos | 20.078 | |

| Pasikeitimas | -6.173 | neigiama tendencija | |

| Lėšų apyvarta skaičiavimuose mažėja. Didėja įmonės lėšų nukreipimas gautinų sumų pavidalu nuo ekonominės apyvartos. Didėja skolinimas šiomis lėšomis kitoms įmonėms. Įmonės nuostoliai dėl gautinų sumų dengimo infliaciniu būdu didėja. | |||

| 5.1. Apyvartos koeficientas skaičiavimuose (gautinos sumos, kurių mokėjimai numatomi praėjus daugiau nei 12 mėn. atskaitomybės data) (D5.1). apibūdina įmonės teikiamos komercinės paskolos išplėtimą arba sumažėjimą. | |||

| 010 puslapis (F.№2) | D5.1 Ankstesnis | 0 | |

| (230n puslapis + 230k puslapis) / 2 | E5.1 ataskaitų teikimas | 0 | |

| Pasikeitimas | 0 | ||

| Per visą analizuojamą laikotarpį nebuvo gautinų sumų, kurių tikimasi sumokėti praėjus daugiau nei 12 mėnesių nuo ataskaitų datos. | |||

| 5.2. Skaičiavimuose esantis apyvartos koeficientas (gautinos sumos, kurias numatoma apmokėti per 12 mėnesių nuo ataskaitinės datos) (D5.2) apibūdina įmonės suteiktos komercinės paskolos išplėtimą ar sumažinimą. | |||

| 010 puslapis (F.№2) | D5.2ankstesnis | 26.251 | |

| (240n puslapis + 240k puslapis) / 2 | E5.2 ataskaitų teikimas | 20.078 | |

| Pasikeitimas | -6.173 | neigiama tendencija | |

| Sumažėja lėšų apyvarta – gautinos sumos, kurias numatoma apmokėti per 12 mėnesių nuo ataskaitinės datos. Didėja įmonės lėšų nukreipimas tokio tipo gautinų sąskaitų pavidalu iš ekonominės apyvartos. Didėja skolinimas šiomis lėšomis kitoms įmonėms. | |||

| 6. Lėšų apyvartos terminas skaičiavimuose (D6) apibūdina vidutinį visų gautinų sumų terminą dienomis: | |||

| D6 = analizuojamas laikotarpis (dienomis) / D5 | D6 ankstesnis | 13.7 | dienų |

| laikotarpį | D6 ataskaitų teikimas | 17.9 | dienų |

| Pasikeitimas | 4.2 | neigiama tendencija | |

| Lėšų apyvartos terminas skaičiavimuose didėja – visų gautinų sumų. Neigiama tendencija. | |||

| 6.1. Gautinų sumų, kurių apmokėjimo numatoma daugiau nei 12 mėnesių nuo ataskaitų sudarymo datos, apyvartumo laikotarpis apibūdina šių gautinų sumų vidutinį terminą dienomis: | |||

| D6.1 = Analizuojamas laikotarpis (dienomis) /D5.1 | D6.1 Ankstesnis | 0 | |

| laikotarpį | E6.1 ataskaitų teikimas | 0 | |

| Pasikeitimas | 0 | ||

| Per visą analizuojamą laikotarpį nebuvo gautinų sumų, kurių mokėjimų tikimasi praėjus daugiau nei 12 mėnesių nuo ataskaitų datos. | |||

| 6.2. Gautinų sumų, kurias numatoma apmokėti per 12 mėnesių nuo ataskaitinės datos, apyvartumo laikotarpis apibūdina šios gautinos sumos vidutinį terminą dienomis: | |||

| D6.2 = Analizuojamas laikotarpis (dienomis) / D5.2 | D6.2ankstesnis | 13.7 | dienų |

| laikotarpį | E6.2 ataskaitų teikimas | 17.9 | dienų |

| Pasikeitimas | 4.2 | neigiama tendencija | |

| Ilgėja gautinų sumų apyvartumo laikotarpis, už kuriuos tikimasi apmokėti per 12 mėnesių nuo ataskaitų datos. Neigiama tendencija. | |||

| 7. Apyvartos koeficientas mokėtinos sąskaitos apibūdina įmonei suteiktos komercinės paskolos išplėtimą arba sumažėjimą. | |||

| 010 puslapis (F.№2) | D7 ankstesnis | 8.604 | |

| (620n p. + 620k p.) / 2 | D7 ataskaita | 7.822 | |

| Pasikeitimas | -0.782 | neigiama tendencija | |

| Sumažėja mokėtinų sumų apyvarta. Įmonė savo apyvartoje pradėjo dažniau naudoti kitų įmonių lėšas. | |||

| 8. Mokėtinų sumų apyvartos terminas apibūdina vidutinį įmonės skolų už einamuosius įsipareigojimus grąžinimo laikotarpį dienomis: | |||

| D8 = analizuojamas laikotarpis (dienomis) / D7 | D8 ankstesnis | 41.8 | dienų |

| laikotarpį | D8 ataskaitų teikimas | 46 | dienų |

| Pasikeitimas | 4.2 | neigiama tendencija | |

| Ilgėja mokėtinų sumų apyvartos terminas. Bendrovė pristabdė savo einamųjų įsipareigojimų vykdymą. Neigiama tendencija. | |||

| 9. Apyvartos santykis nuosavas kapitalas charakterizuoja nuosavo kapitalo apyvartumo tempą. | |||

| 010 puslapis (F.№2) | D9 Ankstesnis | 4.95 | |

| (p. 490n + p. 490k) / 2 | D9 ataskaitų teikimas | 5.082 | |

| Pasikeitimas | 0.132 | teigiama tendencija | |

| Akcinio kapitalo apyvarta didėja. | |||

| 10. Grąžos norma nematerialusis turtas charakterizuoja nematerialiojo turto panaudojimo efektyvumą. | |||

| 010 puslapis (F.№2) | D10 ankstesnis | 10711.344 | |

| (p. 110n + p. 110k) / 2 | D10 ataskaita | 14075.833 | |

| Pasikeitimas | 3364.489 | teigiama tendencija | |

| Didėja nematerialiojo turto naudojimo efektyvumas. | |||

| 11. Ilgalaikio turto kapitalinis produktyvumas apibūdina įmonės ilgalaikio turto naudojimo efektyvumą. | |||

| 010 puslapis (F.№2) | D11 ankstesnis | 5.328 | |

| (120n p. + 120k p.) / 2 | D11 ataskaitų teikimas | 6.778 | |

| Pasikeitimas | 1.45 | teigiama tendencija | |

| Didinamas ilgalaikio turto naudojimo efektyvumas. | |||

| 12. Trukmė finansinis ciklas(D12) parodo, per kokį laikotarpį įmonei turi būti kompensuojamos jos lėšos pagamintos produkcijos ar suteiktų paslaugų verte, o atsargos ir mokėtinos sąskaitos – pagamintų prekių ar suteiktų paslaugų savikaina. Kuo ilgesnis finansinis ciklas, tuo didesnis apyvartinių lėšų poreikis | |||

| D12 = D6 + T / D3.1-D8 | D12 Ankstesnis | 48.9 | dienų |

| D12 ataskaitų teikimas | 47.2 | dienų | |

| Pasikeitimas | 1.7 | neigiama tendencija | |

| Finansinio ciklo trukmė ilgėja, investicinis patrauklumasįmonių. | |||

Gautinos sumos yra neatsiejama bet kurios įmonės rinkodaros veiklos dalis. Per didelė gautinų sumų dalis bendra struktūra turtas mažina įmonės likvidumą ir finansinį stabilumą bei padidina įmonės finansinių nuostolių riziką. Racionalus komercinio kredito naudojimas prisideda prie pardavimų augimo, rinkos dalies didėjimo ir dėl to teigiamai veikia finansinius rezultatusįmonių.

Šiame straipsnyje nagrinėjamas gautinų sumų apyvartumo koeficientas - skaičiavimo formulė, sąvokos reikšmė ir pagrindiniai jos parametrai. Taip pat paprasta kalba paaiškinsime, kuo gautinos sumos skiriasi nuo mokėtinų sumų ir kodėl įmonėms svarbu sekti šių rodiklių dinamiką.

Sąvokos „gautinos sumos“ reikšmė

Gautinos sumos – tai visos įmonių ir asmenų skolos, susijusios su organizacija. Tai yra, kai organizacija jau išsiuntė prekes ar suteikė paslaugas, bet dar negavo už jas apmokėjimo, atsiranda gautinos sumos. Paprasčiau tariant, tai yra įmonėms skolingi pinigai. Tarp specialistų terminas dažniausiai trumpinamas iki šnekamojoje kalboje „debitorinių sumų“.

Tokie neapmokėti įsipareigojimai netiesiogiai rodo įmonės nuostolius.- juk prekės jau pristatytos, paslaugos suteiktos, joms išleisti resursai, o kompensacija negauta. Pinigai negali būti nukreipiami į apyvartą, o tai stabdo įmonės plėtrą. Be to, kyla rizika iš viso negauti atlyginimo, pavyzdžiui, jei perkanti įmonė bankrutuoja.

Įmonės skolininkai vadinami „skolininkais“. Eidami šias pareigas, jie gali veikti kaip ištisos organizacijos, juridiniai asmenys, individualūs verslininkai ir asmenys. Tokios skolos buvimas iš tikrųjų yra kiekvienoje įmonėje ir pats savaime nieko nerodo.

Tokios skolos buvimas iš tikrųjų yra kiekvienoje įmonėje ir pats savaime nieko nerodo.

Gautinų sumų rūšys

Yra keletas pagrindinių „gautinų sumų“ atsiradimo variantų:

- Dažniausias variantas – pavėluotas atsiskaitymas už iš sandorio šalių pristatytas prekes ir suteiktas paslaugas.

- Mokėjimų darbuotojams klaidos, pavyzdžiui, klaidingai dideli mokėjimai darbo užmokesčio, dienpinigiai arba kelionės išmokos. Lėšos, kurias darbuotojas turės grąžinti, įrašomos į gautinos sumos vertę.

- Išankstinis apmokėjimas už kitų organizacijų prekes ir paslaugas.

- Steigėjų nemokėjimas įnešant įnašą į įstatinį kapitalą.

Ar prasminga drausti "gautinas sąskaitas"

Neapmokėta skola gresia organizacijai nuostoliais, todėl daugelis finansų vadybininkų galvoja apie draudimo „gautinas sąskaitas“... Ši galimybė yra naudinga organizacijai, tačiau ji visiškai nėra privaloma teisės požiūriu.

Jei vis dėlto buvo priimtas sprendimas dėl draudimo, suraskite draudimo bendrovė nebus didelė problema. Rinkoje yra daug įmonių, siūlančių panašias paslaugas. Norėdami apsidrausti, turite užpildyti šiuos dokumentus:

- išsamus įmonės sandorio šalių, kurios gali būti skolingos, sąrašas;

- anketa apie juridinis asmuoįskaitant jo finansinės būklės klausimus.

Sąvokos "mokėtos sumos" reikšmė

Apskaitos nelaikantys žmonės kartais painioja gautinų ir mokėtinų sumų sąvokas. Kada turėtų pati įmonė, o kada –? Sąvoka „mokėtos sumos“ reiškia visas įmonės skolas. Tai yra, gautinos sumos parodo, kiek įmonė yra skolinga, o gautinos sumos parodo, kiek įmonė yra skolinga.

Kam organizacija gali būti skolinga? Paprastai yra 3 pagrindinės parinktys:

- Skolos kitoms organizacijoms – už žaliavas, prekes ir paslaugas – arba bankams.

- Vėluoja išmokėti atlyginimą, taip pat dividendus akcininkams ir steigėjams.

- Už privalomus mokėjimus ir mokesčius į visų lygių biudžetus.

Organizacijos mokėtinų sąskaitų buvimas yra visiškai normali darbo sąlyga, kuriame nekalbama apie problemas ir bankroto tendencijas. Svarbu stebėti tik šio rodiklio kitimo dinamiką ir jo ryšį su „gautinomis sumomis“ (žr. skyrių „Gautinų ir mokėtinų sumų palyginimas“).

Taip pat svarbu tai žinoti skolų vengimas yra baudžiamas pagal įstatymą: nuo 200 tūkstančių rublių baudos iki laisvės atėmimo iki 2 metų. Atsakomybė numatyta už sumų nuo pusantro milijono rublių nesumokėjimą.

Svarbu stebėti tik mokėtinų sumų pokyčių dinamiką ir jos ryšį su „gautinomis sumomis“.

Gautinų sumų ekonominė reikšmė

Pagal gautinų sumų buvimą ir vertę galima spręsti apie įmonės ir jos klientų apyvartos efektyvumą. Norėdami tai padaryti, reikia paskaičiuoti „sumokėtų sumų“ apyvartos koeficientą – reikšmę, kuri parodo greitį, kuriuo įmonės prekės ir paslaugos paverčiamos pinigais.

Dabartinis skolos santykis rodo naujus įmonės plėtros būdus, didinant prekių ir pinigų santykių efektyvumą ir netgi identifikuojant rizikas prekiaujant su tam tikromis organizacijomis. Visų pirma, ši vertė turėtų dominti finansų direktorių, pardavimų skyriaus vadovą, taip pat visą įmonės vadovybę.

Kaip apskaičiuoti gautinų sumų apyvartumo koeficientą

Dabar pažiūrėkime, kaip apskaičiuoti gautinų sumų apyvartumo koeficiento vertę. Tai padaryti nėra sunku. Reikia atlikti šiuos skaičiavimus:

- pardavimo pajamos: vidutinė gautina suma.

Atkreipkite dėmesį, kad reikalingas skolos aritmetinis vidurkis. Tai yra, pavyzdžiui, jei skaičiuojate ketvirčio koeficientą, pirmiausia turite paimti skolinius įsipareigojimus ketvirčio pradžioje, pridėti jį prie laikotarpio pabaigos vertės ir padalyti iš 2.

Duomenų formulė balanso lapas atrodys taip:

- 010 eilutė: 0,5 (230 eilutė metų pradžioje + 230 eilutė metų pabaigoje + 240 eilutė metų pradžioje + 240 eilutė metų pabaigoje).

Apyvartos koeficiento skaičiavimo pavyzdys

Aiškumo dėlei paanalizuokime supaprastintą ketvirčio „gautinų sumų“ apyvartos koeficiento skaičiavimo variantą.

- Vidutinės gautinų sumų vertės apskaičiavimas.

Tarkime, ketvirčio pradžioje skola lygi 100 000 rublių, pabaigoje - 50 000 rublių. Skaičiuojame: (100 000 + 50 000): 2 = 75 000 rublių. - Koeficiento apskaičiavimas.Žinant vidutinę skolą ir pardavimo pajamas, santykį paskaičiuoti nesunku. Tarkime, pajamos yra 1,5 milijono rublių. Mes laikome: 1 500 000: 75 000 = 20.

Dabartinis skolos santykis rodo naujus įmonės plėtros būdus

Apyvartos koeficiento reikšmės aiškinimas

Svarbiausia ne apskaičiuoti koeficientą, o teisingai interpretuoti jo ekonominę reikšmę. Pirmiausia reikia atkreipti dėmesį į tai, kad standartinė šio rodiklio reikšmė skirtinguose verslo sektoriuose skirsis.

Dėl Žemdirbystė normalioji vertė yra 4,8, maisto ir perdirbimo pramonei - 8, prekybai ir kitoms - 12. Svarbu sekti koeficiento dinamiką. Gautinų sumų apyvartos didėjimas yra gera tendencija.

Tikslinga apyvartą lyginti su rinkos vidurkiu, norint suprasti, kaip įmonės plėtros vektorius sutampa su bendra rinka, taip pat su kitų pramonės įmonių duomenimis (tačiau šios informacijos sužinoti praktiškai neįmanoma, tai iš tikrųjų yra prekybos dalis paslaptis).

Mokėtinų sumų apyvartos koeficiento apskaičiavimas

Šis rodiklis parodys, kiek prekybos apyvartų reikia apmokėti visoms sąskaitoms faktūroms arba kiek kartų per ataskaitinį laikotarpį įmonė atsiskaitė su kreditoriais. Tai nesunku suskaičiuoti. Būtina padalyti visų parduodamų prekių savikainą į vidutinis mokėtinos sumos, tai yra:

- parduotų prekių (suteiktų paslaugų) savikaina: vidutinė mokėtinų sąskaitų suma.

Vienareikšmiško šio rodiklio aiškinimo nėra, svarbu jį įvertinti dinamikoje. Rodiklio padidėjimas yra geras įrodymas – tai reiškia, kad auga pardavimų ir paslaugų apyvarta. Bet kuriuo atveju svarbu palyginti parametrą su panašiu gautinų sumų santykiu.

Mokėtinų sumų apyvartos koeficientas vienareikšmiškai aiškinamas nėra, svarbu jį įvertinti dinamikoje.

Gautinų ir mokėtinų sumų palyginimas

Kitas svarbus rodiklis, apibūdinantis finansinę įmonės veiklos pusę, yra gautinų ir mokėtinų sumų santykis. Apskaičiuoti šį rodiklį gana paprasta: visa gautinų sumų suma turi būti padalinta iš bendros mokėtinų sumų.

Pavyzdžiui, gautinų sumų suma yra 1 000 000 rublių, mokėtinų sumų suma yra 500 000 rublių. Šiuo atveju 1 000 000: 500 000 = 2. Tai yra, santykis yra "2". Kaip interpretuoti šią reikšmę?

Optimalia reikšme laikomas skaičius nuo 0,9 iki 1, tai yra situacija, kai dviejų rūšių skolos yra maždaug lygios viena kitai. Dauguma įmonių dirba šiuo režimu.

Tačiau kai kurie ekonomistai mano, kad įmonės turėtų siekti „gautinas sumas“ viršyti maždaug 2 kartus, tai yra santykio reikšmę tarp 1,9 ir 2,1.

Kas yra "trumpalaikės skolos santykis"

Norint stebėti įmonės finansinę būklę, taip pat svarbu žinoti sąvoką „koeficientas trumpalaikės skolos“. Kaip rodo pavadinimas, šis rodiklis apibūdina įmonės trumpalaikius įsipareigojimus. Jis naudojamas organizacijos bankroto rizikai įvertinti. Dabar apskaičiuokime trumpalaikės skolos santykį. Balanso formulė gali atrodyti taip:

- Visa skola: visas turtas.

- (590 eilutė + 690 eilutė): 699 eilutė.

Išvada

Gautinų ir mokėtinų sumų apyvartos santykio apskaičiavimas yra būtinas norint stebėti organizacijos finansinę būklę, užkirsti kelią rizikai ir netgi iš anksto nustatyti bankroto grėsmę. Šių rodiklių normatyvinė reikšmė skirtingoms pramonės šakoms yra skirtinga.

Gautinų sąskaitų apyvartos iš vadovėlių apskaičiavimo formulė ant finansinė analizė turi trūkumų, be to, praktikoje ją taikydami finansininkai daro klaidų. Siūlome pakoreguotą skaičiavimo metodą.

Gautinų sumų apyvartos apskaičiavimo formulė

Skaičiavimui paprastai naudojama standartinė gautinų sumų apyvartos koeficiento formulė, aprašyta daugumoje finansinės analizės vadovėlių:

ODZ = ((DZn: 2 + DZk: 2): V) KD

- ODZ - gautinų sumų apyvartos laikotarpis dienomis;

- DZn ir DZk - jo dydis atitinkamai laikotarpio pradžioje ir pabaigoje rubliais;

- В - pajamos rubliais;

- КД - dienų skaičius per laikotarpį.

Ši formulė turi trūkumų, o praktikoje ją taikydami finansininkai daro klaidų. Dažniausiai naudojamas indikatorius " grynųjų pajamų»Iš pelno (nuostolių) ataskaitos, tai yra pajamos atėmus netiesioginius mokesčius (PVM ir akcizo mokesčius). Kadangi gautinos sumos apima netiesioginius mokesčius, iškyla rodiklių nepalyginamumo problema. Tada apskaičiuotas jos apyvartos laikotarpis atrodo prastesnis nei yra iš tikrųjų, ypač jei įmonė yra akcizų mokėtoja, o tai trukdo efektyviai gautinų sumų valdymas .

Tačiau net jei pajamas pakeičiama teisinga verte, šis rodiklis gali būti gerokai iškraipytas. Faktas yra tas, kad pajamos iš produktų pardavimo, kaip taisyklė, nustatomos „pagal siuntą“ ir apyvartos sumažėjimas įvyksta lėšų gavimo metu. Gaminių siuntimas padidina gautinas sumas ir tuo pačiu gerina apyvartą. Tuo pačiu metu realus apyvartos laikotarpio sutrumpėjimas gali ir nesumažėti, nes negaunamas apmokėjimas už išsiųstas prekes. Problema būdinga įmonėms, kurios agresyviai didina pardavimus, didindamos klientų mokėjimo vėlavimus. Apsvarstykite žemiau pateiktą skaičiavimo pavyzdį.

Apyvartos laikotarpio skaičiavimo pavyzdys

Tris mėnesius (sausio – kovo mėn.) įmonė didina pardavimus, o pinigų gavimas už išsiųstą produkciją kas mėnesį mažėja (žr. lentelę), o gautinos sumos auga kaip lavina.

4 eilutėje apyvartos laikotarpis apskaičiuojamas pagal aukščiau pateiktą formulę. Nepaisant sumažėjusių atsiskaitymų už siunčiamą produkciją apimčių ir kartu išaugusių siuntų, situacija atrodo teigiama. Taigi kovo mėnesį vertė buvo 23 dienos, tai yra teoriškai kovo mėnesį suformuotos gautinos sumos bus grąžintos per nurodytą terminą. Realiai kovo pabaigoje ji gerokai viršija gautų lėšų sumą, o jei tendencija išliks, grąžinti prireiks daugiau nei dviejų mėnesių (jei siuntos vienodos visą kovo mėnesį). Tai yra, apyvartos rodiklis, apskaičiuotas pagal „siuntimo“ pajamas, šiuo atveju nesuteikia objektyvios informacijos.

Net kai klientai visiškai nustoja mokėti už produktą, kaina gali atrodyti priimtina, kol įmonė nustos pristatyti. Tai yra pagrindinis tradicinio metodo trūkumas.

Lentelė.Apyvartos rodiklių palyginimas

| p / p | Indeksas | 2016 metai | 2017 metai | ||

| Metų pabaigoje | sausio mėn | vasario mėn | Kovas | ||

| 1 | Gautinos sumos laikotarpio pabaigoje, tūkstančiai rublių | 1100 | 900 | 1050 | 2650 |

| 2 | ("Išsiuntimo"), tūkstančiai rublių. | 900 | 1100 | 2500 | |

| 3 | Grynųjų pinigų įplaukos už išsiųstus produktus, tūkstančiai rublių | 1100 | 950 | 900 | |

| 4 | Apyvartos laikotarpis dienomis (naudojant pajamas „išsiunčiant“) | 34 | 25 | 23 | |

| 5 | Gautinų sumų apyvartos laikotarpis, dienos (lėšų gavimas už išsiųstus produktus) | 28 | 29 | 64 | |

Apyvartos laikotarpis turėtų parodyti, per kiek laiko bus visiškai atsiskaityta už išsiųstas prekes. Tačiau apskaičiavimas aukščiau aprašytu būdu veikiau atspindi ryšį tarp gautinų sumų ir išsiųstų produktų vertės. O apyvartos rodiklis gana tikslus tampa tik tada, kai siuntos ir atsiskaitymai yra vienodi per ilgą laiką.

Netikslumų galima išvengti į gautinų sumų apyvartumo koeficiento skaičiavimo formulę vietoj įplaukų „išsiunčiant“ pakeičiant už pristatytus gaminius gautų lėšų sumą. Tada finansų direktorius gali geriau numatyti pinigų srautus ir skolą ateinantiems laikotarpiams, net ir atsižvelgdamas į sezoninius svyravimus (taip pat žr. pinigų srautų prognozavimo modelis Excel programoje ). Tai reiškia, kad įmonė galės teisingai įvertinti savo paskolų poreikį ar grąžinimo galimybę, apskaičiuoti skolos finansavimo kaštus ir pagerinti planavimo kokybę.

Skaičiavimų naudojant rodiklį „Lėšų už išsiųstą produkciją gavimas“ rezultatai pateikti lentelės 5 eilutėje. Jei palyginsite juos su 4 eilutės duomenimis, skirtumai akivaizdūs. Daugeliu atvejų gautinų sumų apyvartumas, apskaičiuotas „gavus lėšas“, duoda daug tikslesnius rezultatus. Atkreiptinas dėmesys, kad šios metodikos naudojimas bus ypač naudingas įmonėms, kurių prekių paklausa yra stipriai sezoniškai svyruojanti, taip pat organizacijoms, kurios agresyviai didina pardavimus. Be to, tai leidžia tiksliau analizuoti skolų valdymo efektyvumą atskirų klientų, kanalų ar pardavimo rinkų kontekste.

Gautinų sumų apyvartos skaičiavimo formulė dienomis

Dažnesnis ir praktikoje suprantamesnis variantas yra skolos grąžinimo terminas dienomis.

ODZ dienomis = (DZs x 365) / V

kur ODZ - gautinų sumų apyvarta dienomis;

ДЗс - vidutinė skola;

B – pajamos.

Šis santykis parodys, kiek laiko vidutiniškai trunka gautinos sumos dienomis. Kuo mažesnis santykis, tuo geriau tiekėjai įmonei. Patartina palyginti rodiklį su vidutiniu pirkėjų malonės laikotarpiu. Tarkime, gaunama vertė yra 60 dienų, o pagal įmonės verslo praktiką klientams suteikiamas atidėtas mokėjimas 30 dienų. Todėl sandorio šalys sistemingai pažeidžia mokėjimo sąlygas. Dėl to organizacijos lėšos yra nukreipiamos iš apyvartos. Tokiai įmonei reikia skubiai prisitaikyti. kredito politika ir verslo procesų optimizavimas sąveika su klientais.

Vidutinis gautinų sumų grąžinimo laikotarpis

Finansų direktoriui taip pat verta bent kartą per savaitę peržiūrėti vidutinį gautinų sumų grąžinimo terminą. Taip užtikrinsite, kad skolinimas ir skolų išieškojimas bus atlikti tinkamai. Greitis, kuriuo įmonė gali gauti klientų mokėjimus už neapmokėtus likučius, yra labai svarbus siekiant sumažinti pinigų poreikį.

Labai trumpas gautinų sumų išieškojimo terminas rodo, kad įmonės skolinimo ir išieškojimo funkcijos puikiai veikia siekiant išvengti potencialiai problemiškų klientų ir gauti pavėluotus mokėjimus. Ši metrika ypač naudinga lyginant su įprasta paskolos terminu pirkėjams. Pavyzdžiui, jei vidutinis grąžinimo laikotarpis yra 60 dienų, o paskolos terminas – 30 dienų, tai pirkėjai per ilgai delsia apmokėti sąskaitas. Gerų veiklos rezultatų požymis yra tada, kai vidutinis grąžinimo terminas vos keliomis dienomis ilgesnis nei įprastas paskolos terminas.

Gautinų sumų grąžinimo termino formulė

Gautinų sumų laikotarpis = vidutinės gautinos sumos / (metiniai pardavimai / 365)

Pažiūrėkime į pavyzdį. Modulinės biuro įrangos gamintojos „Flexo Paneling Company“ finansų direktorius nori nustatyti gautinų sumų apmokėjimo laikotarpį. Birželio mėn. ataskaitiniu laikotarpiu gautinų sumų pradinis likutis buvo 318 000 USD, o išeinantis likutis – 383 000. Gegužės ir birželio pardavimai siekė 625 000 USD.

Remdamasis šiais duomenimis, finansų direktorius apskaičiuoja vidutinį terminą taip:

Atkreipkite dėmesį, kad finansų direktorius gavo metinių pardavimų vardiklį, dviejų mėnesių gegužės–birželio mėn. pardavimo laikotarpį padauginus iš šešių. Atsižvelgiant į tai, kad įmonė turi 30 dienų mokėjimo terminą po sąskaitos faktūros išrašymo, 34,1 dienos gautinų sumų surinkimo laikotarpis atrodo pagrįstas.

Kaip valdyti gautinų sumų apyvartą

Iš pradžių svarbu iš anksto apgalvoti, kuriems klientams įmonė suteikia atidėtą mokėjimą (kaip suprasti ar pasitikėti pirkėju, kuris prašo atidėti mokėjimą ). Tai logiška daryti ilgalaikiams ir patikimiems klientams. Taip išvengsite pradelstų gautinų sumų.

Atidėtas mokėjimas turi būti teisiškai įformintas. Sutartyje turi būti nurodyti asmenys, įgalioti sudaryti tokią sutartį, šalių atsakomybė, atsiskaitymo už pristatymus laikas, baudos, netesybos. Šis dokumentas sudarys pagrindą darbui, susijusiam su gautinų sumų valdymu.

Svarbus uždavinys valdant apyvartą yra gautinų sumų analizė. Suskirstymas gali būti atliktas:

- pagal klientus (raktas, vaizdas, naujas, potencialus);

- pagal regioną (biuro buvimo vietoje, dirbti per atstovus, galimai įdomius regionus);

- vadybininkų (vadybininkai, vadovaujantys pagrindiniams klientams; naujų partnerių pritraukimas; naujų produktų reklamavimas ir pan.);

- dėl leistinų skolų (terminai nustatomi atsižvelgiant į rinkos sąlygas ir įmonės galimybes).

Vykdydama darbą su gautinų sumų apyvarta ir apyvartos koeficiento analize, įmonė gali pasiūlyti savo punktualius partnerius papildomos premijos ir nuolaidos. Jei sandorio šalis atsipirko laiku, kitą kartą gali užsisakyti didesnį prekių kiekį, gauti nuolaidą tam tikroms asortimento grupėms, kitus priedus. Toks pavyzdys parodys kitiems rangovams, kad mokėti laiku yra naudinga. Toks požiūris teigiamai veikia finansinę drausmę ir partnerystę.

VIDEO: Kaip organizuoti gautinų sumų operatyvinę kontrolę

Dmitrijus Ginkulovas, „Artplast“ generalinio direktoriaus pavaduotojas ekonomikai ir finansams, vaizdo įraše pasakoja, kaip organizuoti operatyvinę gautinų sumų kontrolę.

Paanalizuokime. Angliškoje versijoje jis vadinamas (tarptautiniuose standartuose finansinės ataskaitos) – gautinų sumų apyvarta. Šis rodiklis priklauso rodiklių grupei „Verslo veikla“ (Apyvarta). Apyvartos rodikliai atspindi turto ar įsipareigojimų panaudojimo intensyvumą (apyvartumo tempą). Jie apibrėžia, kaip įmonė aktyviai ir efektyviai vykdo savo verslą. Iš čia ir kilo grupės pavadinimas – „Verslo veikla“.

Gautinos sumos

Gautinos sumos – piniginių įsipareigojimųįmonėms ir asmenims į mūsų įmonę. Pavyzdžiui, suteikėme paslaugą, išsiuntėme prekes, bet pinigai dar neatkeliavo į kasą. Gautinos sumos yra susijusios su netiesioginiais įmonės pajamų nuostoliais. Tai paaiškinama tuo, kad realūs pinigai iš mūsų įmonės iš suteiktų paslaugų ir išsiųstų prekių dar neatsirado ir negali būti išsiunčiami į apyvartą.

Be debitorinių sumų, kurias galima gauti, yra ir skola, kurios negalima gauti. Jis atsiranda dėl:

- skolininko likvidavimas,

- skolininko bankrotas.

Štai kodėl įmonė, suteikdama pinigus (paskolas) kitoms įmonėms, turi kredito riziką (gautinų sumų negrąžinimo riziką). Norint jį sumažinti, būtina įvertinti mūsų sandorio šalies finansinį stabilumą ir likvidumą.

Gautinų sumų apyvarta... Ekonominė prasmė

Gautinų sumų apyvarta (analogas anglų kalba: RT, RTR, Gautų sumų apyvarta, Gautų sumų apyvartos koeficientas) - koeficientas, apibūdinantis įmonės ir sandorio šalių sąveikos efektyvumą. Koeficientas parodo įmonės prekių ar paslaugų pavertimo pinigais (turtu) greitį.

Gautinų sumų valdymas

Gautinų sumų apyvartumo koeficientas leidžia suprasti gautinų sumų kitimą teigiama arba neigiama kryptimi. Pagrindinė gautinų sumų valdymo funkcija – padidinti gautinų sumų apyvartumo koeficientą. Tai galima pasiekti dviem būdais:

- Padidinti pardavimo pajamas,

- Sumažinti laikotarpio gautinas sumas.

Norėdami tai padaryti, ankstyvoje paskolos kitoms įmonėms išdavimo stadijoje galite patikrinti ir įvertinti jų finansinį stabilumą. Reikėtų išskirti tris įmonių kredito politikos rūšis: konservatyvią, nuosaikią, agresyvią. Laikydamasi konservatyvios politikos, bendrovė stengiasi kuo griežčiau kontroliuoti savo paskolas, kad sumažintų kredito riziką. Taikydama saikingą politiką, įmonė prisiima vidutinę kredito riziką. Ir vykdydama agresyvią politiką, įmonė prisiima didelę kredito riziką.

Kur naudojamas gautinų sumų apyvartos koeficientas?

Šis koeficientas naudojamas įmonės pelningumo (pelningumo) didinimo būdams nustatyti. Pagrindiniai rodiklio vartotojai yra generalinis direktorius, komercijos direktorius, pardavimų skyriaus vadovas ir pardavimų vadybininkai, finansų direktorius ir finansų vadovas, saugos tarnybos, teisės skyrius.

Gautinų sumų apyvartos koeficientas... Balanso formulė

Gautinų sumų apyvartos koeficiento apskaičiavimo formulė yra tokia:

Gautinų sumų apyvartos koeficientas = Pardavimų pajamos / Vidutinės gautinos sumos

Nepamirškite, kad vardiklyje yra vidutinė suma, o tai reiškia, kad turime paimti gautinas sumas laikotarpio pradžioje, pridėti ją su jo verte pabaigoje ir padalyti iš 2. Santykio apskaičiavimo formulė pagal RAS yra tokia: taip:

Gautinų sumų apyvartos koeficientas = 2110 eilutė / (1230np eilutė + 1230kp eilutė) * 0,5

N.p. - 1230 eilutės vertė laikotarpio pradžioje.

Kp. - 1230 eilutės vertė laikotarpio pabaigoje.

Ataskaitinis laikotarpis gali būti ne metai, o, pavyzdžiui, mėnuo, ketvirtis. Pagal senąją balanso formą (iki 2011 m.) koeficiento apskaičiavimo formulė yra tokia:

Gautinų sumų apyvartos koeficientas = 10 eilutė / (230 eilutė + 240 eilutė) * 0,5

Gautinų sumų apyvartumo laikotarpis

Kartu su gautinų sumų apyvartumo santykiu, rodiklis yra gautinų sumų apyvartumo laikotarpis. Tai parodo, kiek dienų reikia gauti gautiną sumą pinigų pasiūla... Gautinų sumų apyvartumo laikotarpio apskaičiavimo formulė yra tokia:

Gautinų sumų apyvartumo laikotarpis = 360 / Gautinų sumų apyvartumo koeficientas

Vietoj 360 galite naudoti 365. Ekonominė šio rodiklio reikšmė yra nustatyti vidutinį dienų skaičių, per kurį įmonės sandorio šalių pinigai patenka į jos einamąją sąskaitą.

Vaizdo įrašo pamoka: „OAO Gazprom pagrindinių apyvartos rodiklių apskaičiavimas“

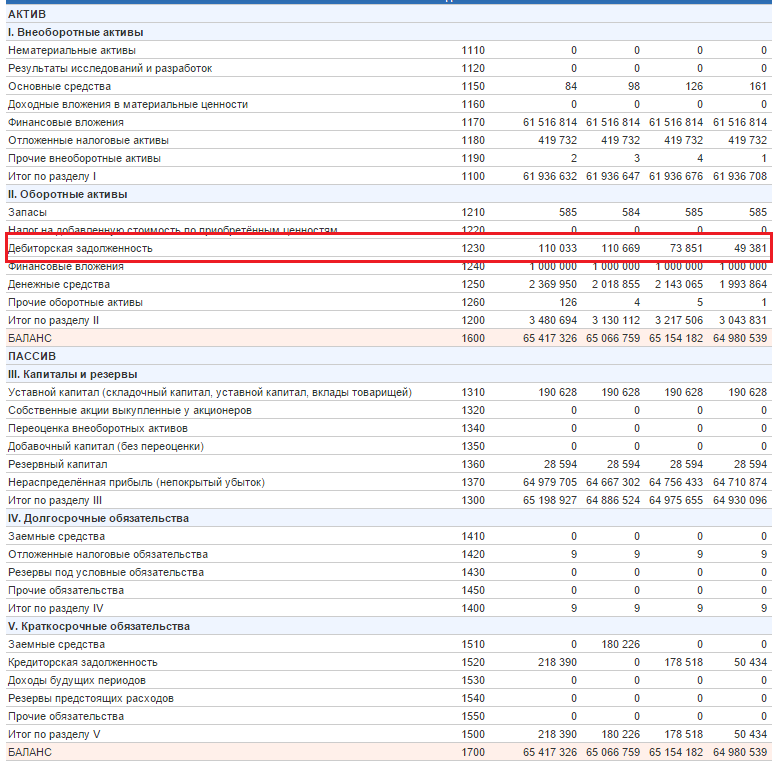

Gautinų sumų apyvartumo koeficiento apskaičiavimas naudojant OJSC Polyus Gold pavyzdį

OJSC Polyus Gold gautinų sumų koeficiento apskaičiavimas. Balansas

OJSC Polyus Gold gautinų sumų koeficiento apskaičiavimas. Pelno ir nuostolių ataskaita

Gautinų sumų apyvartos normatyvinė vertė

Iš tam tikro normatyvinė vertė koeficiento nėra. Kuo didesnis gautinų sumų apyvartos koeficientas, tuo didesnė pinigų apyvarta tarp mūsų įmonės ir mūsų prekių bei paslaugų gavėjų (mūsų sandorio šalių). Sumažėjus šio koeficiento vertei, galime daryti išvadą, kad mūsų partneriai pradeda atidėlioti mūsų prekių/paslaugų apmokėjimą. Norint geriau išanalizuoti gautinų sumų apyvartą, naudinga apskaičiuoti vidutinę jos vertę pramonei, taip pat pagal šį koeficientą lyderio įmonei. Tai parodys nurodyto koeficiento gaires.

Santrauka

Debitorinių sumų apyvarta, svarbu finansinis rodiklis, kuris lemia mūsų įmonės darbo su sandorio šalimis (partneriais) efektyvumą. Šis koeficientas naudojamas analizei generalinis direktorius, finansų direktorius, komercijos direktorius, pardavimų vadovas ir pardavimų bei finansų vadybininkas. Rodiklio vertės padidėjimas rodo, kad padidinome pardavimus arba sumažinome gautinas sumas. Koeficientas yra tiesiogiai susijęs su įmonės finansiniu stabilumu ir jos likvidumu: kuo didesnė vertė, tuo atitinkamai finansinis stabilumas ir likvidumas geresnis. Tai paaiškinama tuo, kad greičiau gauname pinigų už savo prekes/paslaugas ir greitai jas įtraukiame tiek į gamybos apyvartą, tiek skoloms padengti.