Kaip nurašyti ilgalaikį turtą iš balanso? Instrukcija, laidai. Kaip nurašyti OS su sandorio likutine verte

Kai nebereikia įmonės veikloje naudoti ilgalaikio turto, organizacija siekia jo „atsikratyti“. Vienas iš būdų išeiti į pensiją yra parduoti. Norėdami teisingai atspindėti turto pardavimą, buhalteris pirmiausia turi nustatyti turto likutinę vertę.

SU dokumentavimas, apskaitos įrašai ir apmokestinimas parduodant ilgalaikį turtą, šis straipsnis padės.

1. Ilgalaikio turto pardavimo dokumentai

2. Ilgalaikio turto pardavimo nusidėvėjimas

3. Skelbimai parduodant ilgalaikį turtą

4. Nebenaudojamo ilgalaikio turto pardavimas

5. Finansinis ilgalaikio turto pardavimo rezultatas

6. Ilgalaikio turto pardavimo nuostolių apskaita

7. Kaip atspindėti ilgalaikio turto pardavimą pelno (nuostolių) ataskaitoje

8. PVM už ilgalaikio turto pardavimą

9. Pavyzdžiui, ilgalaikio turto pardavimas

10. Ilgalaikio turto pardavimas 1C: apskaita

Taigi, eikime tvarka. Jei neturite laiko skaityti ilgo straipsnio, žiūrėkite žemiau esantį trumpą vaizdo įrašą, iš kurio sužinosite viską, kas svarbiausia straipsnio tema.

(jei vaizdo įrašas nėra aiškiai matomas, vaizdo įrašo apačioje yra krumpliaratis, spustelėkite jį ir pasirinkite 720p kokybė)

Išsamiau nei vaizdo įraše, mes toliau analizuosime temą straipsnyje.

1. Ilgalaikio turto pardavimo dokumentai

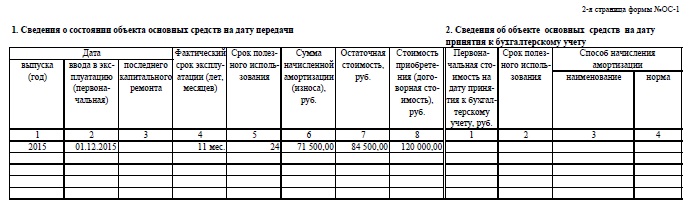

Norėdami įregistruoti ilgalaikio turto objekto perdavimą pirkėjui, a Priėmimo pažymėjimas... Tuo pačiu metu organizacija gali pasirinkti, kurią veikos formą naudoti - vieningą ar savarankiškai parengtą. Standartinės formos patvirtintos 2003 m. Sausio 21 d. Rusijos valstybinio statistikos komiteto dekretu Nr. 7:

- Forma Nr. OS-1 naudojama vienam ilgalaikiam turtui parduoti, išskyrus pastatus ir statinius;

- forma Nr. OS -1a - pastatams ir statiniams;

- Forma Nr. OS -1b - parduodant vienarūšius objektus, išskyrus pastatus ir statinius.

Priėmimo aktų pildymo duomenys paimti iš techninės dokumentacijos, apskaitos. Ilgalaikio turto pardavimo dokumentai surašomi nuosavybės teisės pirkėjui perdavimo dieną (pastatams - objekto perdavimo dieną), dviem egzemplioriais.

Jei organizacija, o ne standartiniai, patvirtino savarankiškai parengtus pirminius dokumentus, jie būtinai turi turėti informaciją, išvardytą 1 str. devyni Federalinis įstatymas 2011 12 06 Nr. 402-FZ.

Remiantis Priėmimo ir perdavimo aktu, informacija apie ilgalaikio turto perleidimą yra nurodyta inventoriaus kortelė (knyga).

Parduodant ilgalaikį turtą organizacijoje, vadovo įsakymu patvirtinama komisija, valdanti ilgalaikio turto disponavimą. Jos sukūrimo poreikis nurodytas 77–81 dalyse Metodinės instrukcijos(patvirtintas Finansų ministerijos 2003-10-13 įsakymu Nr. 91n).

2. Ilgalaikio turto pardavimo nusidėvėjimas

Pirminiai dokumentai buvo surašyti, turtas perduotas pirkėjui, todėl nusidėvėjimas nebebus skaičiuojamas pardavus ilgalaikį turtą. PBU 6/01 22 punkte nurodyta, kad nusidėvėjimas kaupiamas nuo kito mėnesio, einančio po to mėnesio, kurį įvyko perleidimas.

Ši taisyklė taip pat taikoma tuo atveju, kai objekto nuosavybė dar nebuvo įregistruota „Rosreestr“, o nekilnojamojo turto priėmimas ir perdavimas jau įvyko. Ta pati pozicija išreikšta Finansų ministerijos 2011 m. Kovo 22 d. Laiške Nr. 07-02-10 / 20.

3. Skelbimai parduodant ilgalaikį turtą

Šių sandorių apskaitoje naudojamos 01 sąskaitos, antrinė sąskaita „Ilgalaikio turto realizavimas“, 91 „Kitos pajamos / išlaidos“.

Turto nuosavybės teisės perleidimo dieną, o nekilnojamojo turto atveju - objekto nuosavybės valstybinės registracijos dieną parduodant ilgalaikį turtą padarysime šiuos įrašus.

- atsižvelgiama į pradinę parduoto turto kainą

- sukauptas ilgalaikio turto nusidėvėjimas buvo nurašytas

Debetas 91-2 „Kitos išlaidos“ - Kreditas 01 „Ilgalaikio turto perleidimas“- ilgalaikio turto likutinė vertė buvo nurašyta

Debetas 91-2 „Kitos išlaidos“ - Kreditas 10.60.69.70.76- nurašytos kitoms išlaidoms pakavimo medžiagos, transporto paslaugos, krautuvo paslaugos, išmontavimas ir kt., būtinos ilgalaikiam turtui įgyvendinti.

Debetas 62,76 - Kreditas 91-1 „Kitos pajamos“- pirkėjo skola už ilgalaikį turtą yra įtraukta į kitas pajamas

Debetas 91-2 „Kitos išlaidos“ - Kreditas 68 „PVM apskaičiavimas“- PVM, sumokėtas už gautas pajamas

4. Nebenaudojamo ilgalaikio turto pardavimas

Dažnai paaiškėja, kad nurašyti iš balanso ir visiškai nusidėvėjusį ilgalaikį turtą padėti „gana centas“. Kadangi jų pradinės išlaidos jau yra visiškai įtrauktos į sąnaudas kaupiant nusidėvėjimą, nurašyto ilgalaikio turto pardavimas atsispindės tik sąskaitos 91-1 „Kitos pajamos“ kredite (PBU 9/99 7 punktas) . Nepamirškime PVM, jei jūsų organizacija nėra bendra sistema apmokestinimas.

Ruošiant ilgalaikį turtą parduoti OS ardymo metu, organizacija gali turėti atsarginių dalių ar medžiagų, kurias galima naudoti ateityje. Pastraipa. 9 PBU 5/01 nurodoma kapitalizuoti tokias vertes rinkos kaina. Mes tai apibrėžiame kaip kainą, už kurią galima parduoti gautus rezervus.

Pavyzdys

2016 m. Rugsėjo 10 d. „OOO Trading House Stroitel“ nurašė „Komatsu“ krautuvą dėl fizinio nusidėvėjimo. Pradinė jo kaina buvo 430 000,00 rublių. LLC "Serviso centras" nusipirko krautuvą už 141 600 rublių. Priėmimo aktas pasirašytas 2016 m. Gruodžio 1 d., Mokėjimas gautas 2016 m. Gruodžio 10 d.

Rengiant pardavimus, iš krautuvo buvo pašalintos atsarginės dalys, kurias galima panaudoti remontuojant kitą įrangą. Jų rinkos kaina buvo nustatyta 12 000,00 rublių.

Norėdami atspindėti ilgalaikio turto pardavimą, sekite skelbimus:

01 debetas „Ilgalaikio materialiojo turto perleidimas“ - Kreditas 01- 430 000 rublių. - pradinė krautuvo kaina buvo nurašyta

02 debetas - kreditas 01 „Ilgalaikio materialiojo turto perleidimas“- 430 000 rublių. - sukauptas krautuvo nusidėvėjimas buvo nurašytas

62 debetas - kreditas 91-1 „Kitos pajamos“- 141600 rublių. - atspindi pajamas iš krautuvo pardavimo

Debetas 91-2 - kreditas 68 „PVM apskaičiavimas“- 21 600 rublių. - PVM, sumokėtas už gautas pajamas

10 debetas „Atsarginės dalys“ - kreditas 91-1 „Kitos pajamos“- 12 000 rublių. - atsarginės krautuvo dalys rašomos didžiosiomis raidėmis

51 debetas - kreditas 62- 141600 rublių. - išvardytas grynaisiais už parduotą krautuvą

5. Finansinis ilgalaikio turto pardavimo rezultatas

Pagal sandorį turite nustatyti finansinį ilgalaikio turto pardavimo rezultatą. Skaičiuojant atsižvelgiama į:

- pajamų iš pardavimo, t.y. pajamos už realizuotą ilgalaikį turtą (mokesčių apskaitoje atėmus PVM, apskaitoje su PVM);

- išlaidos kaip objekto likutinė vertė (įskaitant PVM apskaitoje)

- pardavimo išlaidos (transportavimas, priežiūra ir kt.)

- į mokesčių apskaitą gali tekti įtraukti nusidėvėjimo priemoką į ne veiklos pajamas. Šią taisyklę nustato 9 straipsnio 4 dalis. Rusijos Federacijos mokesčių kodekso 258 str., Laikantis šių sąlygų:

- ilgalaikis turtas buvo parduotas susijusiai šaliai;

- praėjo mažiau nei penkeri metai nuo ilgalaikio turto naudojimo pradžios iki įgyvendinimo momento;

- Anksčiau mokesčių apskaitoje nusidėvėjimo priemoka buvo įtraukta į išlaidas

Be to, atkurta nusidėvėjimo premija padidina parduodamo ilgalaikio turto likutinę vertę (Rusijos Federacijos mokesčių kodekso 268 straipsnio 1 dalies 1 punktas).

6. Ilgalaikio turto pardavimo nuostolių apskaita

Jei išlaidų suma viršija pajamų sumą, gautą pardavus nusidėvėjusį turtą, patiriami nuostoliai. Toks nuostolis apskaitomas įvairiais būdais mokesčių ir apskaitos srityse.

- Apskaitoje visa nuostolių suma dėl ilgalaikio turto pardavimo vienu metu atsispindi sąnaudose. Pagal PBU 10/99 11 punktą į tai bus atsižvelgta tą mėnesį, kai buvo atliktas nepelningas sandoris.

- Mokesčių apskaitoje nuostoliai tolygiai bus įtraukti į kitas išlaidas per kelis mėnesius (laikotarpio skirtumas naudingas naudojimas ir faktinis įrenginio veikimas). Nuostoliai nurašomi nuo kito mėnesio po turto pardavimo. Ši procedūra yra įtvirtinta 3 str. Rusijos Federacijos mokesčių kodekso 268 str.

Dėl ilgalaikio turto pardavimo nuostolių apskaitos skirtumų būtina taikyti PBU 18/02 11.14 punktą. Apskaitoje atsiranda atskaitomas laikinas skirtumas ir atitinkamas atidėtojo mokesčio turtas.

Debetas 09 - Kreditas 68- atspindimas atidėtojo mokesčio turtas

Kai dalis nuostolių dėl ilgalaikio turto pardavimo atsispindi mokesčių apskaitoje, sudaromas toks įrašas:

68 debetas - kreditas 09- atidėtojo mokesčio turto sumažinimas.

7. Kaip atspindėti ilgalaikio turto pardavimą pelno (nuostolių) ataskaitoje

Atspindėti finansinius rezultatus nuo nusidėvėjusio turto pardavimo pelno deklaracijoje numatytas 02 lapo priedas Nr. 3.

Lentelėje labai aiškiai nurodėme, kaip pelno deklaracijoje atspindėti ilgalaikio turto pardavimą. Vėliau svarstysime deklaracijos pildymo pavyzdį su pavyzdžiu.

| Indeksas | 02 lapo priedo Nr. 3 eilutė | 02 lapo priedų Nr. 1 ir Nr. 2 eilutė | Lapo eilutė 02 |

| Pajamos iš ilgalaikio turto pardavimo (be PVM) | 030, 340 | 030, 040 1 priedas | 010 |

| Ilgalaikio turto likutinė vertė ir išlaidos, susijusios su ilgalaikio turto pardavimu | 040, 350 | 080 2 priedas | |

| Pelnas iš OS pardavimo | 050 | ||

| Nuostoliai dėl ilgalaikio turto pardavimo | 060, 360 | 050 | |

| Praėjusio turto pardavimo nuostolių suma, priskiriama einamajam ataskaitiniam laikotarpiui | 100 2 priedas | ||

| Pripažintos ilgalaikio turto pardavimo išlaidos ir dalis ataskaitinio laikotarpio nuostolių | 2 priedėlio 130 (080, 100 eilučių suma) | 030 | |

| Susigrąžinta suma nusidėvėjimo premija kai ilgalaikis turtas parduodamas tarpusavyje susijusiam asmeniui per 5 metus nuo ilgalaikio turto naudojimo pradžios | 105 1 priedas |

8. PVM už ilgalaikio turto pardavimą

1 žingsnis. Parduodant ilgalaikį turtą nustatome PVM kaupimo momentą.

Mes naudojame 1 str. Rusijos Federacijos mokesčių kodekso 167 str. PVM imamas anksčiausiai:

- išankstinio mokėjimo iš pirkėjo už turtą gavimo data;

- prekių išsiuntimo pirkėjui data.

2 žingsnis. Siuntimo datą nustatome priklausomai nuo ilgalaikio turto tipo.

- kilnojamasis turtas-priėmimo akto data (forma Nr. OS-1, OS-1b);

- parduodant nekilnojamąjį turtą - turto perdavimo naujajam savininkui pagal OS -1 aktą data. Valstybinė pirkėjo nuosavybės teisių registracija neturi įtakos PVM kaupimo momentui.

3 žingsnis. Mes apskaičiuojame PVM už ilgalaikio turto pardavimą, atsižvelgdami į ilgalaikio turto „pirkimo“ PVM apskaitą įsigyjant

- Jei skelbiant turtą PVM buvo išskaičiuotas arba turtas įsigytas be PVM, PVM imamas nuo visos pardavimo kainos.

- Jei „pradinis“ PVM yra įtrauktas į ilgalaikio turto pradinę savikainą, tada šio ilgalaikio turto pardavimo PVM bus apskaičiuojamas pagal formulę: (pardavimo kaina su PVM - ilgalaikio turto likutinė vertė) * 18/ 118

Pastaruoju atveju, kai ilgalaikis turtas parduodamas nuostolingai, PVM mokesčio bazė bus lygi nuliui ir PVM nebus mokamas.

4 žingsnis. Parduodant ilgalaikį turtą pirkėjui išrašome sąskaitą faktūrą

Pavyzdžiui, apsvarstykite galimybę parduoti keraminę krosnį. Pardavėjas jį naudojo sandoriuose, neapmokestinamuose PVM. Todėl perkant viryklę į pradinę kainą 01 sąskaitoje atsižvelgiama į „pirkimo“ PVM.

Pardavimo metu krosnies likutinė vertė yra 341 380 rublių. Pagal pardavimo sutartį kaina buvo 381 500 rublių.

Paskaičiuokime mokesčių bazę PVM: 381 500-341 380 = 40 120 rublių.

PVM: 40 120 * 18/118 = 6 120 rublių.

Žemiau pateikiamas ilgalaikio turto pardavimo sąskaitos faktūros pildymo pavyzdys

5 žingsnis. Sąskaitą faktūrą registruojame einamojo ketvirčio pardavimo knygoje ir PVM deklaracijoje.

9. Pavyzdžiui, ilgalaikio turto pardavimas

2016 m. Spalio mėn. „ITModern LLC“ parduoda serverį „Banker LLC“ už 238 950 rublių, įskaitant 36 450 rublių PVM. Pradinė serverio kaina yra 600 000 rublių, naudingo tarnavimo laikas yra 25 mėnesiai.

2016 m. Spalio pradžioje jo likutinė vertė yra 360 000 rublių, tarnavimo laikas yra 10 mėnesių. Serverio pristatymo pirkėjui kaina siekė 30 000 rublių. be PVM. Norėdami atspindėti ilgalaikio turto pardavimą „ITModern LLC“, atlikite šiuos įrašus:

Debetas 01 „Ilgalaikio turto perleidimas“ - Kreditas 01 - 600 000 rublių. - pradinės serverio išlaidos buvo nurašytos

Debetas 02 - Kreditas 01 „Ilgalaikio turto perleidimas“ - 240 000 rublių. - sukauptas nusidėvėjimas buvo nurašytas

Debetas 62 Kreditas 91-1 - 238 950 rublių. - atspindi pajamas iš serverio pardavimo

Debetas 91-2 - Kreditas 68 - 36 450 rublių. - sumokėtas PVM

Debetas 91-2 - kreditas 01 „Ilgalaikio turto perleidimas“ - 360 000 rublių. - likusios serverio išlaidos buvo nurašytos

Debetas 91-2 - Kreditas 60 - 30 000 rublių. - serverio pristatymo išlaidos buvo nurašytos

Debetas 99 - Kreditas 91 - 187 500 rublių. - nuostolis pardavus serverį (238 950 - 36 450 - 360 000 - 30 000)

Spalio mėn. Mokesčių apskaitoje bus parodytos 202 500 rublių pardavimo pajamos. Nuostolis 187 500 rublių. Spalio mėnesio išlaidos neįtraukiamos, todėl atidėtojo mokesčio turtas apskaitoje parodomas:

Debetas 09 - Kreditas 68 - 37 500 rublių. (187 500 * 20%)

Nuo 2016 m. Lapkričio mėnesio nuostoliai nurašomi kaip išlaidos mokesčių apskaitoje kas mėnesį lygiomis dalimis. Tie. per 15 mėnesių (25-10 mėnesių) "mokesčių" nuostoliai bus nurašyti 12 500 rublių. už kiekvieną mėnesį:

68 debetas - kreditas 09 - 2500 rublių. (12 500 rublių * 20%) kas mėnesį.

Įdiegęs serverį, ITModern LLC buhalteris užpildys pajamų mokesčio deklaraciją taip.

10. Ilgalaikio turto pardavimas 1C: apskaita

Tiems, kurie tvarko įrašus 1C: apskaitos programoje, parašėme išsamus vaizdo įrašas apie tai, kaip jame atspindėti ilgalaikio turto pardavimą.

Parduodant ilgalaikį turtą labai lengva suklysti dėl visų skaičiavimų, sandorių ir mokesčių. Taip pat yra niuansų nurašant nuostolius iš ilgalaikio turto pardavimo, jei skaičiuojant nusidėvėjimą taikomi pataisos koeficientai. Šiame straipsnyje šie punktai nebuvo svarstomi, tokios situacijos aiškinamos Rusijos finansų ministerijos 2011 m. Lapkričio 23 d. Laiškuose Nr. 03-03-06 / 2/180, 2009 m. Rugpjūčio 04 d. Nr. 03- 03-6 / 1/511, 2011 m. Liepos 12 d. Nr. 03-03-06 / 1/14.

Jei apskaitant ilgalaikio turto įgyvendinimą susiduriate su dviprasmiška problema, užduokite klausimus straipsnio komentaruose. Pabandykime rasti sprendimą kartu!

Kaip atspindėti ilgalaikio turto pardavimą apskaitoje OSNO

Kiekviena organizacija savo veikloje įgyja turto. Tai gali ateiti Skirtingi keliai organizacijai: perkant, kaip įnašą į įstatinį kapitalą, jis gali būti pastatytas savarankiškai arba gaunamas nemokamai. Organizacija registruoja turtą kaip ilgalaikį turtą (OS) sąskaitoje 01 arba kaip medžiagą sąskaitoje 10. Turtas apskaitoje apima turtą, kuris kainuoja daugiau nei 40 000 rublių, mokesčių apskaitoje - daugiau nei 100 000 rublių ir tarnavimo laikas yra ilgesnis. nei 12 mėnesių. Turtas, neatitinkantis aukščiau pateiktų kriterijų, laikomas esminiu. Panagrinėkime kiekvieną turto gavimo atvejį išsamiau.

Ilgalaikio turto apskaita

Jei nustatėte, kad įsigytas turtas yra ilgalaikis turtas, pirmiausia reikia atskaityti PVM, turite įsitikinti, kad išrašyta sąskaita faktūra atitinka įstatymus. Toliau turite nustatyti pradinę savikainą, kuri gaunama iš pirkimo -pardavimo, pristatymo, muito, kitų įsigijimo išlaidų, o savarankiškos statybos atveju - nuo sukūrimo kainos. Paskolos palūkanos taip pat gali būti įtrauktos, bet tik apskaitoje. Reikėtų pažymėti, kad PVM į pradinę kainą neįskaičiuotas. Pavyzdžiui, įmonė nusipirko ilgalaikio turto už 531 000 rublių, įskaitant 18% PVM - 81 000 rublių. Į pradinę kainą įeina tik 450 000 rublių, o PVM apskaitomas atskirai.

Tada perkeliame OS į apskaitą. Bet koks turtas priimamas apskaitai remiantis pirminiais dokumentais, perkant - tai važtaraščiai, priėmimo ir perdavimo aktai. Kuriant savarankiškai, atsižvelgiama į darbo laiko apskaitos žiniaraštį, darbo užsakymus. Kol formuojamos pradinės išlaidos, apskaita tvarkoma 08 sąskaitoje. Tada viskas nurašoma į ilgalaikio turto sąskaitą - 01.

Pavyzdžiui, pastatai ir statiniai priimami apskaitai parengties dieną, o mokesčių apskaitoje - eksploatavimo pradžios dieną. Registracijos data neturi įtakos apskaitos priėmimo momentui.

Perkant ar statant, su ilgalaikiu turtu atliekamos šios operacijos:

D -t 08 - K -t 60 - užrašome pirkimo ar statybos išlaidas;

D -t 01 - K -t 08 - atsižvelgiama kaip į ilgalaikį turtą;

D -t 19 - K -t 60 - skirti PVM;

D -t 68 - K -t 19 - išskaičiuotas PVM.

Jei turtas priimamas kaip įnašas į įstatinį kapitalą, vertė apskaitoje įrašoma kaip ir sprendime (protokole) dėl įnašo. Tokiu atveju dalyvių nurodyta suma turi būti patvirtinta nepriklausomo vertintojo. Gavus tokį turtą, į ilgalaikį turtą įrašomi šie įrašai:

D -t 75 - K -t 80 - parodoma dalyvių skola už indėlius;

D -t 08 - K -t 75 - gavo indėlį;

D -t 01 - K -t 08 - priimta apskaitai OS;

D -t 19 - K -t 83 - fiksuota atkurto PVM suma;

D -t 68 - K -t 19 - priimame PVM atskaitą.

Kai įmonė gavo turtą kaip dovaną, PVM negali būti atskaitytas, net jei jums pateikiama sąskaita už perduoto turto vertę.

Be to, į šį turtą negalima atsižvelgti apskaičiuojant pajamų mokesčio, jei jis yra gautas iš dalyvio, kurio įstatinio kapitalo dalis yra didesnė nei 50%, arba jei turtas yra gautas iš dukterinės įmonės, kurioje turime daugiau nei 50 % įstatinio kapitalo dalies. Toks turtas neturėtų būti perduotas kitiems vienerius metus nuo jo gavimo.

Kitais atvejais toks turtas įtraukiamas į organizacijos pajamas verte, patvirtinta perduodančios šalies dokumentu, arba nepriklausomai nuo rinkos vertės (kuri didesnė).

Jei turtas iš dalyvių gaunamas nemokamai, į jį galima atsižvelgti kaip Papildomas kapitalas su šiais įrašais:

D -t 01 - K -t 83 - atsispindi apskaitoje;

D -t 20 (26, 44) - K -t 02 - nuskaičiuotas nusidėvėjimas.

Kai turtas nemokamai perduodamas iš kitų asmenų, į ilgalaikį turtą įrašomi šie įrašai:

D -t 08 - K -t 98 - pradinės išlaidos atsispindi komandiruotėje;

D -t 01 - K -t 08 - OS priimta apskaitoje;

D -t 20 (26, 44) - K -t 02 - nuskaičiuotas nusidėvėjimas;

D 98 - K 91 - atidėtos pajamos apskaitomos nusidėvėjimo sumoje.

OS nurašymas

Kai turtas pasensta, pablogėja arba įvyksta vagystė, turime jį nurašyti, tai yra išregistruoti. Mes nurašome pradinę kainą ir padarome tokį įrašą: D 01.2 - K 01.1. Toliau sukauptą nusidėvėjimą nurašome įrašydami D02 K01.2 ir nurašome likutinę D 91.2 ir K 01.2 vertę.

Dažnai mums reikia parduoti savo ilgalaikį turtą arba jį iškeisti, padaryti kaip įnašą į kitos įmonės įstatinį kapitalą. Pavyzdžiui, įmonė parduoda įrangą už 359 900 rublių, įskaitant 54 900 rublių PVM. Pradinė kaina buvo 650 000 rublių. Pagal apskaitos duomenis nusidėvėjimas buvo nuskaitytas 320 100 rublių, o pagal mokesčių apskaitą - 410 000 rublių. Šiuo atveju mes gaminame laidus:

D-t 62 K-t 91-359 900 rublių. - gautas pajamas iš ilgalaikio turto pardavimo;

D-t 91 K-t 68-54 900 rublių. - PVM apskaita;

D-t 01 "Ilgalaikio turto išėjimas į pensiją" K-t 01-650 000 rublių. - į pradinę kainą atsižvelgiama siunčiant komandiruotę;

D-t 02 K-t 01 "Ilgalaikio turto išėjimas į pensiją"-320 100 rublių. - nusidėvėjimas buvo nurašytas;

D-t 91 K-t 01 "Ilgalaikio turto išėjimas į pensiją"-329 900 rublių. - likutinė vertė buvo nurašyta (650 000 rublių - 320 100 rublių);

D -t 99 Kt -91 -24 900 rublių. - gavo nuostolį buhalterijoje (359 900 - 54 900 - 329 900).

Remiantis mokesčių apskaita, likutinė vertė bus kitokia - 240 000 rublių. (650 000 - 410 000). Mokesčių pelnas bus 65 000 rublių (305 000 - 240 000).

Yra tam tikra ilgalaikio turto nurašymo tvarka, kurios privaloma laikytis 2019 m. Apsvarstykite, kokius dokumentus šiuo atveju reikėtų parengti, kokias operacijas naudoti, kad atspindėtų operaciją įmonės apskaitoje.

Visos operacinės sistemos tam tikru momentu nusidėvi. Galimas ne tik fizinis, bet ir senėjimas. Ir tokiais atvejais buhalteris turėtų išsiaiškinti, kaip nurašyti objektą iš įmonės balanso.

Ką reikia žinoti?

Prieš svarstydami šią temą, apibrėžsime, kas yra ilgalaikis turtas. Neturint aiškaus tokios informacijos supratimo, nebus galima laikytis visų objektų apskaitos norminių dokumentų.

Būtinos sąlygos

Ilgalaikis turtas yra dalis turto, kuris naudojamas kaip darbo priemonė gamyboje, teikiant, valdant įmonę metus ar ilgiau.

Išsaugota natūrali tokių objektų forma. Atsižvelgiant į nusidėvėjimo laipsnį, ilgalaikio turto savikaina sumažės ir bus perkelta į savikainą naudojant nusidėvėjimą.

Ilgalaikio turto kaina, atėmus sukauptą nusidėvėjimą, laikoma grynuoju ilgalaikiu turtu. Tai yra likutinė vertė. Ilgalaikis turtas turi būti teisingai atspindėtas apskaitoje.

Kodėl to reikia?

Tokių objektų apskaitos užduotys:

- kontroliuoti ilgalaikio turto prieinamumą ir jo saugumą nuo to momento, kai turtas įsigyjamas iki jo išleidimo į pensiją;

- teisingai ir laiku apskaičiuoti nusidėvėjimą;

- gauti informaciją, kad būtų galima atlikti teisingus skaičiavimus, kurie yra sumokami į valstybės iždą;

- stebėti, ar lėšos remontui naudojamos teisingai ir efektyviai;

- per nustatytą laiką stebėti OS programos efektyvumą;

- gauti informaciją rengti ataskaitas apie objektų buvimą ir judėjimą.

Teisinė sistema

Ilgalaikio turto perleidimo taisyklės pateiktos Metodinių gairių 75–85 punktuose apskaita OS (2003 m. Spalio 13 d. Įsakymas Nr. 91n).

Apsvarstyta ilgalaikio turto apskaitos tvarkymo tvarka.

Procedūros ypatybės

Norint laikytis teisinių reikalavimų, verta žinoti, kaip organizuoti ir nurašyti ilgalaikį turtą. Mes nustatysime, dėl kokios priežasties objektas gali būti panaikintas ir kaip toks procesas gali atsispindėti apskaitoje, kokiais dokumentais remtis.

Galimos priežastys (priežastys)

Pastatai, įranga, medžiagos, transportas gali būti nurašomi iš įmonės balanso, kuris laikomas turtu, jei jie tampa netinkami naudoti, kai yra:

- fizinis nusidėvėjimas, kai objektas tampa netinkamas tolesniam naudojimui;

- ekstremali situacija;

- nelaimė;

- įprastų naudojimo sąlygų pažeidimas ir kt.

Taip pat nurašomi objektai, kurie pasensta statant, plečiant, rekonstruojant ir techniškai pertvarkant įmonę, dirbtuves ir kitus objektus.

Turto objektai turėtų būti nurašomi net tada, kai jų negalima atkurti, kitaip ekonominiu požiūriu tai būtų netinkamas veiksmas.

Taip pat yra tokių nurašymo priežasčių:

- objektas parduodamas trečiosios šalies įmonei ar asmeniui;

- OS nemokamai perduodama tretiesiems asmenims arba iškeičiama į kitą turtą;

- papildytas įstatinio kapitalo kita įmonė, skirta OS paskyroms;

- nuomojamas objektas arba.

Šiuo atveju negalite nurašyti OS:

Dokumentacija

Procedūros etapai:

- Už objekto utilizavimą sukuriama komisija, kuri turi būti patvirtinta įmonės vadovo įsakymu.

- Tikrinant pasitraukiantį objektą, komisijos nariai padaro atitinkamą išvadą.

- Pasirašė arba iš dalies likvidavo vadovybė.

- Surašomas aktas, kuriame nurodoma, kad OS yra nurašoma (pagrindas yra direktoriaus įsakymas).

- Pakeiskite OS atsargų kortelių informaciją.

- Sandoris atsispindi apskaitoje.

Atsisakius turto, gali būti surašyti šie dokumentai:

Tai yra, turėtų būti parengti dokumentai, galintys patvirtinti OS nurašymą, taip pat atspindintys argumentus dėl tolesnio objekto naudojimo galimybių trūkumo.

Nurašymo aktas surašomas po objekto likvidavimo (Metodinių nurodymų 78 punktas). Pastaba, kad OS pašalinama, pateikiama OS inventoriaus kortelėse (,).

Aktai rengiami dviem egzemplioriais. Komisijos narių, kuriuos skiria vadovybė, parašas. Pirmasis pavyzdys bus perduotas buhalteriui, antrasis liks asmeniui, kuris yra atsakingas už OS saugumą.

Tai taip pat yra priežastis perduoti prekę sandėliui ir parduoti likusias nuo nurašymo prekes. Jei transportas nurašytas, apskaitos skyriui verta pateikti ne tik aktą, bet ir pažymą, patvirtinančią automobilio pašalinimą iš kelių policijos registro.

Sugedęs pareiškimas

Pareiškimas apie trūkumus surašomas taip:

Organizacija, šalindama seną įrangą, gali gauti tam tikrų dalių ar medžiagų. Komisija juos įvertina pagal rinkos kainą. Buhalteris tokį pelną taip pat įtraukia į veiklos pelną.

Tai reiškia, kad mokesčių apskaitoje reikėtų atsižvelgti į OS (). Ilgalaikio turto likutinė vertė ir su likvidavimu susijusios išlaidos turėtų būti atspindėtos kaip kitų išlaidų dalis tuo laikotarpiu, kuriam jos priskiriamos (PBU 10/99 11 dalis).

Skelbimai yra naujausi. Įsivaizduokime operacijų naudojimą lentelėje:

Jei ilgalaikio turto likvidavimą atlieka specialus įmonės padalinys, tada tokio darbo sąnaudos atspindimos naudojant šiuos įrašus:

Ilgalaikio turto nusidėvėjimas

Nusidėvėjęs įmonės turtas - tokio plano objektai:

- ilgalaikis turtas, kuris buvo nemokamai perduotas įmonei;

- objektai, priskiriami būsto fondui;

- Ne pelno įmonės OS;

- daugiametis sodinimas ir kt.

Nusidėvėjimas skaičiuojamas nuo to momento gamybos turtoįregistruotos ir kol savikaina bus visiškai grąžinta arba ilgalaikis turtas nurašomas, kai jis yra nusidėvėjęs.

Visi įrašai apie nusidėvėjimo atskaitymus atliekami į apskaitos 02 sąskaitą. KT, balanso, pasyviose sąskaitose, jos atspindi sukauptų pinigų sumą tam tikroje OS.

Nusidėvėjimo suma yra nurašoma Dt po pardavimo ilgalaikio turto... Nusidėvėjimą galima apmokestinti šiais būdais:

- linijinis;

- nurašymas pagal laikotarpį, per kurį objektas bus naudingas;

- mažinant balansą;

- nurašymas proporcingai prekių gamybos apimčiai.

Metodus įmonė pasirenka savarankiškai ir atsispindi apskaitos politika... Jie skelbia duomenis apskaičiuodami nusidėvėjimą:

Dt 20, 23, 25, 26, 29, 44 Kt 02

Atsižvelgiant į pasirinktą kaupimo schemą, fondo atsargų objektams nustatyta suma atliekama pagal CT 02. Tuo pačiu metu tokios išlaidos gali padidinti padalinių, kuriuose eksploatuojamas ilgalaikis turtas, prekių savikainą.

Prekybos įmonė į sąnaudas turėtų įtraukti nusidėvėjimo mokesčius. Ir tada svarbu naudoti Dt 44. Visų tipų objektams patartina prižiūrėti analitinė apskaita sąskaitoje 01, ir tokia CT 02 atsargų vienetų apskaita.

Turto nusidėvėjimo nurašymo tvarka atsispindi kiekvienos būtinos registro ir apskaitos sąskaitos įrašuose, valdymo ir mokesčių plano apskaitoje, kai jis pašalinamas iš įmonės balanso.

Ne cirkuliuojantis nematerialusis turtas(patentą, prekės ženklą, teisę į išradimą ir pan.) priima ir registruoja komisija, kuri turi pasirašyti priėmimo aktą.

Ji taip pat nustatys pirminę kainą, atspindėdama ją balanso turte. Nematerialiojo turto apskaita vykdoma sąskaitoje 04 - aktyvi sąskaita.

Šiuo atveju apskaita yra tokia pati, kaip ir atliekant ilgalaikio turto sąskaitų operacijas. Naudojant tokio plano turtą, nusidėvėjimas skaičiuojamas, kai objektai pasenę. Sukaupimai atliekami kiekvieną mėnesį.

Finansinis rezultatas nesvarbus. Skaičiavimas atliekamas remiantis pirminiais rodikliais, pagal kuriuos nematerialusis turtas įtraukiamas į apskaitą.

Nusidėvėjimas atsispindi pasyvioje sąskaitoje 05, suma kaupiama pagal KT 05 ir nurašoma perleidus turtą (Дт 20, 23, 26, 29 CT 05).

Nudėvėtas

Nenaudojamo objekto nurašymo procedūra turi savo apskaitos ypatybes, atsižvelgiant į:

- nurašymo norma;

- įrodymų, patvirtinančių įmonės darbuotojo ar kito asmens kaltę dėl to, kad medžiagos yra pažeistos.

Sugadintos OS kaina nurašoma pagal standartą natūralus praradimas gamybos sąnaudų sąskaita, o viršijant standartą - kalto asmens ar kitų išlaidų sąskaita.

Buhalteriai gali nurašyti menkaverčius ir nusidėvėjusius daiktus, perleisdami juos naudoti, arba tolygiai saugoti įrašus. Pasirinkti metodai yra nurodyti.

100 000 rublių išlaidų rodiklis, patvirtintas mokesčių registruose nuo 2019 m., Siekiant atskirti ilgalaikį turtą ir mažas kainas, apskaitoje negalioja. Buhalterinė maža vertė - objektai, kurių kaina ne didesnė kaip 40 000.

Ta pati nurašymo tvarka turėtų būti taikoma inventoriui, namų apyvokos reikmenys, kurios sudėtis neatsispindi teisės aktuose.

Bendrais atvejais tai yra:

- Biuro baldai;

- virtuvinė įranga;

- elektros įranga;

- kiti objektai (inventorius, naudojamas tvarkant teritoriją, gaisro gesinimo priemonės).

Medžiaga nurašoma pagal CT sąskaitą 10. Iš debeto ji bus 20, 23, 25, 26, 91, 99 sąskaita.

Norint nustatyti, ar patartina ir toliau naudoti OS, verta sukurti komisiją (). Norėdami nurašyti netinkamą naudoti objektą, paruoškite atitinkamą dokumentaciją.

Likusi objektų kaina nurašoma iš Kt 01 subsąskaitų, skirtų ilgalaikiam turtui perleisti, į Dt 91 subsąskaitas kitoms išlaidoms padengti. Esant tokiai situacijai, likutinė vertė yra lygi nuliui, nes nusidėvėjimas apmokestinamas visiškai.

Išlaidos, susijusios su įrangos utilizavimu, nurašomos į Dt 91/2 Kt 23.

Medžiagų plano vertės, likusios po OS nurašymo, netinkamos restauravimui ir tolesniam naudojimui, turėtų būti apskaitomos nurašymo metu esančia rinkos kaina. Atitinkama suma bus įskaityta į finansinį rezultatą.

Tokios apskaitos taisyklės yra nustatytos. Norint atsižvelgti į netinkamas atsargines dalis, metalo laužas kainuoja Dt 10 Kt 91/1.

Drėgnas objektas

Jei objektas susidėvėjęs, operacija bus atliekama nurašymo metu:

- pradinių išlaidų nurašymas;

- amortizacijos nurašymas;

- nurašymai iš nusidėvėjusių objektų.

Dažnai užduodami klausimai

Būtina žinoti ne tik ilgalaikio turto nurašymo iš įmonės balanso tvarką, bet ir nustatytas normas. Apsvarstykite, apie kokias ribas galime kalbėti, taip pat ar būtina šalinti.

Ar yra riba?

Ilgalaikį turtą, kurio vertė yra iki 40 000 rublių, galima nedelsiant nurašyti. Ir nuo 2019 m. Objektai, kurių vertė iki 100 000 rublių, nėra OS. Taigi objektų pripažinimo nusidėvėjimui sąnaudų sistema padidinta nuo 40 tūkst. Iki 100 tūkst.

Mažos vertės turto kainų sistema padidinta iki 40 tūkst., Kaip nurodyta PBU 6/01 5 punkte. Į medžiagą galima įtraukti visus objektus, kurių kaina yra iki 40 tūkst gamybos atsargos, net jei naudojimo laikotarpis yra ilgesnis nei metai.

Apskaitoje ribinė vertė nustatoma taip pat, kaip ir mokesčių apskaitoje.

Jei apskaitos politikoje mokesčių tikslais įmonė nusprendžia nurašyti turtą iki 100 tūkst., Tolygiai, neatsižvelgdama į apskaitoje naudojamą 40 tūkst. Ribą, tai mokesčių apskaitoje objektus, kurių vertė yra iki 40 000 rublių turi būti nurašyti per nustatytą laikotarpį.

Apskaitoje nurašymas atliekamas tuo pačiu metu, kai pradedamas eksploatuoti ilgalaikis turtas.

Bet tai nesuderins apskaitos duomenų ir mokesčių apskaita... tai reiškia, kad norint sujungti pajamas, nustatytas pagal apskaitos duomenis, ir pajamas, nustatytas pagal mokesčių apskaitos duomenis, išlaidų ribos turėtų būti nustatytos 40–100 tūkst.

OS panaudojimas

IN privalomas turite disponuoti nutrauktu ilgalaikiu turtu. Įmonėje tokios procedūros atliekamos remiantis patvirtinamaisiais dokumentais.

Nurašymas vykdomas įsakymais ar kitais dokumentais. Jei mes kalbame apie vertingą objektą, tuomet turite gauti įmonės savininko leidimą. Kol dokumentai nėra užpildyti, objektai negali būti šalinami.

Jei turite OS, anksčiau ar vėliau turėsite atlikti jų nurašymo procesą. Tačiau šalinant daiktą yra daug niuansų, į kuriuos reikia atsižvelgti.

Būtina ne tik tinkamai organizuoti buhalterinę apskaitą, naudoti reikiamus komandiruotes, bet ir žinoti, kokius dokumentus verta parengti.

Tačiau atminkite, kad prieš atliekant bet kokias operacijas geriau išstudijuoti galiojančius teisės aktus, kad nesulaužytumėte medienos.

Ilgalaikis turtas - organizacijos turtas, kuris naudojamas vykdant veiklą ilgiau nei 1 metus. Dažniausiai jie yra nurašomi valstybėje, kuri negali duoti naudos įmonei. Šio tipo atvejai apima:

- rekomenduojamo tarnavimo laiko pabaiga;

- priešlaikinis susidėvėjimas;

- turtui padaryta žala dėl avarijos ar inventoriaus;

- turto pardavimas ar keitimas.

OS apskaita

Registracija vykdoma pradine kaina, kurią sudaro tiesioginės ilgalaikio turto išlaidos ir tiekėjui pervesta suma. Verta paminėti, kad PVM į pradinę kainą neįskaičiuotas.

Nusidėvėjimo kaina apskaičiuojama per tarnavimo laiką, kurį buhalteris kas mėnesį nurašo į atitinkamą sąskaitą. Įmonės balansas apima ilgalaikio turto sumą, atėmus nusidėvėjimą, kuris vadinamas turto buhalterine verte.

Ilgalaikio turto likvidavimas pasibaigus naudojimo terminui

Kiekvienas turtas turi savo naudingo tarnavimo laiką, nesvarbu, ar tai būtų pastatas, ar pramoninė įranga. Vėliau organizacija gali nurašyti ilgalaikį turtą. Skelbimai likvidavimo metu pasibaigus rekomenduojamam veiklos laikotarpiui ir iškart po jo pradžios nesiskiria.

Buhalterės atlikti komandiruotės apibūdina ilgalaikio turto objekto nurašymą. Daroma prielaida, kad turto vertės suma buvo visiškai perkelta į pasikartojančias išlaidas. Ši ataskaita patvirtina nulinį galutinį sąskaitos 01 balansą po sandorio, kuriam nereikia papildomų kabučių likučiams nurašyti.

Ilgalaikio turto nurašymas - sandoriai

Likviduojant turtą pasibaigus jo naudingo tarnavimo laikui, naudojami šie apskaitos įrašai:

- Дт "Ilgalaikio turto išėjimas į pensiją" Кt 01 (ilgalaikio turto tipo "Ne gamybinis ilgalaikis turtas", "Inventorius" ir kitos) subsąskaitos - pradinės arba pakeitimo savikainos suma nurašoma.

- Дт "Nusidėvėjimas" Кт "Ilgalaikio turto disponavimas" - sukaupto likvidaus turto nusidėvėjimo suma nurašoma.

- Дт "Išlaidos" Кт III grupės "Apskaitos ir gamybos sąnaudos" sąskaitos - išlaidų suma, susijusi su ilgalaikio turto nurašymu.

- Дт "Medžiagos" Кт "Pajamos" - medžiagų ir atliekų suma, gauta likviduojant.

Medžiagos ir atsarginės dalys priimamos atsižvelgiant į jų faktinę būklę pagal rinkos kainos... Jei bendrovė nenurašo nusidėvėjusio ilgalaikio turto, sandoriai nėra sudaromi arba vykdomi pagal sprendimas apie tolesnį naudojimą ar pardavimą.

Pavyzdys įmonėje

Apsvarstykite įprastą turto likvidavimo organizacijos situaciją: nurašymą gamybos įranga pradinė kaina yra 25 000 rublių. Nusidėvėjimo atskaitymai užsiregistravo visiškai. Išmontuojant darbuotojai nustatė 3500 rublių vertės atsargines dalis, tinkamas tolesniam eksploatavimui. Papildomai priimtas metalo laužas už 1000 rublių. Įrangos likvidavimas atnešė šias išlaidas: panaudotos medžiagos - 500 rublių, atlyginimą darbininkai - 1500 rublių, įmokos už socialinis mokestis ir draudimas - 500 rublių.

Pavyzdys aiškiai parodo pradinės kainos nurašymą ir ilgalaikio turto nusidėvėjimą: įrašus Дт "Ilgalaikio turto realizavimas" Кt "ilgalaikis turtas" ir Дт "Nusidėvėjimas" Кt "ilgalaikis turtas". Kai turtas, kuris tarnavo visą savo gyvenimą ir sugebėjo sukaupti visą nusidėvėjimo vertę, yra likviduojamas, sąskaita 01 yra visiškai uždaryta aprašytomis operacijomis.

Ilgalaikio turto likvidavimas dėl susidėvėjimo

Dažnai gamybos įranga tampa netinkama naudoti dar ilgai prieš naudingo tarnavimo laiką. technines charakteristikas objektas. Buhalteris atlieka keletą operacijų: nustato likutinę vertę ir ilgalaikio turto nusidėvėjimo nurašymą. Skelbimai rengiami nustatyta tvarka:

- Pradinė ilgalaikio turto kaina įskaitoma (Дт "Ilgalaikio turto realizavimas" Кt "ilgalaikis turtas").

- Atspindėtas amortizacijos kaina(Дт "Ilgalaikio turto nusidėvėjimas" Кт "Ilgalaikio turto disponavimas").

- Ilgalaikio turto nusidėvėjusi vertė nurašoma (įrašomas Дт „Pajamos“ Кт „Ilgalaikio turto disponavimas“).

Be debeto sąskaitos likučio. 01, skaičiuok. 91.1 apima kitas ilgalaikio turto likvidavimo išlaidas. Medžiagos ir atsarginės dalys gaunamos ta pačia tvarka, kaip ir nurašomos pasibaigus jų tarnavimo laikui.

Išspręsti ilgalaikio turto pašalinimo dėl susidėvėjimo problemą

Apsvarstykite pavyzdį: sąlyginė įmonė nusprendė nurašyti kapitalo pratęsimą pramoninės patalpos... Pakeitimo kaina yra 1 000 000 (atsižvelgiant į pratęsimo kainą - 250 000 rublių). Nusidėvėjimas buvo 500 000 rublių, o nusidėvėjimo norma - 10%. Po likvidavimo numatomas konstrukcijos tarnavimo laikas bus 4 metai.

Turi būti padaryti šie apskaitos įrašai:

- Dt "OS" CT "OS išėjimas į pensiją - 250 000 rublių. - pakeitimo išlaidos buvo nurašytos.

- Дт "Nusidėvėjimas" Кт "Ilgalaikio turto disponavimas" - (1000: 2000) × 500 = 750 000 rublių. - atsispindi nusidėvėjimo kaupimas.

- Ilgalaikio turto likutinės vertės nurašymas - įrašant Dt "Pajamos" CT "OS" - 1 000 000 - 750 000 = 250 000 rublių.

Nustatytos reikiamos debetuotinos sumos. Įmonės išlaidos dėl ilgalaikio turto pablogėjimo sudarė 250 000 rublių.

Ilgalaikio turto disponavimas kritiniais atvejais

Incidentų, kurie gali būti vertinami kaip ypatingi, charakteristikas reglamentuoja statistinė apskaita. Buhalteriniai įrašai nurašant ilgalaikį turtą ekstremalios situacijos metu, tai priklausys nuo to, ar turtas buvo apdraustas. Tokiu atveju draudimo bendrovės išmokėta kompensacijos suma neturėtų viršyti faktinės žalos dydžio.

Skaičiuojant draudimo išmoką, naudojama sąskaita. 76.1. Likusi dalis, kurios nepadengia mokėjimas, yra padengiama neeilinėms organizacijos išlaidoms.

Ilgalaikio turto nurašymas - komandiruotės avarijos atveju

Neapdraustos lėšos nurašomos naudojant sąskaitų korespondenciją:

- Дт "Išlaidos PE atveju" Кт "OS" - likutinės vertės suma.

Naudojant draudimą, keičiasi ilgalaikio turto nurašymo apskaita. Buhalterio atliktos operacijos registruojamos taip:

- Dt "Išėjimas į pensiją" CT "OS" - išieškojimo suma arba visa kainaįsigijimas.

- Dt "Nusidėvėjimas" Kt "OS" - likviduojamo objekto nusidėvėjimo suma.

- Dt "Draudimo atsiskaitymas" CT "OS" - draudimo išmoką, kuri yra likutinės vertės, nurašytos dėl objekto privačios įmonės, dalis.

- Дт "Medžiagos" Кт "Pajamos" - tinkamų naudoti medžiagų suma.

- Дт "Išlaidos PE" CT "OS atveju" - likutinės vertės suma, kuri nėra padengta draudimo įmoka.

Ilgalaikio turto perleidimas parduodant

Turto likvidavimas, susijęs su pardavimu, susideda iš kelių verslo sandorių:

- Pradinės kainos atspindys (Дт "Ilgalaikio turto disponavimas" Кт "ФЗ".

- Ilgalaikio turto nusidėvėjimo nurašymas (įrašomas Dt „Nusidėvėjimas“ Kt „OS“).

- Pajamų iš pardavimo pripažinimas (Dt „Atsiskaitymas su klientais“ CT „Pajamos“).

- PVM nuo pardavimo sumos (Дт „Pajamos“ Кт „PVM“).

Keičiant ar dovanojant ilgalaikį ilgalaikį turtą, be kotiruojamų kainų, nurašoma amortizuota savikaina ir atsispindi su perdavimu ir transportavimu susijusios išlaidos.

Likvidavimas dėl trūkumo

Jei inventorizacijos metu nustatomas turto trūkumas ar apgadinimas, buhalteris nurašo ilgalaikį turtą. Skelbimai rengiami nustatyta tvarka:

- Atsižvelgiama į pradinę OS kainą.

- Nusidėvėjimo kaina atsispindi.

- Įrašomas skirtumas tarp nusidėvėjimo mokesčių ir prarasto ilgalaikio turto.

- Trūkumo suma nurašoma kaltininkui arba įmonės išlaidoms.

Materialinei žalai apskaičiuoti kaip gautinos sumos darbuotojas naudoja sąskaitas 73 arba 76. Suma, atėmus nusidėvėjimą, ir vėlesnis trūkumo nurašymas atsispindi 94 sąskaitoje. Pirmoji operacija įrašoma į debetą, kredito trūkumo sumą.

Ilgalaikio turto likvidavimas biudžetinėse įstaigose

Ilgalaikio turto disponavimas m biudžetines organizacijas tai atsitinka dėl tų pačių priežasčių, kaip ir bet kurioje komercinėje įmonėje. Nurašymui surašomi aktai, kuriuos pasirašo komisija ir patvirtina vadovybė. Tik jų pagrindu yra skelbiami įrašai dėl ilgalaikio turto nurašymo biudžetinių įstaigų: Dt 020 "OS nusidėvėjimas" K 010-019 "OS" ir Dt 250 "fondas OS" Kt 010-019 "OS". Naudojamos sąskaitos 010–019 yra sąskaitų subsąskaitos. 01 ir naudojami biudžetinėse įstaigose apskaitai.

Dėl ekstremalios situacijos ilgalaikis turtas nurašomas, komandiruotės: biudžetas kompensuoja sugadinto turto išlaidas Dt 020 Kt 010–019 ir Dt 250 Kt 010–019. Ilgalaikis turtas likviduojamas dėl to trūkumo naudojant tą pačią citatą, tačiau buhalteris papildomai daro antrą įrašą, priskirtą kaltam asmeniui. Citatos priklauso nuo prigimties grynųjų pinigų kvitai kurioje buvo įsigyta prarasta OS:

- biudžeto sąskaita Dt 170,1 Kt 173,1;

- neatlygintinos pagalbos sąskaita Дт 170,1 Кт 270,3;

- verslumo sąskaita Дт 170,2 Кт 401.

Į medžiagų ir atsarginių dalių gavimą likvidavus ilgalaikį turtą atsižvelgiama 063.1, 063.3, 069.1 ir 069.3 sąskaitų debete ir sąskaitos kredite. 270, 241. Sumos, gautos pardavus turtą ar medžiagas likvidavus, atsispindi sąskaitoje. 178,3 (Dt) ir sc. 270, 241 (CT).

Ilgalaikio turto apskaita užima svarbią vietą bet kokios veiklos įmonės apskaitos skyriuje. Duomenys apie likutines sumas naudojami apskaičiuojant nekilnojamojo turto mokestį. Neteisingi rodikliai gali sukelti klaidų ir administracinę atsakomybę už Rusijos Federacijos mokesčių kodekso pažeidimą.

Ilgalaikis turtas nėra dažnai nurašomas iš įmonės balanso, tačiau tai yra gana sudėtingas procesas, todėl buhalteriui gali kilti abejonių dėl nurašymo procedūros teisingumo. Kad išvengtumėte apskaitos ir mokesčių apskaitos klaidų, prieš pradėdami dirbti turėtumėte prisiminti niuansus. Objektų disponavimo priežastys yra nuosavybės teisių perleidimas, jų netinkamumas vėlesniam naudojimui, inventoriaus trūkumas ir kt. Bet kokioje situacijoje nurašymas turi būti dokumentuotas.

Nurašymo nurašymas

Pagrindinis norminius dokumentus kuriose yra šios rekomendacijos:

- PBU 06/01;

- Metodinės buhalterinės apskaitos instrukcijos Nr. 91n, 2003 10 13;

- Rusijos Federacijos mokesčių kodeksas.

Pagal Gairės prieš turto nurašymo procedūrą pateikiamas vadovo įsakymas dėl komisinio mokesčio sudarymo, kurio tikslas - nustatyti turto tinkamumą, taip pat surašyti jo disponavimo dokumentus. Į komisiją įeina vienas iš apskaitos darbuotojų, asmuo, atsakingas už OS saugumą, ir darbuotojai, kurie yra kompetentingi Techniniai nesklandumai nurašomo objekto. Įsakyme, be komisijos narių, gali būti veiksmų, kuriuos ji turi atlikti, sąrašas.

Svarbu! Kai kurios organizacijos (daugiausia biudžeto sferą) prieš nurašymą privalo atlikti Techninė ekspertizė ilgalaikio turto objektas. Paprastai šią sąlygą nustato pagrindinė organizacija. Tokį tyrimą atlieka specializuota įmonė.

Prieš priimdama sprendimą dėl objekto, komisija atlieka šiuos veiksmus:

- Tiesioginis OS patikrinimas su išankstiniu techninių ir buhalteriniai dokumentaišiam objektui;

- Objekto restauravimo galimybės ir pagrįstumo svarstymas (pasitaiko atvejų, kai restauravimas yra įmanomas, tačiau tai lydi didelės išlaidos, lygios naujos įrangos ar mašinų įsigijimo išlaidoms);

- Ilgalaikio turto nurašymo priežasčių (nusidėvėjimo, avarinio ir pan.) Ir kaltininkų, jei tokių yra, nustatymas;

- Ateityje pašalinto produkto dalių, medžiagų naudojimo leistinumo nustatymas ir dabartinės jų vertės rinkoje įvertinimas.

Atlikdama savo darbą, komisija parengia nuomonę, kuri numatyta nurašymo akte arba surašoma kaip atskiras dokumentas. Pabaigus komisijos darbą, patartina išleisti naują vadovo įsakymą dėl objekto likvidavimo, kad būtų išvengta pretenzijų iš išorės mokesčių tarnyba... Tai bus pagrindas likvidavimo darbams pradėti.

Abu užsakymai turi būti pasirašyti visų komisijos narių punkte „Jie yra susipažinę su įsakymu“.

Nurašymo pažymėjimas pildomas baigus visus likvidavimo darbus. Yra keletas standartizuotų akto formų, kurių pasirinkimas priklauso nuo ilgalaikio turto tipo. Standartinėse situacijose tai yra forma Nr. OS-4. Pateikiama kita transporto priemonių ir ilgalaikio turto grupių nurašymo forma.

Tuo pačiu metu organizacijos turi galimybę savarankiškai parengti nurašymo dokumentą, kuriame yra visi būtini laukai. Šitie yra:

- Akto sudarymo data;

- Galvos užsakymo numeris ir data;

- Komisijos sudėtis;

- Nurašymo priežastis;

- Rasta naudingų dalių ir medžiagų ir kt.

Nauja forma turi būti atspindėta apskaitos politikos priede. Surašomi du identiški aktai, vienas egzempliorius saugomas apskaitos skyriuje, o kitas - darbuotojas, su kuriuo pasirašyta atsakomybės sutartis.

Gavęs dokumentą, buhalteris pažymi ilgalaikio turto nurašymą atitinkamoje atsargų kortelėje. Šis aktas yra metalo laužo ir dalių, pripažintų tinkamomis, paskelbimo pagrindas.

Dėl to, kad jie nėra naudojami, jūs negalite nurašyti ilgalaikio turto į nebalansinę sąskaitą. Ilgalaikis turtas arba nurašomas iš balanso dėl vienos iš PBU nurodytų priežasčių, arba toliau „kabo“ prie sąskaitos 01. Nebalansinėse sąskaitose atsižvelgiama tik į tą ilgalaikį turtą, kurio savikaina, pirmą kartą pripažinus apskaitoje, visiškai nurašoma į sąnaudas.

Ilgalaikio turto nurašymo atspindys apskaitoje: pagrindinės operacijos

Gavę nurašymo aktą apskaitos skyriui, apskaitoje atsispindi šios operacijos:

- Pradinės - jei nebuvo atstatytas ilgalaikis turtas - įrangos (mašinų) savikainos perkėlimas į 01 sąskaitos debetą į atskirą antrinę sąskaitą „Ilgalaikio turto disponavimas“;

- Įrangai ar mašinoms sukaupto nusidėvėjimo suma nurašoma į kredito sąskaitą 01, subkontą „Ilgalaikio turto realizavimas“;

- Objekto likutinės vertės nurašymas iš 01 sąskaitos kredito į 91 sąskaitos debetą, 91-1 subsąskaitą „Kitos išlaidos“;

- Išlaidos, kurias bendrovė gavo perleisdama ilgalaikį turtą, priskiriamos 91 sąskaitai, atitinkančiai 70 (69), 60 sąskaitų, atsižvelgiant į konkrečią operaciją;

- Medžiagos (dalys, metalo laužas), gautos iš nebenaudojamos įrangos, įskaitomos į 10 sąskaitą ir parodomos kaip pajamos 91 sąskaitos poskyryje „Kitos pajamos“.

Mokesčių apskaita: kai kurie aspektai

Tam, kad perleidimo metu patirtos išlaidos būtų pripažintos mokesčių apskaitoje, jos turi būti tinkamai pagrįstos aktu. Į išlaidas bus atsižvelgiama tuo laikotarpiu, kai jos buvo apmokestintos, jei nurašymo priežastis yra susidėvėjimas ar avarija. Kitais atvejais išlaidos nepripažįstamos (dovanojant ilgalaikį turtą) arba paskirstomos lygiomis dalimis per likusį amortizacijos laikotarpį (kai jos realizuojamos).

Visas turtas (metalo laužas, dalys), gautas perleidus ilgalaikį turtą, pripažįstamas rinkos verte ir įtraukiamas į ne veiklos pajamas. Tai, kada jie atsispindi apskaitoje, priklauso nuo pajamų nustatymo metodo - grynųjų pinigų arba kaupimo. Paprastai ūkio subjektas patiria nuostolių dėl turto pardavimo.

Ilgalaikio turto nurašymas yra gana daug laiko reikalaujanti procedūra, todėl visi dokumentai ir skelbimai turi būti kruopščiai parengti, kad ateityje nebūtų rasta klaidų.